Blandford Forum on Wessex Internetin ensimmäinen alue, jossa on otettu käyttöön Nokian XGS-PON-tekniikka. Uusi tekniikka mahdollistaa jopa 10 Gbps:n nopeudet täydellä valokuidulla kiinteistöihin, ja tulevat päivitykset jopa 25 Gbps:iin ovat mahdollisia samaa kuituinfrastruktuuria käyttäen.

Kirjoittelinkin tulosmielessä - EPS on karkeasti lähes tuplaantunut sitten ongelmavuosien. Ja nyt kun taloudessa on haastavampaa, pysyy tulostaso aikalailla vakaana.

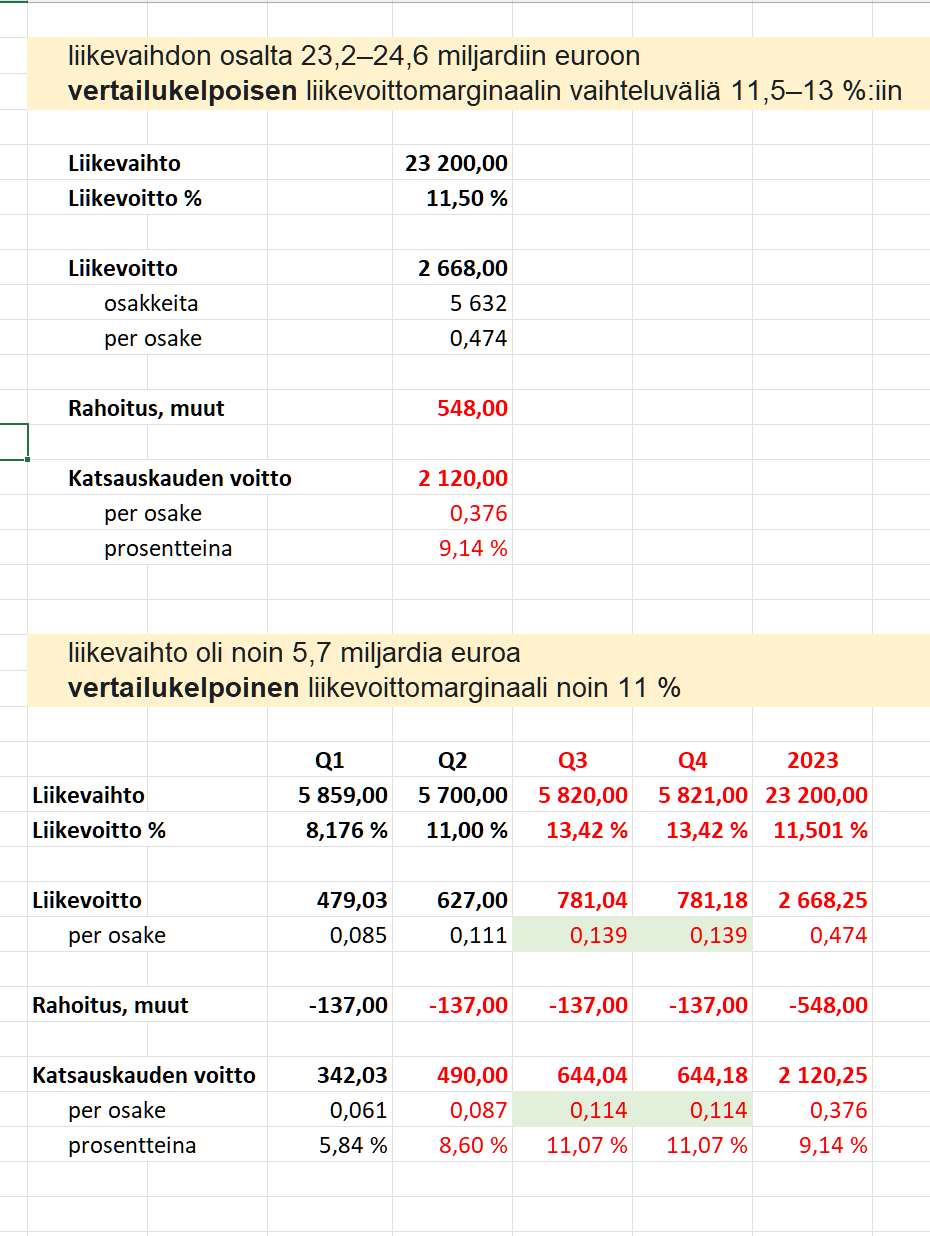

Hei, hahmottelin tätä itselleni alla olevan taulukon kanssa seuraavasti:

Nokia ilmoitti meille liikevaihdon ja liikevoiton, ei muita kuluja.

Liikevoitosta pitää vielä vähentää rahoitus, vero, ja muita kuluja

Q1 tuloksessa rahoitus, vero ja muut kulut oli 137 milj. eur

Viimeisen vuosina niitä on yleensä q2 ja q3 vähemmän ja q1, q4 enemmän

Muut kulut laskettu kuitenkin tasaisesti 137 milj. per kvartaali

Liikevaihto laskettu huonoimman liikevaihdon mukaan (23 000 milj.)

Liikevaihto jaettu tasaisesti q3 ja q4, niin että tulee se 23 000 milj.

Liikevoitto %, jaettu tasaisesti q3 ja q4, niin että tulee 11,5 koko vuodelle

Niin ja paljonkos sitä voitto voisi olla tulossa kahden kvartaalin jälkeen,

en tiedä, mutta yksi vaihtoehto olisi (q3+q4 alla olevasta taulukosta)

Henkilöstön palkitseminen on ollut erittäin korkealla tasolla, omistajien äärimmäisen heikolla tasolla.

Rahalla saa helposti suosiota, prioriteetti Pekalla melko väärä.

Itse en arvosta Pekkaa lainkaan, olisi pitänyt jo vaihtaa kun suunta Pekan kiiltokuvahöpinöiden takana on paljastunut. Nokialla ei ole lainkaan tulevaisuuden kasvu-visiota tällä hetkellä olemassa ja se on tj:n ensisijainen tehtävä, omistajien palkitsemin toisena ja muut sitten sen jälkeen.

6 kuukauden USA turneestakaan ei ole kuultu sanaakaan, itse odotin siltä paljon, lomallako[Pälli?, kun täydellinen hiljaisuuden verho koko reissusta] se vaan oli.

Jos Nokia saa vapaata kassavirtaa tänä vuonna n. 1 miljardia €, niin 31.12.2023 kassassa on n. 5 miljardia €.

2.3.23 julkaistun nettokassa ohjeistuksen mukaisesti 23 miljardin euron liikevaihdolla 15% on n. 3,45 miljardia €. Eli jaettavaa vuodelta 2023 olisi n. 1.5 miljardia euroa = n. 0.26€/ osake.

Tämän päivän kurssilla 7,5% osinkotuotto,

-tähän porilainen sanois: “ei huano”

Nokia ilmoittaa päivittävänsä pääoman hallintakäytäntöään. Tavoitteena on painottaainvestmentgrade-luottoluokituksen ylläpitämistä ja osakkeenomistajien tuottojen kasvattamista yhtiön tuloskehitystä vastaavasti. Nokia pyrkii pitkällä aikavälillä pitämään rahavarat ja korolliset sijoitukset vähennettynä korollisilla veloilla, eli nettokassan, 10–15 %:ssa vuotuisesta liikevaihdosta.

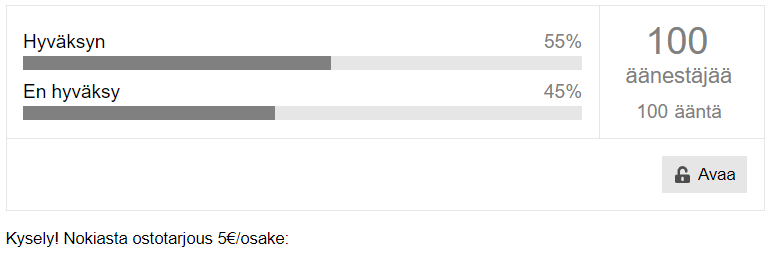

Niinpä… vaikka salaliittoteorioiden puolelle kallistuu, voipi olla, että pitämällä joillain keinoilla kurssia alhaalla - esim. painamalla sitä kaikkien rasahduksien yhteydessä - Nokian omistajia pehmennetään ajan kanssa siihen, että se ostetaan vaikka 5€:n hintaan pois kujeksimasta. Vielä pari vuotta sitten ei olisi tuolla hinnalla lähtenyt - nyt moni pitäisi preemiota jo hyvänä. Itse en myisi.

Lähestyn asiaa hiukan isommasta kuvasta, “maailman suurin matkapuhelinvalmistaja” oli hyvä visio. Verkkopuolella sama ei riitä koska se markkina kutistuu tällä hetkellä, nähdäkseni privaverkot lähinnä korvaa muun markkinan supistumista mutta ei muuta tilannetta varsinaisesti. Patentit on menneiden innovaatiouiden viimeistä herutusta ne ei rakenna uutta bisnestä ja kasvua. 6G on liian kaukana ja siinäkään vain verkonrakentamisella ei rikastu.

Alustainfran rakentaja ei yleensä kultaa vuole vaan pitäisi olla, edes visio, miten nousta ykköskastiin asiakkaille sovelluksissa yms.

RAN markkina kutistuu tämän hetken arvion mukaan -1%, jos Kiinaa ei lasketa se on ±0%. Lisäksi näyttää siltä, että Kiinalaisten osuus euroopassa tulee laskemaan, joten Nokia voi voittaa myös RAN markkinaa…

Hyvin vaikuttaa uudetkin patentit tuovan rahaa kassaan?

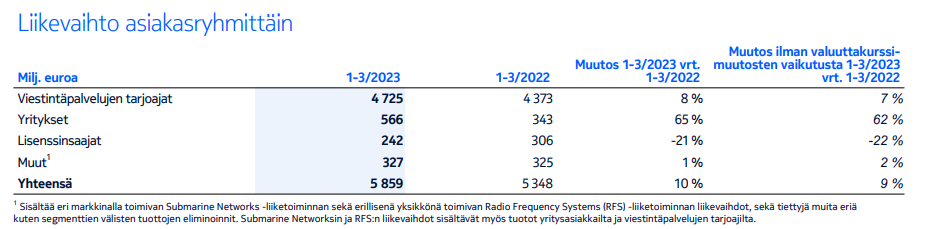

“Toisen neljänneksen liikevoittoon vaikutti myönteisesti Teknologia-liiketoimintaryhmän aiemmilta kausilta takautuvasti kirjattu noin 80 miljoonan euron liikevaihto.”

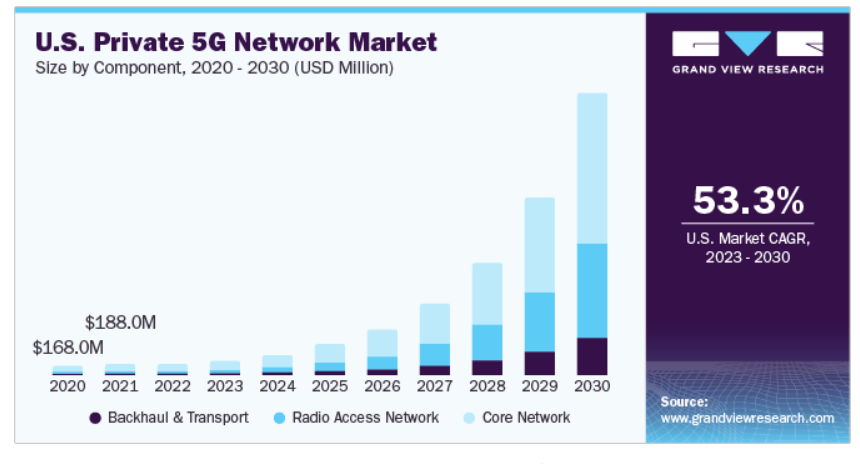

Jos Nokia pystyy saavuttamaan tässä tuon +50% vuosikasvun, niin ei se ole ihan pikku business 2030

"The global private 5G network market size was valued at USD 1.61 billion in 2022 and is expected to witness compounded annual growth rate (CAGR) of 51.2% from 2023 to 2030. "

En tiedä, mitä kaikkea mainittuihin lukuihin kuuluu, mutta pelkästään rautapuolen myynti Kiinan ulkopuolella näyttäisi tällä hetkellä yritysverkkojen osalta olevan vain jonkin verran päälle 100 milj. dollaria (artikkeli maaliskuulta):

According to Dell’Oro’s data, the total private wireless small cell market outside of China exceeds $100 million. But Pongratz indicated that’s not very much. “Commercial private wireless revenues are still so small. We estimate private wireless small cells is still less than 1% of the overall public-plus-private RAN market in 2022.”

Ja tässä artikkelissa käydään läpi Nokian markkina-asemaa yksityisverkoissa:

Tämä kyllä totta. Toisaalta varsinkin 2019-2020 oli vielä aika paljon epävarmuutta että onko Nokian tekloginen kehitys sellaista jota edes kannattaisi ostaa. Enää tuota epävarmuutta ei ole.

Kiinalaisilla on valtio rahoittamassa ja kauppojen kannattavuudella ei ole väliä. Yksikään vapailla markkinnoilla toimiva yritys ei voi kilpailla Kiinan valtion rahapussia vastaan tasavertaisesti.