En ole ehdottamassa maksuperusteisuuden käyttöönottoa. Yksinkertaisesti ennakkoon saadut rahat jaksotetaan sopimuskaudelle ja vaikka tälle ei ole vaihtoehtoa, mainitsin nyt tämän lisenssoinnissa varsin tyypillisen tilanteen. Sinänsähän rahavirran ja tuloksen pitkäaikainen eriytyminen ei vaikuta ohjeistukseen, mutta on ilmiö joka ehkä olisi parempi eristää Nokia Technologiesin erilliseen rautalangasta väännettyyn ohjeistukseen.

3 tykkäystä

7 tykkäystä

Lainaus Inderes aiheesta

Tuo ennakkomaksu kirjautui Nokian taseeseen Q2:n yhteydessä, ei siis liikevaihdoksi. Se tuloutuu liikevaihdoksi tosiaan tulevina vuosina ja neljänneksinä sitä mukaa, kun palveluita/lisenssioikeuksia toimitetaan. Ennakkomaksun suuruus oli peräti 1,7 miljardia euroa, eli se sisältää väistämättäkin Applen patenttilisenssimaksut ennakkoon usean tulevan vuoden ajalta. Olemme arvioineet Apple-lisenssisopimuksen arvoksi vuositasolla noin 250 MEUR, perustuen Q2-raportista tehtyihin arvioihin

Kyse oli siis 2017 Applen maksuista.Q2 raportista 2017selviää, miten tuota maksua on käsitelty.

15 tykkäystä

Tästä saadaankin mielenkiintoista spekulaatiota.

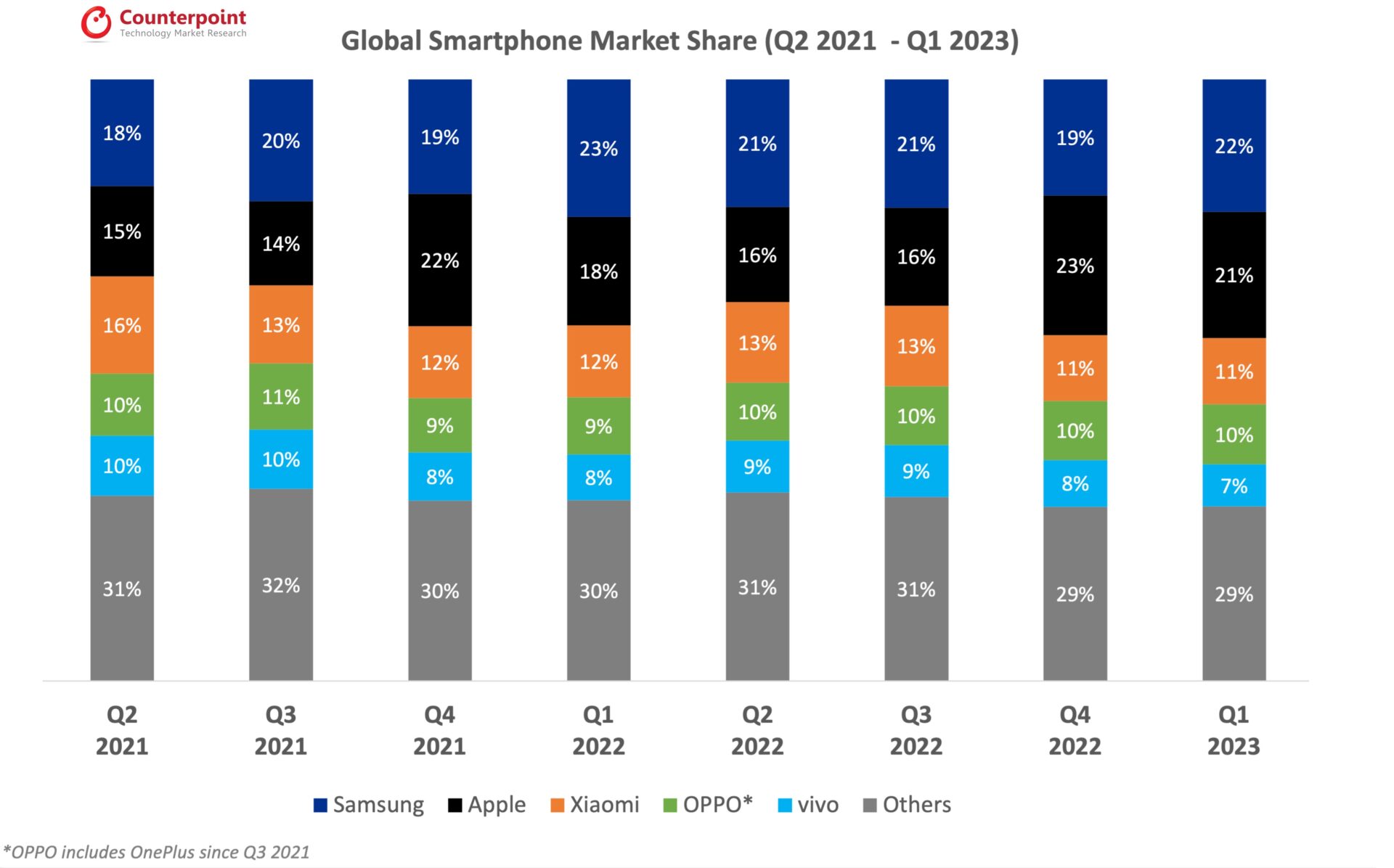

Apple myi 215 milj. puhelinta vuonna 2017 ja saman määrän vuonna 2016, joten oletan että tuo 250 MEUR perustuu tuolle määrälle. Applen puhelimet 2016/2017 counterpointresearch

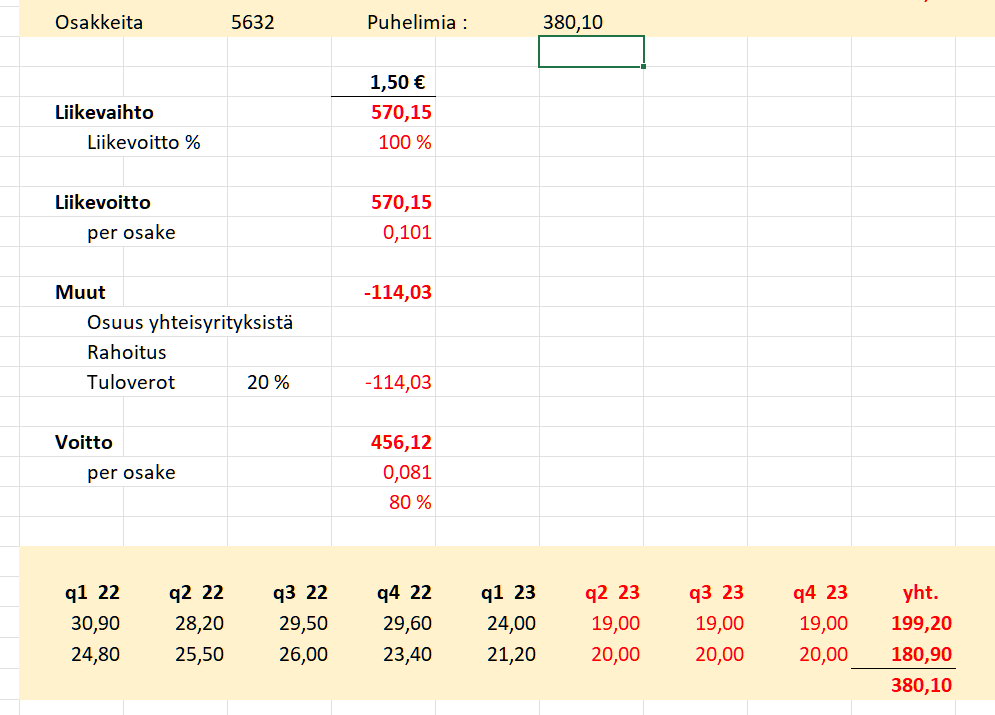

Sen verran vanha luku tuo 250 MEUR, jotta saadaan sille nykyarvo, niin korjataan inflaatiolla (+20%) ja korkeammilla 5g maksuilla (+9%). Näin saadaan laskettua tuotto per puhelin tämän päivän hinnoilla, 250 x 1,29 / 215 = 1,5 eur per puhelin**

Ja tästä saadaan yksi mahdollinen laskelma Oppo/Vivo patenttimaksuiksi tämän vuoden loppuun asti.

Puhelimien määräksi sain 380,1 milj. kpl laskemalla oppon puhelin myynnin q2, q3, q4 19 milj. kpl (huom. putoaa myyntikieltojen takia) ja Vivon myyniksi 20 milj. kpl

Oppo/Vivo myyntlukuja counterpointresearch

Liikevoittoprosentiksi merkkasin 100% koska oletan, että teknologia ryhmän menot kohdistuvat joka tapauksessa muuhun liikevaihtoon eikä näin tule vahingossa tuplana, verot toki sitten joudutaan maksaan koko summasta.

EPS saadaan +8 senttiä, joka tarkoittaa keskimäärin 1 sentti per kvartaali, joten merkittävästä asiasta on kysymys. Esim. kun 8 senttiä lisätään q4 tulokseen tai 7 senttiä q3 tulokseen niin eiköhän osakkeen polkeminen jää väliin sillä kerralla.

En yritä sanoa että nämä luvut ovat oikeita, mutta onhan ainakin jotain konkreetista, jotta voi muodostaa jonkinlaista kuvaa mahdollisesta patenttisovusta.

22 tykkäystä

Tuntui, että lievän kehitykseen liittyvän pettymyksen seasta usko aiempaan ennusteeseen oli vahva ja että tulevaisuudessa investoinnit Nokian teknologiaan palaavat ennustetulle tasolle. Itselle jäi tuosta käsitys, että näin tapahtuessa, lievä hidastaminen mm. Pohjois-Amerikan puolelle johtaisi hetkelliseen suuremman tarpeen tilanteeseen, muiden tahojen jatkaessa investointeja. Hieman sama tilanne, kuin että lisensointi sopimusten tapahtuessa hetkellinen positiivinen vaikutus tulee niin liikevaihtoon, kuin myös tietysti rahavirtaan ja tulokseen.

Kuitenkin pitivät kiinni lähivuosien aiemmasta ennusteesta, sekä tuon tapahtuessa edelleen pitävät, sillä kertaluontoiset tapahtumat lisensoinnin osalta johtavat 1.4 - 1.5 miljardin ennustettuun liikevaihtoon. Pohjois-Amerikan osalta kun investoinnit palaavat ennustetulle tasolle, niin tämä saattaa aiheuttaa ainakin kyseisen vuoden ennusteeseen painetta nostolle, mutta se taas voi toki johtaa siihen, että seuraavana vuonna ei päästä tavoiteltuun vuosikasvuun.

Summa summarum, itse en pelästynyt tulosvaroitusta, enkä myöskään lopullista osavuosikatsausta. Hieman jo päässyt osake valumaan oman keskihinnan alle, niin helppo oli lisäystä tässä kohtaa tehdä. Toivottavasti pääsevät ennustettuun tasoon kiinni lähivuosina, niin saattaisi vielä pienehkön voitonjaon lisäksi myös yhtiön osakekurssi olla omistajalle suotuisa. Omalla kohdalla tämä voisi tarkoittaa pientä kevennystä, mutta korjaus ylös saisi olla ensin mittava, niin että kyseisen hetken lukujen valossa se tukisi myös osan pois myyntiä.

Tämä nyt ei ollut Oxymoronin viestiin vastaus, vaan pientä pohdintaa viestissä linkitetyn puhelun jälkeen, sekä jossain vaiheessa pitää foorumin seurannan lisäksi avata ensimmäisellä postauksella. ![]()

30 tykkäystä

Jos kiinalaiset ja jotkin muut suostuvat sopimukseen, Nokia Technologiesin liikevaihto olisi 1,4-1,5 mrd. ensi vuodesta alkaen, kuten Lundmark totesi:

And as Marco mentioned, what we need to get to that €1.4 billion to €1.5 billion, remembering that we are currently at €1.1 billion now after the latest deals that we have signed €1.1 billion from the beginning of '24, what we really need to get there is to finalize the smartphone renewal cycle, including finalizing the – or solving the ongoing litigations with OPPO and Vivo and their expected continued progress in some of the growth segments where we have really promising stuff going on as well.

Toisaalta on hyvä huomioida, että ymmärtääkseni Apple-sopimus tuo maksimissaan 100 milj. lisää vuosimyyntiä vuoden 2024 alusta verrattuna nyt voimassa olevaan vanhaan sopimukseen, Wirénin sanoista päätellen:

We signed a number of deals during the quarter and different deals has a difference starting point as well. And that’s why we are now saying that the annual run rate would be €1.1 billion, considering the deals that we have signed during the quarter instead of the €1 billion that we had in the end of quarter one. And that’s how we – of course, this is not considering additional deals that we haven’t signed yet.

13 tykkäystä

Hienoa, että päätit ketjun seuraamisen lisäksi osallistua keskusteluun. Mukava saada ketjuun lisää kirjoittajia ja uusia ajatuksia. ![]()

Suhdanne ei näytä kovin hyvältä. USA:n tilanteelle on järkevät syyt, joten se ei näyttäisi suoranaisesti johtuvan suhdanteesta vaan taustalla kummittelee vielä taannoisten toimitusketjuongelmien rippeet. Kuluttajahyödykekauppa on tyypillisesti ensimmäisenä laskussa suhdanteen huonontuessa ja niin näyttää olevan tälläkin kertaa. B2B-kaupan ei pitäisi olla niin herkkää suhdanteille. Taloudeltaan hyvällä perustalla olevat yhtiöt ovat historian saatossa pyrkineet jopa hyödyntämään matalasuhdanteita tehdäkseen eroa kilpailijoihinsa.

Tämä seuraava uutinen voisi olla puolijohdeketjussakin – mutta tällä kertaa tänne. Taiwanissa on selviä ja vahvoja signaaleja siitä, että piirinvalmistuksen näkymät tulevat olemaan heikot vuoden jälkimmäisellä puoliskolla, joka on tyypillisesti vuoden vahvinta aikaa kysynnän kannalta. Piirinvalmistajien asiakkaat ovat varovaisempia ostoksissaan ja vaativat hinnanalennuksia.

On hyvä muistaa, että mikään yhtiö ja sijoitus ei ole suojassa suurilta mullistuksilta tai häiriöiltä – tällä kertaa Venäjän hyökkäyssodan vaikutuksilta – ja edelleen korkeana pysyvältä inflaatiolta. Onhan inflaatio ja synkkä tunnelma omiaan heikentämään myös sijoitusaktiviteettia.

(Käännös: Chromium)

After TSMC released a conservative outlook at the law conference last week, the performance trend of the IC design industry in the second half of the year is not optimistic, including mobile phones, consumer electronics and other bulk applications. A number of IC design companies have privately admitted that customers are more conservative in purchasing goods and are demanding price cuts. The traditional peak season effect cannot be expected in the second half of the year, and the peak season is almost a foregone conclusion.

In addition, due to factors such as the Russia-Ukraine War and high inflation that have not yet disappeared, some IC design factories are not only looking forward to the second half of this year, but also not optimistic about the off-season in the first half of next year.

Osa piirinvalmistajista on enenevissä määrin pessimistisiä myös ensi vuoden ensimmäisestä puoliskosta. On selvä, että asiakkaat viivyttävät tilauksiaan ja purkavat varastojaan minimiin – täysin päinvastoin kuin vielä toimitusketjuongelmien aikana. On myös mahdollista, että tässä luodaan heiluriliikkeen seuraavaa lyöntiä, sillä kysynnän taas vilkastuessa kapasiteetista on pulaa ja varastot riittämättömät.

alkuperäinen artikkeli →

26 tykkäystä

TOKYO - Huolimatta Kiinassa valmistettuja 5G-tietoliikennelaitteita vastaan suunnatuista kampanjoista ja pakotteista Yhdysvalloissa, Euroopassa, Australiassa, Japanissa ja muualla, kiinalaisen telejätin ZTE:n osakekurssi on noussut 61 prosenttia viimeisen vuoden aikana, kun taas kilpailijoiden Ericssonin ja Nokian osakekurssit ovat laskeneet 30 prosenttia ja 22 prosenttia.

Eiköhän jenkkienkin olisi kohta aika herätä…

10 tykkäystä

Kiinassa noteerattavia osakkeita on melko turha verrata länsimaissa noteerattaviin osakkeisiin. Joihinkin niistä voi tehdä epäsuoria sijoituksia vaikka NYSEn kautta, mutta omat koukeronsa näissä aina on. Aasian osakkeet ovat laajemminkin vähän hankalampi juttu sijoittajalle.

Asia Times:in juttu on vähintäänkin omituinen sisältäen tällaisia väitteitä →

Sweden’s Ericsson and Finland’s Nokia are paying a heavy price for their dependence on the consumer market in an inflationary and rising interest rate environment.

Ericsson ja Nokia eivät ole riippuvaisia kuluttajamarkkinasta.

Se pitää paikkansa, että ZTE on noussut reippaasti Kiinassa oltuaan viiden vuoden pohjissa viime vuoden lokakuussa. En vain oikein osaa sanoa, mistä se kertoo.

Operaattorit eivät suunnittele investointejaan hetkellisten kännykkä- tai liittymämyynnin heilahdusten perusteella ellei niiden omaan tulovirtaan ole tulossa merkittäviä ja pidempikestoisia muutoksia. Tästä syystä varastojen purkamisella ja kiihkeimmän investointisyklin päättymisellä USA:ssa on Nokialle ja Ericssonille paljon enemmän vaikutusta kuin sillä, käykö iPhone tänä syksynä kaupaksi.

11 tykkäystä

“Ericsson ja Nokia eivät ole riippuvaisia kuluttajamarkkinasta.”

Operaattoreiden asiakkaat eivät jaksa maksaa 5G:stä…

2 tykkäystä

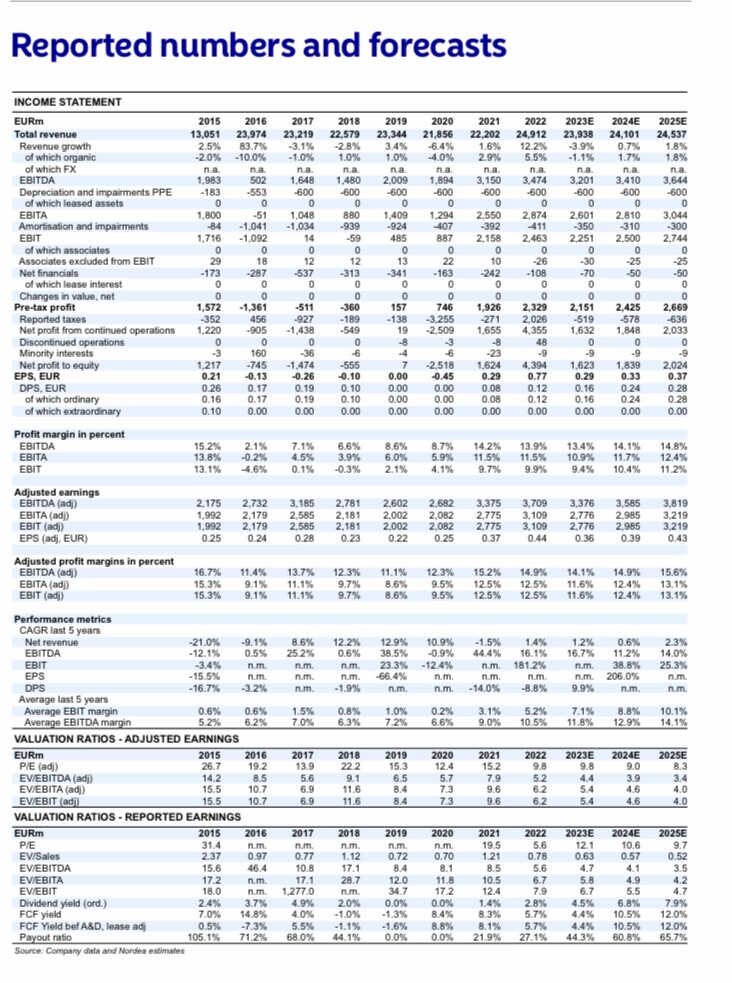

Nordean arvio Nokian luvuista 21.7.2023

- After a successful operational uplift over the past couple of years, we continue to like the turnaround case in Nokia. We find the company well positioned to outgrow its market thanks to improved product competitiveness and geopolitical tailwinds, and margins are still subject to upside potential when looking at the long-term target of above 14%.

12 tykkäystä

Nordean ennuste osingoista on paljon rohkeampi kuin OP:lla, jonka ennuste on 0,14 (2023), 0,16 (2024) ja 0,18 (2025).

7 tykkäystä

Quantum & Security

-

vahvasti näyttää siltä, että USA alkaa ymmärtää kriittisten verkkojen 100 %:n turvallisuuden merkityksen

-

Huawein verkkoja arvostava DT hoitaa EU:n kriittisten verkkojen kehittämisen!

-

India barred Chinese companies such as Huawei and ZTE from being part of India’s massive 5G rollout pro-gram.

[Source WSJ: July 13, 2023 04:03 p.m. EDT]

-

- Nokia’s Quantum-Safe Networks solution addresses threats posed by emerging quantum computers which can be used to hack public key encryption algorithms and security protocols.

- Deutsche Telekom leads build of high-security communications network for the EU [Huawei ei haittaa menoa?]

July 19, 2023 09:00 a.m. EDT

- The House’s select com-mittee on the China threat this week notified GGV Capital, GSR Ventures, Walden International and Qualcomm Ventures—the investment arm of chip company Qualcomm—that the panel is examin-ing many of their invest-ments in Chinese compa-nies involved in semicon-ductors, artificial intelli-gence and quantum computing.

16 tykkäystä

Jännää ettei kumpikaan ole huomioinut mitenkään Nokian johdon lupauksia ylimääräisen kassan jakamista osakkaille.

8 tykkäystä

Täysin samaa mieltä. Tuttavapiirissä ja työpaikalla taidan olla ainut 5g käyttäjä. Kaikkien mielestä liian kallis, eikä kukaan tunnu tarvitsevan 5g: nopusreserviä.

1 tykkäys

Operaattoreiden asiakkaat eivät liity millään tavalla Nokian 5G laitteiden myyntiin operaattoreille, niin kuin historia on tämän osoittanut. Operaattorit päivittävät kuluttajista huolimatta verkkojansa uudempaan tekniikkaan. Sama virsi on kuultu jo niin monena vuotena, ettei kuluttajat halua maksaa siitä uudemmasta tekniikasta, kun vanhakin toimii. Ja missä ollaan nyt? Ollaan jo viidennessä generaatiossa mobiiliverkoissa. Ja ketkä niitä laitteita on myynyt niille?

15 tykkäystä

Mustathmir luvut tosiasioit, lisätään niihin vähän omia spekulaatioita.

Tuossa ylempänä ehdottelin oppo:lle liikevaihtoa 570 milj kahdelle vuodelle, joten tuosta tulee noin 285 milj per vuosi. Lisätään tuo jo varmistettuun liikevaihtoon 1,1 miljardia ja saadaan yhteensä 1,385 miljardia, ja tuohan olisi yhden desimaalin tarkkuudella 1,4 miljardia. Sitten vielä kun saadaan uusittua muita vanhoja sopimuksia päästään 1,4 -1,5 miljardin väliin.

Missään tapauksessa nuo oppo:n luvut eivät ole tarkkoja, mutta omasta mielestäni voisi olla aika lähellä tuota kokoluokkaa.

Pistetään vielä taulukko muodossa sama,

| 1 | miljardia | samsung uusi, apple vanha, ilman oppoa, muut vanhoja |

|---|---|---|

| 1,1 | miljardia | samsung uusi, applen uusi, ilman oppoa, muut vanhoja |

| 1,385 | miljardia | samsung uusi, apple uusi, oppo uusi, muut vanhoja |

| 1,5 | miljardia | samsung uusi, apple uusi, oppo uusi, muut uusia |

18 tykkäystä

Eli lasket Oppon ja Vivon vuosilisensseiksi yhteensä 285 milj. euroa, mikä markkinaosuuksista päätellen tarkoittaisi, että sekä Applen että Samsungin sopimus olisi kummankin osalta ainakin 300 miljoonan luokkaa.

Nokia Technologiesin myynnistä osa tulee muilta kuin puhelinvalmistajilta ja Nokian vuoden 2022 vuosiraportissa sanotaan seuraavaa:

And revenues from our automotive, consumer electronics, and IoT programs, which were negligible in 2018, grew to more than EUR 100 million in 2022.

9 tykkäystä

Kyllä näin sen laskin ja perustelut löytyy tuolta ylempää, mutta kerrataan vielä:

Niin tuo applen osuus minun laskelmista perustui tähän viestiin ja korotin sitä 29 %:

Kun korotan 250 milj +29 % saan, 250 x 1,29 = 322,5 milj. Nousua olisi siis 72,5 milj, ja sopii myös nokian ja sinun antamaan +100 milj sisään.

Hatusta heitettynä samsung voisi maksaa vähemmän koska heillä on enemmän halvempia puhelimia eli hyvinkin sen 300 milj, vaikka markkinaosuus olisikin vähän suurempi kun Applen.

lisätty: Uskon myös että Nokia hyvitys patenteista Samsungille on enemmän kun Applelle

Opon laskin suhteellisesti kpl määrän mukaan samalla hinnalla kun Applen, 380 kpl x 1,5 eur = 570 milj ja siitä puolet 285 milj eur, joka ei välttämättä ole ihan oikein. Ja Nokiahan voi vaikka tarjota opolle -10% alennuksen, niin sitten saadaan 285 x 0,9 = 256,5 milj eur, tai vaikka -20 %.

kaikki tässä spekulaatiota jolla yritän hahmottaa tuon Oppo sopimuksen suuruus luokkaa, ja esittänyt niitä sikisi jos täällä on muitakin jota asia kiinnostaa, jos toisenlaisia laskelmia löytyy niin esittäkää ihmeessä niitä.

8 tykkäystä

Mä en oikein usko lisenssimaksujen olevan verrannollisia laitteen hintaan, vaan periaatteessa maksavan saman verran per puhelin tai pädi. Eipä esimerkiksi windows tai officepaketti pc’lle ole riippuvainen pc’n hinnasta.

8 tykkäystä