Sitä pyrkivät hyödyntämään. Pienellä omistuksella voi saada suuren vallan. Solidium on nyt suurin Suomeen rekisteröity omistaja (5%) ja 100 suurinta omistajaa kattaa reippaasti alle 20% osakekannasta. Kolmanneksi suurin omistaja on Varma (0,8%). Hallintarekistereissä ja ulkomaisessa omistuksessa yli 65%.

1 tykkäys

Pienomistajien kannalta kuulostaakin aika houkuttelevalta ettei tarvitse maksaa kassasta suuria summia konsulteille neuvoista miten saada parannusta aikaiseksi, vaan nuo Elliotit ja Gardellit tekevät “pyyteetöntä” työtä…

Toki, jos homma toimii esim s.e.

- Aletaan ensin shortata vahvasti, ja sillä luodaan paniikki omistajissa

- Suljetaan shortit

Mutta koska aiheutettu paniikki (ja siihen liittyvät myöhäisemmät shorttaajat) on saatu valjastettua, on tilaisuus koittanut ja - Mennään vahvasti longin puolelle ennen ulostuloa

Voi tilanne toki olla mutkikkaampi.

Mutta, kai aktiviisti nimensä helposti voi pilata, eli jotain olisi kai hyvä saada aikaan jos olettaa ulostulon tuomaa kurssinousua / (myöhäisempien shorttaajien squeezia). Sikäli sinänsä (osakkeenomistajan kannalta) iso aktivisti & pieni kohde kuulostaa paremmalta kuin pieni aktivisti & iso kohde.

3 tykkäystä

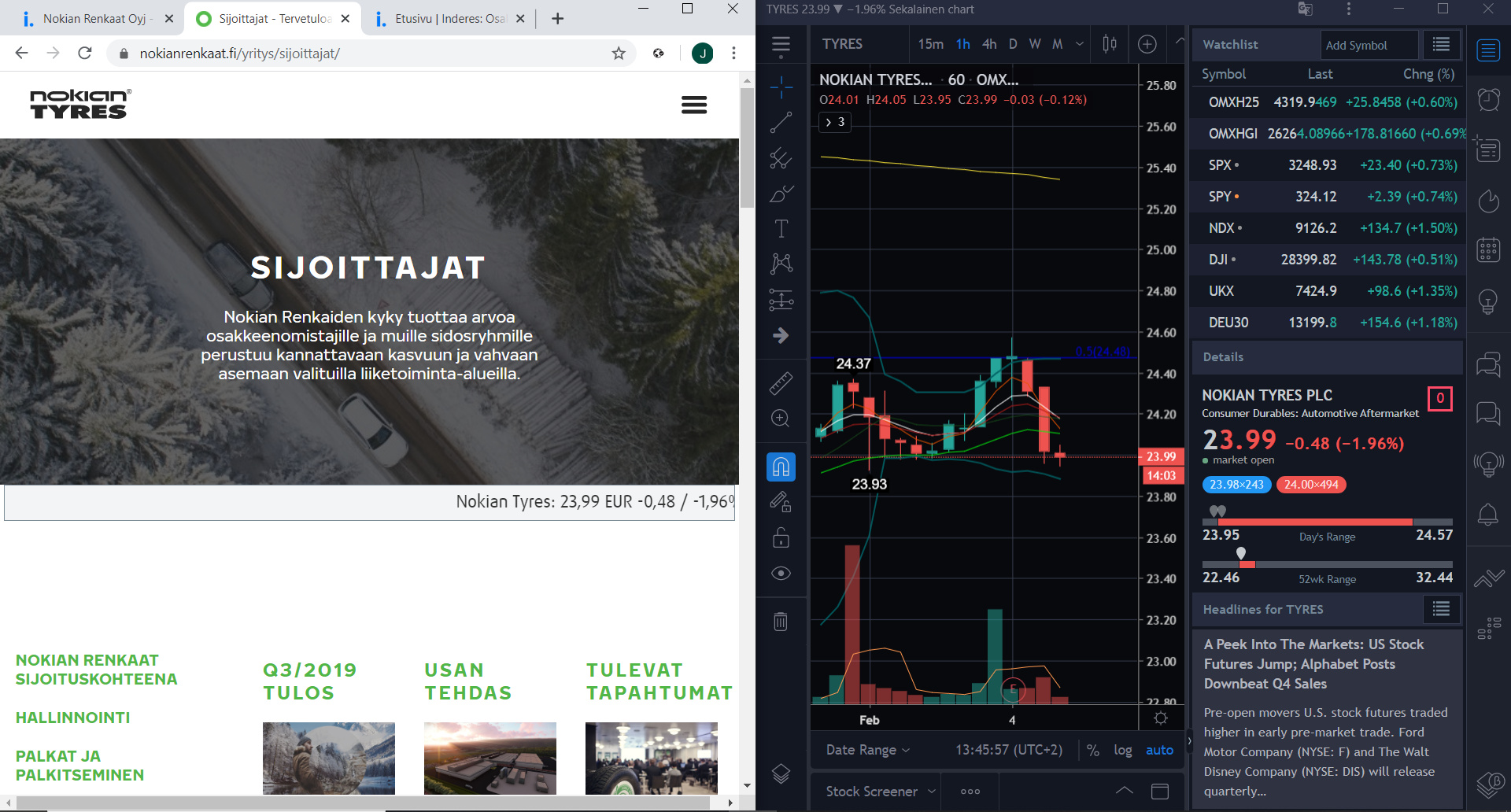

Popcornit esiin, tänään klo 14 sitten Elliott vs. shorttarit ![]() Käytännössä tulos ja näkymät jo tiedossa eli itse kiinnitän ensimmäisenä huomiota siihen, että leikataanko osinkoa. Eiköhän sillä kuitenkin jotakin signaaliarvoa ole johdon ajatuksiin tulevasta. Toisaalta Nokian rinkuloiden kaltaisella vakavaraisella yhtiöllä on yhtä hyvin mahdollisuus olla myös koskematta osinkoon vielä tänä keväänä. Toki myös Daytonin tehtaan kuulumiset kiinnostavat.

Käytännössä tulos ja näkymät jo tiedossa eli itse kiinnitän ensimmäisenä huomiota siihen, että leikataanko osinkoa. Eiköhän sillä kuitenkin jotakin signaaliarvoa ole johdon ajatuksiin tulevasta. Toisaalta Nokian rinkuloiden kaltaisella vakavaraisella yhtiöllä on yhtä hyvin mahdollisuus olla myös koskematta osinkoon vielä tänä keväänä. Toki myös Daytonin tehtaan kuulumiset kiinnostavat.

2 tykkäystä

Joudun kyllä sanomaan että pistäisin pelimerkit shorttarien puolelle tällä erää. Sen verran heikkoa on meno ollut. Mutta en osallistu tällä kertaa tähän muuta kuin katsomon puolelta. Popcornit on valmiina.

4 tykkäystä

Rinkulosta saadulla turska-massella setä voi nyt osteskella poppareita vähän enemmänkin ![]() Joo, nyt katsellaan ja naureskellaan sivusta romahduksen suuruutta.

Joo, nyt katsellaan ja naureskellaan sivusta romahduksen suuruutta.

Masse-setä, FA, aikaa on, kun tontinraja on kiinni eikä ulkopuolelle Coronan syötäväksi ole asiaa ![]()

![]()

![]()

3 tykkäystä

Tässä on taas saanut pyöritellä päätänsä Renkaiden kurssireaktioiden takia. Poppareita ehtii vielä hakemaan lähikaupasta. Katsomossa alkaa olla jo ruuhkaa. Ääni shorttareille.

4 tykkäystä

Pohjois-Amerikan liiketoiminta

-

Millainen kannattavuuspotentiaali ja hintataso markkinoilta on saatavissa? Voi olla lähtökohtaisesti heikompi kuin Pohjois-Euroopassa. Tarvirengasmarkkinoita maailmassa on rajallisesti, joten huonommin kannattava kasvu on parempi kuin ei kasvua ollenkaan.

-

Pohjois-Amerikan markkinan palvelu, vaihtoehtojen vertailu:

Venäjä: Russia cost advantage 15 EUR / tyre

Daytona: Logistics cost to US 5-7 EUR säästyy + säästynyt pääomakustannus (kuljetus Euroopasta vie aikaa, tuotannonohjauksen vasteaika on pidempi)

Vielä pitäisi kahvia keittää niin olisin täysin valmis katsomosta seuraamaan näytöstä, multa lähtee ääni shorttaajille

5 tykkäystä

Lukemat vaikuttaa torjuntavoitolle, jopa osinko pysyy ennallaan.

3 tykkäystä

Löytyykö jostain linkki osariin?

1 tykkäys

Hukkaan meni ääni. Renkaiden kohdalla olen aina väärässä. ![]() Taitaa tuo nousu vähän vielä tasoittua, mutta hyvä näin.

Taitaa tuo nousu vähän vielä tasoittua, mutta hyvä näin.

2 tykkäystä

Näköjään meni bulleille toistaiseksi tällä kertaa, osinkoehdotus on kyllä yllättävä. Tulos kuitenkin aika prikulleen Petrin ennusteiden mukainen.

2 tykkäystä

Iso yllätys: 2019 EPS 2.89 euroa, josta verokiistojen osuus 1.08 e. Ohjeistus vuodelle 2020 jokseenkin linjassa ennusteiden kanssa.

Olin varautunut ostoihin ~22.5 eurossa.

2 tykkäystä

Vielä kun saisi vahvistuksen Elliott huhuille, niin olisin valmis ostamaan lisää. Edelliset salkkuun 23€:lla.

Tyres ja Pirelli sopisivat naimisiin mainiosti, mutta kyllä tämä on itsenäisenäkin yhtiönä mainio. Paino omassa salkussa noin 8%.

1 tykkäys

Pikkaisen epäilyksen sanaa väliin… ![]()

![]()

Liiketoiminta heikentynyt & osinko ennallaan → Usein tulkintana: johto näkee tilanteen paranevan tulevaisuudessa.

Nyt kuitenkin toisin: 2019 vuosi osoitti ettei johto näe juurikaan miten liiketoiminta kehittyy.

Kuitenkin laatuyhtiö. Harkintaan menee milloin valmis tekemään lisäsijoitusta.

4 tykkäystä

mikäköhän on Nokian Renkaiden owner earnings? Osaako joku tulkita tilinpäätöstä paremmin?

Osingoilla saadaa ihmeitä aikaan. Ei innostanut tällä hintaa ostaa takaisin salkkuun

Rinkulat vv. 2020-2021: rengaspaineet kadoksissa … Onneksi setä potkiskelee renkaita ihan ulkopuolisena … ![]()

Masse-setä, FA, yt:t Nokian tehtaalla alkavat jo keväällä, kun Hille näkee syksyn talvirengastilauksien tilaston: ei osteta, ei tarvetta, ei osteta … ??

3 tykkäystä

Eikös tämä huhu lähtenyt tammikuun lopussa? Jos ostanut isomman potin jo, niin eikö tämä pitäisi näkyä Inderesin top listalla, jossa näkyy hallintarekkari omistajat?