Joo siis nyt kun Sampo alaaskirjasi, niin seuraavassa kaupassa tekevät suurieleisesti VOITTOA!

Toki Nordea voisi ostaa vaikka 100Mkpl ja laittaa silppuriin, toki siinä ROE nousee kun sitä on huudettu…

Kyllä Nordean kyydissä kannattaa tämä 2021 istuskella, syksyllä tulee kivat osingot josko silloin jo uskaltaisi lähteä muailmalle, vaikka Thaikkuihin lämmittelemään jouluna 2021?

4 tykkäystä

Nordea hold the line with diamond hands.

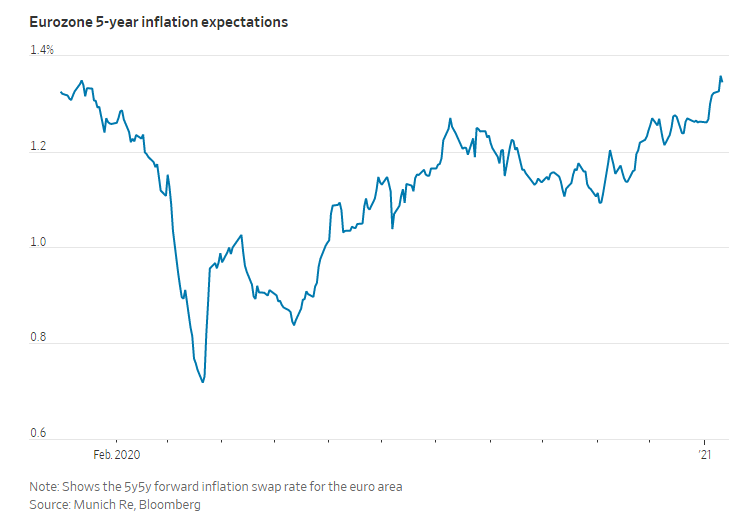

ilmeisesti markina kuitenkin uskoo, että inflaatio nostaa päätään. Jan Von Gerich sanoi, että korot voivat nousta despite ekp. europan inflaatio odotukset nousussa:

5 tykkäystä

Oletko tietoinen, että Nordea on puuhannut pankkijärjestelmänsä uusimista jo vuosia, miljardi-investointi. Uutuuden käyttöönotto tapahtuu stepeissä, joista tämä oli yksi. Hyvämuistinen muistaa, miten Danskella tökki ostettuaan Sampo-pankin vuosia sitten ja siirrettyään Suomen asiakkaansa omiin järjestelmiin. Nämä on isoja asioita!

4 tykkäystä

eikä vain ole puuhannut vaan siellähän on jo kokolailla kaikki modernit jutut mitä asiakas haluaa; gpay/apay, OSAKESÄÄSTÖTILI (op ei ole vieläkään onnistunut), maksurannekkeet (olen käyttänyt pubissa, erinomainen innovaatio ja ihmettelyn aihe!) ym eli se on jo uusittu. Vanha pankki/it järjestelmä ei taida enää edes olla kuin pieniltä osin ja kun on niin se on katoamassa, siellä voi olla alusta mihin “disruptoijat” ym pankkibisneksen syöjät pääsevät sisään rakentamaan tulevaisuutta yhdessä ison N:n kanssa. Terminoiko iso N fintechien kanssa kaikki pikku pankit lopulta pohjoismaista? Itse kun siirryin hlöasiakkaaksi ja yritysasiakkaaksi niin olen saanut erinomaista palvelua nimenomaan tapaamatta ketään fyysisesti, kaikki transaktiot sähköisesti ja erinomaisilla vasteajoilla. Kurssikehitys puoltaa kirjoitettua.

11 tykkäystä

Nordea sai kolmelta sijoittajalta suositukset:

Osta, osta ja varo.

Varo-suositus on aivan uusi tuttavuus, Päivänsalo näki keskuspankkien holtittoman rahapolitiikan riskinä Nordean liiketoiminnalle.

Osta-suositusta perusteltiin mukavalla osingolla.

2 tykkäystä

Henk. koht. epäilen varo-linjausta. Kyllä, EKPn politiikka vaikuttaa pankkien toimintaan, mutta pohjoismaiset pankit erittäin vakaalla pohjalla miinuskorkojenkin aikana ja Nordea varsinkin kun toimintaa koko pohjoismaiden laajuudelta, eikä keskittynyt vain yhteen maahan.

4 tykkäystä

Nordea remains top pick among Nordic banks, but attractive opportunities also exist for Danske Bank and Swedbank, UBS analysts said.

• UBS rates Nordea buy, price target SEK 88 (5% upside)

• Danske rated buy, price target DKK 143 (17% upside)

• Swedbank rated buy, price target SEK 170 (5% upside)

• SEB rated neutral, price target SEK 91 (14% downside)

• Handelsbanken rated neutral, price target SEK 89 (10% downside)

• DNB rated sell, price target NOK 137 (26% downside)

1 tykkäys

Nordean sivuilta ennusteita. ei mahdotonta, että kurssi nousisi yli 9 €.

7 tykkäystä

Nordean ylimmälle johdolle voi esittää huomenna (keskiviikkona) kysymyksiä suorassa lähetyksessä. Suunnattu vain Nordean osakkeenomistajille. Ilmoittautuminen: https://www.nordea.com/fi/tietoa-nordeasta/hyva-hallintotapa/varsinainen-yhtioekokous/nordean-yhtioekokous-2021/

5 tykkäystä

ABG päivittää, target 84-> 95 SEK (9,33 EUR) & Buy

![]() vähän lisää henkistä tukea paperikäsille…

vähän lisää henkistä tukea paperikäsille…

NORDEA

ABG Sundal Collier höjer riktkursen för Nordea till 95 kronor (84), upprepar köp - BN (Finwire)

2021-03-24 09:48

ABG Sundal Collier höjer riktkursen för Nordea till 95 kronor (84), upprepar köp - BN

5 tykkäystä

osinkopäätökset ja omien ostot sukkana läpi. ihmeen vahvaa kurssikehitys vaikka hyvin todennäköistä, että sampo lataa laitaan 5,8% osakkeista aika pian kun myyntirajoite loppuu 9.5. Q&A joku yritti kysyä Turrelta euroopan yhteisvastuusta pankkien kesken, mutta T painotti vain nordean vakavaraisuutta ja lihavaa kassaa. taitaa pankiunioni olla enemmän poliitikkojen korvien sisällä kuin todellisuudessa.

6 tykkäystä

I think that the appreciation of the share value of Nordea will continue despite the planned exit by Sampo.

My logic is built upon the idea that the value drivers of Nordea are bigger than any Sampo exit concerns. Nordea’s dividend communication has been exceptionally clear (compared to their Nordic peers) and will draw the attention of dividend yield hunters. My guess is once the Nordic banking peers goes ex-dividend during the next weeks, there will be a rotation away from SHB, SEB and Swedbank towards Nordea.

The added bonus is of course the massive share buy back program.

But pure speculation on my part.

Edit: Nordea is roughly trading at book value, whereas the average book value for SEB, SHB and Swedbank is 1,2. Of course these have a higher return on equity than Nordea, but once Nordea has paid dividend and bought back some shares, Nordea return on equity will per default be higher

19 tykkäystä

DNB TP 104 krona (10,2 €). edellinen 96 krona. suositus osta. 21,5 % nousuvara. aika hurjalta kuulostaa, mutta Paperhands ottaa kopin.

DNB løfter Nordea-kursmål til 76,03 kr. fra 70,44 kr. (finanswatch.dk)

9 tykkäystä

Kyllä se Nordea ehtii. BKT:n laskutapa vaan jaksaa aina yllättää.

4 tykkäystä

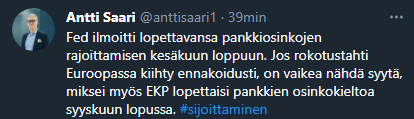

Ensisignaalit myös EKP:n suuntaan.

14 tykkäystä

Nordea ei ohjeista tulostaan, vaan vakavaraisuuden managementbufferin minimitason, ja kustannusten maksimitason.

Kaukoviisasta, ei tarvitse antaa posareita? Jyske Bank meinaan joutuu vaivaantumaan, vaikka 2021 ohjeistus annettiin vasta 23.2. eli rapiat 1 kk sitten

Jysken perustelut varmaan Nordeallekin relevantit, vaikka Jyske ilmeisesti toimii lähinnä Tanskassa.

Jyske perustelee: jyrkentynyt korkokäyrä, hyvä asiakasaktiviteetti, vahva luottolaatu, matalat kustannukset

Danska Jyske Bank justerar nu upp förväntningarna om vinst per aktie under 2021 till 27-33 danska kronor, att jämföra med tidigare guidning om 25-31 danska kronor per aktie. Det framgår av ett pressmeddelande.

Höjningen hänförs till en brantare räntekurva, bra klientaktivitet, stark kreditkvalitet samt låga kostnader i förstas kvartalet.

Guidningen motsvarar en nettovinst om 2,1 till 2,5 miljarder danska kronor. Tidigare guidning var 1,9 till 2,3 miljarder danska kronor.

Banken lyfter även upp att de ännu inte är färdiga med sitt aktieåterköpsprogram, och har 560 miljoner danska kronor kvar för detta.

Jyske Bank höjer årets vinstprognos | Placera

3 tykkäystä

Kyllä tästä osinkoakin saa, noin euro /osake/kk on ollut vauhti viime aikoina…

Nordea ei ole täällä Inderesin palstalla seksikäs lappu, kun ei ole edes seurannassa, mutta kannattaa

laajemmin katsella ympärilleen, ihan kuin mm. topparit jalkapallossa…

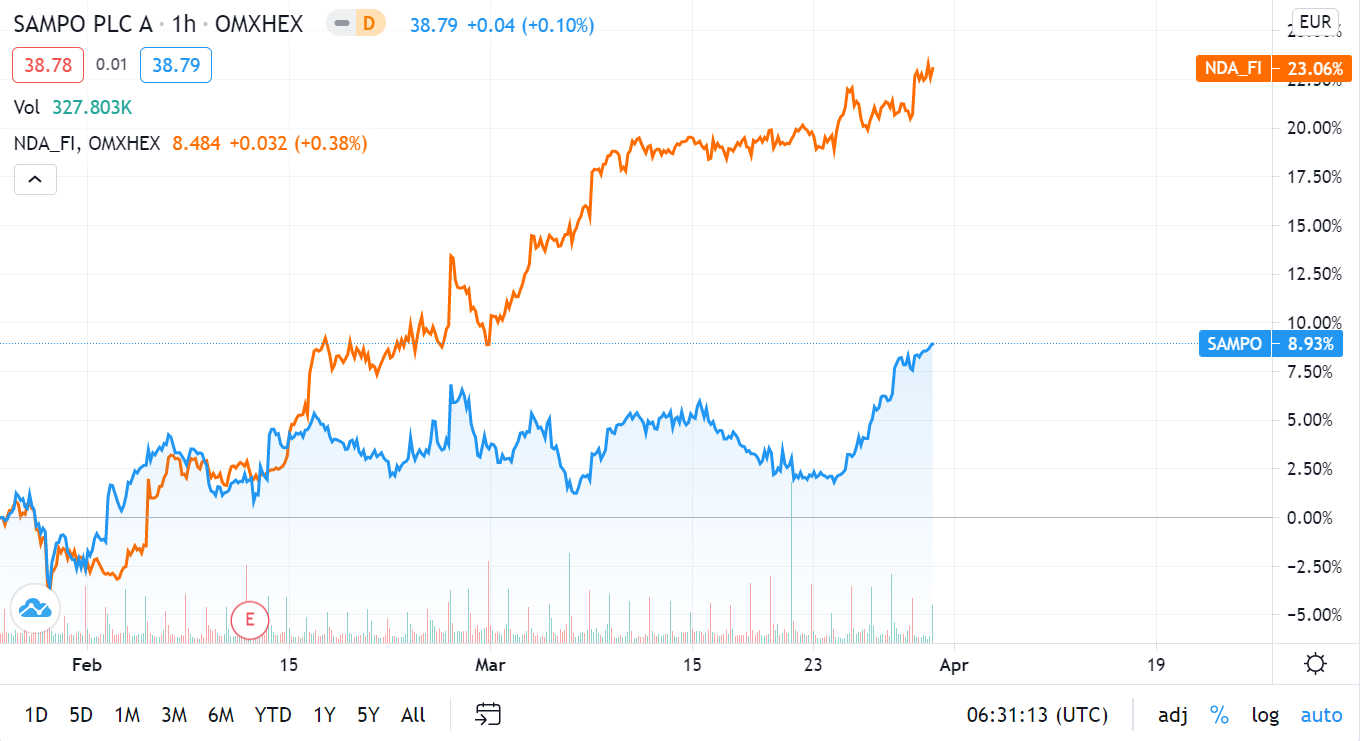

EI kulje Sammon ja Nordean kurssit tietenkään käsi kädessä…

7 tykkäystä

Ja voi miettiä kuinka hyvin ajoittui Sammon myyntierä… ![]() Euro tullut kurssiin lisää (siitä hetkestä), eli juurikin noin kuukaudessa - ei enää pyöri 7 eurossa.

Euro tullut kurssiin lisää (siitä hetkestä), eli juurikin noin kuukaudessa - ei enää pyöri 7 eurossa. ![]()

6 tykkäystä

Tais tällä kertaa paperikädet löytyä sieltä Sammon hallituksen päästä.

Ja sen rahan käyttö, lunastettiin preemiolla joitain joukkovelkakirjoja takaisin. No ehkä jotain meni siihen Hastings -kauppaankin…

Nyt alkaa olla tietenkin ajankohtaista alkaa pohtia mitä Nordea -possalle pitäisi tehdä ja koska.

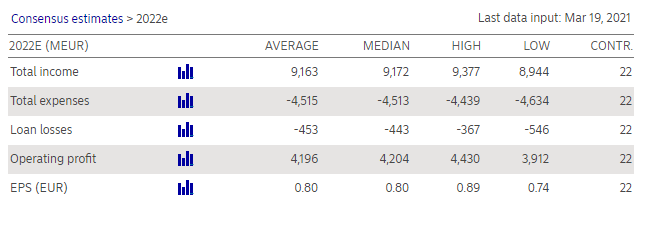

-tuloskunto on kääntymässä/ kääntynyt, ja odotukset jotain 0,75 EUR/osake (P/E 11,3 w 8,5 EUR) nollakorkoaikaan

-tuloksenjakobännit poistumassa (USA:ssa jo poistettiin, IMF sanoi ettei Euroopassa enää ongelmaa jne), osingot vielä pääosin kiinni, korko-odotukset jollain aikavälillä nousussa, mutta nykyiseenkin tasoon sopeudettu

-luottotappiovaraukset riittänee ja kuka tie onko purettavaa

-vakavaraisuusvaateet ja Nordean omat Management buffer ylittyvät

-jne

12 tykkäystä