Uskooko foorumin väki Nordean it-projektiin? Markkinan ja Sammon Kari Stadighin käsitykset Nordean osingonmaksukyvystä ja it-projektin onnistumisesta näyttävät eriävän voimakkaasti. Onnistuessaan projekti vie Nordean tuloksen uudelle tasolle, mutta onnistuminen on kysymysmerkki…

Markkina tuntuu hinnoittelevan, että Nordealla menee kaikki syteen. Sammolle Nordean osingon nousu on tärkeää oman osinkoputken terveyden kannalta, joten siellä raskas oma lehmä ojassa.

Nordeaa oon miettiny salkkuun jonkun aikaa jo, ja katsellut tyytyväisenä kun kurssi on hiljalleen (ja välillä vähän vauhdikkaamminkin) lipunut alaspäin. Haluaisin kuitenkin nähdä vielä jonkun sellaisen selvästi “ansaitsemattoman” alaspäin suuntautuvan ylilyönnin markkinalta.

Nykyisellään Nordea ei mun silmissä oo kuitenkaan edes kiinnostavin Helsingin pörssin pankkiosakkeista.

Ajatuksia: Nordea kärsii Euroopan pankkisektorin kurjuudesta ja myöhäisestä talouskasvusta. Jos talouskasvu jatkuisi vielä muutaman vuoden Euroopassa, luulen Nordean olevan sektorinsa voittajia. Kallis IT uudistus on monelta kilpailijalta tekemättä, mikä voi vielä sataa Nordean laariin. Nordea on mielestäni parantanut asiakaslähtöisyyttä toiminnassaan: podcastit, sovellukset, tuotteiden selkeyttäminen. Samaan aikaan toivoisin konkretiaa, miten IT-järjestelmä kasvattaa yläriviä; kulujen dramaattisen laskuun toki uskon. Nykyinen osakehinta on varmaankin melko käypä, ottaen huomion kasvaneet poliitiset riskit E.-Euroopassa.

Nordean kasvumahdollisuudet on melko olemattomia ja tuottokin tulee olemaan paineessa, kun pankkisektori digitalisoituu. Monella tuntuu olevan oletus, että it-projekti tekee nordeasta kilpailukykyisemmän ja tuotot tulisivat paranemaan. IT-projekti ei tarkoita nordealle parempia aikoja vaan se on pakkollinen kulu sopeuduttaessa muuttuvaan ympäristöön. Mitä vikaa on esim. OP:n digitaalisissa palveluissa? Nordea ei tuu samaan mitään asiakasryntäystä it-projektin valmistuttua. Tulot eivät tule nousemaan vaan laskemaan kiristyvässä kilpailussa. Nordean tulevaisuuden ratkaisee kuinka hyvin se saa vähennettyä kiinteitä kuluja. Kulutsäästöt on avainasemassa jatkossa.

Omistan Sampoa mutta en suoraan Nordeaa. Mun ajatus on että ulkoistan ajattelutyön Nallelle ja mua fiksummille Nalle heittää Nordean pois kun näkee ajankohdan hyväjsi.

Onko kukaan kuullut mitään siitä, kuinka Etelä-Euroopan mahdolliset ongelmat vaikuttavat Nordeaan? Olisi mielenkiintoista tietää, onko Nordealla saatavia esimerkiksi italialaisilla pankeilta, jos Etelä-Euroopan k*kka osuu tuulettimeen.

Eiköhän suorat vaikutukset italian pankeista Nordealle ole melko olemattomat. Suuremmat ongelmat välittyy sitten välillisesti. Jos italiassa rytisee, niin nordea rytisee mukana. Hyvin johdettujen yritysten pitäisi osata hallita riskit ja eiköhän nordeassa riskienhallinta oo melko hyvissä kantimissa.

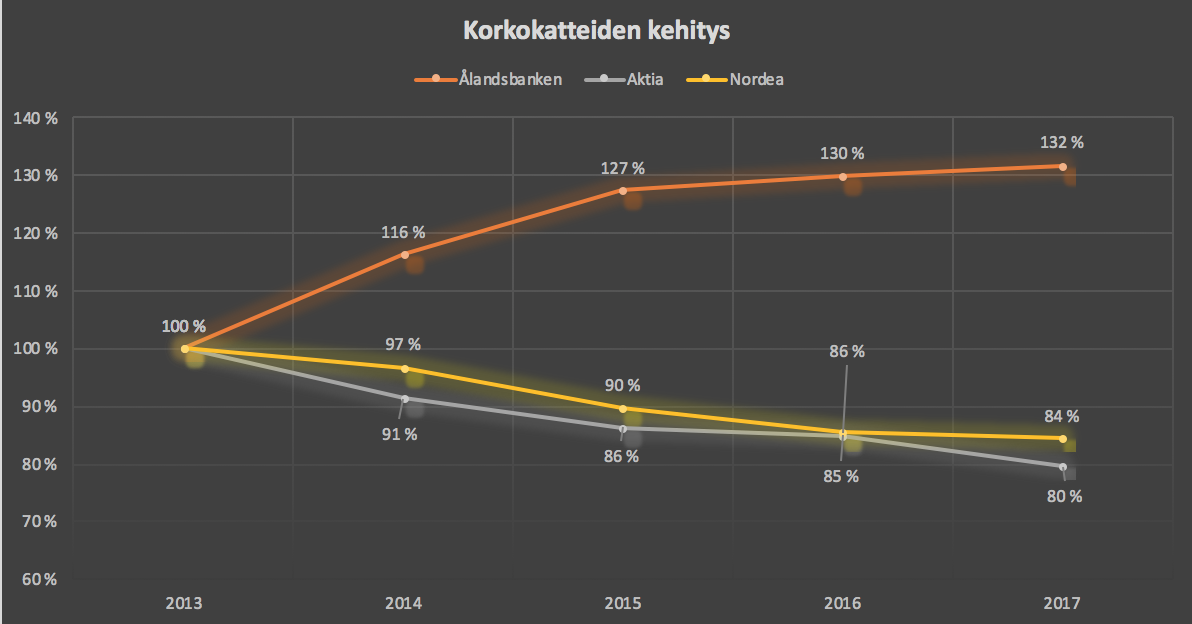

Tää on musta ihan mielenkiintoinen tilasto. Korot on ku kylmän pierun päästäneen miehen sydänfilmi ja muualla katteet sulavat alta, mutta saarella Jan-Gunnar joukkoineen repii niitä ylös. En sen tarkemmin tutkinu tän kehityksen anatomiaa, mutta joka tapauksessa aika hyvä suoritus tässä ympäristössä.

Itsellä vahva luotto Nordeaan, olen sitä tankkailut salkkuuni kivasti

En tiedä miten pääkonttorin siirton on vaikuttanut kurssiin, ja miten sitten lokakuussa kun pääkonttori ‘virallisesti’ siirtyy suomeen? Josta rupee jo hiluja valuun Nordean lompakkoon pikkuhiljaa ajan saatossa.

Myöskin se Nordean sijoitusrobotti oli ihan näppärän oloinen kaveri.

Olisi ihan mielenkiintoista seurata tallennetta, jos esimerkiksi Inderes saisi esimerkiksi Nalle Wahlroossin kertomaan Sampo Pankin ja Nordean tilanteesta sekä mahdollisista Etelä-Euroopan kriisin vaikutuksista pohjoismaisiin pankkeihin.

Pankit ovat yleensä ongelmallisia sijoituskohteita. Tase täys pimeä laatikko johon ja lainojen laatu selviää oikeasti vasta taloudellisesti heikkoina aikoina, pienikin makroräsähdys vaikuttaa kaikkiin pankkeihin ja painaa kursseja jne. Sen päälle vielä digitalisointiin liittyvät haasteet ja uusien kilpailijoiden tulo markkinoille jotka nakertavat liiketoiminnan arvoa sieltä sun täältä.

Toki, oikeaan hintaan varmasti kohtuullisia sijoituksia, mutta varovaisuus paikallaan. Korkea osinko ei kompensoi, jos businessmalli happanee hitaasti alta.

Nordea erittäin kiinnostava kohde tällä hetkellä, joko suoraan tai Sammon kautta.

En itse usko että pankkien liiketoimintamalli on showstopper-tason uhan alla fintechin takia. Perinteisillä pankeilla on rahaa ja asiakkaat. Uskon että perusasiakkaat eivät ihan helpolla vaihda pieneen innovatiiviseen toimijaan. Lisäksi pankeilla on yllämainituista syistä hinnoitteluvoimaa, joka loppupeleissä ratkaisee asiakkaan päätöksen. Toki, innovatiiviset palvelut ja UX on tärkeää, mutta kyllä ihmiset painelee sinne missä on halvimmat asuntolainat, rahastot ja transaktiokulut.

JPMorganin Dimon heitti hyvin, ettei fintech ole uhka, koska JPM voi ostaa kiinnostavat startupit pois tai kopioida ideat.

Nordean liiketoiminta on tälläkin hetkellä suhteellisen hyvässä tikissä. Tulos ja osingot ovat hyvällä tasolla. Johtoon ja hallitukseen luotto hyvällä tasolla, ainakin minulla. Digitaalisten projektien myötä kannattavuus parantunee edelleen, suurimmat investoinnit tehty. Tämän lisäksi korkoympäristö alkanee muuttua 6-12kk edullisemmaksi pankeille.

Pankkeja kannattaa arvioida taseen oman pääoman mukaisesti, koska tässä jos missä bisneksessä tulostaso on riippuvainen pääomasta. Toisaalta onko kasvanut oma pääoma tae sinällään tuloksesta? Oma pääoma ei voi vähentyä, ellei pankki tee tappiota, eikä Nordea tehnyt edes finanssikriisin pahimpana vuonna tappiota. Vuonna 2009 nettotulos oli 2318 miljoonaa, pankki kärsi 1486 miljoonaa lainatappioita sai osakeannista 2503 miljoonaa euroa.

Yllättävän vähän on muuttunut. Jo vuonna 2009 pankki oli pohjoismaiden suurin, harjoitti hyvää underwritingia ja sillä oli kehitysprojekteja menossa. Osakekohtainen tulos on pyörinyt välillä 0,60€ - 0,94€ (vuodet 2005-2017) keskiarvon ollessa 0,785€. Mistään IT-projekteista innostumatta jos tällaisella odotuksella sijoittaa, tuskin tulee kovasti pettymään. Laskisin Nordeassa hyväksi puoleksi myös sen, että osakekohtainen oma pääoma on koko 2000-luvun kasvanut jokaisena vuonna. Oman pääoman tuotto on vakiintunut noin 11% prosenttiin.

Nordealla tuo IT-hanke on huolestuttavia piirteitä saanut hanke. Omien sanojen mukaan budjetissa, aikataulussa ja kunnossa mutta vastaavat henkilöt lähtevät kuitenkin. Ei olisi ensimmäinen kerta kun ei vaan viitsitä myöntää että tulee myöhästymään kun aivan viimeisellä hetkellä. Aktia teki oman hankkeensa samalla teknologialla ja myöhästyi “vain” kaksi vuotta ja budjetti ylitettiin “vain” tuplasti. Aktia on myös paljon pienempi pankki…