Kauppalehden tietojen mukaan Nordea vaikutti ylittäneen kaikki odotukset, mutta millainen on kurssireaktio tänä päivänä - se jäänee nähtäväksi - mutta toivottavasti positiivinen. Nordean tulos nostanee myös Sampo pankin osakkeen hintaa. Voi olla aika mielenkiintoinen pörssipäivä tiedossa, kun lihatalojen tulokset sakkaavat, jollei tuloksen sakkaamista ole jo ”leivottu” osakkeiden hintoihin.

Täällä tulos Nordean tulos - toinen neljännes 2018 | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

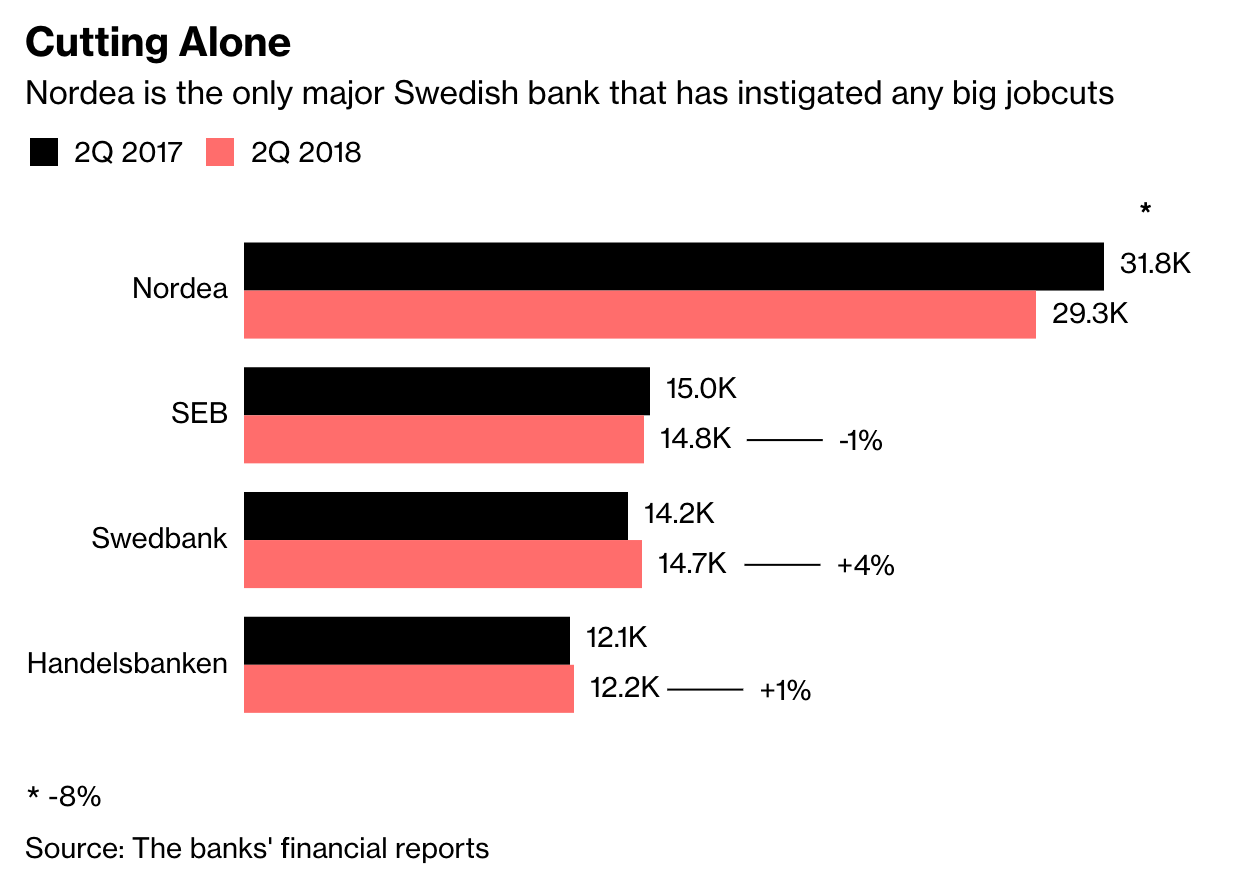

"Vertailu Q2/2018 vs. Q2/2017 (Q2/2018 vs. Q1/2018)

*Rahoituskate pieneni 9 % ja oli 1 073 miljoonaa euroa (kasvoi 2 %). Paikallisissa valuutoissa laskettuna se pieneni 7 % (kasvoi 2 %).

*Liiketoiminnan tuotot kasvoivat 6 % 2 541 miljoonaan euroon (10 %). Paikallisissa valuutoissa laskettuna ne kasvoivat 8 % (10 %).

*Liiketoiminnan kulut pienenivät 11 % 1 154 miljoonaan euroon (4 %). Paikallisissa valuutoissa laskettuna ne pienenivät 8 % (3 %).

*Tulos ennen luottotappioita parani 24 % 1 387 miljoonaan euroon (25 %). Paikallisissa valuutoissa laskettuna se parani 27 % (25 %).

*Nettomääräiset luottotappiot vähenivät 44 % 59 miljoonaan euroon (kasvoivat 48 %). Paikallisissa valuutoissa laskettuna ne vähenivät 41 % (kasvoivat 53 %).

*Liikevoitto kasvoi 31 % 1 328 miljoonaan euroon (24 %). Paikallisissa valuutoissa laskettuna se kasvoi 34 % (24 %).

*Ydinvakavaraisuussuhde nousi 19,2 prosentista 19,9 prosenttiin (Q1/2018: 19,8 %).

*Kulu/tuotto-suhde parani 54 prosentista 45 prosenttiin (7 prosenttiyksikköä 52 prosentista).

*Nettomääräisten luottotappioiden osuus luotonannosta laski 0,13 prosentista 0,10 prosenttiin (nousi 0,03 prosenttiyksikköä 0,07 prosentista).

*Oman pääoman tuotto nousi 9,5 prosentista 13,9 prosenttiin (3,9 prosenttiyksikköä 10,0 prosentista).

*Osakekohtainen tulos laimennusvaikutuksen jälkeen parani 0,18 eurosta 0,27 euroon (0,20 eurosta 0,27 euroon). "

2 tykkäystä

Nordea ei ole yksin

Voiko joku viisaampi lyhyesti kertoa sisällön suomeksi?

Löyty tämmönen

4 tykkäystä

Nordea on ainoa pohjoismainen pankki, joka leikkaa työvoimaansa rajusti. Mielenkiintoinen erottuminen joukosta muiden suurten Nordic-verrokkien kanssa: samaan aikaan Handelsbanken ei aio leikata, ja panostaa edelleen desentraloituun malliinsa (joka historiallisesti on toiminut parhaiten) ja SEB:llä on päällä oikea rekryrynnäkkö.

Nordean tie vaikuttaa oikealta, mutta onko “sitruunan puristaminen” ja loputon leikkaaminen oikea tie? Minkälainen lienee työntekijöiden intohimo saada aikaan loistavia asiakaskokemuksia, samalla kun on selvää että oma työ automatisoidaan heti kun mahdollista?

Vaikea sanoa, pankeilla on fundamentaalisia kysymyksiä edessä oman olemassaolonsa tarkoituksesta ja minkälainen rooli niillä on yhteiskunnassa ja kuluttajien silmissä jatkossa.

2 tykkäystä

OP ainakin levittäytyy kovasti terveydenhuoltoon, koska siellä on haistettu kivijalkapankkitoiminnan karu tulevaisuus… Saa nähdä…

Huomenna Sampo julkaisee Q2’18 tuloksensa. Itse tulos tuo tuskin yllätyksiä, mutta mielenkiintoista odottaa Stadighin kommentteja markkinasta ja Nordeasta.

Tässä muistin virkistykseksi viime keskustelu Saulin kanssa Sammosta ja Nordean osingosta Sammolla ja markkinalla iso näkemysero Nordeasta | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

Sammon Stadigh toisti positiiviset kommenttinsa Nordeasta ja menipä vielä konffapuhelussa sanomaan, että “Nordeassa pohjakosketus on nyt takana”.

Mielenkiintoista nähdä, miten case etenee.

tommosta löyty netin syöveristä ![]()

2 tykkäystä

Nordea fokusoituu Nordea myy Nordea Ejendommen | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

Uusin Heikkilä&Vilén Shown spesiaalijakso käsittelee todella kattavasti Nordeaa, suosittelen ehdottomasti kaikille avaa hyvin myös pankkisektorin haasteita ![]() Onko Nordea hyvä sijoitus? Heikkilä&Vilén Show Osa 37 | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

Onko Nordea hyvä sijoitus? Heikkilä&Vilén Show Osa 37 | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

Kaksikko on videon kriittisen alun jälkeen melko luottavaisia Nordean tulevaisuuteen ja kohtuulliseen tuotto-odotukseen.

Sijoittaja voi tietysti aina omalla kohdallaan miettiä, että haluaako salkkuun Nordean tarjoamaa korkeaa osinkotuottoa ja mahdollista pay offia jos/kun it-prokkis saadaan loppuun. Samalla tulee kantaneeksi riskiä, jos Nordea ei onnistukaan asemoitumaan oikein muuttuvassa maailmassa. Pankit ovat myös hyvin alttiita makrotalouden heilahtelulle ja jos sitä riskiä haluaa vähentää salkussa, on pankkien poisjättäminen melko loogista. ![]()

5 tykkäystä

Heikkilä & Vilén nostavat paljon hyviä pointteja videolla. Tuntuu että pörssissä tosiaan on yhtiöitä joissa nähdään riskejä ja sitten toisaalta yhtiöitä joissa ei nähdä riskejä ja jotka arvostetaan P/E 20-40 kertoimilla. Finanssimarkkinanoviisina pohdin että laskeva lainakanta vähentää operationaalisia riskejä. Jos korkokate on matala, talouden shokit ja esim. Ruotsin asuntojen hintojen lasku on tuhoisampi asia pankeille. Nordea on pärjännyt hämmentävän hyvin lisäämällä varainhoidon fokusta ja keskittymällä kulupuolen säästöihin. Strategia on juuri oikea riskitietoisen sijoittajan kannalta.

Pohjoismaiden suurinta finanssikonsernia treidataan tasearvolla. Kuinka vähäinen luotto markkinoilla on konsernin johtoon? Ei kai tähän asemaan nyt sattumalta ole päästy?

Minä kyllä haluaisin jonkun vääntävän rautalangasta että mikä tämä “tulevaisuuden finanssimaailma” oikein on. Jotkut pikavippaajat mainostavat olevansa vaihtoehto pankille. Nämä subprime-lainat aloittivat viime kerrallakin finanssikriisin. Regulaatio nähdään uhkana, mutta se varmasti suosii vakavaraisia toimijoita. PSD2:sen muutokset ovat mielettömiä: eikö nyt olisi mahtavaa jos Google ym. tietää kaiken muun lisäksi myös tilisi saldon ja kulutuskäyttäytymisesi ja auliisti levittäisi näitä yhteistyökumppaneilleen palvelun parantamiseksi? Ehkä haluan pitää nämä asiat vain minun ja pankkini välisenä.

Olen myös pihalla näistä IT-järjestelmistä. Käyttöliittymä on tietokoneissa se osa jonka haluaisin viimeisenä vaihtaa. Turvallinen, suorituskykyinen, luotettava ja selkeä käyttöjärjestelmä on paras. Kaikenlainen kilkattimien over-engineering heikentää kaikkia neljää. Kymmenen vuoden takainen plaintextiä sisältävä webbisivu on paljon miellyttävämpi käyttää kuin esim. nämä nykyiset uutispalvelut.

4 tykkäystä

Olen itse osittain PSD2 kanssa tekemisissä työn puolesta. Se on yks iso vitsi. Käytännössä rajapinnat on ollu aina auki. Kukaan ei vaan ole määritellyt yhtä stardardia eikä PSD2 määrittele myöskään vaikka pitäisi… Käytännössä PSD2 ei muuta mitään siis. Pankki-integraatiot on edelleen vaikeita tehä eikä yhtä tapaa ole joten globaalia integraatiota edelleen vaikea tehä. Pankit oikeastaan toivookin tätä että PSD2 feilaa, eikä yhtä stardardia tule ikinä, jolloin Google ja Facebook ei pääse heidän markkinalle.

2 tykkäystä

Kiitos hyvästä Showsta ![]() alkoi heti tuntua sille, että salkkuun on saatava ikiholdiin lisää Nordeaa

alkoi heti tuntua sille, että salkkuun on saatava ikiholdiin lisää Nordeaa ![]()

Edit: milloin Nordea saataisiin seurantaan, jos se ei jo ole?

3 tykkäystä

IT-uudistuksen höydyt tulee erityisesti kuluttajapuolelle kustannussäästöinä ja sen pitäisi parantaa kuluttajapuolen tuottavuutta. Juuri ennen kuin it-uudistuksen pitäisi valmistua, vaihtaa kuluttajapuolen ylin pomo Finnairiin. Onko sellaista skenaariota olemassa, jossa it-uudistus onnistuu ja Topi Manner vaihtaa Finnairiin? Itse en usko.

3 tykkäystä

Hyvää pohdintaa. On kieltämättä kauhistuttava ajatus, että hanke epäonnistuu ja tämän vuoksi Nordeassa on käynnissä johtajapako. Uskoakseni Finnairin toimarin tehtävä on palkkaukseltaan ja muilta eduiltaan kuitenkin sen verran houkutteleva, että siihen on varmasti tunkua muutenkin.

Edit: korjattu automaattisen tekstin korjauksen tekstejä ![]()

2 tykkäystä

Sitten, kun Nordea on valmis maksamaan siitä ![]()

5 tykkäystä

Oon katsonut Nordeaa alkuvuodesta. Tänään on ostopäivä ![]() kiitos Heikkilä&Vilen-ohjelmalle joka vakuutti mut tähän

kiitos Heikkilä&Vilen-ohjelmalle joka vakuutti mut tähän ![]()

1 tykkäys

Ei hassumpaa. Tosin sitten laskumarkkinasta, joka alkaa Suomen ulkopuolelta, isot pankit rojahtaa ensimmäisenä ja pienet first north pelurit vasta viimeisenä, empii Masse.