Mikä on yhteenveto, miksi ei riitä kovatkaan luvut? Onko niiiiin kovat odotukset, että mahdoton täyttää vai mikä?

"Vaikka Nordealta on odotettavissa on vahvoja lukuja, tulosparannus on todennäköisesti jo hinnoiteltu osakkeeseen. "

1 tykkäys

Muiden pankkien tuloksista voi jo päätellä sen verran, että ainakaan suurempia negatiivisia yllätyksiä ei Nordealta pitäisi olla luvassa.

…

Vaikka Nordealta on odotettavissa on vahvoja lukuja, tulosparannus on todennäköisesti jo hinnoiteltu osakkeeseen.Sijoittajien vaatimukset ovat nimittäin korkealla. Esimerkiksi Swedbankin osake lähti tulosjulkistuksen myötä vahvaan laskuun.

…

Pankkisektori ylipäätään ei ole päässyt markkinoiden hurjaan vetoon mukaan koronakuopan jälkeen. Pankkien osakkeet eivät tälläkään tuloskaudella ole reagoineet selkeän positiivisesti, vaikka takana on liuta todella vahvoja tuloksia.

Nordean tulos tulee n. 45min päästä. @Sauli_Vilen ei ilmeisesti ole tänne laittanut tulosodotuksia joten minäpä roiskin amatööripankki-“spesialistina”. ;D

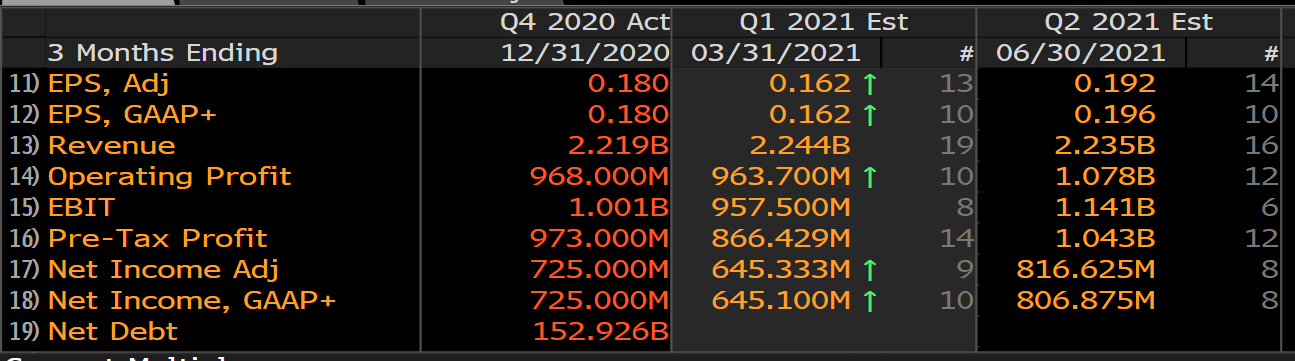

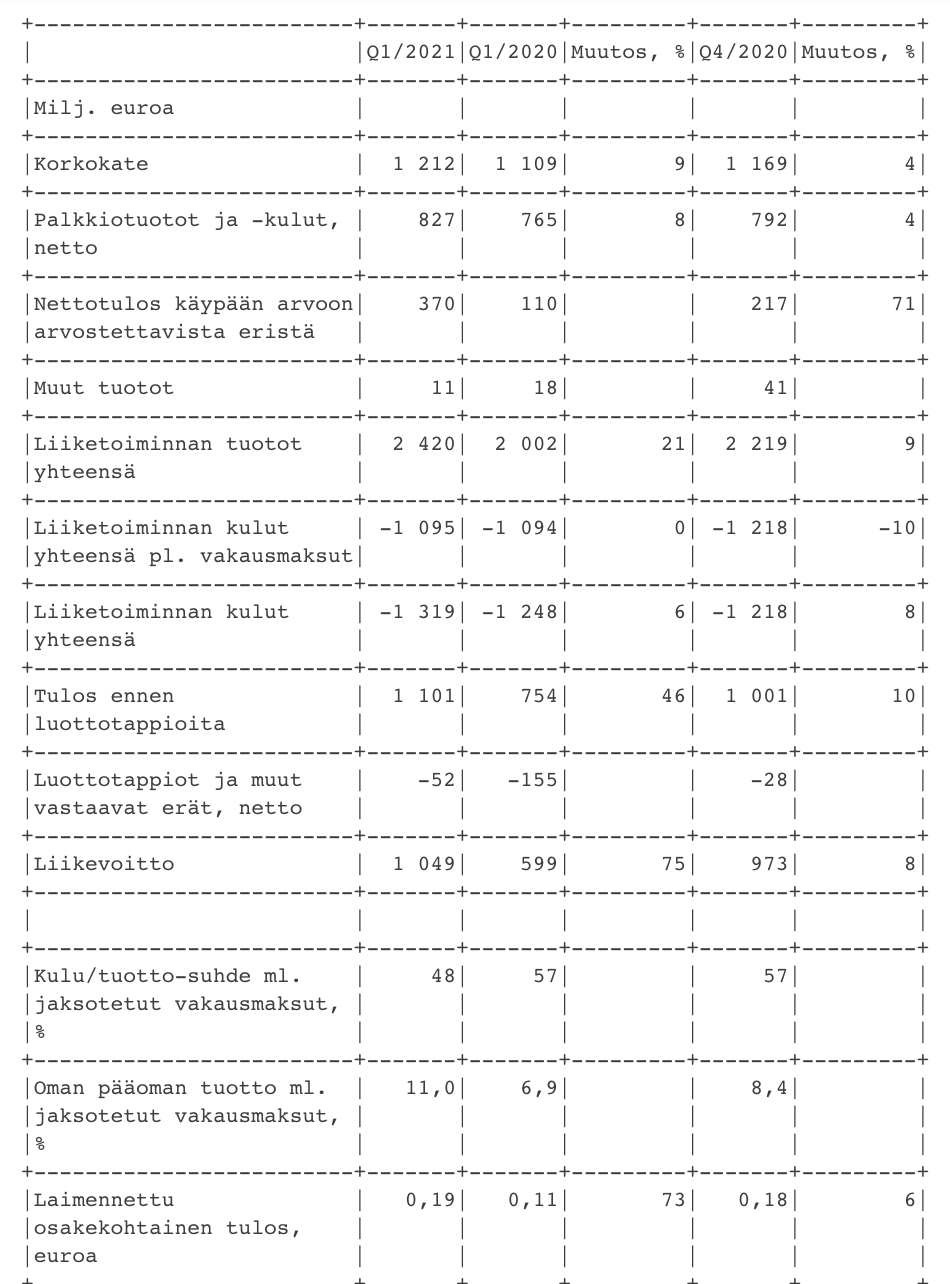

Nordean odotetaan väsäävän 0,16 EUR osakekohtainen tulos. Liikevoittoa pitäisi syntyä n. päälle 950 MEUR. Asuntolainamäärän odotetaan paisuvan 6 % ja NIIn (net interest income) 6-8 %. Koko vuonna kulujen pitäisi pudota ainakin prosentin verran.

Tulosodotukset, osakekohtainen tulos lienee Nordeassa “se juttu”, ovat kohonneet viime vuoden erityisesti tälle tilikaudelle 2021. 2023 tähtäimessä 0,86 EUR EPS.

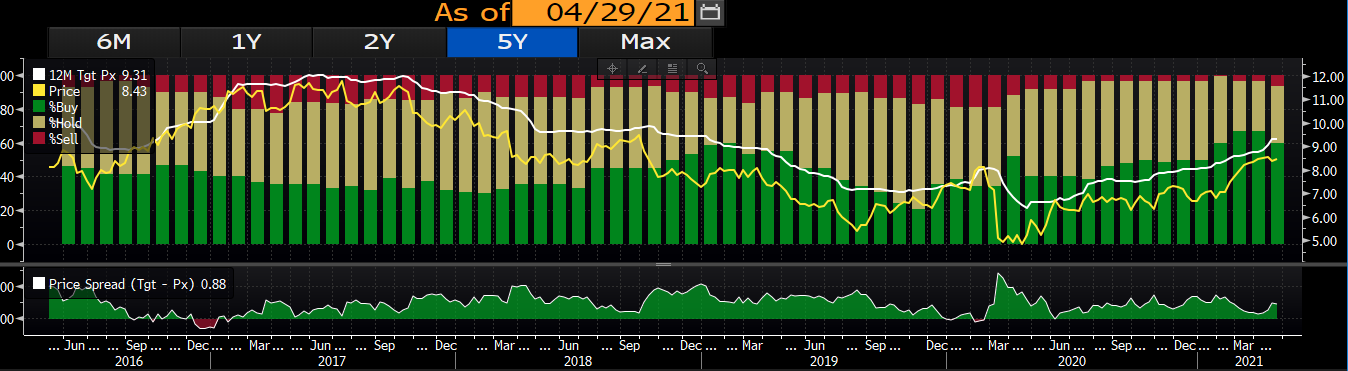

Analyytikoiden suosituksissa ei ihmeellisyyksiä. En tiedä osaako pankkitalojen analyytikot antaa koskaan joukolla myy-suosituksia, joten pitää tulkita todella negatiiviseksi jos 10 % on myy-puolella. Nyt ei ole. ![]()

Yhtiöllä on myös tulostilaisuus inderesTV:ssä klo 10.30 niin ehtii yleisö kunnolla perehtyä katsaukseen ensin.

21 tykkäystä

Liikevoitto: 1 049, EPS 0,19. Edit. Nordea ei taida enää pettää joka kerta.

8 tykkäystä

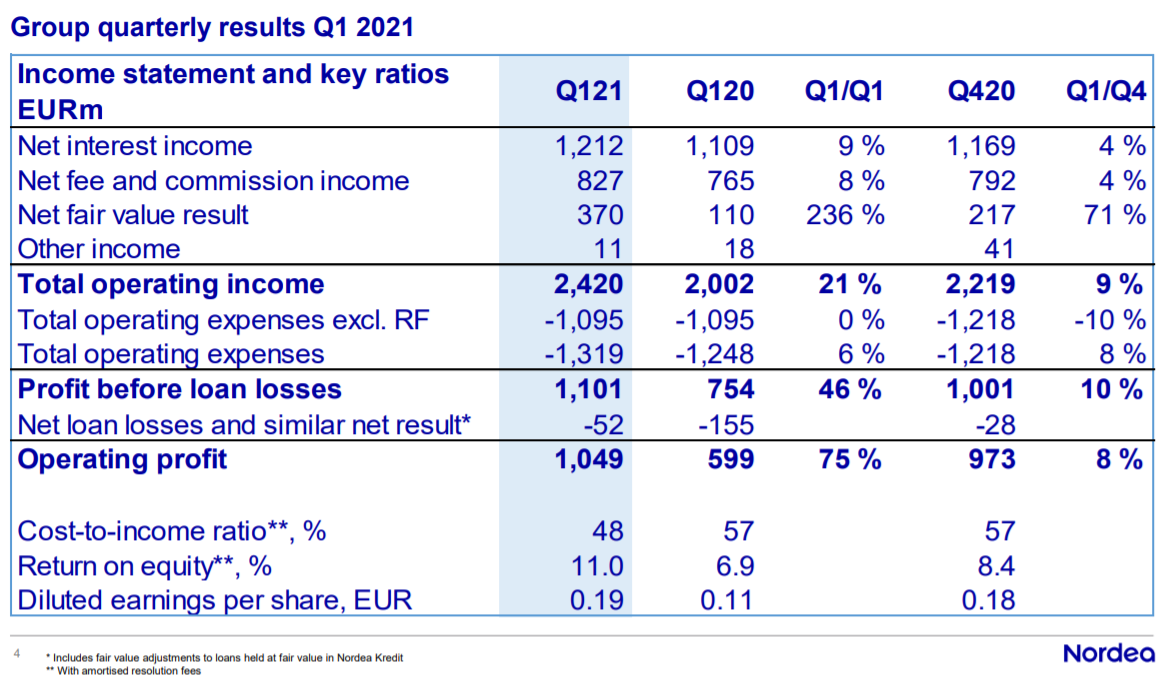

• Nordea Q1 net fee & commission income EUR 827 million vs. estimate EUR 799 million.

• Q1 net interest income EUR 1,212 million vs. estimate EUR 1,178 million

• Q1 EPS EUR 0.19 vs. estimate EUR 0.16

• Q1 CET 1 capital ratio 17.5%

• Q1 net loan losses EUR -52 million vs. estimate EUR -114 million

• Q1 operating profit EUR 1,049 million vs. estimate EUR 851 million

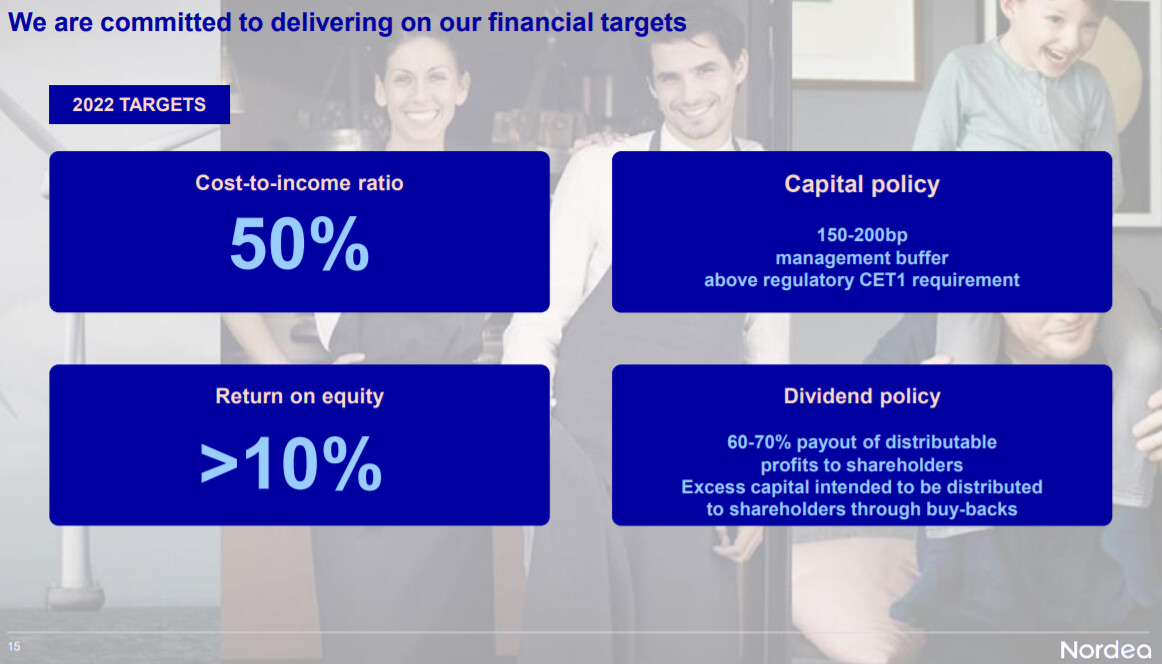

• Nordea CEO says well on track to meet our financial targets for 2022

Kaikilta tulosriveiltä odotuksia parempi tulos.

Edit: Palkkiotuotot 28 M odotuksia parempi, Korkokate 34 M, Luottotappiovarauksia 62 M vähemmän. Operating profit 198 M odotuksia parempi: Ei kai millään ole mahdollista että tällä tuloksella osake voisi laskea.

36 tykkäystä

Ei huono. Nyt pitää vaan jännätä, mitä markkinat tuumaa – siis jos on tämän päivän kurssista kiinnostunut.

Mutta käänne on Nordean osalta selvä enkä todellakaan ole myymässä. Odotellaan osinkoja ja Euroopan elvytyspaketteja jne. Vaikuttaa kaikin puolin hyvältä suorittamiselta.

Edit. Pureksin luvut tarkemmin läpi enkä löytänyt yhtään kohtaa, johon olisi voinut ampua helposti reikiä. Löytääkö joku muu? Vakuuttavat luvut ja kannattavaa pankkeilua.

12 tykkäystä

Linkki tulosesitykseen

Putkeenhan tämä meni, myös edellisestä kvartterista kehitystä.

Nordea sai 2022 tavoitteet kasaan, pl osinkojen jako…

Ja aiemmin jossain kerrottiinkin että tavoitteita kiristetään loppuvuodesta, oletettavasti jos sama meno jatkuu…

https://www.nordea.com/Images/35-401695/Presentation%20First%20Quarter%202021.pdf

10 tykkäystä

Myös kauppalehti, ansaitusti kylläkin, hehkuttaa tulosta.

6 tykkäystä

Bloomberg: Nordean toimitusjohtaja Vang-Jensen: pankki suunnittelee osakkeiden takaisinostoja myöhemmin tänä vuonna

18 tykkäystä

Sama pisti silmään. Olis niitä voinut halvemmallakin yrittää ostaa, mutta taitaa myyjä löytyä noille aika läheltä.

11% oman pääoman tuotto on omiin silmiin aika kova, kun kassakin on täynnä rästissä olevia osinkorahoja.

9 tykkäystä

Osingonjakoon ja omien osakkeiden ostoon liittyen, pitääkö EKPn vielä antaa tähän erillinen lupa vai onko pankeilla heti mahdollisuus näihin kun nykyisen kiellon/ohjeistuksen määräaika umpeutuu?

3 tykkäystä

Paras aika omien ostoon tosiaan meni jo. Mutta mielestäni kyllä tuon Sampo potin ostaminen ja mitätöiminen kannattaa vieläkin mikäli se vaan syksyllä onnistuu. Onneksi on vähän sammossakin, jos potist joutuu vähän kovemman hinnan maksamaan. Se on siten +/- 0. Omia osakkeita saa alkaa vapaasti ostamaan ja osinkoa maksamaan kun EKPn lopettaa turhat rajoituksensa.

Ja mukavaa että kyllä tässä viimein kärsivällisyys pakitaan.

8 tykkäystä

Eikai siihen mitään lupia tarvita, useampi suomalainen pankki on jakanut osinkoja jo alkuvuodesta.

2 tykkäystä

Nordea ei ole Suomen Finanssivalvonnan, vaan suoraan EU-valvonnan alla. Osinkoja jo jakaneet ovat EU-slangilla “ei-merkittäviä” ja siten kansallisen valvonnan alaisia. Nordea ei tule olemaan villi ja vapaa. Silti jos osingonjakokieltoa ei jatketa, niin 1.10.2021 räjähtää, pato murtuu ja alavilla mailla on osinkotulvan vaara.

14 tykkäystä

To put Nordeas excellent results into perspective of Sampos planned exit, this could not have gone any better.

Nordeas (and also SEB) result are ‘doped’ by the positive market behaviour at the moment. Both these banks have relatively speaking the biggest exposure to markets and companies, whereas SHB and Swedbank have more exposure to private housing. This means more volatility in Nordea and SEB results, both in good and bad times.

This is not to take anything away from Nordea good work, but a fact of reality. I think that Nordea will going forward do well but Nordea cannot control its market environment it operates within. Therefore the timing of Sampos exit will be spot on!

20 tykkäystä

Näihin olis kovin kiva saada myös lähde tietoon.

The information I provided above is based on me condensing information from the aforementioned banks annual reports, and quarterly reports. Each bank state their type of loan exposure.

I read a lot of reports to get an overivew of the market dynamic and this is part of my due diligence process, before I invest in a company (which I view any serious investor should do). Please feel free to checks their reports ![]()

I am sure some analystis and market participants have this information in a neat table, but that is often behind a pay wall.

Edit: I own SHB, and indirectly Nordea via Sampo

Edit 2: Fredrik Vang-Jensen has proven himself to be a good CEO. Nordea was lucky that he got fired from SHB for suggesting cutting down the number of physical offices. SHB was not ready then for that radical change. But how right Frank was, as SHB is now in the process of reducing the offices in Sweden by almost half.

Here comes into play also the cultural diffrencies in the Nordics. SHB operates with a Swedish culture while Frank is Danish and the Danish culture is very much like the Finnish, that is very direct, you say things like they are.

11 tykkäystä