Tuntuu välillä kun Nordeaa katsoo ettei noilla PT nostoilla ole mitään väliä tämän kohdalla Toisaalta itselleni Nordea on pitkän ajan osake niin ei sinänsä haittaa, yleistä ihmetystä herättää korkeat PT:t ja arvostukset, mutta mörnii

Joo ei erityisen paljoa päivän sisäisesti tunnu vaikuttavan. Mutta ei kai tämä nyt kuitenkaan ihan mörni - vuodessa nousua nyt 52 %, YTD 41 % ja viimeisen kuukauden aikana 3 %.

Vertailuna nyt ehkä enemmän "hype"sektoriin ja muihin koronanjälkeisiin toimijoihin, heti kun tulee PT nosto niin päivittäistä nousua tulee (yleensä) heti perään. Kuten sanoin, itse en tuota päivittäin seuraa muutakuin yleisellä tasolla ja odottelenkin syksyn tietoja osinkovapautuksesta ja omien ostoista. Enemmänkin kommenttini ehkä spekulaatiota juuri noihin asioihin, että vaikka kaikki analystit uppais nyt maximaalisiin tavoitteisiin ja kuinka positiivisiin, niin tietyssä limbossa EKP:n ja Sampon kanssa mennään.

Nordean näiden rapsojen laitto oli ilmeisesti Kosher niin laitellaan sitten muillekin.

Tosiaan Nordean oma taloudellinen näkemys itsestään ja tavoitehintaa tai suositusta pankki ei anna itsestään.

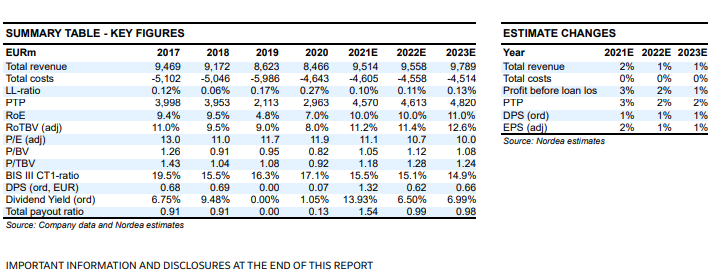

edittinä laitellaas itse luvut vielä hieman paremmalla resolla.

NORDEA: DEUTSCHE BANK HÖJER RIKTKURSEN TILL 11:20 EUR (10:20)

Onsdagen den 7 juli 2021 kl. 08:14

STOCKHOLM (Nyhetsbyrån Direkt) Deutsche Bank höjer riktkursen för Nordea till 11:20 euro, motsvarande 133:78 kronor, från 10:20 euro. Rekommendationen köp upprepas.

Tämähän on pienimuotoinen posari! Komeat tulee 2021 luvuista ja onhan tuota uskominen kun itse omaa tekemistään analysoivat…

Ja saa tästä osinkoa, mitä nyt about 14% “2021” tuloksesta…eli syksyllä 2021 ja keväällä 2022 maksettavat yhteensä…

Onko muuten ollut mitään spekulaatiota Nordean 2022 kevään osingonmäärästä? Lähinnä jos todellakin saavat ostettua ja mitätöityä noi Sampon ~11% osakkeista pois markkinoilta niin eikös se nosta myös jo olemassa olevian osakkeiden arvoa → osingonmäärä suhteessa nousee?

Niin eikö karkea arvio kevään 2022 maksettavasta ole 60senttiä noin about.

Eli syksyllä 2021 72s ja keväällä 2022 60s olisi 1,32euroa mikä on noin 14% nykykurssista.

Sitten kurssin käyttäytyminen on toinen asia josko Nordea ostaisi isosti omiaan ja laittaisi silppuriin…

Eli saa tästä osinkoa reilusti, hiukan pitää nyt vaan malttaa…

Vi förväntar oss att Nordea kommer att ha ett fortsatt starkt momentum under det andra kvartalet med en justerad intäkt för kärnbankverksamheten, 33 procent högre än för ett år sedan och 1 procent högre i kvartalstakt. Med tanke på hur väl banken är kapitaliserad finns det goda förutsättningar för utdelningar när restriktionerna är borta. Under de närmaste tre åren beräknar vi en ackumulerad avkastning på så mycket som 43 procent genom utdelning och återköp.

Viktiga resultat

Vi har tidigare sagt att Nordea sannolikt kommer att använda återköp för att minska sitt överskottskapital, vilket vi uppskattar till 4,3 miljarder EUR vid år 2021. Vi inkluderar nu även återköp i vår modellering, där vi förväntar oss 2,7 miljarder EUR 2022 och 2,9 miljarder EUR 2023, vilket minskar överskottskapitalet till noll år 2023. Detta motsvarar en total utbetalning på cirka 150 procent för båda åren. En sådan utbetalning skulle sannolikt behöva godkännande från tillsynsmyndigheter. Tillvägagångssättet och fördelningen av återköp över tid kan mycket väl skilja sig från vårt antagande, direkta återköp från Sampo har tagits bort som ett alternativ. Att frigöra bankens överskottskapital skulle dock innebära en väsentlig direktavkastning för aktieägarna: på våra antaganden 14-16 procent för 2022-2023. Vi upprepar Köp och höjer riktkursen till 10,60 EUR (9,90) https://www.swedbank-aktiellt.se/analyser/2021/07/05/nordea_bank.csp

Ei, Nordean tulos kyykkäsi ja osinkoa jouduttiin leikkaamaan jo ennen koronaa.

Ehdotus vuoden 2019 tuloksesta olisi ollut 40snt, viime vuoden tuloksesta osinkoa jaetaan 39snt.

Näistä saadaan tälle syksylle jaettavaa vielä 72snt kun keväällä EKP:n rajoitukset antoivat Nordealle mahdollisuuden jakaa vain 7snt per osake.

Jos Nordean tuloskunto pysyy tai peräti nousee pankin omat analyytikot näkevät muutama viesti sitten linkkaamastani analyysista että Nordea lähtisi taas hinaamaan osinkoaan ylöspäin 60snt tietämiltä.

Tässä vielä Matiaksen keväällä antama vastaus Inderesin Q&A jossa kuvioon vastattu hieman selkeämmin.

Kauppalehti, tai oikeastaan Italian keskuspankin pääjohtaja Ignazio Visco väläyttelee systeemiriskistä, tarkemmin Italian pankkisektorin heikosta tilasta.

Itseä tämä asia kyllä jonkin verran huolettaa. Juttu on maksumuurin takana.

Tämä on juurikin se negatiivisin skenaario, joka lienee EKP:n varovaisuuden taustalla. Ei välttämättä yllättäisi, jos pankkien osingonmaksuun tulisi taas viivästyksiä. Toki kansallisten keskuspankkien pääjohtajien tehtävänkuvaan kuuluu riskeistä varoittaminen ja toisinaan jopa tuomiopäivän profeettoina esiintyminen Olen sitä sukupolvea, joka muistaa hyvin Suomen Pankin pääjohtaja Rolf Kullbergin varoitukset “kulutusjuhlista” 1980-luvun puolivälin jälkeen, tosin 1990-luvun alun devalvaatioveivailu hieman heikentää hänen sädekehäänsä.

Minkä arvon tälle negatiivisimmalle skenaariolle sitten itse kukin antaa, muistaakseni heinäkuun lopulla on jokin EKP:n kokous osinkoja ja takaisinostoja koskien, en sitten tiedä onko silloin myös jokin päätös tulossa, kun syksyyn ja Italian pankkien potentiaalisiin ongelmiin vielä aikaa. No, pankkikriisi sitten tietää pulkkamäkeä koko pörssille, niin miksipä ei Nordea ylipääomitettuna pankkina olisi hyvä sijoituskohde siinä missä muutkin.