kuulostaa aika kovilta targeteilta. Nordealla on hyvän vedon jatkuessa mahdollisuus saavuttaa 1€ eps. jos korkokäyrä jyrkkenisi niin velkasaamisten arvo kasvaisi, toisaalta palkkiotuotot voisivat tippua.

tässä huomaa miten nopeasti markkinoilla mielipide voi muuttua. Nordealle naurettiin ja pilkattiin 2018-2020, kun kaikki näytti menevän päin sitä itseään. Jopa Sauli ja Verneri olivat hyvin epäuskoisia sampokatsausten yhteydessä oman tulkintani mukaan. itsekin ajattelin vanhan johdon puhuvan corporate cräppiä.

pankit ei kuitenkaan ole ainakaan itselle buy&hold papereita. todella syklisiä ja kriisiherkkiä papereita.

Mielenkiintoinen bongaus!

Tuollainen tavoitehinta on jonkinlainen bugi nähdäkseni, ehkä target priceen on keskiarvon sijasta livahtanut korkein tavoitehinta tms. Tosin en itse ole törmännyt edes yli 13 EUR tasoihin, ja epäilen onko tuollaista 20 EUR tavoitehintaa oikeasti edes olemassa. Ehkä firmalla joka koostaa tiedot Nordealle on käynyt joku valuuttakurssihäikkä, ja tavoitehinta kääntyy SEK:stä EUR:ksi väärällä kurssilla.

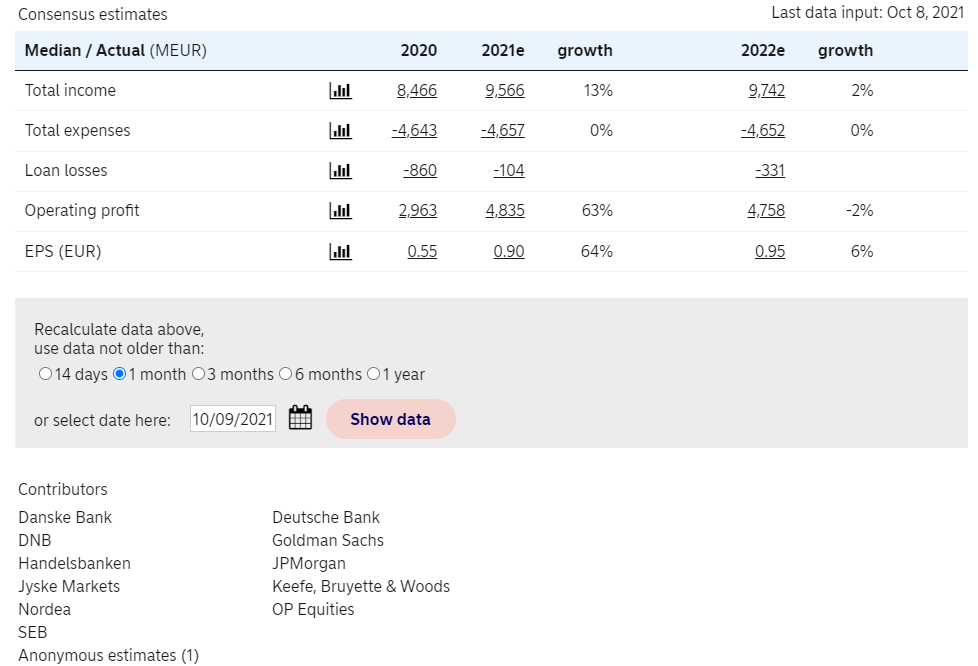

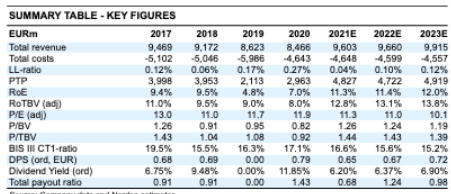

Konsensus EPS on kuitenkin tasoa 0,90 (2021) ja 0,95 (2022)

4 tykkäystä

Joo kovia on targetit, mutta onhan Nordean kurssi kärsinyt mainehaitasta mikä rahanpesun kautta pinttyi Nordean nahkaan!

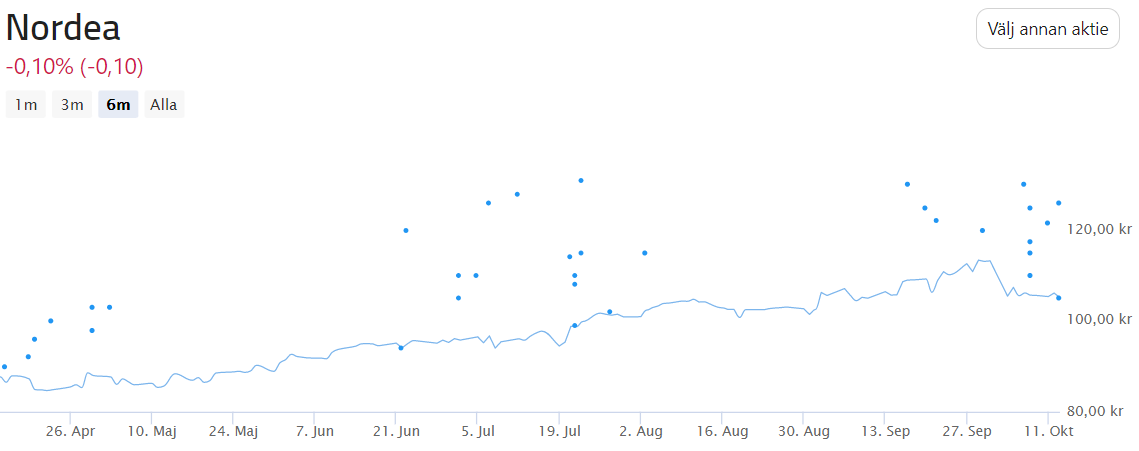

Nyt 2021 Nordea on 60% noussut ja ehkä vielä on varaa jonnekin 12-13€ haarukkaan. Itse olen pitänyt Sampo-Nordea suhteen 30/70% ja olen valintaani tyytyväinen. Jatkan myös molempien kanssa vuonna 2022.

Uskon että Nordea puhkaisee EPS 1,0€ ehkä jo 2022!

5 tykkäystä

1Euron ESP ei vielä oikeuta osakkeen 20Euron tavoitehintaan mutta 12 - 14 P/E voisi olla mahdollinen nykyisessä markkinatilanteessa.

1 tykkäys

Pe 12 on jo aika kallis pankille ellei korot anna myötätuulta. Ja p/b jos on yli 1.2 alkaa olemaan myös kipurajoilla.

3 tykkäystä

Jep, pankeilla tuppaa P/E olemaan yleensä matalahko. P/B voi olla korkea, jos oman pääoman tuotto on korkea. Ennen finanssikriisiä monet pankit olivat P/B >2x, kun oman pääoman tuotto pörräsi jopa 20 %:ssa. Sittemmin tuntuu ~10 % olevan lähempänä uutta normia, eliittipankeilla ~15 % ja mörnijöillä reilusti alle 10 % karkeasti ilmaistuna. ![]()

Juurikin pankkien kanssa P/B on käsittääkseni edelleen relevantein mittari, ne kun ovat kirjaimellisesti pääomaintensiivisiä bisneksiä.

18 tykkäystä

EPS-laskelma

Kun EUR/SEK=10,11 ja kurssi 106,2 SEK → = 10,504 EUR

2021: 11,3 → EPS 0,93 EUR

2022: 11,0 → EPS 0,95 EUR

2023: 10,1 → EPS 0,96 EUR

7 tykkäystä

Kiitos, silmäilin samaa mutta olin hieman laiska laskemaan.

Ilmeisesti nuo ennusteet ei pidä sisällään omien osakkeiden ostoa, ja niiden potentiaalista mitätöintiä. Tuolla operaatiolla tulisi olla aika hyvä EPSiä nostattava vaikutus vaikka tulostaso pysyisi ennusteiden mukaisesti aikalailla paikoillaan.

Toisekseen näköjään korko-optiota ei taideta juurikaan vilautella ennusteissa, kenties 2023 pieneltä osin. Sillähän olisi myös merkittävä vipuvaikutus, mikäli euriborit ja ennen kaikkea 12 kk lähtisi nousuun. Tuskin nykytasoa on merkittävältä osin korkosuojattu Nordean osalta - ainakaan siinä ei olisi mitään järkeä.

Negatiivisista ajureista olenkin puolestaan hiljaa, sillä tuskin niitä on ennusteissa mukana.

6 tykkäystä

Deutsche Bank: 11,60 → 12,30 EUR & Osta

2021-10-11 08:49

STOCKHOLM (Nyhetsbyrån Direkt) Deutsche Bank höjer riktkursen för Nordea till 12:30 euro från 11:60 euro. Rekommendationen köp upprepas.

17 tykkäystä

Citi nostaa tavoitehintaa varovasti 102 SEK → 115 SEK, eli päivän kurssilla 10,02 € → 11,36 €

Nordea/Citi: Kursmål hæves til 84,40 kr. fra 74,86 kr.

Nordea har fået hævet kursmålet til 115 svenske kr. fra 102 svenske kr. - svarende til 84,40 kr. fra 74,86 kr. - af Citigroup.

Det fremgår af Reuters.

Aktien lukkede mandag med en marginal stigning på 0,04 pct. til 77,53 kr..\ MarketWire

Morten Frederik Heltoft

16 tykkäystä

DNB: 122 → 126 SEK (12,4 EUR) & Osta

Carnagie: 100 → 105 SEK (10,37 EUR) & Pidä

DNB höjer riktkursen för Nordea till 126 kronor (122), upprepar köp - BN (Finwire)

2021-10-13 06:54

Carnegie höjer riktkursen för Nordea till 105 kronor (100), upprepar behåll - BN (Finwire)

2021-10-13 06:58

12 tykkäystä

Osingot ovat tilillä, mutta kvartaaliosingoista ei ole edelleenkään käyty, ainakaan julkista, keskustelua. Asiahan on, kuten Linkori kommentissaan viime joulukuussa totesi. Seuraavalla kerralla, kun pankkisääntely iskee eivät omistajat jäisi ainakaan käsi ojossa odottamaan osaansa. Onko kenelläkään tietoa siitä, onko asiasta kysytty yhtiökokouksissa tai onko siitä mitään mainintaa Nordean itsensä taholta? Euroopasta en tiedä, mutta monet amerikkalaispankithan maksavat kvartaaliosinkoa, mikä varmasti miellyttää osakkeenomistajia.

12 tykkäystä

Toki kvartaali tai vastaavissa osingossa on se puoli, että irtoamisdippi jää pienemmäksi, eikä tule vuosittaisia ostopaikkoja varsinkin suht vakaissa osakkeissa, jotka maksavat korkeahkoa osinkoa.

3 tykkäystä

JPMorganin Q3-katsaus: “JPMorgan Chase delivered strong results as the economy continues to show good growth - despite the dampening effect of the Delta variant and supply chain disruptions. We released credit reserves of $2.1 billion, as the economic outlook continues to improve and our

scenarios have improved accordingly.”

Myös Nordea teki reilut luottotappiovaraukset koronan takia, ja Q2 niitä purettiin noin 80 miljoonalla. Eiköhän Q3:lla ole tulossa lisää helppoa tulosta varauksia purkamalla.

16 tykkäystä

Ainakin Handelsbanken olettaa, että varauksia puretaan, eilisessä aamupalassa juttua Nordeasta: https://mb.cision.com/Public/3555/3430761/aa50c932337656da.pdf

12 tykkäystä

Ei ehkä tunnetuin suositusten antaja, mutta peesaa viime aikojen trendiä ja kasarimusaa “only way is up”

Arctic: 110 → 116 SEK (11,45 EUR) & Osta

Arctic höjer riktkursen för Nordea till 116 kronor (110), upprepar köp - BN (Finwire)

2021-10-14 07:50

11 tykkäystä

Lisäksi kassanhallinnan kannalta kvarttaaliosinko on edullisempi.

Eilen oli USA:n finanssisektorin iso tulospäivä. Bank of America, Wells Fargo, Morgan Stanley, Citigroup, U.S. Bancorp ylittivät kaikki tulos- ja liikevaihto-odotukset. Listan kolme ensimmäistä saivat/saavat tulostaan ylöspäin vapauttamalla pandemiareservejä, mutta hyvän tuloksen taustalla oli myös nousevat korot.

Vaikka yhtäläisyydet USA:n ja Euroopan finanssisektorin välillä ovatkin rajalliset nostatti eilinen myös mm. Nordeaa. Odotukset ovat nousseet selvästi aiemmasta, mutta niin on Nordean kurssikin. Wahlroos totesi toissapäivänä, että “Nordea on nyt saanut arvostuksen, joka sille kuuluu”. Pohjoismaiden finanssisektoriin sijoittaville naureskeltiin vielä jokin aikaa sitten ja ehkä sillä hetkellä ihan syystäkin. Naureskelu on loppunut, mutta ilme omalla naamalla ei ole värähtänytkään tänä aikana. Nousuvaraa on vieläkin. Tilille tullut iso osinko muistutti siitä, miksi ylipäänsä olen sijoittanut finanssisektoriin ja miksi Nordea nousi parin vuoden aikana isoimpien sijoitusteni joukkoon.

Ei pidä kuitenkaan nukkua ruususen unta Nordeankaan kanssa, vaikka itselläni ei ole merkittäviä huolenaiheita, jos EU:n yhteisvastuun laajentumista ja sääntelyn lisääntymistä ei lasketa mukaan – ja vaikka laskettaisiinkin eivät ne muuta asetelmia hetkessä.

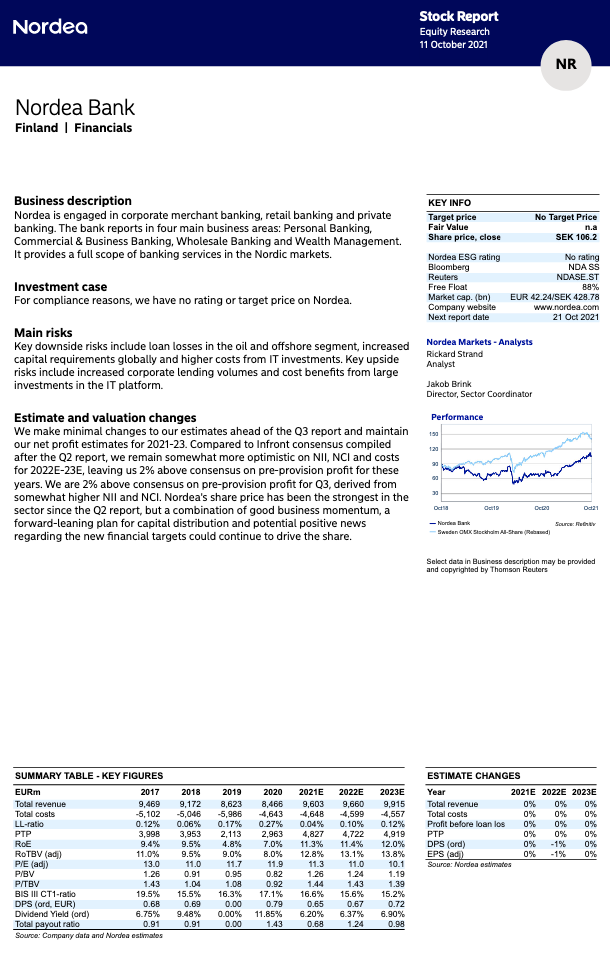

Nordea julkaisee tuloksensa ensi viikon torstaina (21.10.). Isoja yllätyksiä tuskin on luvassa ja hyvä niin. Eiköhän reservejä pureta ja tulos näyttää taas hyvältä, mutta toivottavasti myös hyvälle tasolle vakiintuneelta.

34 tykkäystä

Paretokin päivittää hieman ylös, muutenkin kun katsoo riktkur -sivustoa niin tavoitteet pääsääntöisesti yli kurssitason, myös ison osingon (0,72 EUR) irtoamisen jälkeen

Pareto: 115 → 118 SEK (11,79 EUR) & Osta

Pareto Securities höjer riktkursen för Nordea till 118 kronor (115), upprepar köp (Finwire)

2021-10-15 08:31

11 tykkäystä