Minulla on JPM:ää ollut jonkin aikaa ja tyytyväinen ollut.

Kyllä toi Nordea tosta kampeaa itsensä kuntoon.

Olikohan Gardellilla muuten mitenkään näpit pelissä uuden tj:n suhteen ![]()

Minulla on JPM:ää ollut jonkin aikaa ja tyytyväinen ollut.

Kyllä toi Nordea tosta kampeaa itsensä kuntoon.

Olikohan Gardellilla muuten mitenkään näpit pelissä uuden tj:n suhteen ![]()

Kertakaikkiaan mukava lukea noita Saulin perusteltuja kommentteja. Niiden avulla ymmärtää hyvin näitä kurssien liikkeitä.

Aiemmin lukaisin myös tämän →

OP:n pääanalyytikko Antti Saari ennakoi Nordean osakkeen hinnan laskevan selvästi tänään torstaina Helsingin pörssissä.

"Sijoittajat tulevat hakkaamaan osaketta kovalla kädellä”, Antti Saari sanoo.

No, nyt on hakattu vähän plussan puolelle. ![]()

Onkohan siellä siirretty rahat Nokiasta Nordeaan?

Olen päivittänyt tuloksen ja Saulin kommenttien perusteella Nordea-“analyysia”. Sijoittajatarina muuttuu huomion siirtyessä pois osingosta ROE-tavoitteen 2022 saavuttamiseen.

Nordea on oman salkkuni suurin sijoitus (~10%), niin kauhulla ajattelin, että tänään lähtee salku möyrimään toista prosenttia kaakkoon. Mitä vielä! eQ, Revenio ja nyt vielä Nordea puskuttaa sitä saman verran koiliseen. Näillä ennustajanlahjoilla en ala traderiksi.

Eli Nordea-sijoittaja pelastuu, sekö viestisi?

Tuohon voisit piirtää vielä itsesi penkalle huiskuttamaan ![]()

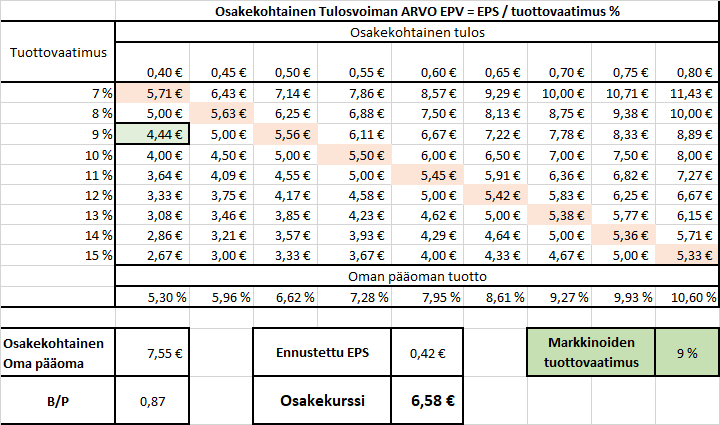

Nordea nakuttanut EPS:iä tänä vuonna nyt 0,19€. Toki oikaistuna tämä kvartaali ei niin paha. Jos vikalla neljänneksellä päästään edes viime vuoden tasoon 0,13€ niin koko vuoden EPS olisi 0,42€. Kurssiin 6,6€ P/E = 15,71. Ei tämä nyt halpa ole. Osakekohtainen omapääoma oli myös laskenut 7,55€, joten P/B = 0,87. Pyörittelin Mäkisen Mikon innostamana Exceliä hieman ja tällä hetkellä tulosvoiman arvo olisi tuossa reilun 4€ paikkeilla. Kasvupotentiaali on karkeasti olettamalla kurssissa 2,6€ eli 39%. Kasvua ei tosin hirveästi näköpiirissä…

Onko joku kaivellut Nordean ensi vuoden konseusennusteita tuloksen ja etenkin EPS:n osalta?

Voin kaivella tähän huomen kun ne päivittyy! Nyt ympäri maailmaa istuu analyytikoita otsa hiessä rukkaamassa ennusteita ![]()

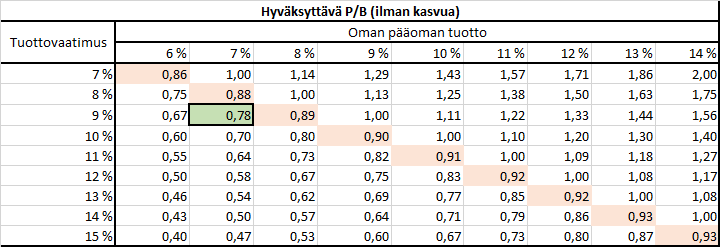

Samalla agendalla “Hyväksyttävä P/B ilman kasvua”. Loppui omissa laskelmissa valmiit rivit kesken. ROE olisi näillä tälle vuotta 5,6% ja siitä samalla kaavalla hyväksyttävä P/B ilman kasvua markkinoiden tuottovaatimuksella 9% = 5,6% / 9% = 0,62. Eli osakekohtaisen oman pääoman suhteen 7,55€ = 4,68€…

Hyväksyttävä P/B (ilman kasvua)Siis mistäs Nordea niitä alaskirjauksia tekikään. Siitä että palvelut pidetään kilpailukykyisinä ja kulut on aktivoitu taseeseen ja nyt ne kulut sitten alaskirjataan. Ihan vastaavia kuluja on tulossa jatkossakin, vaikkei ehkä ihan yhtä laajana.

Alkaa olee vähän samanlaisia piirteitä kuin Nokian kohdalla keskitytään pääasiassa vain ei-ifrs-tulokseen.

Jos ja kun luottotappiot lähtee nousuun se on moro tälle, myin tänään melkein kaikki pois, luotto yhtiöön on 2%

Antti Saari käy Nordean tulosta läpi Ella Arkon haastattelemana.

Hyvä Jorpe (ehkäpä uusia seurakuntanuoria kun setä ei heti tunnista): Mistä tuohon synnintunnustukseen tuli sana “melkein” ja miksi?

Kuunneltuaan aikansa omaa lähipiirinuorisoa (sekä tätä Inden lohdutonta ketjua Nordea-karjan surkeudesta yllä, toim. huom), Masse-setä, tuo vanha kettu, luopui karjanfarmarin urasta kokonaan hintaan 6.64 eedvarttia per lehmä. Ei sanaa melkein, ei totta vie.

Masse-setä, FA, karjafarmarin ura kävikin jo voimille ![]()

![]()

![]()

miten Masse oppisiko vanha kettu arvostamaan Pe 30 paikkeilla liikkuvia skaalautuvia automatisoituja tilitoimistopalveluita ryyditettynä rahoituksella ja veroneuvonnalla ja lähtis valloittamaan Nordea karjan laitumia Suomesta Ruotsiin? Ps. eps parannus vuosittain 25% seuraavat vuodet sanoo euroopan mestari ![]()

Eikös Antti Saari aamulla ennustanut, että nyt Nordeaa lyödään, hyvä pokka kaverilla, kun ilmestyy iltapäivällä kuitenkin ruutuun🙂

Ah, @OldFeki olikin jo postannut tänne Saaren kommentin.

Nordea… Nokia… helppo sekoittaa toisiinsa ![]()

Nordea on taseen puolesta hyvässä kunnossa (kuten muutkin Nordic pankit). Operatiivisesti Nordea on pohjoismaisessa vertailussa heikko (suoritus selvästi alle verrokkien) ja eurooppalaisessa vertailussa keskiarvoa selvästi parempi. Eurooppalaiset pankit taitavat tällä hetkellä treidata keskimäärin P/B 0,5x ja keskiverto suorittaminen on surkeaa, eli tuo ei kovin relevantti verrokkiryhmä. Ruumiskasan päälimmäisenä oleminen ei mielestäni ole kovin mairitteleva positio. Nordicit on ne keneen Nordeaa kannattaa verrata.

Pääosin vanhoista IT-järjestelmistä joista siirtymää uusiin pyritään kiihdyttämään. Lisäksi alaskirjauksia/kertaeriä tehtiin uudelleenjärjestelyihin (irtisanomiset) liittyen sekä tiettyihin lainapuskureihin uuden regulaattorin (EKP) kanssa käytyjen keskustelujen pohjalta.

Itsekkin olisin kyllä veikannut, että kurssi laskee tänään (taisin printata myös aamariin). Mielestäni tuo aiemmin kertomani esimerkki sekä Nordean johdon varsin vakuuttava veto konffapuhelussa olivat ajurit odotuksia pienemmän kurssilaskun taustalla. Lisäksi kun raporttia perkasi vähän tarkemmin, niin Q3 oli operatiivisesti itseasiassa ihan ok. Yhtiön kasvupanostukset alkavat hiljalleen tulla esiin ja tämä yhdessä aggressiivisten kustannussäästöjen kanssa luo ihan oikeasti uskoa paremmasta huomisesta.