Markkinat on sinun kanssa eri mieltä - tänään vahvistui päivätason suunnan muutos nousevaksi. ![]()

5 tykkäystä

Mites ne automatisoidut ja skaalautu…

1 tykkäys

Nordeassa aiemmin työskennelleenä totean vain, että työntekijätyytyväisyyden kehittämisessä on paljon mahdollisuuksia.

1 tykkäys

Totta. Kokonaisuudessaan jos katsotaan asetettuja tavoitteita niin onhan ne “ylitettäväksi tehty”. Saadaan ainakin luotua illuusio, että parannetaan. Hyvää uusissa tavoitteissa ja osingon leikkauksessa on se, että epävarmuus yhtiön suunnasta häviää. Ainakin osittain.

Tämä oli yllättävä uutinen että päästit karjan karkuun…?

Mikäs nyt on?

2 tykkäystä

Sampo-lohet täyttävät pakastinarkun. Alisuorittaja Nordeaan loppui vai seurakunnan usko…

Masse-setä, FA, toivottavasti ei tule sähkökatkoja

2 tykkäystä

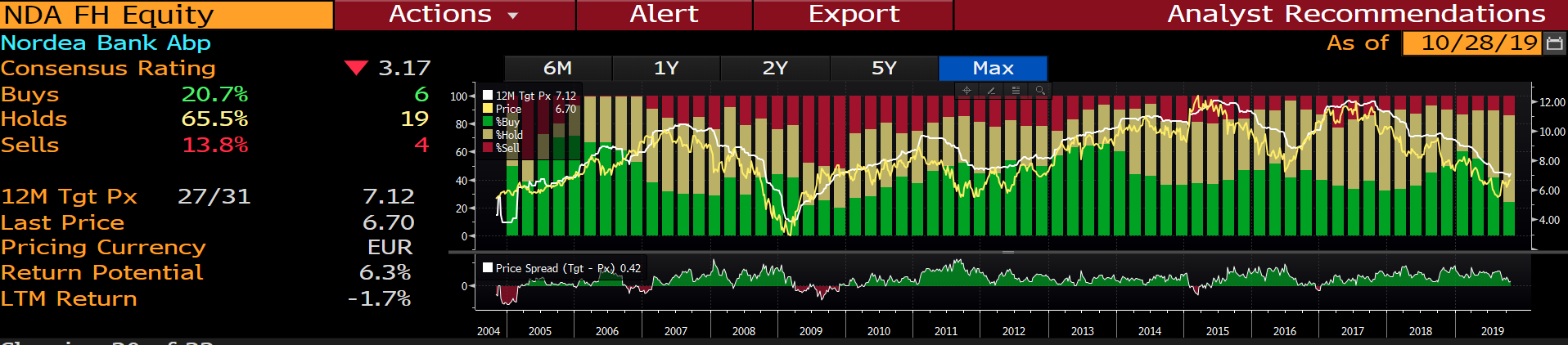

OP tänään: tavoitehinta nousi 6,70 → 7,00 €. Pidä suositus ennallaan.

2 tykkäystä

Ai niin. Kohta tulee lama-taantuma, joten Random Walker -tyyliin sedällä ja seurakunnalla nyt käteistä 60% possasta. Osa turvallisesti USD-tilillä, jos ja kun euro ja EKP sakkaavat.

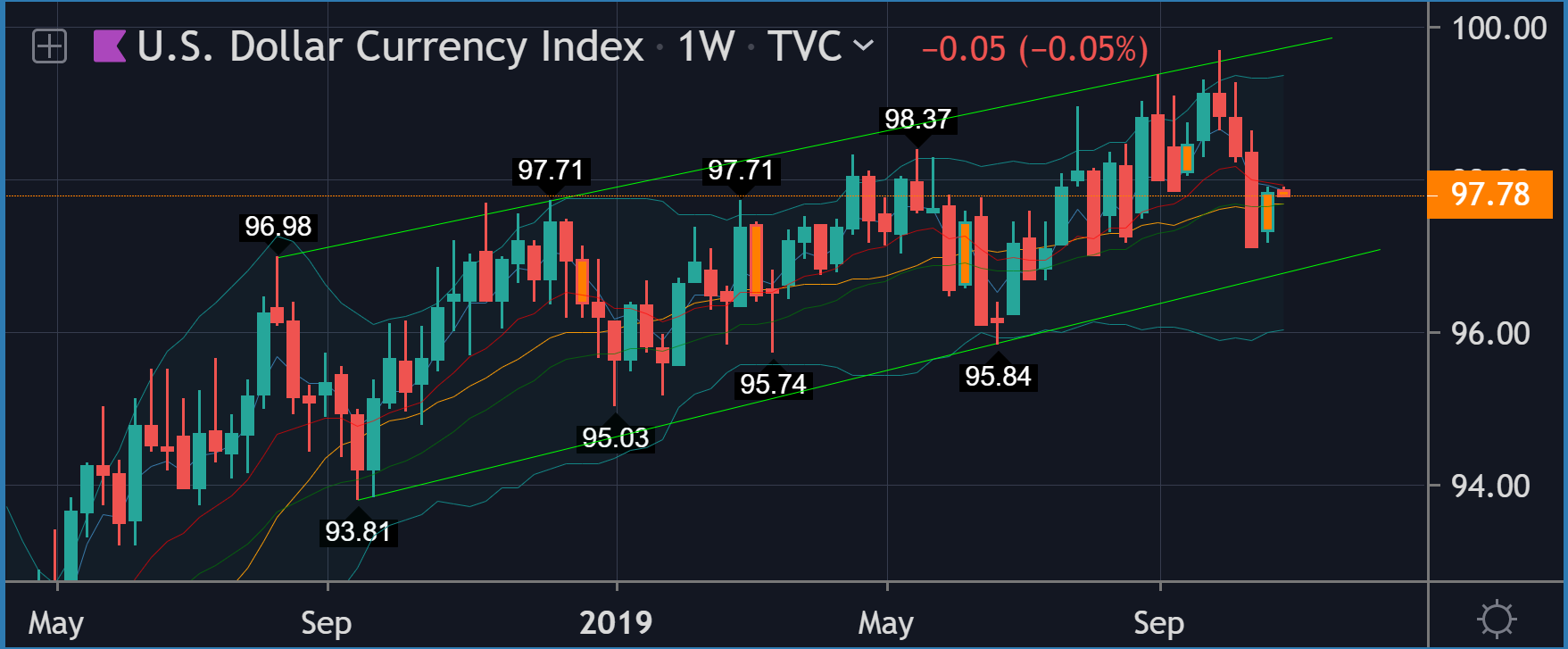

Masse-setä, FA, dollari on dollari, now and forever ![]()

![]()

![]()

Norppa tehnyt käänteisen H&S kuvion ja vieläpä breikannut ulos et kyllä tää ihan kohtuu kivalle näyttää vaikkakin 200 liukuva kantona kaskessa

3 tykkäystä

Nyt on viikonloppuna katsottu CMD-materiaalit uudemman kerran ja vähän sulateltu muutenkin ajatuksia Nordeaan liittyen. Muistutan tässä alkuun, että nämä ajatukset ovat minun omiani, eivätkä edusta Inderesin virallista kantaa. Inderesillä ei ole virallista näkemystä Nordeasta, koska yhtiö ei ole meillä seurannassa.

CMD:n kaksi ensimmäistä puheenvuoroa (Magnusson & Vang-Jensen) ovat ehkä vakuuttavimmat CMD:n avauspuheet mitä olen koskaan kuullut. Jokaisen Nordea-omistajan on syytä katsoa nämä: https://edge.media-server.com/mmc/p/kryg7w8e

Mitä jäi mieleen CMD:stä?

Yhtiön päivitetty liiketoimintasuunnitelma perustuu faktojen tunnistamiseen. Yhtiö ei elättele turhia toiveita korkojen noususta tai markkinan parantumisesta, vaan parannuksen painopiste siirtyy yhä selvemmin yhtiön omaan tekemiseen.

Yhtiö keskittyy mielestäni täysin oikeisiin asioihin. Yhtiö haluaa laskea kulunsa kestävälle tasolle ja ylärivi pyritään saamaan kasvuun asiakastyytyväisyyden kautta.

Ajatus jatkuvasta kulusäästöohjelmien rullaamisesta kulutietoiseen kulttuurin siirtymisestä on tervetullut. Kultuurin muuttaminen on kuitenkin valtava urakka (etenkin Nordean kokoisessa firmassa), uusi HR-vetäjä saa eteensä mount Everestin kokoisen tehtävän.

Ylärivin kasvun suhteen tehdään oikeita asioita, mutta samalla markkina on todella vaikea. Oma veikkaus on, että odotukset ylärivin suhteen osoittautuvat jälleen turhan optimistisiksi.

Tykkään yhtiön tavasta jalkauttaa tulosvastuu alemmas organisaatioon. Oma käsitykseni on, että Nordeassa vastuut ovat historiassa olleet hyvin epäselviä ja suoritusten seuranta on ollut heikkoa. Organisaation kulttuurin muuttaminen on koko homman ytimessä.

Yhtiön ylimmällä johdolla tuntui olevan jopa yllättävän selkeä käsitys Nordean ongelmista ja keinoista niiden korjaamiseksi. Tämä asettaa Nordean edellisen johdon sekä hallituksen hieman kyseenalaiseen valoon. Jos asiat ovat näin selkeitä, niin miksei niitä ole tehty aiemmin? Esimerkiksi isoimman uudelleenjärjestelyn edessä oleva Wholesale-bankingin ongelmat ovat olleet näkyvissä jo pitkään ja esim. Gardell on huudellut näistä jo pidempään. Väkisin tulee se olo, että aiemmin on missattu metsä puilta.

CMD oli jälleen karu muistutus siitä, että miten huono yhtiö Nordea on aikanaan ollut. Pitää muistaa, että yhtiötä on saneerattu jo vuosia ja työtä on edelleen valtavasti edessä, että päästään edes kohtuulliseen suoritukseen.

Omien osakkeiden osto oli yllättävä ja outo päätös Sammon aiemmat kommentit huomioiden. Omien osakkeiden osto kurssin ollessa alle kirja-arvon on mielestäni kuitenkin fiksu päätös (kasvattaa osakekohtaisia tunnuslukuja). Sinänsä on mielestäni hienoa, että +80% omistajista ei alisteta ~20%:n (eli Sammon) tahtotilaan, vaan päätökset tehdään kaikkien osakkeenomistajien etua silmällä pitäen. Suhtaudun kuitenkin edelleen pienellä varauksella omien osakkeiden ostoihin ja nähtäväksi jää missä mittakaavassa (jos ollenkaan) näitä tullaan tekemään.

Pääomavaatimukset alkavat vihdoin selkiytyä. Alustavasti vaikuttaa siltä, että CET1-vaatimus tulee EKP alaisuudessa olemaan 13%. Tähän päälle Nordea haluaa säilyttää 1,5-2,0% puskurin. CET1 oli Q3’19 lopussa yli 15% ja mikäli pääomavaatimukset eivät tästä enää muuttuisi, voisi Nordea aloittaa omien ostot jo ensi keväänä.

Taloudelliset tavoitteet ovat “varovaiset” ja johto näkee nämä enemmänkin minimitasona. Käytännössä ensin parin vuoden aikana halutaan saada kone tyydyttävään kuntoon ja tämän jälkeen lähdetään tavoittelemaan mittakaavahyötyjä (pankkiliiketoiminnassa super-tärkeitä) ja nostamaan kannattavuutta verrokkien tasolle/yli. Mielestäni on hyvä, että tavoitteet ovat uskottavat ja realistiset. Mielummin mennään yli, kuin jäädään jatkuvasti alle.

Kokonaisuutena CMD:n anti oli mielestäni selvästi positiivinen ja se kasvatti luottamustani Nordeaan suhteen selvästi.

Mitä teen itse Nordea-sijoittajana? (HUOM vain minun oma mielipide)

Tilanne on vähän ristiriitainen. Samalla oma luottamukseni Nordeaa ja etenkin sen johtoa kohtaan nousi täysin uudelle tasolle. Kuitenkin samalla tiedostan miten vaikea isojen muutosten läpisaaminen on Nordean kokoisessa organisaatiossa. Lisäksi näkemykseni toimialasta on edelleen varsin negatiivinen. Toimiala muuttuu pelottavan nopeasti ja minulla ei ole mitään aavistusta miltä toimiala näyttää 10v päästä. Tästä olen puhunut aiemmin mm. HV:ssä:

Nordean tuottopotentiaalia tarkasteltaessa pidän hyvin mahdollisena, että Nordea pääsee taloudellisiin tavoitteisiinsa 2022. Tässä skenaariossa EPS oli sen 0,80-0,85e (bookki kasvaa hieman koska voitonjakosuhde 60-70% ja ROE 10%). Suhteessa tähän osake ei ole kallis (2022e P/E ~8x ja kurssissa olisi kohtuullisesti ~30-50% nousuvaraa, jos ajatellaan hyväksyttävän P/E-kertoimen olevan 10-12x tasolla. Kun tähän päälle lisätään osingot (yhtiö piirsi aika selkeän osinkopolun vuosille 2019-2022), olisi osakkeen kokonaistuotto +15% p.a. mikäli yhtiö pääsisi tavoitteisiinsa. Mielestäni tämä 15% tuotto-odotus Nordeasta on oikein hyvä. Kuitenkin tässä nojataan siihen, että yhtiö onnistuu strategiassaan ja että markkinalla ei tapahdu dramaattisia muutoksia (syklisiä tai rakenteellisia). Lisäksi tästä merkittävästi parempi suoritus on mielestäni varsin epätodennäköinen, koska iso laiva kääntyy tuskaisen hitaasti ja markkina ei anna vetoapua. Jokainen voi itse näitä lukuja pyöritellä (ROE +/- 10%, P/B ~0,9x ja hyväksytty P/E-kerroin) ja todeta, että vaikea tästä on päästä merkittävästi yli 9e tason.

Kokonaisuutena osake on mielestäni ihan järkevästi hinnoiteltu ja en ainakaan itse näe osaketta selvästi ali-/ylihintaisena. Itse tulen toistaiseksi istumaan positioni päällä (ostot tehty 7,5-5,6e välillä) ja seurailen käänteen etenemistä.

24 tykkäystä

Ohessa vielä muutama kuvakaappaus Blommalta:

Analyytikoiden tavoitehinnat lähteneet lievään nousuun (historiallisesti ollut hyvä merkki)

Kuten torstaina aamulla täällä foorumilla aavistelin, 2020 EPS-ennusteet kääntyivät itseasiassa nousuun, eivät laskuun. Tämän takia kurssi ei laskenut Q3-raportin jälkeen.

2020 osinkoennuste laskee kuin kivi. Todennäköisesti asettuu jonnekkin ~0,45e tienoille.

Loppuun vielä pikku kuriositeetti, pari analyytikkoa odottaa ensi kevään osingon jäävän 0,35 euroon (Nordea ohjeisti 0,40e). Kuvastaa hyvin miten hutera luottamus yhtiötä kohtaan on ![]()

16 tykkäystä

Juuri näin. Kiitos Arkkipiisa Saul. Nyt ei varmaan kukaan enää ihmettele, miksi Masse-setä, tuo viekas vanha kettu, möi Nordea-ammut pois vielä kun niistä jotain sai. Osinkomaito kuivunee pariksi vesitipaksi ensi kevääseen mennessä. Tip, tip …

Masse-setä, FA, lamahyökkäykseen varauduttu vahvistamalla sakastin seinät paksulla kolikkokerroksella ![]() (kyllä nyt sakasti kestää, toim.huom)

(kyllä nyt sakasti kestää, toim.huom)

2 tykkäystä

No ihan kaikella kunnioituksella, parin analyytikon mielipide ei nyt kuvasta ihan koko markkinan luottamusta yhtiöön…

Mutta toki kurssi on edelleen matalalla ja se ehkä kertoo enemmän.

Mutta Nordea-karja kasvaa talven mittaan AIV-rehulla komeasti. Tästä on vain 6kk Vappuun, paljonkohan kurssi on silloin…?

1 tykkäys

yli 6 euroa

Niin on positiivista että Sauli on ostanut Nordeaa hiljattain ja ikävää et Masse on myynyt… Kumpikohan on oikeassa.

Kuuntelin Saulin vinkkaamaan linkistä Nordean Markets Day pätkän 3tuntia… Kyllähän hyvät puhujat saavat asiat näyttämään helpolta, toivottavasti laiva kääntyy.

Tilaisuudessa tosiaan kyseltiin yleisön suunnasta et miksi kulupuolta ei ole aikaisemmin laitettu kuriin? Itse ajattelin että kun Koskull UI itse rahassa ja Nalle vielä lupasi maksaa lisää niin ehkä suhteellisuus on hämärtynyt. Tosi pitkään Nordeassa töissä olleiden mielestä ei ole ollut mitään kulukuuria, johtajien palkat ovat vaan nousseet ja rivimiehille annettu murusia.

2 tykkäystä

Kiitos osanotosta! Masse-sedällä vaan aina painaa huoli massenteosta seurakunnan kaikkien kasvojen edessä ja heidän parhaakseen. Oli siis pakko ryhtyä toimenpiteisiin ja lahdata koko karja ennen kuin se kuihtuu pois ihan kokonaan.

Koko karjabisness jäi Masselta ja seurakunnalta vähän miinukselle, mutta toisaalta v-merkkisillä osta-myy peliliikkeillä loppuvuoden v-veivitkin tuli jo heitettyä.

Johtajan vaihdoksilla Nordean kurssi puhuttu jopa yläviistoon, mutta kauanko sentimentti kestää? Funda-peikko uhkaa aina lopulta kurkistaa nurkan takaa (vrt. Noksu, toim.huom). ![]()

Masse-setä, FA, entinen karjatilallinen, nykyinen käteiskassanhoitaja

4 tykkäystä

Jahas, tänään on taas rahanpesupäivä. Swedbank luisuu yli 4%, kun Ruotsin viranomaiset vilkaisevat uudestaan pankin tekemisiä, kun kerran jenkitkin niin tekee. Swedbankin sympaattiset kaverit, Nordea mukaanlukien, ottavat osaa.

3 tykkäystä

Kuuntelin tänään (vähän jälkikäteen myönnettäkööt se) Malisen ajatuksia hetken päässä odottavasta maailmanlopusta viimeisimmästä InderesPodista. Vaikka tunnustinkin jo aiemmin ketjussa myyneeni kaikki Nordeat, niin silti mieltäni jäi askarruttamaan Malisen kommentti raidan alkupuolelta, jossa hän totesi jotakuinkin eurooppalaisten pankkien taseiden sisältävän tai sisältäneen kaikenlaista arvotonta. Pystyykö joku viisas, kuten @Sauli_Vilen esimerkiksi, kertomaan, liittyykö Nordean vast’ikään kovalla kädellä siivottu tase näihin Malisen puheisiin jollain tavalla? Erityisesti näkökulmani on siis siinä narratiivissa, jota Nordeasta ja sen kunnossa olevasta ja “ylikapitalisoituneesta” taseesta on kerrottu. Eli ovatko eurooppalaisten pankkien taseet sekä Nordean tase todellisuudessa kunnossa? Vai ymmärsinkö vain kaiken väärin?! ![]()

![]()

Nimim. Malisen kanssa maailmanloppua odottava

3 tykkäystä

Minä ymmärsin tuon niin, että kyse on pääasiassa viime finanssikriisiä edeltävistä velkakirjoista, joita ei silloin siivottu pois. Eli esimerkiksi joitain jenkkien paketoituja subprime asuntolainoja, Kreikan valtion obligaatioita ymv., joille on määritetty taseeseen jokin arvo, jotta saataisiin asiat näyttämään paremmalta. Malisen, ja aika monen muun mukaan, nämä ovat todellisuudessa arvottomia tai ainakin huomattavasti vähemmän arvokkaita, mitä kirjattu.

Mun ymmärtääkseni tähän sekoiluun on lähinnä sorruttu muualla Euroopassa ja skandipankit ovat pysyneet siitä jossain määrin erossa (pl. Islanti). Varmasti Nordeallakin löytyy pieniä määriä vähintään välillisesti, mutta ymmärtääkseni tätä on juuri pidetty Nordean vahvuutena, että sillä ei ole samanlaista ongelmajätettä kuin vaikka Deutschella.

Mun ymmärtääkseni Nordean viime osarin siivoustalkoot eivät liittyneet tähän, vaan pöydältä pyyhkäisiin edellisen toimarin osinkolupaukset ja taseen puolelta IT-hankkeen alaskirjauksia. Jälkimmäinen liittyi Nordean omiin hankintoihin, ei niinkään heidän omistamiinsa asseteihin.

Nordean ongelmat eivät liity niinkään taseeseen, vaan tuloksentekokykyyn. Joku viisas voi korjata, jos meni pieleen. Toki jos Malisen skenaario toteutuu ja alkaa ensi kuussa, niin siinä rallissa ei paljoa kysellä, että onko tase kunnossa tai mikä on toimiala, vaan aika lujaa menee kaikki alas ja moni firma konkkaan, jos maailmantalous tippuu ensin 10 % ja sitten seuraavana vuonna vielä enemmän.

3 tykkäystä