Sama rakennemuutos säästöineen on käynnissä myös kilpailijoilla. Rekrykieltoa voi pitää osana organisaation läpikäyntiä uuden johdon alla ja on siten varsin viisas veto tähän paikkaan. Rekrykieltohan tarkoittaa yleensä sitä, että rekryjen hyväksynnät menevät hyvin korkealle organisaatiossa. Rekryt eivät silti lopu. Kyllä niitä huippuosaajia palkataan edelleen Nordeaankin. Ja Nordea Pohjoismaiden kansainvälisimpänä pankkina houkuttelee varmasti alansa huippuosaajia.

Näyttää ihan hyvältä uuden johdon alkumetrit. Erityisesti niihin kaikkein heikoimpiin osa-alueisiin on nyt puututtu kovalla kädellä. Ainakin Suomessa muutos on mennyt uutisista päätellen myös tunteisiin. Hyvä merkki siitä, että nyt ei pelkästään karsita kuluja vanhalla ja turhauttavalla meiningillä vaan koko koneistoa rukataan uuteen uskoon. Tehokkaammaksi ja vähäruokaisemmaksi.

Ei Nordea tai muutkaan isot firmat yhtä miestä kaipaa.

Monet ovat omasta mielestään parhaasta päästä…

Mielestäni Nordean uusi johto on hyvällä uralla ja Nallen/Koskullin menneen ajan kulttuuri on saatu työnnettyä sivuun.

Hyvä tästä tulee, seuraavan kolmen vuoden aikana 5% osinkoa ja euro/kuponki pörssikurssit lisää, kyllä kelpaa pidellä OST-tilin suojissa verottajalta väliaikaisesti piilossa.

Ei voi välttyä siltä pelottavalta ajatukselta, että tuleva kansankapitalismi nojaa yhtiöihin, joilla kaikilla ei välttämättä ole ihan kauhean mairittelevat viimeiset vuodet takana. Neste taitaa olla ainoita ja lähimpänä sitä Juhan ja Saulin compounder-yhtiötä, joka tulevina vuosina ja vuosikymmeninä tuottaa varmimmin arvoa omistajalleen. Kansankapitalismin kannalta tietysti toivoisi myös muiden onnistuvan pitkällä aikavälillä tarkasteltuna. Eihän se historiallinen tuotto ole tae tulevasta, vai miten se nyt meni…

Näinhän sen pitäisi olla, mutta itse pelkään ehkä myös tätä ajankohtaa, kun OST käyttöönotetaan. Kohta ne kansankapitalistit ovat jo sulkemassa tilejään, kun huomaavat, ettei se Nordean (tai Nokian) kelkkaan hyppääminen sitten viime kädessä ollutkaan se oikea ratkaisu. Pahimmassa tapauksessa kunnon pulkkamäen jälkeen turskat realisoidaan ja jatketaan lottoamista.

Kaksi euroa sitten minäkin olisin voinut ostaa Nordeaa OST:lle, mutta nyt en tähän hintaan enää.

Ihan ok hintahan Nordealla on edelleen. Aina ei sitä löydy -50%–20%-alelaarista.

Ja kun osingot tulevat vielä verottomana, niin se alkaa tilillä näkyä.

Olen huomannut, että sijoittamisesta ei niin kiinnostuneet unohtavat ne pitkäksi aikaa eivätkä ole niin aktiivisia kuin me täällä. Tämä ehkä sekä hyvässä että pahassa. Salkku saattaa kehittyä hyvinkin sillä ettei siihen koske. Nordean osalta (ketju ) tämä on luultavimmin paras strategia.

Juu tuo ”osta ja unohda” porukka ovat enemmänkin osakesäästäjiä kuin sijoittajia. Mielestäni osakesäästämisestä tulisikin puhua enemmän, sijoittaminen on enemmän kaupantekoa, riskinottoa ja myös epäonnistumista.

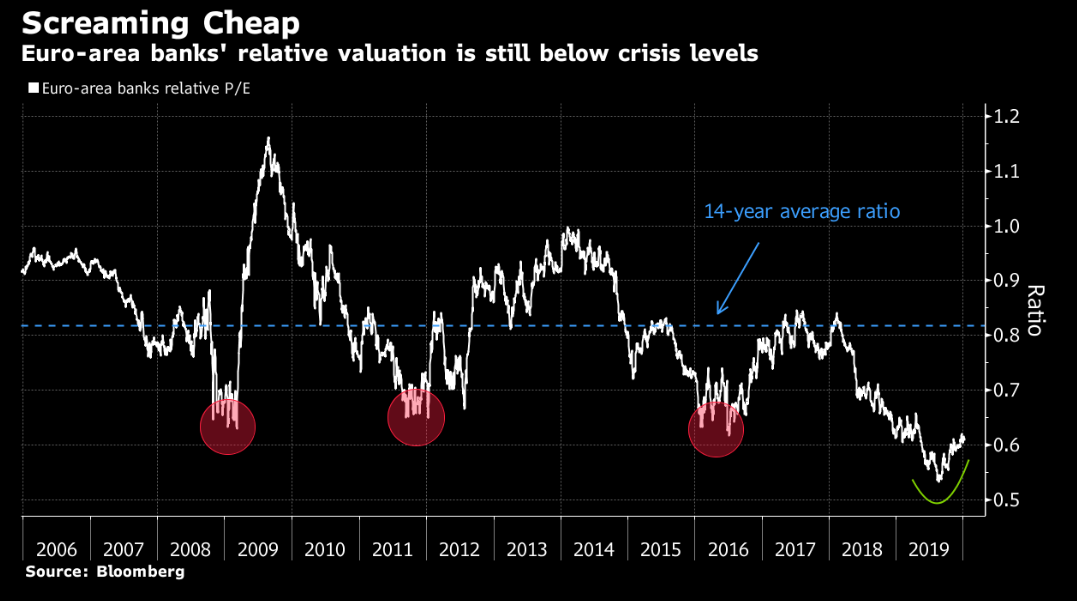

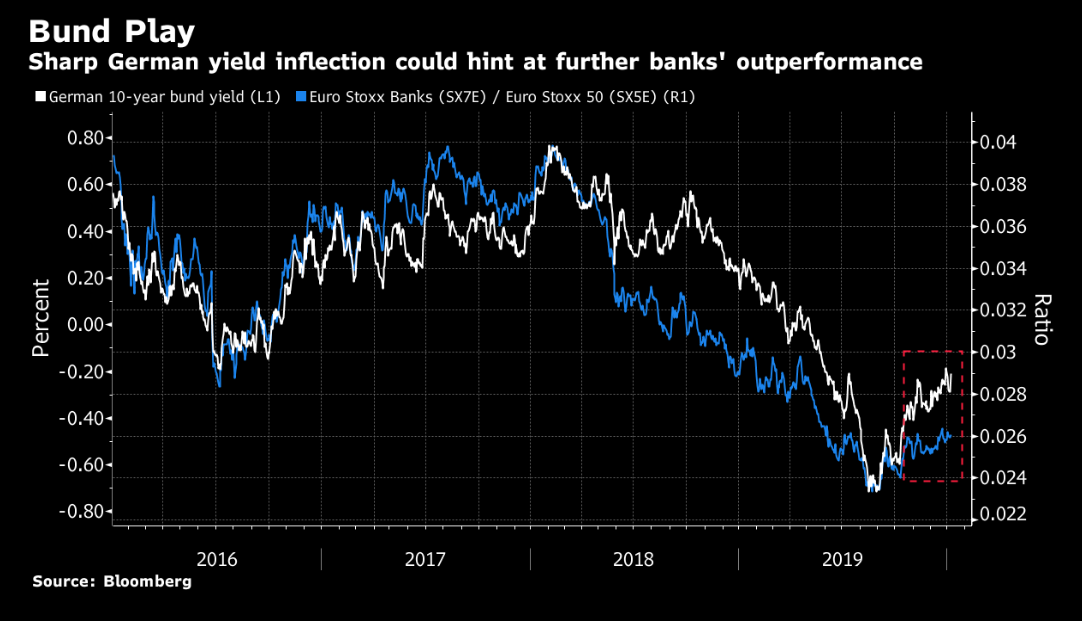

Blummalla oli yleisluontoinen strategien katsaus Euroopan pankkisektoriin joka on noussut rivakasti sitten syksystä alkaen. Nordea ei ole yksin noussut tyhjiössä.

Rahastot ovat todella alipainossa pankeissa, ja sektori on toiseksi halvin autovalmistajien jälkeen. Jos näistä tulee yhtään enemmän “cooleja” on uutta rahaa virtaamassa pankkiosakkeisiin mukavasti. Toki muissa kohdissa artikkelia moni strategi oli sitä mieltä, että hetkellinen vahvuus sektorilla kannattaa hyödyntää myyntitilaisuutena mutta pitkäjänteisen sijoittajan kannattaa jättää strategit omaan arvoonsa.

Sektorin aliarvostus on kyllä perusteltua lukuisten täälläkin puhuttujen ongelmien takia, mutta Saksan korkojen nousu voi indikoida pientä helpotusta ainakin korkorintamalla.

SX7P nousutrendin seurannassa on erittäin tärkeää, ettei 140 mene rikki alaspäin. Se oli 6/2019 vahva vastustaso ja nyt vastaavasti kääntyy tukitasoksi, jos sallit lyhyen TA pläjäyksen

Juu ei ole Nordea yksin noussut mutta kivasti 5,40 ostetuista saisi jo 2€ enemmän. Nordea on laatupankki, toki Euroopasta löytyy aika skeidaakin eli tuo indeksi kyllä kielii myös oikeista murheista.

Nyt kun Nordea fiilaa omat nurkat kuntoon ja hiukan korot nousee niin paukahtaa kymppiin.

Nordea on salkuni ainoa pankki. Syynä oli suhteellinen aliarvostus, selkeä pääomistaja ja tuo Von Koskullin tekemä de-risking.

En kuitenkaan osaa sanoa, onko Nordea laatupankki. Taseen laatu näkyy vasta silloin kun seuraava lama tulee, työttömyys nousee yli 10%:iin, lainat jäävät maksamatta, yritykset menevät konkurssiin ja asuntomarkkinat hyytyy. Siihen asti aivan turha spekuloida laadusta. Nordealla ei ole minkäänlaisia erityisiä kilpailuetuja, esim digitaalisaatio tapahtuu kyllä yllättävän nopeasti myös muualla Euroopan maissa. Tuottonäkökulmasta kyllä nämä “skeidaapankit” Etelä-Euroopassa olivat vuonna 2019 erinomaisia valintoja, eikä myöskään voi objektiivisesti arvoida onko esim italialaisen Mediobancan tase laadultaan huonompi kuin Nordea. Toinen klassinen esimerkki ovat japanilaiset pankit, laadullisia ne kyllä ovat mutta ne eivät ole missään nimessä järkeviä sijoituskohteita.

Juu tuo de- tai re-risking antaa hyödyn kun kelit heikkenee.

Tuossa suhteessa ainakin Nordea on tervehtynyt.

Ja olen myös sama mieltä siitä ettei Nordealla ole mitään kilpailuetua digitalisaatiosta. Kuulemma vanhat tuotantojörjestelmät ovat edelleen selkäranka ainakin Suomessa. Mutta tuossa voi olla tulevaan petrausta.

Kiva on nähdä tämänkin Q4 rapsa, onko yhtään keula nousussa…

Haastelin eilen illasta parin rakennusyrittäjän kanssa ja sanoivat molemmat että Nordea on nostanut niin kulupuolta kuin marginaaleja rahoituksissa ja yleensä palveluissaaan.

Kyllä taitaa sitten Q1/2020 alkaa näkymään myös tuotoissa.

Ainakin teoriassa antolainauksen kasvava kate aiheuttaa asiakaskatoa, mikä puolestaan pienentää liikevaihtoa ja tuottoja. Käytännössä vaikutus lienee vähäinen, sillä kaikki pankit painivat samojen haasteiden kanssa. Eikä kovin moni asiakas jaksa ryhtyä vaihtamaan pankkia, vaikka naapuripankista saisi tarvitsemansa palvelut halvemmalla. Ja se naapuripankin paremmuuskin saattaa olla vain hetkellistä.

Itse olen tuskaillut jo jonkin aikaa Nordean surkean asiakaspalvelun kanssa. Ketuttaa, kun yksinkertaistenkin juttujen hoitaminen tökkii ja joutuu kyselemään asioiden perään. Luulen henkilöstön ajautuneen ainakin paikoitellen jonkinlaiseen halvaannukseen käynnissä olevien kululeikkausten vuoksi, mikä sitten näkyy nimenomaan heikentyneenä asiakaspalveluna.

Chattää tai soita niin saat asioihin paremmin vauhtia.

Kyllä siellä jengi duunia tekee mut porukka on tiukka ja varsinkin vuodenvaihde kiireistä aikaa ( kun monet vielä lomalla pokkana 3viikkoa)