Otin tänään ensimmäiset 2 erää Nordic Miningin lappuja. Näin uutena yhtiöön sijoittajana tunsin että tässä on erinomainen paikka tulla matkaan. Kaivos on luvitettu, rahoitettu, työt aloitettu ja melkoisesti extra pääomaakin kerättiin annissa. Vanhoja omistajia tässä kuviossa tietenkin lyötiin armotta turpaan, toki he pääsevät samaan hintaan lisäämään omistustansa. Pörssissä varmasti vaihtoa tulee riittämään kun vanhat omistajat hakevat verotuksellisista syistä tappiot pois.

Olen firmaa joskus vuosia sitten penkonut jonkin verran, joten oli jonkinlainen käsitys. Firmalla oli melko hyvät presentaatiot ja luulen että pääsin melko nopeasti kärryille. Täällä niitä näyttäisi olevan käsitelty melko vähän joten jaan tähän pari niistä.

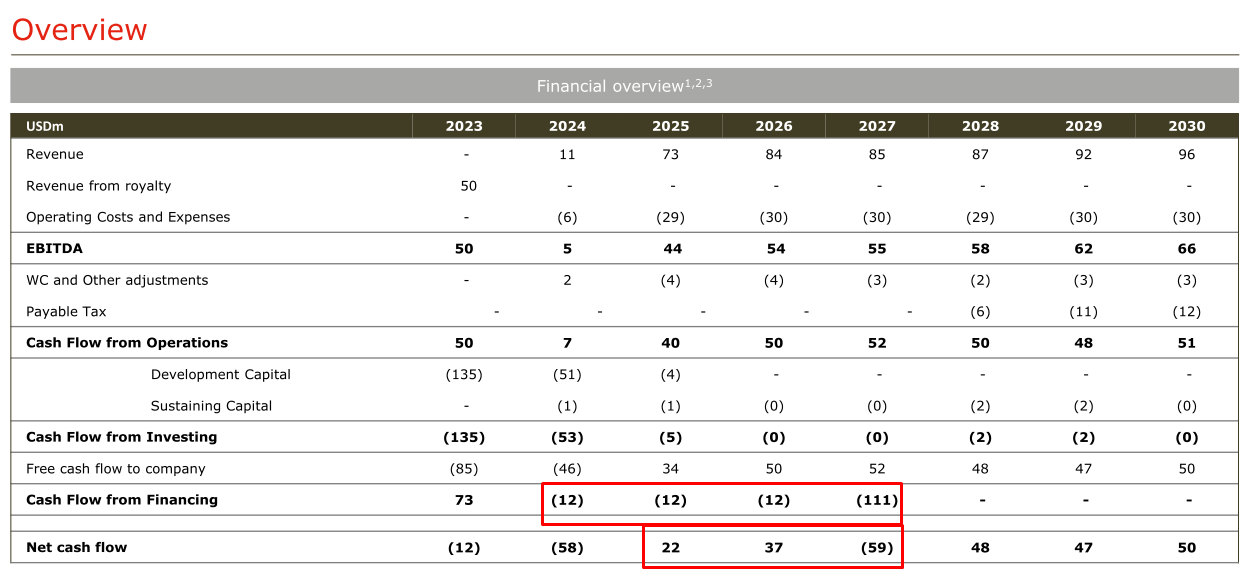

2024-2027 on tarkotus maksella velkoja pois. Iso 100mil bondi maksetaan takaisin suunnitelman mukaan 2027. Ehkä vähemmän yllättäen 2025-2026 net cash flow on juuri sama numero kuin 2027 tappio.

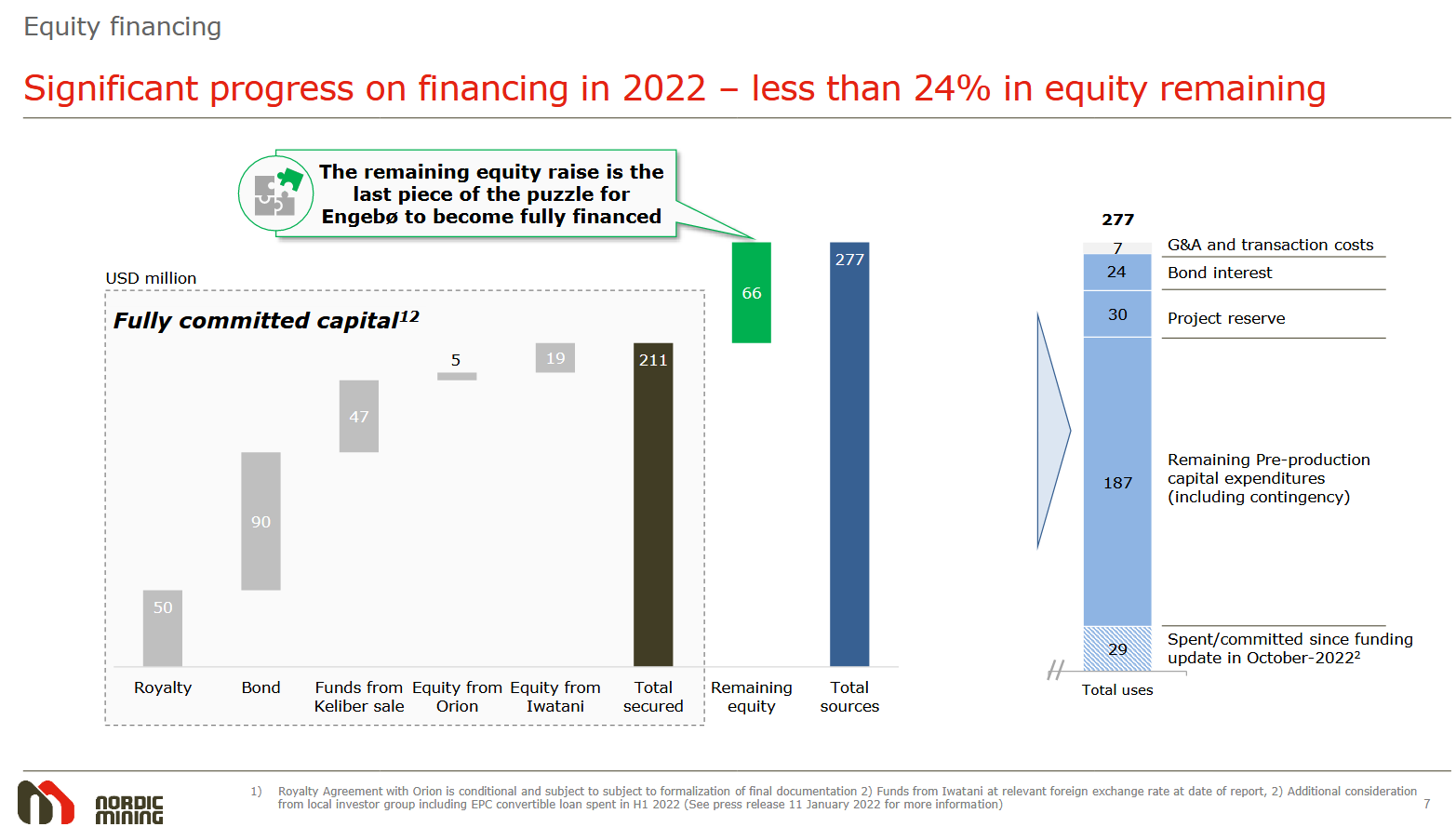

2025 kaivos on täydessä vauhdissa ja ebitdan arvioidaan olevan 44-66mil$ vuosina 25-30. Pidempi aikahan tässä on vielä odottaa että kaivos saadaan valmiiksi. Ylempänä postatun kuvan mukaisesti nyt on kuitenkin mielestäni paras hetki hypätä kyytiin, riskitekijät näyttävät pienemmiltä kuin koskaan.

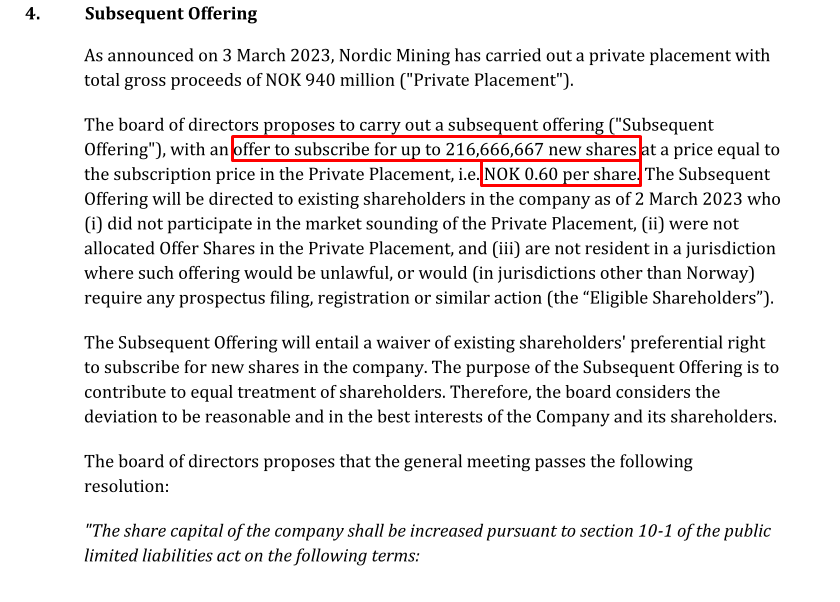

Osakkeita ulkona ennen anteja 232,316,772kpl, korjaus anti 216,666,667kpl ja isossa annissa 1,566,666,667kpl. Näiden lisäksi Fjordavegen Holdingin 139,621,875NOK laina muutetaan 232,703,125kpl osakkeeksi. Näistä tulee yhteensä 2,248,353,231kpl osakkeita. Todellinen lopullinen määrä tulee olemaan hiukan vähemmän koska korjaus annin kaikkia osakkeita tuskin merkitään.

Tästä jos laskee EPS vuosille 2025-2027 päästään lukemiin EDIT: 0,16-0,24NOK/osake.

Mun silmään vaikuttaa ihan kelpo tuotto odotukselta, kun osake vaihtaa tällä hetkellä 0,60-0,70NOK tienoilla.