North Media A/S on tanskalainen suhteellisen mielenkiintoinen arvoyhtiö. Olen seurannut yhtiöitä vuodesta 2020 ja ostin tätä nyt joulukuussa salkkuun hintaan 58,3. Enpä nyt mistään erityisestä suuresta viisaudesta tätä juuri nyt ostanut vaan aiemmin ei ollu oikein salkussa rahaa tälle kaverille. ![]()

Pyrin tässä kertomaan nyt karkeasti, mitä yhtiö tekee ja miten yhtiön eri liiketoimintasegmentit on suoriutunut viimevuosina. Käyn sitten läpi myös koko konsernin suoriutumista viimeisiltä vuosilta ja lopuksi peilataan tätä yhtiön hintalappuun. Suosittelen lukemaan nuo vuosikertomukset ja kvartaaliraportit vuosilta 2020 ja 2021. Niissä on todella selkeästi ennusteet ja ohjeistukset, strategiset tavoitteet ja kuulumiset jokaiselle liiketoiminnalle. Tämä avauksen tarkoitus on ainoastaan tuoda yhtiö esille, ei sen koommin tarjota mitään analyysiä yhtiöstä.

Mitä yhtiö tekee?

Yhtiöllä on kaksi liiketoimintasegmenttiä; Last mile & Digital Services, josta jälkimmäinen jakautuu sitten edelleen kolmeen eri liiketoimintayksikköön.

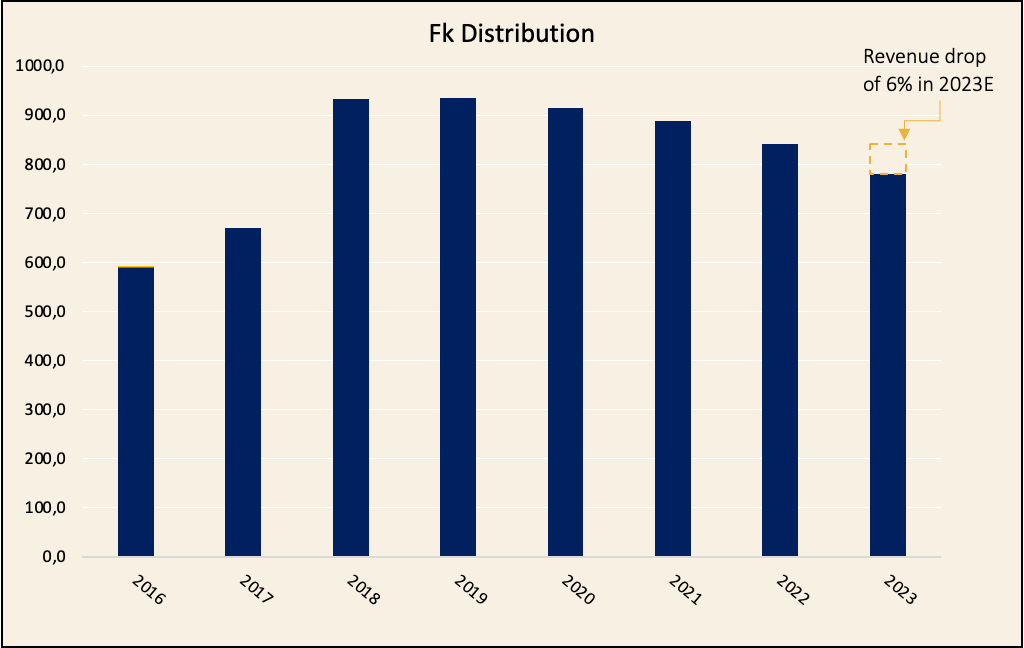

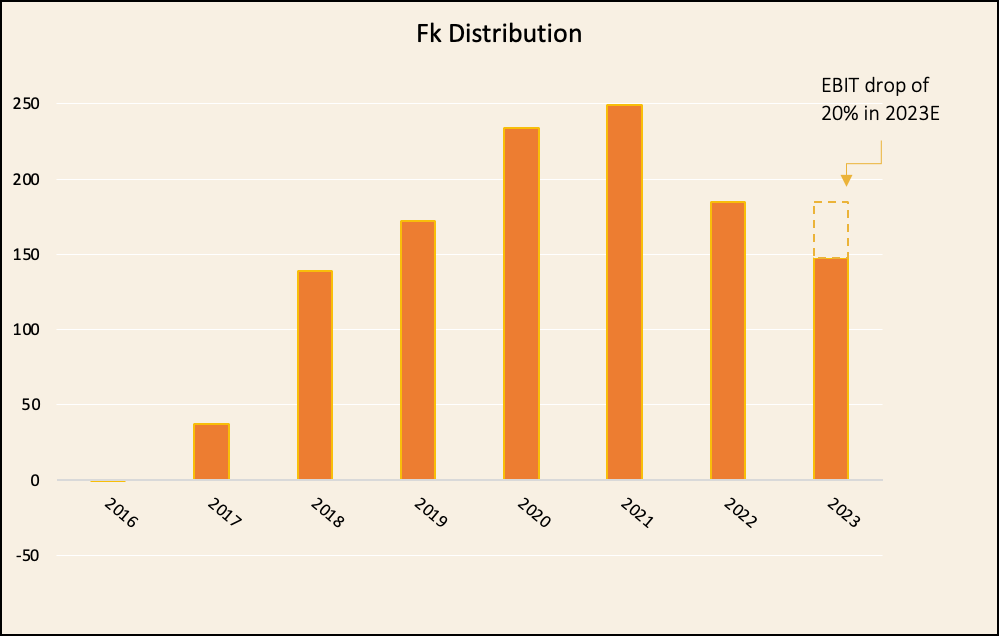

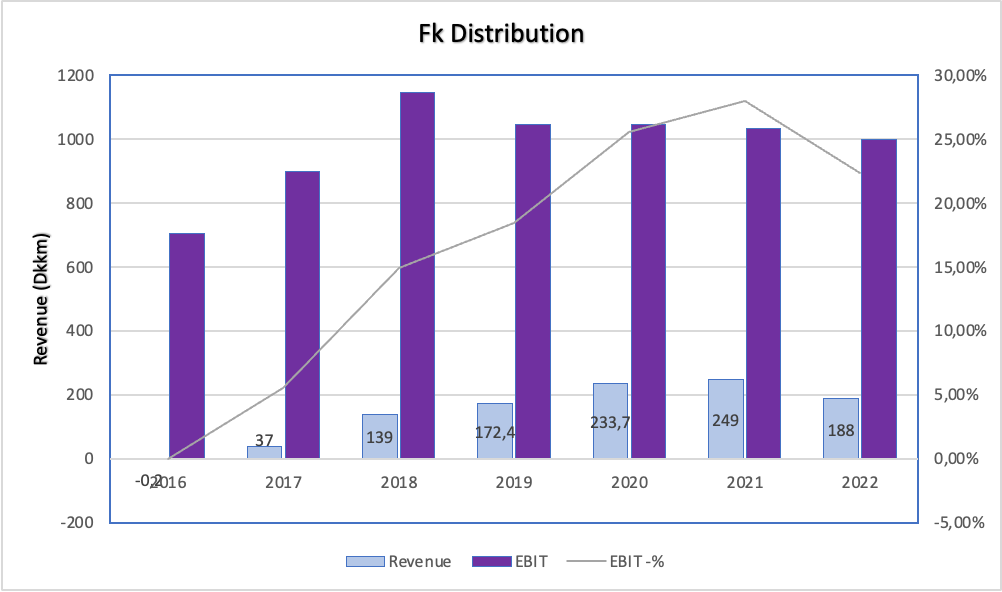

Last Mile - Fk Distribution

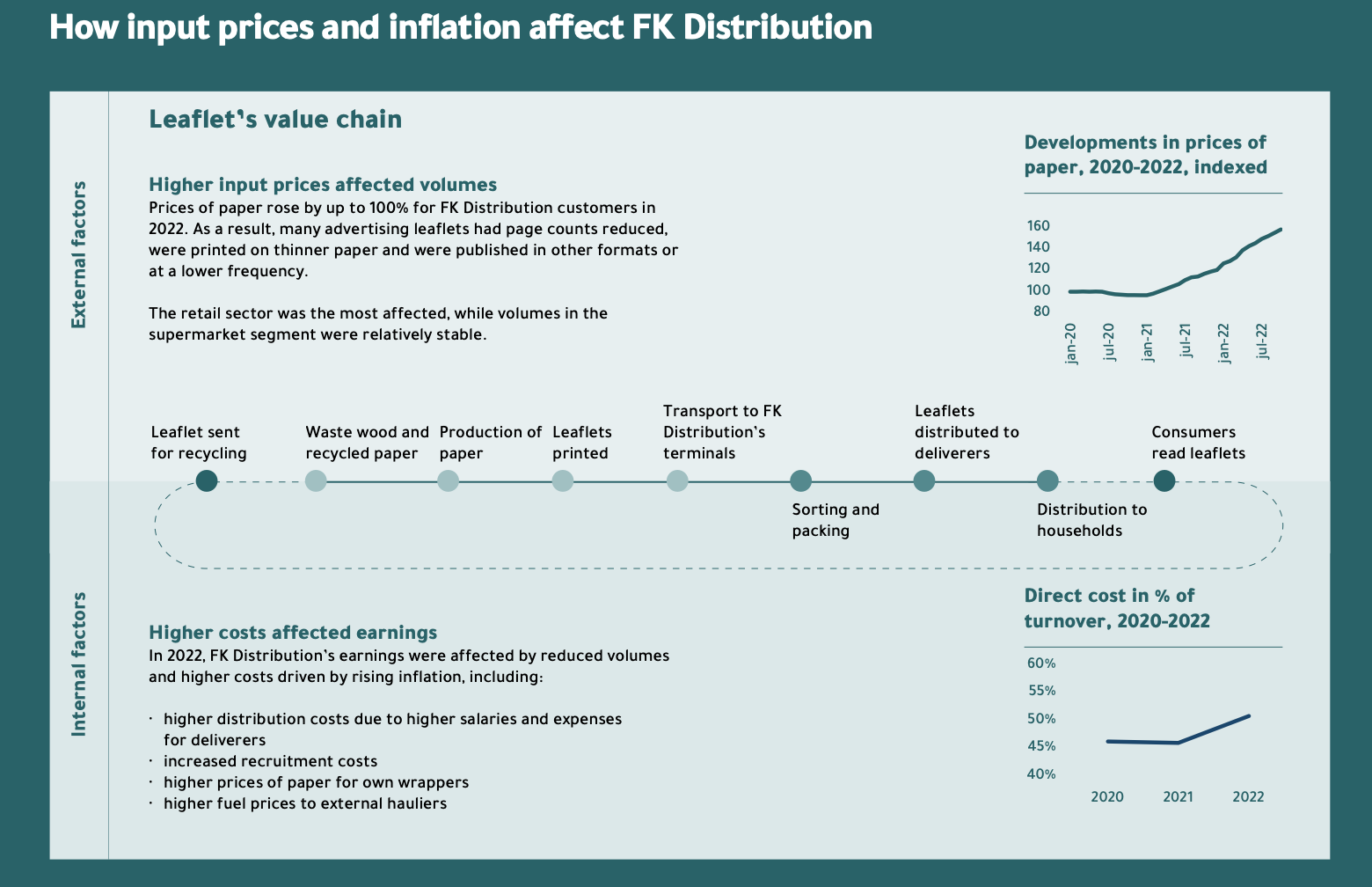

Last Mile on noin 85% yhtiöstä liikevaihdolla mitattuna ja koostuu yksinomaan liiketoimintayksiköstä Fk Distribution. Tämä on siis käytännössä mainoksien ja paikallislehtien jakamista kotitalouksille ympäriämpäri Tanskaa. Lisäksi yhtiöllä on digitaalinen alusta minetilbud.dk, jossa ihmiset voivat mm. valita mitä mainoksia haluaa kotiin vastaanottaa. Last Mile myös tarjoaa pakkauspalvelua tanskalaisille asiakkaillle ja Deutche Post:lle. Tätä yhteistyötä Deutche Postin kanssa on tarkoitus laajentaa kokoajan. Yhtiö on suurin tekijä maassaan ja heidän asemansa tässä on vahvistunut merkittävästi vuodesta 2017, jolloin PostNord vetäytyi pahimpana kilpailijana pois markkinoilta.

Lukuja:

- Paikallislehtiä jaetaan viikottain 2,3 miljoonaan kotitalouteen

- 525,000 ihmistä käyttää NoTak+ mahdollisuutta, jolloin voi muokata, mitä mainoksia vastaanottaa

- 1,4 miljoonaa ihmistä vastaanottaa kaikki lehdet ja mainokset

MinetilBud:

- 1,000,000 käyttäjää

- 500,000 aktiivista käyttäjää eli 30min kuukaudessa sivustolla

- 104,000,000 digitaalista esitettä luettu vuonna 2021

- Minetilbudin liikevaihto 2020 → 2021 taisi tippua 35Mdkk → 25Mdkk

Vuodesta 2017 eteenpäin on alettu painamaan rahaa, kun Postnord vetäytyi markkinoilta ja sieltä saatiin sitten asiakkaita ja hintoja nostettua.

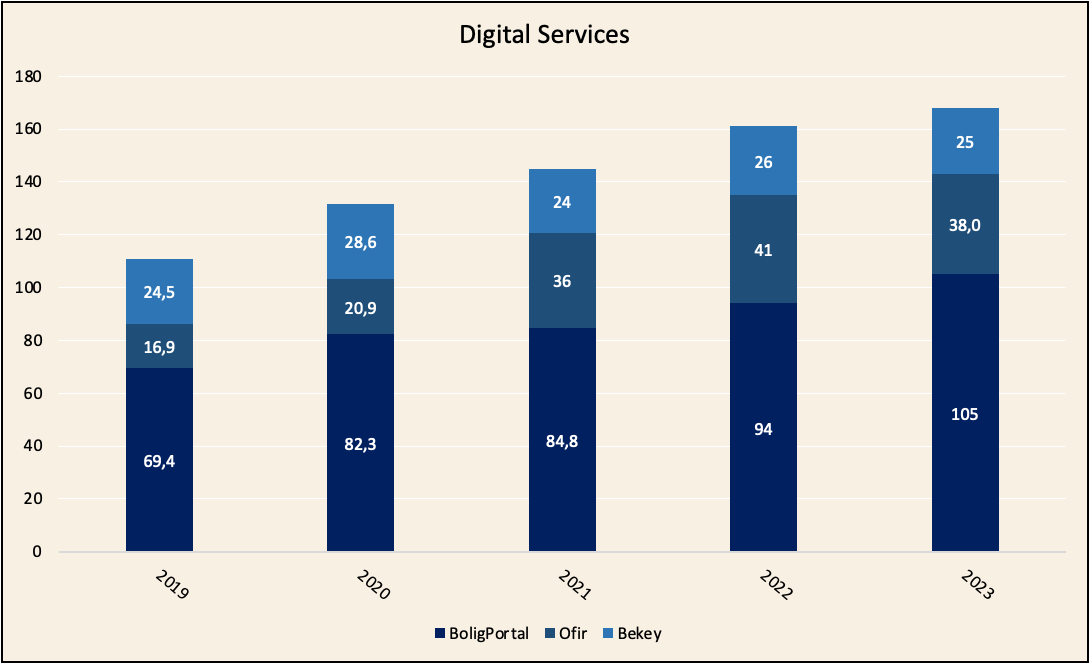

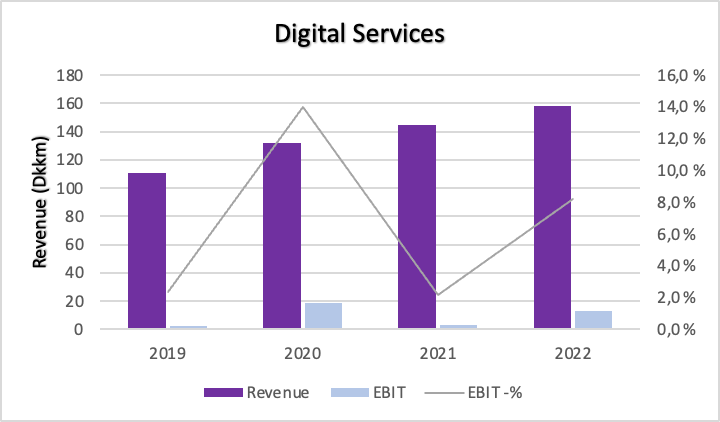

Digital Services

Tämä toinen liiketoimintayksikkö koostuu kolmesta eri liiketoiminnasta: BoligPortal, Ofir ja Bekey. Käytännössä nämä ovat yhtiön tulevaisuus, koska tuohon mainoksien jakoon liittyy riski koko liiketoiminnan kieltämiseen johtuen siitä, että paperin printtaaminen ja sitten jakaminen käytännössä kotitalouksien roskapönttöön ei ole ESG tai kovinkaan modernia ![]()

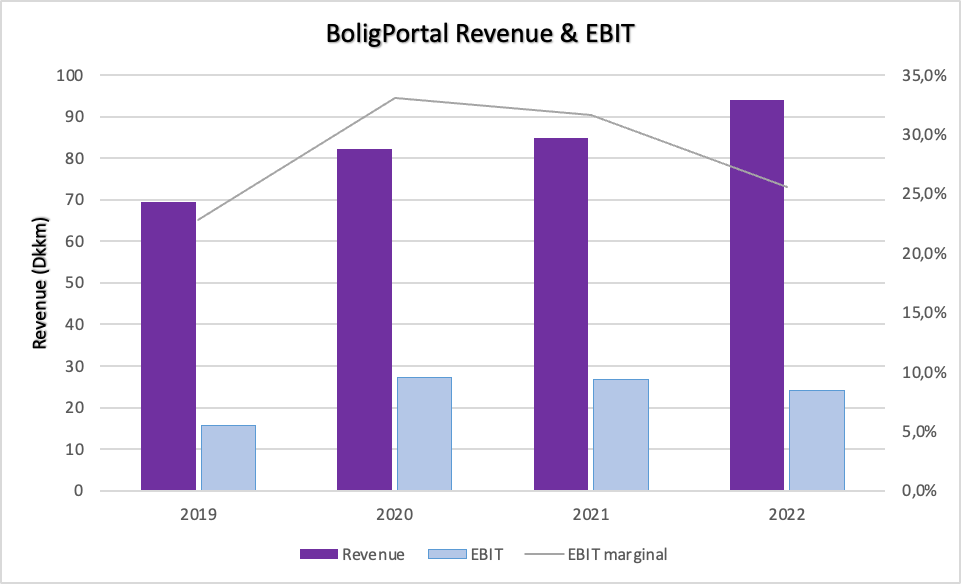

BoligPortal

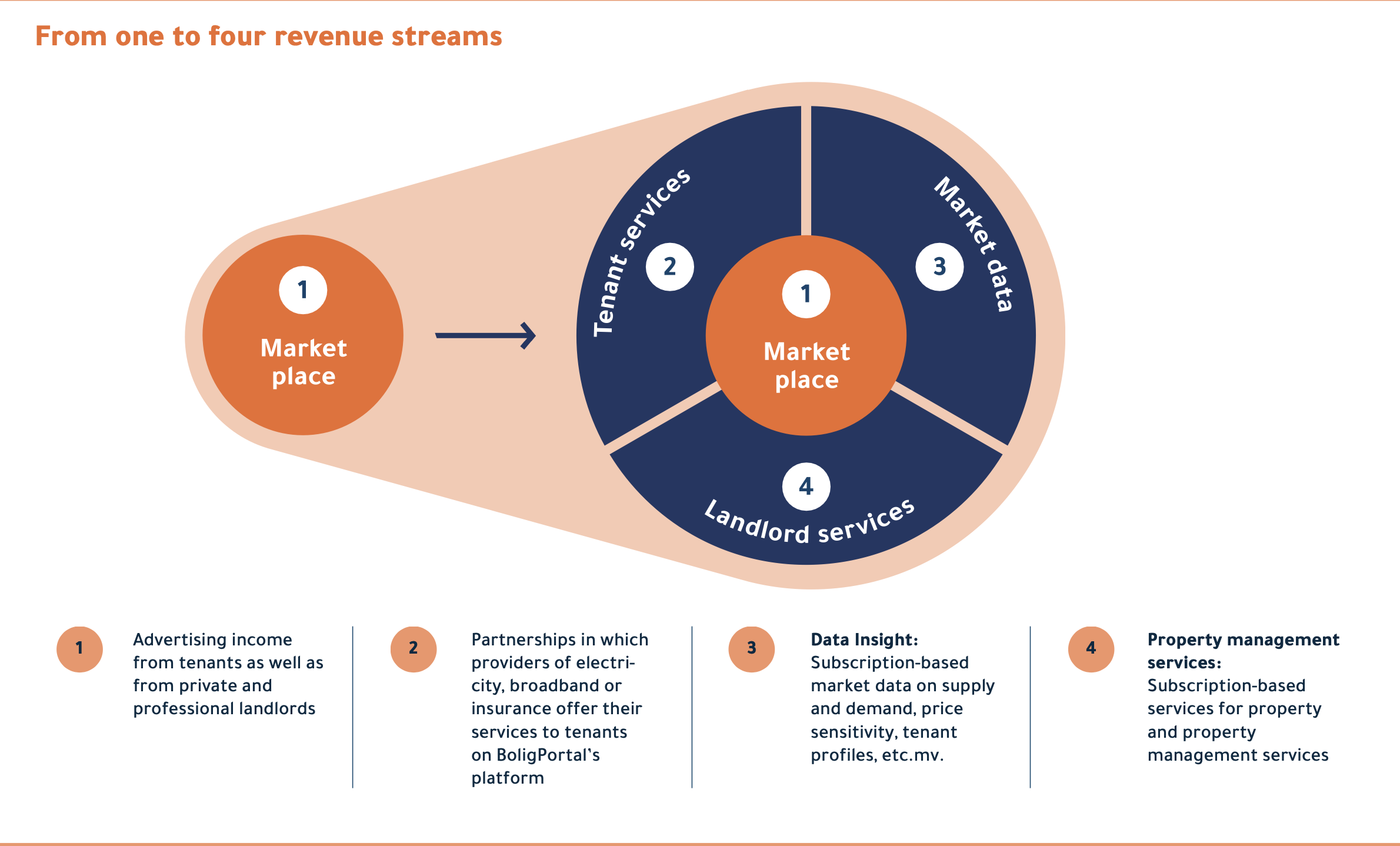

BoligPortal on suurin liiketoiminta “Digital Services” -segmentissä ja se on Tanskan suurin vuokranvälityssivusto. Täällä vuokranantajat löytävät vuokralaisensa, verrattavissa Suomessa Oikotie.fi. BoligPortal on avattu myös Ruotsissa samalla alustalla, nimellä BostadsPortal.se. Helmikuussa 2022 BoligPortal osti yhtiön Boligmanager: Single Post for Selskabsmeddelser and Regnskaber - North Media

Yhtiö pyrkii laajentamaan tulovirtoja (Subscription based) ainakin seuraavilla tavoilla:

- Myy dataa kysynnästä ja tarjonnasta tietyillä alueilla ja kaduilla kiinteistöyhtiöille, pankeille, sijoittajille urakoitsijoille…

- Pienille ja keskisuurille vuokranantajille tarjotaan ratkaisuja asuntosalkun tai kiinteistöjen hallintaan ja näihin ratkaisuihin kuuluu mm. mainontaa ja markkinadatan jakamista

- Vuokralaisille pyritään alustalla myymään kolmannen osapuolen tarjoamat sähkösopimukset, liittymät ja kotivakuutukset, jotka maksavat NM:lle komission.

Helmikuussa ostettu BoligManager on ohjelmisto, jolla vuokranantajat pystyvät hallinnoimaan kaikkea liittyen asuntojen vuokraamiseen. Täältä lisää:

BoligPortal on ollut ihan kelpo bisnes NM:lle.

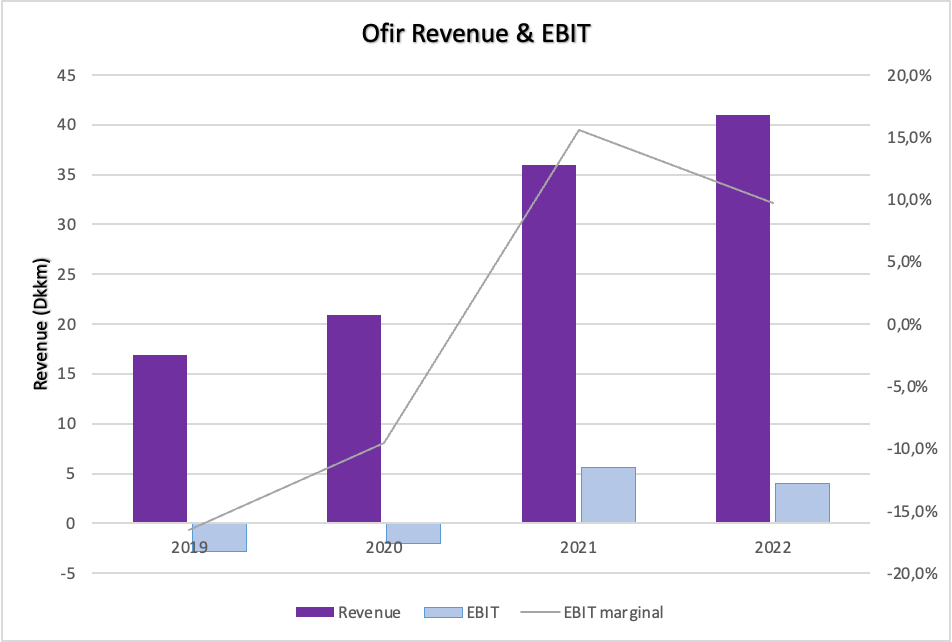

Ofir

Ofir on toiseksi suurin “Digital Services” puolen liiketoiminnoista. Liiketoiminnan rahantekotuote on yhdistää työnhakijat ja työnantajat. Tämä on Tanskan toiseksi suurin työpaikkaportaali. Ofir oli ensimmäinen, joka alkoi mainostamaan työpaikkoja netissä ja sosiaalisessa mediassa (Facebook, LinkedIn & Instagram).

Lukuja:

- 400,000 kävijää kuukaudessa

- 32,600 työpaikkamainosta 2020

- yhteistyö 900 yksityisen ja julkisen sektorin työpaikan kanssa vuonna 2020

Historiaa:

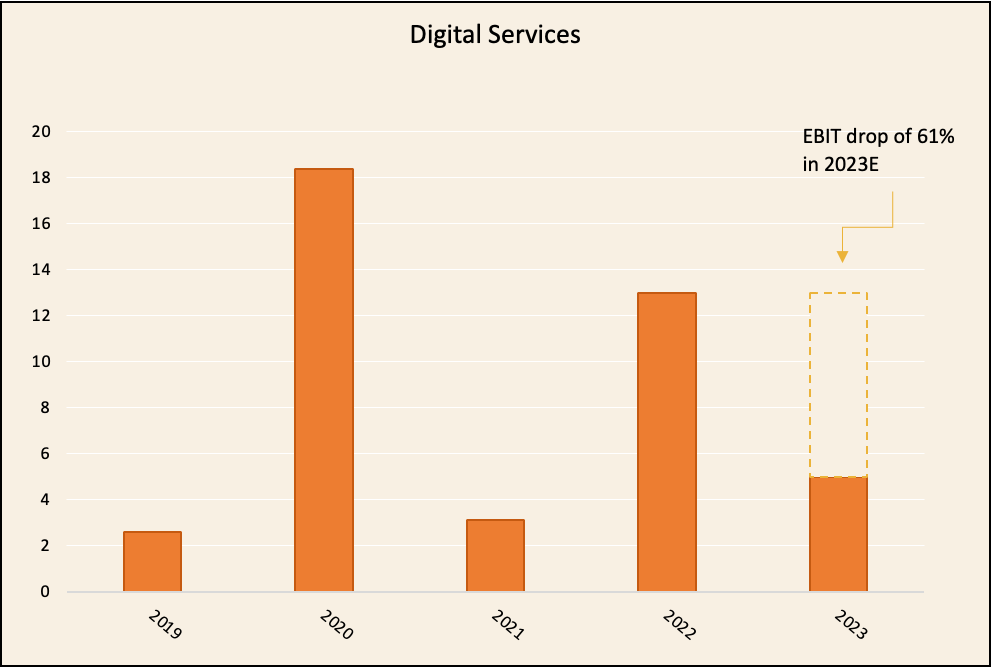

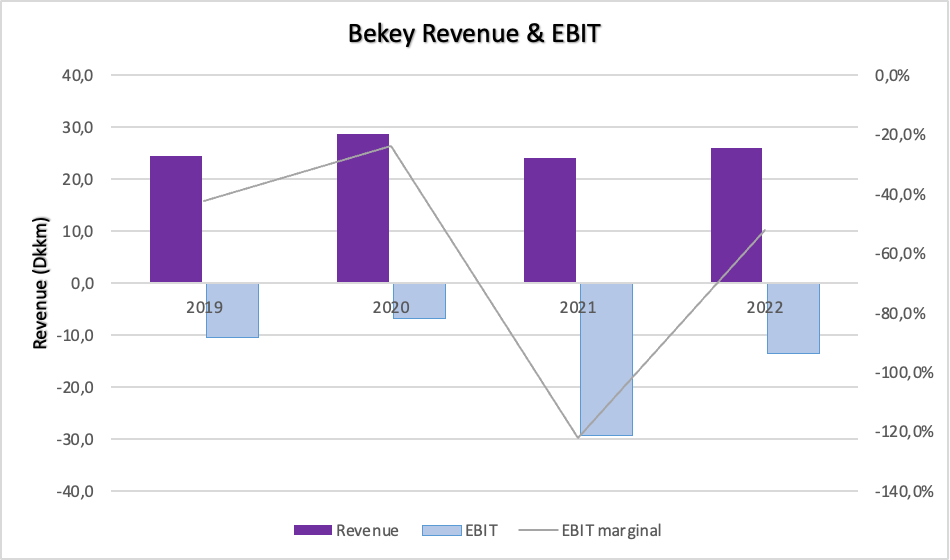

Bekey

Viimeisimpänä ja vähäisimpänä Bekey, pienin liikevaihdoltaan, mutta suurin liiketappioltaan ![]() . Bekey tarjoaa digitaalisen ratkaisun ovien avaamiseen eli alustan, jossa esimerkiksi kerrostaloasukkaille jaetaan avaimet kerrostaloon tällä alustalla. Ratkaisulla siis päästään eroon fyysisistä avaimista, voidaan estää tietyn henkilön pääsy kiinteistöön vaihtamatta lukkoja ja saadaan jälki kaikesta liikkumisesta kiinteistöissä.

. Bekey tarjoaa digitaalisen ratkaisun ovien avaamiseen eli alustan, jossa esimerkiksi kerrostaloasukkaille jaetaan avaimet kerrostaloon tällä alustalla. Ratkaisulla siis päästään eroon fyysisistä avaimista, voidaan estää tietyn henkilön pääsy kiinteistöön vaihtamatta lukkoja ja saadaan jälki kaikesta liikkumisesta kiinteistöissä.

Vuonna 2021 114 miljoonaa (14.4 miljoonaa sanoo vuosikertomus) ovea avattiin Bekeyn ratkaisulla. Ratkaisua käyttää asukkaiden lisäksi mm. Tanskan ja Norjan kuntien kotihoidonpalvelut, (joka kolmas kunta Tanskassa käyttää tätä), ruokakauppa- ja ruokaboksitilausten jakajat, kiinteistönvälittäjät, isännöitsijät jne.

Tämä kuullostaa hyvältä ratkaisulta, mutta liiketoiminnassa on ollut haasteita ainakin kun lukuja katselee:

Vuonna 2021 tehtiin 20m dkk alaskirjaus, mikä rasitti tulosta entisestään.

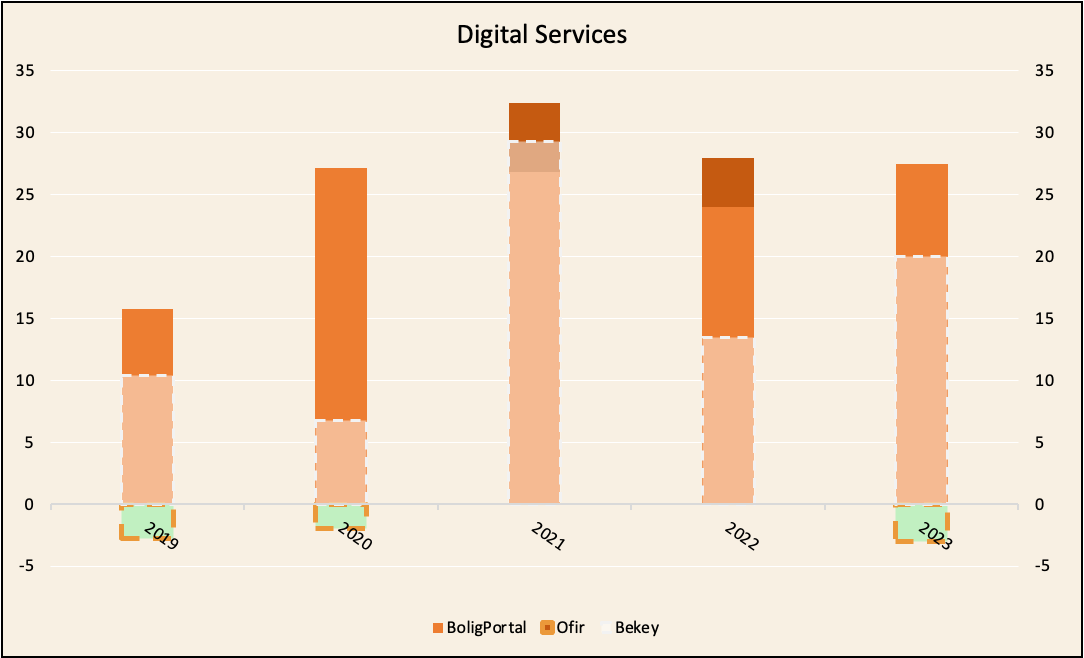

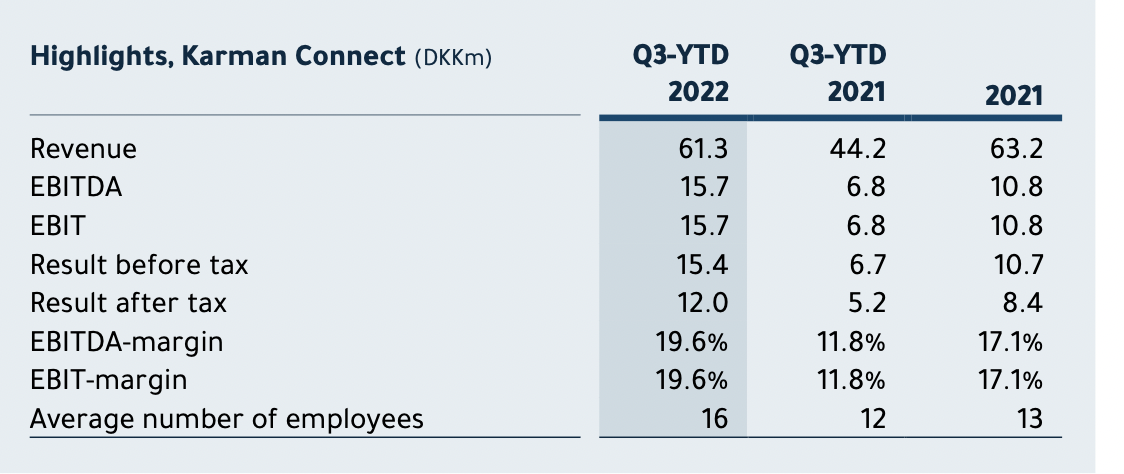

Yhtiö omistaa näiden lisäksi 50% yhtiöstä nimeltä Karman Connect. Tästä voitte lukea lisää esim. Q3 raportista. Tässä lukuja Q3 raportista:

Digital Services kokonaisuudessaan:

Täältä vielä kaikki tieto napakasti yhtiöltä itseltään:

Tuossa oli nyt todella karkeasti mitä yhtiö tekee. Historiaa “Digital Services” osastolta vain vuodesta 2019, koska vasta vuonna 2020 tehtiin tämä nykyinen malli, jossa business on jaettu näihin kahteen alueeseen.

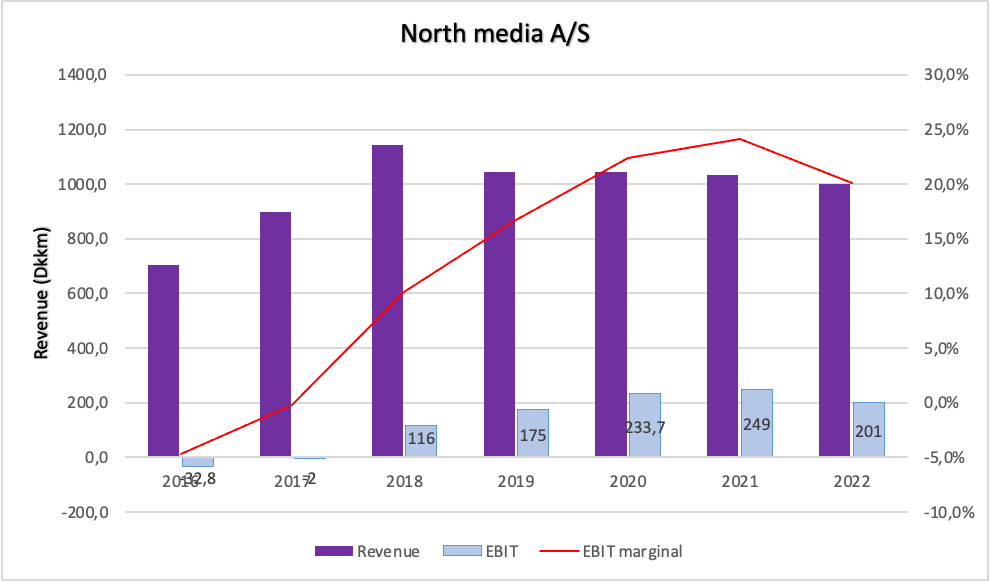

Tässä vielä kehitystä koko konsernista: Tänä vuonna siis EBIT:iä ehkä noin 200 ja kassavirtaa Q3 YTD oli noin 114.

Yhtiö on siis käytännössä vain tuo Last Mile -segmentti, joka käytännössä jakelee mainoksia ja lehtiä. Tähän liittyy riski siitä, että tulisi regulaatiota paperimainosten printtaamiseen ja siten jakamiseen, jolloin koko liiketoiminta voisi mennä lähes nollaan.

Digital Services puolella vaikuttaa olevan hyvä pöhinä ja siellä korostetaankin useaan otteeseen innovaatiota, dataa ja teknologiaa. Täytyy muistaa kuitenkin, että se vastaa tänäpäivänä vain noin reilua 15% koko yhtiön liikevaihdosta.

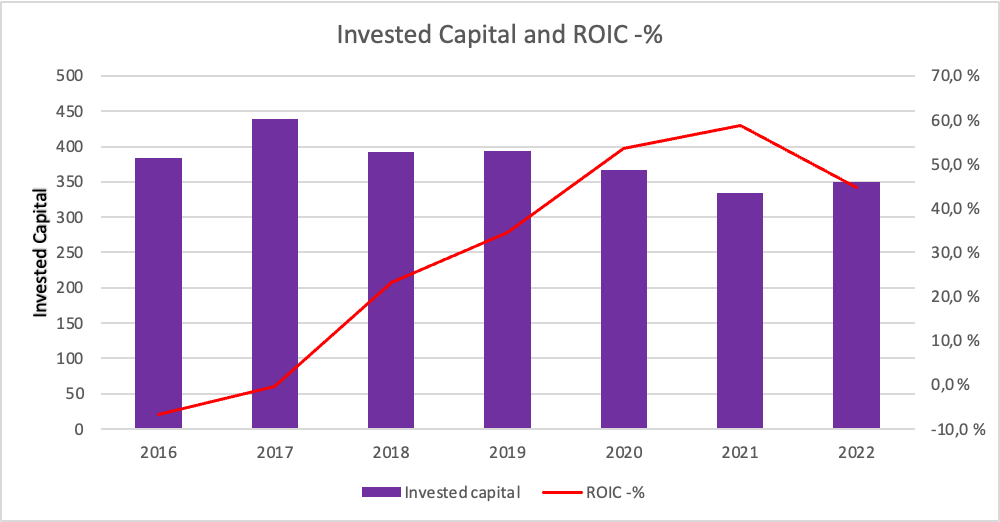

Yhtiö on siis kasvattanut merkittävästi tulosta viimeisinä 5 vuotena ja herääkin kysymys, miten paljon tähän jouduttiin sitomaan pääomia. Tässä kehitystä viime vuosilta: (excl. goodwill 39Mdkk) laskettu (NOPAT/IC)

Olen kerännyt joitain lukuja perustuen Q3 ja vuoden 2022 ennusteisiin. NM päivittää ennusteet, joka kvartaali, joten suht. todennäköisesti nuo 2022E on lähellä todellista arvoa:

ja sitten kysytään se kysymys, mitä me suomalaiset Kanarian lomalla: “How much?”

| 30.9.2022 | Company | North Media A/S (XCSE:NORTHM) | ||||||

|---|---|---|---|---|---|---|---|---|

| Mcap (mDkk) @ 56,5dkk | 1.050 kr | |||||||

| Total Debt | 115 | |||||||

| Liquid assets (Cash & stonks) | 676,5 | |||||||

| EV | 489 kr | |||||||

| Book Value | 920,8 | |||||||

| EV/EBIT (2022E) | 2,5 | |||||||

| EV/FCF (2022E) | 3,3 | |||||||

| P/FCF (2022E) | 7,0 | |||||||

| P/B | 1,14 | |||||||

| P/cash | 1,6 | |||||||

| Osinko/osake | 5.0Dkk | |||||||

| Osinkotuotto | 8,8% |

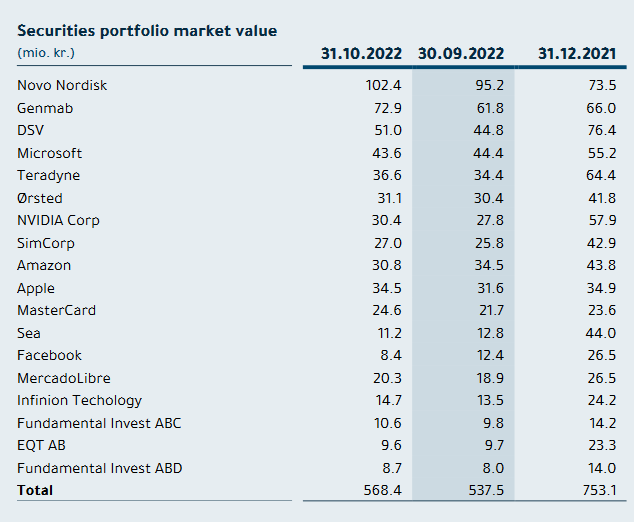

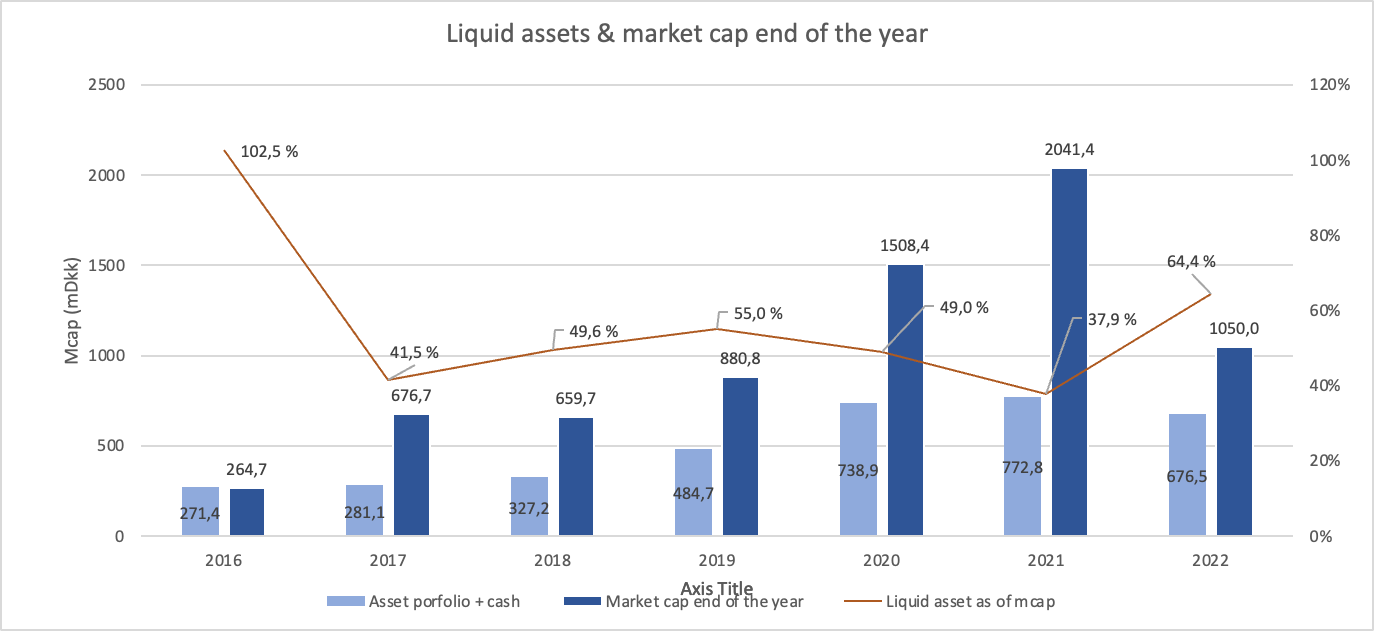

Suhteellisen halvalta tämä vaikuttaa, ottaen huomioon, että yhtiö tekee kuitenkin erinomaista tulosta ja että Book Value on suurelta osin likvidejä varoja. Yhtiöllä on siis tapana pitää taseessaan tuollaista sijoitusportfoliota, johon sitten osa voittovaroista sijoitetaan. Tässä siitä kehitys ja suhteessa markkina-arvoon.

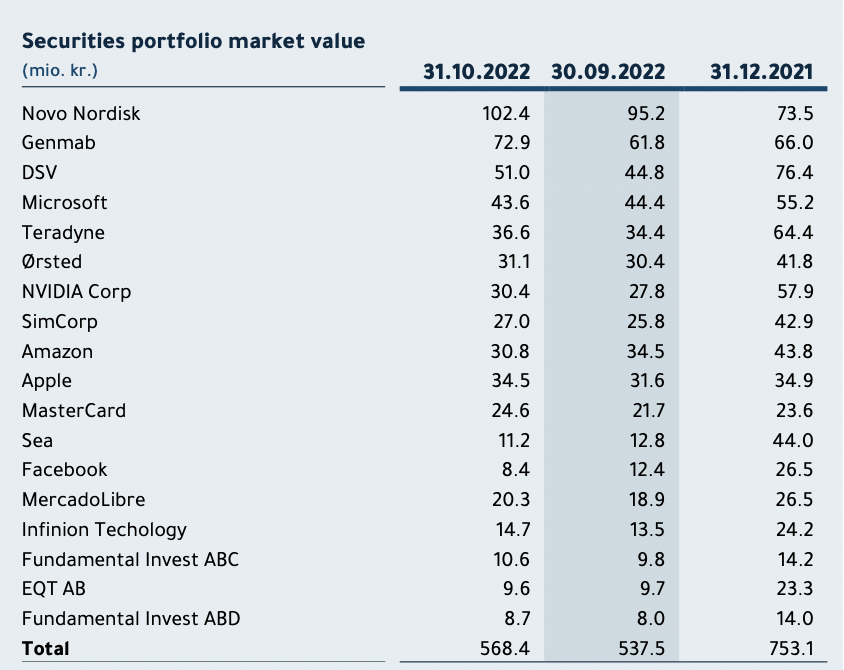

Hyvin tuo on siis toistaiseksi tuottanut, mutta tulevaisuudesta ei voida tietää ja se voi olla merkittävästi huonompi tuotto. Portfolion sisältö:

Eli tässä yhtiö, joka maksaa noin 56,5 rahaa ja tästä nettomääräisesti noin 30 rahaa on Cashia ja stonkseja. 26,5 rahaa maksat siis tulevaisuuden kassavirroista, joka vuonna 2022 tuottaa noin 8 rahaa vapaata kassavirtaa.

Miksi yhtiö on niin alhaisesti arvostettu?

Syitä voisi olla esimerkiksi:

- Yleisö uskoo, että regulaatio papereiden jakamiselle tulee pian esim. ensi vuonna, jolloin arvostus nyt on täysin ok.

- Marginaalit ovat olleet nyt paineessa, joten pelko siitä, että ei pystytä tekemään tuota 20% jatkossa.

- Yhtiön yksi tapa allokoida pääomia sijoittamalla listattuihin yhtiöhin ei maistu tänä vuonna

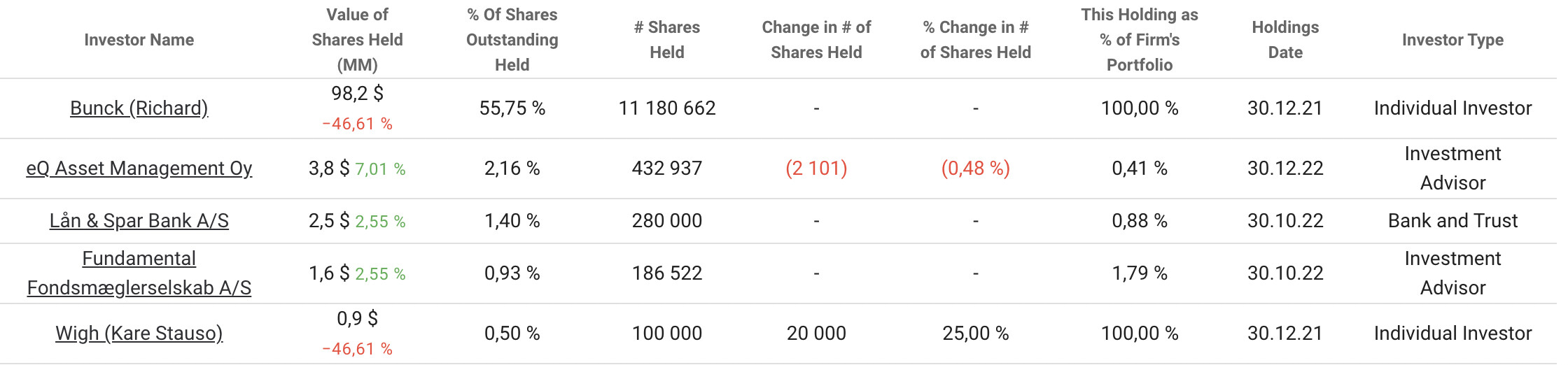

- Pääomistaja omistaa 60% yhtiöstä

- Kurssinousu koronan jälkeen ja sitä seuraava lasku on kiihdyttänyt laskua edelleen

- TA miehet ja naiset säikähtävät seuraaavaa kuvaa

Vuoden 2000 jälkeen tultii alas tasolle 11 ja samoin vuoden 2007 jälkeen. Tämä tapahtunee siis myös tällä kertaa

Tämä on ollut hauska löytö, kun tosiaan on poikkeuksellisen paljon tuota rahaa taseessa. Suuri vaikuttaja yhtiön arvoon on se, että kuinka monta vuotta saadaan kassavirtaa Fk Distributionin liiketoiminnasta. En osaa itse oikeastaan sanoa siihen mitään, mutta uskoisin, että kassavirtaa saadaan kauemmin, mitä osakkeeseen on hinnoiteltu

Vielä uusiksi: Suosittelen lukemaan nuo vuosikertomukset ja kvartaaliraportit vuosilta 2020 ja 2021. Niissä on todella selkeästi ennusteet ja ohjeistukset, strategiset tavoitteet ja kuulumiset jokaiselle liiketoiminnalle.

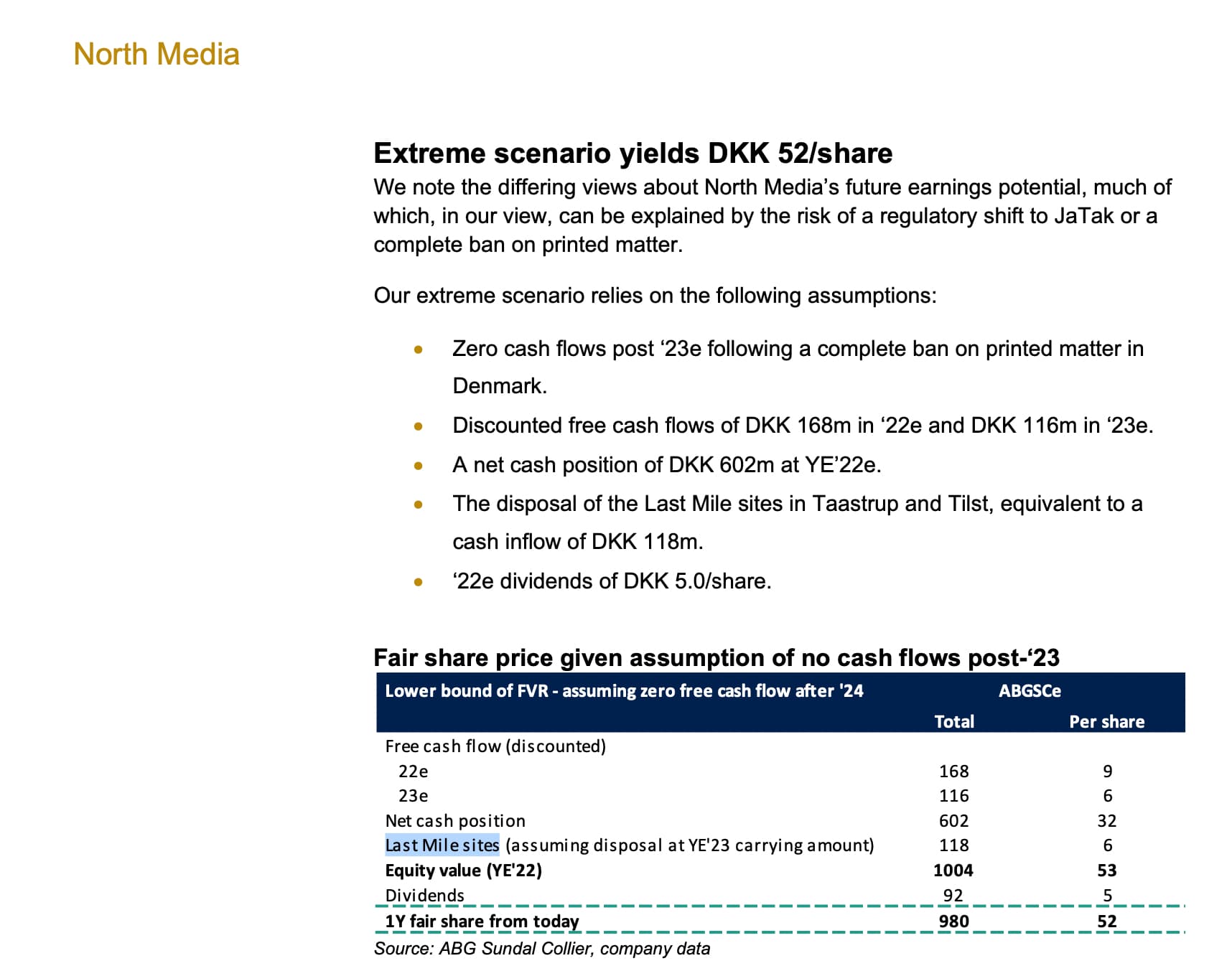

Tässä vielä analyysi äärimmäisestä tapauksesta ABG Sundal Collierilta: (löytyy NM sijoittajasivulta)

En löytänyt tästä ketjua täältä foorumilta niin tämän kautta toivottavasti voidaan viisastua yhdessä kannattaako nämä osakkeet nyt myydä vai säilyttää.

E: 2020 ja 2021 tulokset oli vähän väärin