Kyseessä on Kanadan pörssiin listattu yritys joka tarjoaa tietoliikenne palveluja yrityksille päämarkkina alueena lähi-itä. Yritys on perustettu 1992 ja heidän asiakkaita ovat esimerkiksi Motorola, Vodafone, A&T, Ericsson ym…

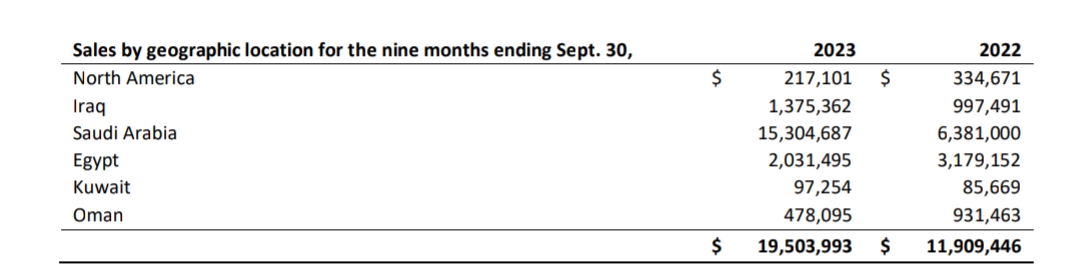

Myynti alueittain.

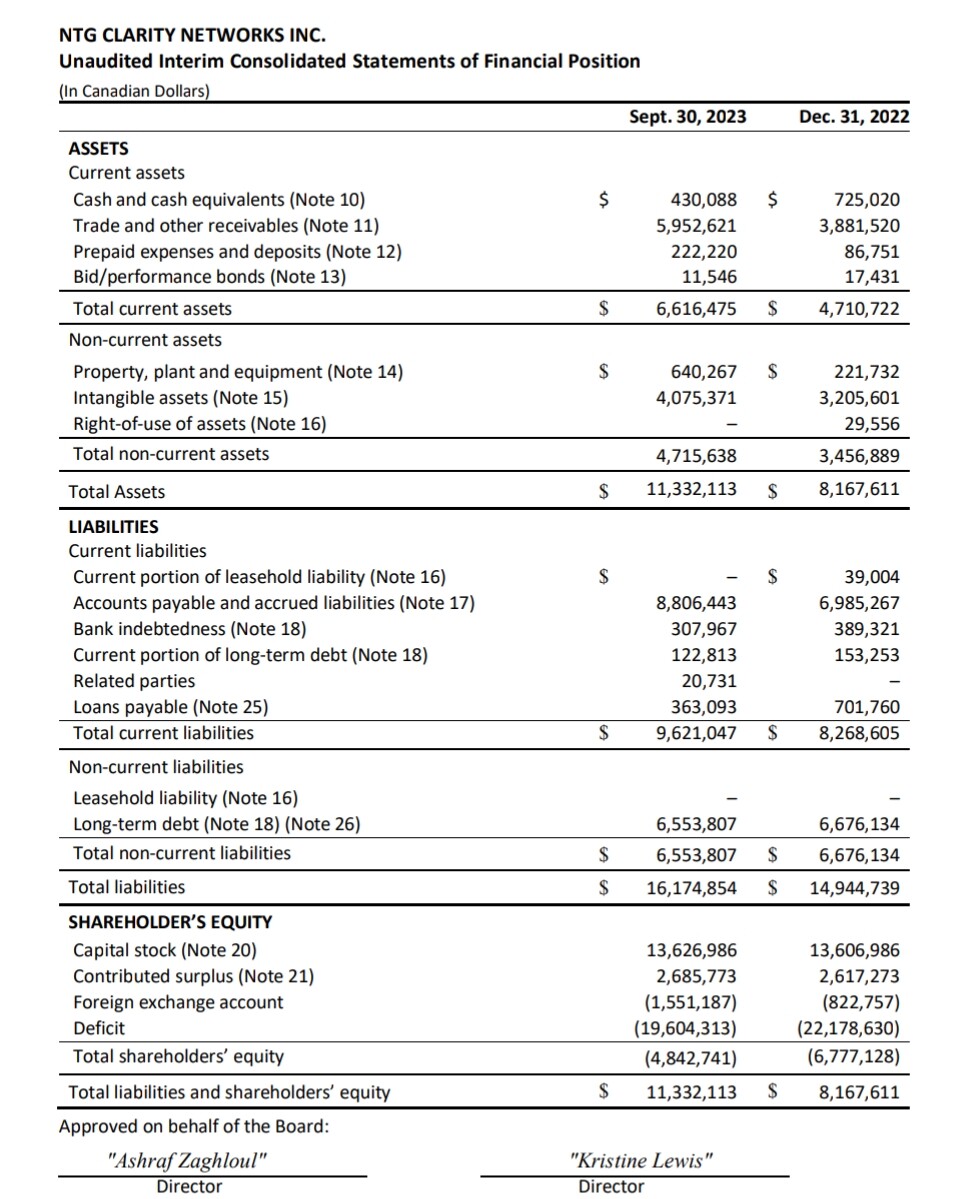

Yritys hinnoitellaan mielestäni erittäin edullisesti ja pää syy on negatiivinen omavaraisuus taseessa/pelottavalta näyttävä tase.

Onneksi tuo negatiivinen osuus on pienentynyt tänä vuonna 1.93m edestä. Yritys yrittää tietoisesti parantaa tuota tasetta, mutta toistaiseksi tämän parannus tulee maksusaatavien kasvun kautta, ei velkojen pienentymisen kautta. Tosin yritys itse sanoo että heillä ei ole kiire tuon velan maksun kanssa, koska taseen velat on 65% sisäpiirin omistuksessa ( 6.55m pitkäaikainen velka + 4m maksamattomat palkat kahdelle johtajalle)

Yrityksellä on 6.55m CAD pitkäaikaista velkaa jonka yrityksen johdon omistama yritys (2-henkilöä) 2729552 Ontario osti Royal Bank Canadalta Vuonna 2019. Ntg maksaa lainasta pientä n.2% korkoa. Kyseessä on tosiaan laina, ei vaihtovelkakirja.

Yrityksellä on myös velkaa maksamattomista palkoista yrityksen kahdelle samalle johtajalle 4m Cad. Tämä tuplaa taseessa olevan lyhytaikaisen velan.

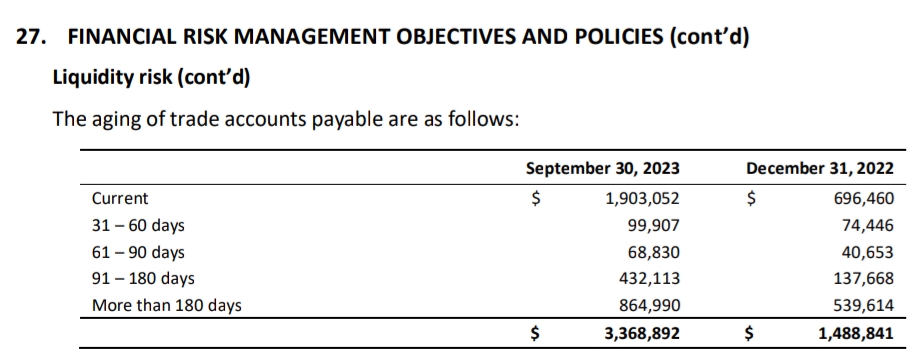

Eli tämän osalta lyhytaikaisen velan ja maksusaatavien suhde on mielestäni kunnossa.

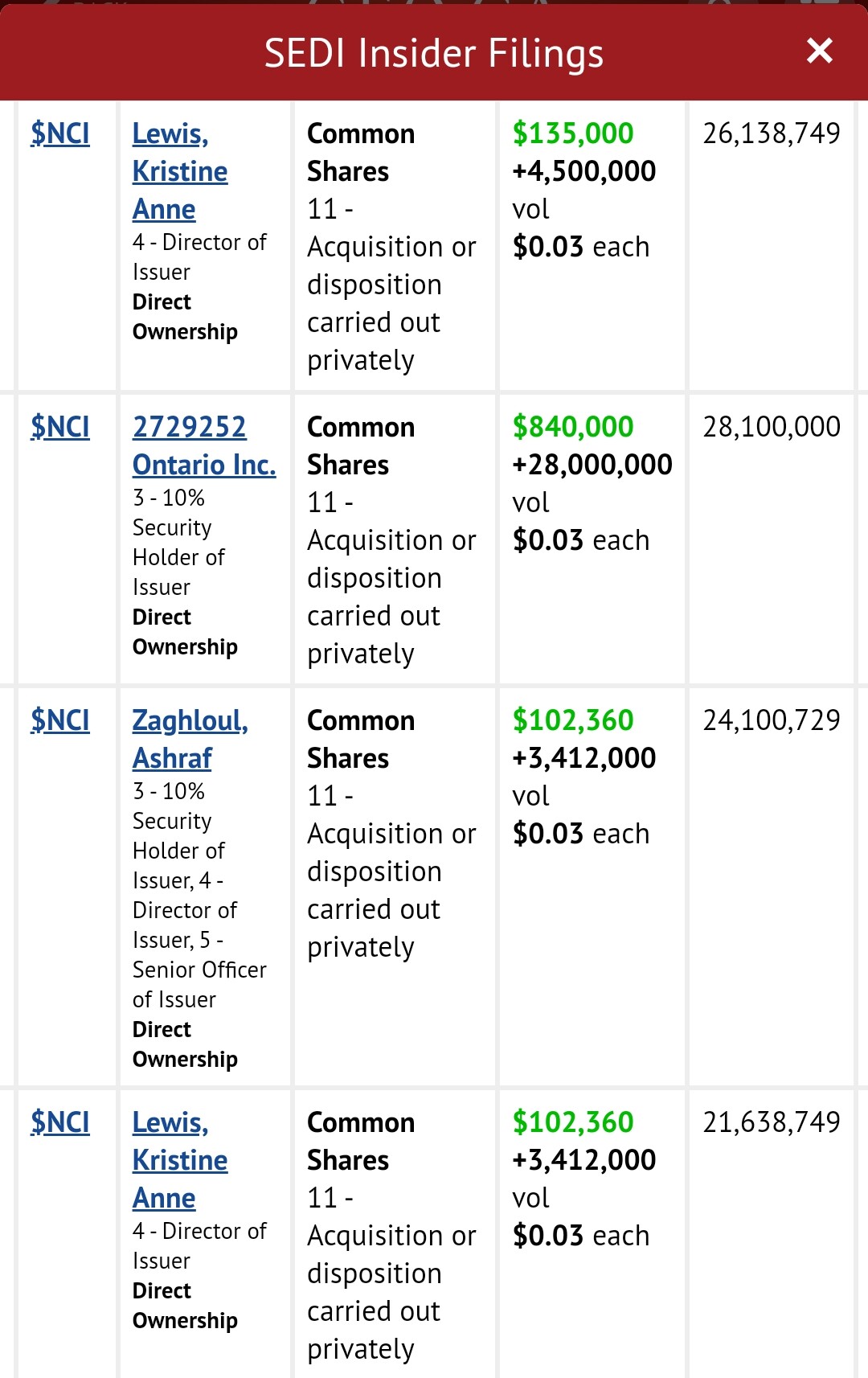

Lisäksi sisäpiiri järjesti itselleen osakeannin viime vuoden joulukuussa 0.03 cad hintaan, mikä nostaa kokonaisosakemäärän 185m osakkeeseen. Sisäpiiri omistaa yrityksestä n.46%

Sitten hyvät puolet, eli alla olevat numerot.

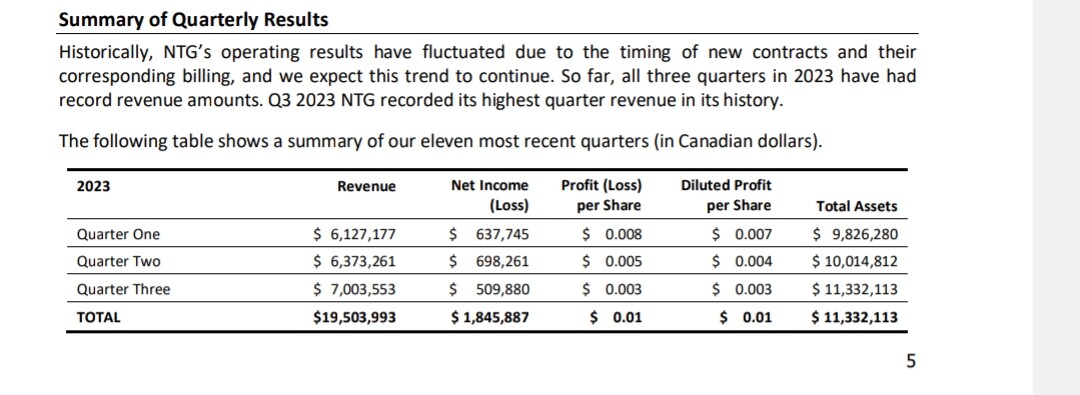

Lv 2020 7.9m cad nettotulos -1.6m osakkeita 103m fcf 956k

Lv 2021 11.9m cad nettotulos 1.36m osakkeita 160m fcf 253k

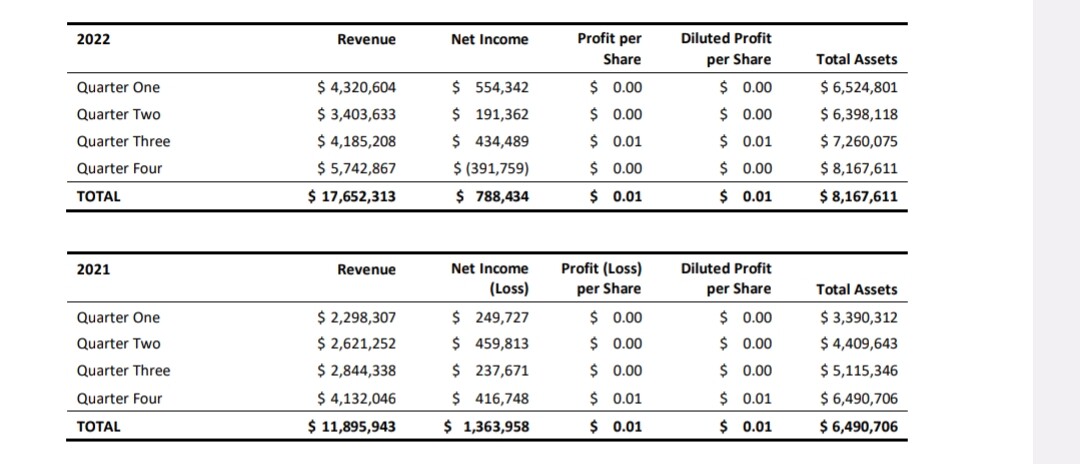

Lv 2022 17.6m cad nettotulos 788k osakkeita 165m fcf 1m

Ttm lv 25.2m cad nettotulos 1.45m osakkeita 185m + optiot 0.05 cad 19.7m

Fcf 600k

PE 4.15, EV/Ebitda 3.75 Mcap 8.3m, EV 14.8m

Operatiivinen kassavirta on pyörinyt viime qartaaleilla 400k-800k välillä ja vapaa kassavirta 36k-440k välillä

Yritys ilmoitti Q3/23 lopussa että heidän tilauskanta on 18.7m cad ja pelkästään tämän vuoden tammikuussa uusia tilauksia on saatu 15.7m edestä. Eli viime vuodesta mennään myynnillisesti heittämällä ohi.

Myös maksusaatavat on hyvin ajantasalla.

Lisäksi yrityksellä on 15m cad verovähennyksiä käytettävissä, eli yrityksen ei tarvitse maksaa tulevaisuudessa tuloksesta juurikaan veroja.

Mikäli myynnin ja tuloksen kasvu jatkuu samanlaisena, niin tuo tase ei ole tulevaisuudessa enää ongelma.

Johdon palkkiot ovat mielestä kohtuulliset.

Ei ole toki tietoa että maksaako yritys noille kahdelle johtajalle palkkaa tällä hetkellä, vai tekeekö nuo ilmaiseksi töitä, kun Voxturin Kari konsanaan. Noita johdon palkkasaatavia ei oltu eritelty Q2 raportissa.

Sitten jos vaikka leikitään hieman numeroilla, jos tänä vuonna tehdään nettotulosta vaikka 4m cad ja P/E olisi vaikka 10, sekä osakkeita olisi vaikka 200m, niin se tarkoittaisi 0.20 cad hintaa. Eli 4x nykyisestä hinnasta.

Yhtiön osakekurssiin tuo parantunut tilanne ei ole vielä vaikuttanut.

Lisäksi tykkään yrityksen läpinäkyvyydestä esim tuloslaskelman osalta ja tuo alla oleva firman yhteyshenkilö ei peittele tuota tase ongelmaa.

Nettisivut https://ntgclarity.com/

Sijoittaja esitys