Hintojen osalta homma menee konttipuolella normaalisti niin että yrityksillä on indekseihin sidotut hinnat jotka muuttuvat esim. kk-tasolla. Rahtia ei osteta suoraan näiltä laivayhtiöiltä/alliansseilta, vaan välittäjiltä. Rahdin välittäjillä (K+N, DHL, Schenker, DSV, yms) on sovittu tietty allokaatio laivasta. Jos mun yrityksen volyymit pysyvät ennalta sovitun allokaation sisällä, niin joudut maksamaan sopimushinnan indeksillä korjattuna. Yleisin indeksi lienee Drewry. Sitten jos volyymi ylittää allokaation, tai tulee muita yllättäviä tarpeita, niin tähän joudutaan vielä laittamaan kerrointa eteen.

11 tykkäystä

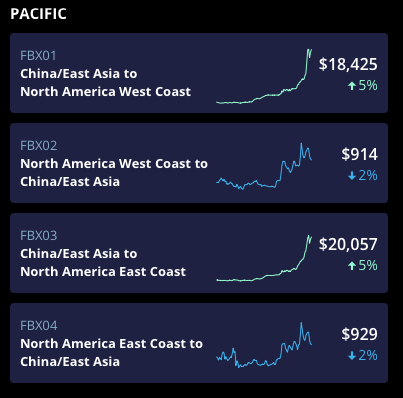

Joo siis näähän on ihan komediaa nää rahdit suunnasta riippuen. Idästä länteen 20k$ ja periaatteessa sama reitti mutta lännestä itään 930$

@Staysmart tiedätkö onko noissa soppareissa millaiset ne yleiset sopimusehdot (joita yleensä ei lueta). Kuvittelisin siellä kerrottavan mitä tehdään jos rahti viivästyy kuljettajasta riippumattomasta syystä yms., millä perusteilla voi laskuttaa lisää tai karhuta hyvitystä? Itse olen kuljetuksia claimannut vaurioitten takia töissä, sellaiseenhan hyvinkin klausuulit taipuu jne…

Asiakasta varmaan kiinnostaa paljonkin se, että koska tavara luvataan saapuvaksi ja sitten on jotain kirjattu miten toimitaan jos viiveitä tulee jne, vai mennäänkö villin lännen meiningillä? Sellaistahan se tietysti juurikin on jos omakohtaisia kokemuksia miettii!

Ja suurkiitos vastaajille!

2 tykkäystä

Hinnat on tällä hetkellä kaikkien aikojen korkeimmat ja palveluaste/toimitusajat on kaikkien aikojen huonoimmat. Mä en ole koskaan törmännyt sopimukseen/caseen missä myöhästymisestä tms voisi claimata korvausta takas. En usko että missään merirahtisopimuksessa (kumipyörä on sitten erikseen) on tälläistä pykälää, koska yleisesti ottaen tiedostetaan että tähän alaan kuuluu normaalinakin aikoina viivästyksiä/aikataulumuutoksia erinäisistä syistä. Eli kyllä tämä on näille laivoja omistaville yhtiöille niin totaalinen joulu kun olla ja voi.

6 tykkäystä

minulla herätti vasta kun luin uudestaan noita ja katsoin tuota Q2 ohjeistuksen nostoa verrattuna Q1 ohjeistukseen, kun silloinkin oli tullut loistavaa tulosta.

tuolla perusteella tosiaan H2 tulisi todella eeppinen, niin eikö siin saa velat maksettua tai mitä nyt sillä rahala haluaa tehdä.

Tulee toki mieleen, että jos varustamoilla on paljon konttialusten tilauksia, niin muutaman vuoden päästä on tämä kriisi ohi ja tarjontaa enemmän.

kai tässä on kyse kuinka kauan tätä nyt kestää, mutta jotenkin tuntuu, että vielä tätä vähän aikaa kestää ennen kuin päästää normaaliin. Sillä aikaa pitäisi takoa rahaa tulevaisuudenkin edestä.

2 tykkäystä

Juuri näin.

Kelkasta pitäisi osata hypätä oikeaan aikaa pois mutta se aika ei taida olla ihan vielä.

Alalla puhutaan että tämä tilanne tulee säilymään erittäin huonona jopa pari vuotta. Kaikki alalla olevat kenen kanssa olen keskustellut sanoo että vaikka hinnat tulisivat alas, niin v. 2019 hintoihin ei tulla palaamaan takaisin enää koskaan. Nähtäväksi jää.

Niin tähän liittyen olen ymmärtänyt, että kun ZIM tosiaan liisaa laivansa (omistavat yhden (1) ja kontteja), niin juuri se “asset light”- malli ilman (velkaista) assettitasetta on suurimpia syitä tuohon matalaan P/E:hen, ei vain nyt hyväksytä enempää.

Puhuvat artikkeleissa shippingin weworkista ja joidenkin mielestä homma kusee heti kun tuuli kääntyy, tulot sakkaa ja kalliilla liisatut paatit jää käpälään. Minusta tuo ajatusmalli ei tunnu järkevältä (eikä Minzmyeristakaan), mutta kaikki muut tuntuvat olevan eri mieltä. Sehän se riittääkin, kurssi seuraa kuitenkin massan liikettä pääasiassa…

Mutta mielestäni täysin mahdotonta arpoa uskottavasti, että montako laivaa ZIMillä on liikenteessä ensi vuonna, saati seuraavana. Vastaus on tietysti, että melko lähellä niin monta kuin kannattaa, mutta absoluuttiluku on suuri mysteeri. Sitten kun ratet voi olla mitä vaan niin ei muuta kuin DCF:ää näkertämään

2 tykkäystä

Onhan toi loputon työ tutkia kaikkea firmaan tai shippingiin yleisesti liittyvää. Eiköhän noista kuitenkin jotain uutisointeja luulisi löytyvän. Helpoimmalla toki pääsisi kun liittyisi johonkin maksulliseen info piiriin. Sehän tossa tosiaan on hyvä puoli että merenkulun puolella on erittäin asiantuntevia analyytikoita joiden arviot on paljon parempia kuin keskiverto jenkkilafkan tavoitehinnat joita vedetään ihan hatuista. Mm. Juuri Calvin ja Minzmyer arvioi eri meriliikenteen poikkeamien vaikutusta lafkoille, ratejen tulevaa suuntaa ja pitää myös keskusteluyhteyttä ja haastatteluja firmojen toimarien kanssa.

Pois lukien Navioksen Angeliki Faroung jonka kanssa ei taida jutella kukaan. Jos mielenkiintoa löytyy niin tosta löytyy ihan hyvää infoa miksi Zimiäkin fundan puolesta edullisempi NMM tikkerin lafka on niin hyljeksitty. Nythän siellä tuli mergeriä ja lafka taitaa olla melko jättimäinen ja altistusta jokaiselle shipping sektorille. Mutta siis lyhyesti varmaan alan surkein johto. Komean runin lappu kyllä teki tosta mergeri dropista.

Käsittääkseni Zimin sopparit on kuitenkin pidempiä eli kun ratet laskee niin voikai siinä tulla tilanne missä leasing sopparit puree omaan nilkkaan, mutta jos firmaa analysoivat analyyikot on erimieltä niin empä vastaan väitä. Sinällään tää piti olla itsellä sellainen ~6kk treidi kun kesällä ekat ostelin, mutta ei tässä varsinaisesti näillä uutisilla kiire ole ulos. Jos vaikka sais nauttia kunnolla osingoistakin suht korkeiden ratejen juostessa. Nyt oli jotain eco botskeja sovittu H2 24.

Eco botskeista puheenollen 71% 2021 tilatuista isoista konttibotskeista on jo scrubbereilla. 71% of 2021's Large Container Ship Orders Will Come With a Scrubber - Ship & Bunker

Ai niin jotta ei seurattava loppuisi kesken niin jotain rahtarilakkoakin pukkaa:

Joku kalustefirma oli myös haastanut konttilafkaa oikeuteen:

Itsellä on konteista ZIM ja Costamare salkussa ja se ero on varmaan siinä että Zim takoo isommat rahat huippurateista ja Costamare maltillisemmat mutta pidemmillä soppareilla:

Tässä siis kysyttiin onko nämä ratet väliaikaisia.

En nyt löydä mistä luin sen että vedetään munaravia Tyynenmeren yli mutta tässä twiitissä siitä lyhyt sananvaihto kuitenkin:

Laitetaan vielä että Zimillä tais olla joku lockup kun tosiaan aika tuore ipo. Oisko tässä syyskuun alkupuolella, mutta vaikea uskoa kovin kovaa myyntipainetta. Sen verran kovat ratet että ei tosiaan hirveää stressiä vähän laskeneesta volyymista.

Twitterin puolella juhlivat teknisen analyysin pojat kun suljettiin 50$ päälle että eiköhän sekin ole hyvä merkki kun siitä pari kertaa oli dipin alaspäin ottanut.

Öljytankkeripuolella kannattaa seurata tätäkin:

https://seekingalpha.com/amp/article/4453003-hurricane-ida-to-impact-products-more-than-crude-and-implications-going-forward?__twitter_impression=true

Parin viikon seisokkia(?) varastot tyhjäksi, tyypillinen kausivaihtelu ja aiemmin linkattu opecin hanojen avaus niin voikin olla ihan ok loppuvuosi.

Edit. Tämä oli myös herättänyt kummastusta ja hämmennystä. Eli osa yrittää epätoivoisesti muuntaa bulkki botskeja konttilaivoiksi vaikkei ilmeisesti tukirakenteet oikein tähän sovellu:

Salakuva proggiksesta oli kuitenkin saatu.

32 tykkäystä

Kysyn nyt täällä ehtikö kukaan kuuntelemaan tätä? Tai tuleeko noi johonkin jälkikäteen jakoon?

Tulee varmaan Youtubeen. Ei mitään erikoista tuossa seminaarissa. Mielenkiintoisin osio oli Q&A lopussa missä vastattiin yleisön kysymyksiin.

2 tykkäystä

Konttipuoli on ainut mistä en tiedä, mutta kaikissa muissa, esim. öljytankkereissa kyse on sen päivän hinnasta. Jos tänään sulla on vapaana laiva jonka vuokraat 3 kuukaudeksi ja rate tänään vaikka $20 000 per pvä, niin se laiva tekee seuraavat 3kk 20 000$ päivässä olipa sillä ajalla muut ratet mitä tahansa. Ihan pienessä parin laivan firmassa siis ajoitus on jo todella merkittävää. Isommilla yhtiöillä laivoja vuokrataan lähes päivittäin, jolloin keskimäärin päästään tähän "liukuvaan" rateen. Yleensä huippuratejen aikaan ongelma on se, että kellään ei ole laivoja vapaana rahastamassa.

Aivan uusimmat laivat pystyvät tekemään sopimuksia, missä koko laiva vuokrataan esim. 2 vuodeksi ja se saa liukuvasti päivän raten+preemion siihen nähden, eli näissä keisseissä rahaa tulee päivittäisen raten mukaan olipa laiva missä tahansa, vaikka pohjassa. Vuokraaja kantaa riskin. Näin esim. OET on tehnyt.

6 tykkäystä

Asia on juurikin näin, eli kyse on vähän kuin osakemarkkinat joissa ostamme ko. ajankohdan hinnalla.

Sitten tulee asiat jotka tekevät tästä vähän haastavampaa. Eli jos vaikka tehdään soppari ajalle x, niin on niissä soppareissa myös irtisanomisehdot. Ja jos markkina vaikka kääntyisi täysin ympäri, niin silloin voikin sitten asiakas vain yhtäkkiä ilmoittaa että ei pidetäkään aikaan x asti. Toki clausuulit kuinka nopeasti laivan voi “palauttaa”, mutta käytäntö voi olla sopimuksia mutkikkaampi (isot asiakkaat voivat aina ja kaikkialla tehdä vähän mitä huvittaa). Näin minulle on kertunut aikanaa eräs tonnage provider.

Muistutan myös day raten sisältää vain miehistön ja laivan. Rahtaaja (eli ZIM) maksa sitten myös pottoaineen, satamamaksut, purkamisen jne. Polttoaine on suhteellisen selkeä (tarkkailtavissa), mutta tiedä sitten kuinka paljon satamat ja ahtaajat osallistuva näihin karkeloihin (satamat tuskin, mutta ahtaajat voivatkin olla eri tarina ja tiedä sitten mitä Covid on tehnyt näille kustannuksille - kyse siis melko työvoima intensiivisestä toiminnasta).

Sitten vielä noista konttien rahtihinnoista kommentti, jonka luin jostain (hellenic shipping news ehkä?), eli nuo $20k hinnat ovat spot hintoja sloteista jotka olisivat vapaana. Eli turha kuvitella että koko laiva täytetään lähellekään tuolla hintatasolla. Rahdin välittäjät (@Staysmart mainitsemat) ovat siis sopimuksissa linereiden kanssa (Maersk, CMA-CGM, MSC, One, ZIM jne.) ja heidän sopimukset ovat sitten jotain ihan muuta. Pointti siis että nuo huippu spot hinnat ovat se ns. ylijäämäkapasiteetti (jota siis ei käytännössä ole) ja siksi ei välttämättä kerro koko totuutta.

Mutta siis lopputulemana nyt on bileet käynnissä kaikilla konttirahtauksissa mukana olevilla ja monet yritykset tulevat siis tekemään erinomaisia tuloksia oli sitten kyse tonnage providerista (Costamare, Seaspan, GSL jne.), Linerista (yllä mainitut Maersk, … , ZIM jne.) ja olettaisin myös että nämä logistiikka järjestelijät (K+N, DHL, jne.) kauhovat oman osuutensa bileiden boolimaljasta.

Ja silti lopuksi osittain takaisin tämän ketjun varsinaiseen aiheeseen eli tankkereihin, niin hyvä muistaa vuosi sitten keväältä että nämä häiriöt markkinoilla yleensä lyhytkestoisia (kyynel silmäkulmassa muistetaan tankkereiden >$100k day ratet??) ja siksi ei aivan liikaa kannata näiden varaan laskea.

5 tykkäystä

Webinaarin tallenne löytyy täältä: cleaves

Povailivat tankkereille (crude) parempia aikoja vuodelle 2022, mutta mitään supersykliä ei kannattane odotella. Tämä oli varmaan kaikille jo selvä ennestäänkin.

Hannisdahl lopettaa ilmeisesti tämän datan tarjoilemisen ja perustaa Hedge-fundin. Toki Cleavesin muut analyytikot astuvat saappaisiin.

Jos cruden supersykli on peruttu, niin mites product-puoli? Ainakin inderesin parviäly odottaa kovasti supersykliä. ![]()

3 tykkäystä

En webinaaria pystynyt kuuntelemaan, mutta veikkaan että tässä oli käyty enemmän läpi jotain loppuvuotta ja h1 -22 ajanjaksoa kun vaikea tässä on syklisiä korona-aikana pidemmälle ennustaa. Katsellaan sitten kun rajoituksia aletaan kunnolla poistamaan josko vaikka ensi kesänä olisi reissaamista jo kunnolla. Siinä vaiheessa kun lennellään ympäri maailmaa niin voi katsella mitkä mustat joutsenet asiaa vauhdittaisi ja ennenkaikkea nyt kun laivan rakennuksessa on kontti ja drybulk ruuhkaa niin paljonko on siihen mennessä tankkereita laitettu romuksi.

Tämä ei toki tarkoita sitä etteikö lyhyemmällä aikataululla tulisi hyvää sykliä supersyklin sijaan ja tällä hetkellä tankkeriskene näyttää pirteältä.

Sääli kyllä että Hannisdahlin hyvä twitter matsku loppuu.

2 tykkäystä

Huomaan että täällä on usealla paljon tietoa alasta.

Voisitteko avata parviälylle lyhyesti miksi supersykli peruttu tältä erää näin nopealla aikataululla.

Uskon että täällä on muitakin, joille ei englanti aukea niin sujuvasti tai muuten vaan…

Onko teillä itsellä price targettia/hintahaarukkaa minkä voisi odottaa toteutuvan 12kk tähtäimellä vai minkälaisia osakkeen hintoja odotatte?

Mietin että olisikohan osakkeen 25 dollarin hinta ollut hyvä hinta irrottautua näillä nykypäivän näkymillä?

1 tykkäys

Positiivinen uutinen.

6 tykkäystä

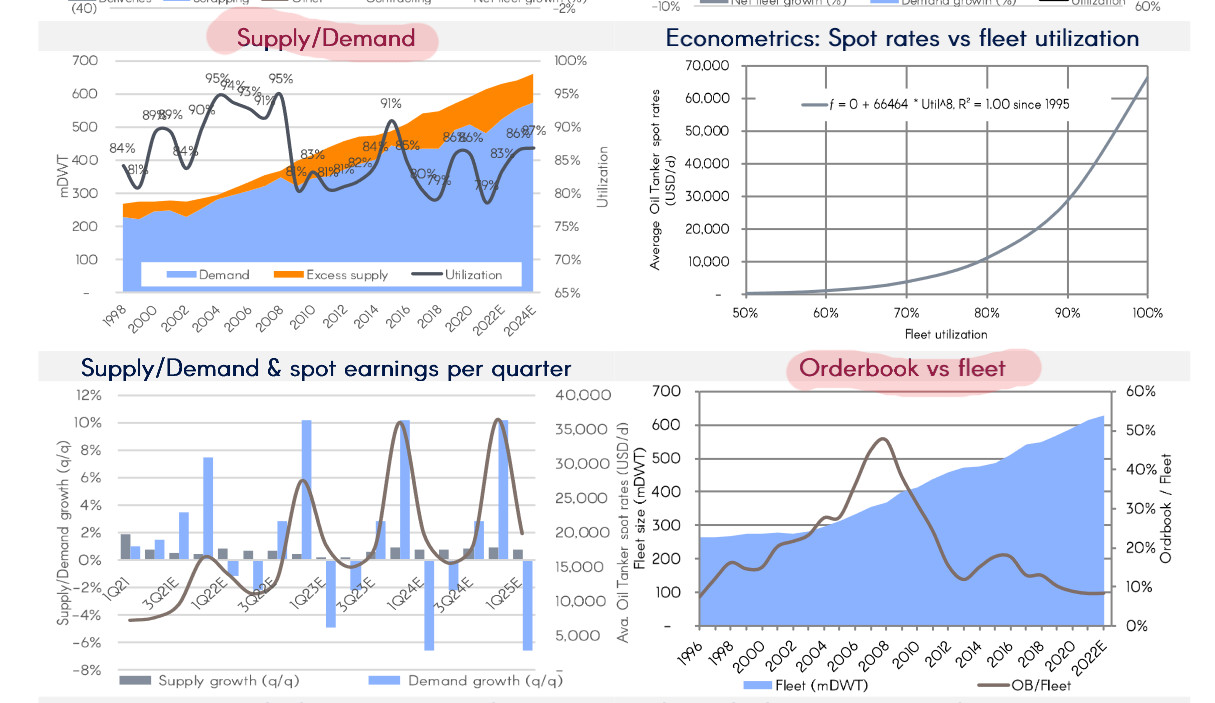

Crude supersykli peruttu koska tankkereita on reilusti kysyntään peilaten. Supersyklin ajatuksena oli vielä ennen koronaa alusten vanha ikä, mahdollinen IMO-regulointi ja pitkään kestänyt karhumarkkina. Näiden tekijöiden oletettiin johtavan romutuksiin, jolloin alusten tarjonta tippuisi. Uusia aluksia ei tilattaisi, koska ilmastoon liittyvää regulaatiota on odotettavissa, ei ole rahaa eikä lupausta paremmista ajoista.

2019-2020 vuodenvaihteen sekä 2020 floating storage teki tankkereille niin paljon tuottoa, että käteisvarojen kanssa voidaan istua vielä 1-2 vuotta. Vaikka romutushinnat ovat nousseet, niin yhtiöiden ei ole pakko romuttaa, kun kassassa riittää varoja. Vanhojakaan aluksia ei kannata romuttaa, jos paremmat ajat ovat näköpiirissä.

Tankkerilaivasto on kasvanut pikkuhiljaa, kun uusia aluksia on valmistunut ja liittynyt markkinoille. Aluksiin on myös saatu rikkipesurit asennettua, telakalla ei ole enää aluksia kutistamassa alustarjontaa. Tilauskanta on hyvin alhainen, mutta tankkereita on reilusti ja romutus jäänee alhaiselle tasolle.

Uskallan tämän kuvan linkittää, koska nämä Cleavesin julkaisut ovat ilmaiseksi saatavilla:

6 tykkäystä

Mistä tankkereita nyt puhutaan? Crude vai product?

Itse kirjoitin crude-puolesta. Editoin viestini, pitäisi aina muistaa mainita mistä puhutaan, pahoittelut.

Hannisdahlin mukaan crude ja product kulkevat pitkälti käsi kädessä. Tankkerit voivat kuljettaa kumpaakin kamaa, mutta muuntaminen on helpompaa product-rahdista crudeen. Toisinpäin hankalampaa, kun säiliö pitäisi saada puhtaaksi tai jotain sinnepäin. Product-puolen sypersykli taatusti houkuttelee crude-puolen aluksia mukaan juhliin.

Loppujen lopuksi se orderbook ei edes mun mielestä ole mitenkään kovin pieni verrattuna vaikka dry bulkiin, missä supersyklin mahdollisuus on aidosti olemassa. Ja siihen päälle öljyn kysynnän lasku, kun käytännössä vaadittaisiin tasaista nousua, jotta tankkerikapasiteetin kasvu saataisiin kuitattua. Tässä ketjussa ja ehkä yleensäkin twitterkeskusteluissa ym. huomaa myös todella virheellistä narratiivia romuttamisesta. Romuttaminen ei käytännössä koskaan ole niin suurta, että se aiheuttaisi merkittävää käännettä tankkerien tarjontaan, vaikka romutettaisiin maksimivauhdilla, ottaen huomioon nykyisenkin uusien tankkerien tulevan määrän lähivuosina. On muistettava, että romuksi menee aina pääasiassa huonoimmat tankkerit, rikkinäiset, sanktioidut, floating storage-yksiköt, kun taas uudet paahtavat 24/7 täydellä käyttöasteella. Eli vaikka romutus ja uusien laivojen vesillelaskut olisivat tasapainossa, todennäköisesti tankkerikapasiteetti kasvaisi tällöinkin.

Niin kauan kun öljyn tuotanto ei käänny kasvu-uralle, ei tankkerit mene ainakaan takavuosien 100 000€/pvä taksoille. Usan tuotanto on tankkerien kannalta vielä 3x arvokkaampaa kuin Lähi-Idän johtuen pitkästä kuljetusmatkasta Aasiaan. Juuri USA:n tuotanto on käynnistynyt pandemian jälkeen hitaasti johtuen mm. ESG-investointien vaikutuksesta.

Syksli voi kuitenkin kääntyä pian parempaan ja tankkeriosakkeet tuottaa hyvinkin, mutta sen pääajuri on se, että Crudevarastot alkavat olla pian paljonkin alle keskiarvojen ja uusi pienimuotoinen varastointisykli alkanee 2022 yli. Lisäksi OPEC lisää hieman tuotantoa, mutta 2019 tasojen alle jäädään ja kun tankkereita on taas paljon enemmän vesillä kuin 2019, jäväät ansiot väistämättä 2019 tasojen alle. Nykyhinnoilla sijoitus voi silti olla hyvä.

2023 EEXI regulaatio on jokerikortti, jonka vaikutuksista on vaikea sanoa. Jos se vaikuttaa, niin se kannattaa pelata kuitenkin mieluiten uusia laivoja omistaviin yhtiöihin - narratiivina on, että ne saavat merkittävää kilpailuetua vs. vanhat fleetit.

Pahimmat uhkat ovat mielestäni:

- Kiinan talouden hyytyminen syystä tai toisesta

- Variantti “Omega” ja lockdownit

- ESG-investoinnit kääntävät öljyn kulutuksen ja tuotannon ikuiselle lasku-uralle (ei tapahtune kuitenkaan ennen 2024)

E: tämä viesti käsittelee crudea, productit menevät yleensä pitkässä juoksussa samaan suuntaan, mutta lyhyellä aikavälillä voivat poiketa paljonkin crudesta.

7 tykkäystä