#shipping

Hieno kurkistus shippingin viimeaikojen “tähtianalyytikon” Hannisdahlin uraan ja ajatusmaailmaan. Itse sytyn tällaisista sijoitustarinoista, jossa löydetään kovan työn kautta tehottomuutta markkinoilta ja luodaan uusia toimintatapoja. Ehdoton katselusuositus niille, jotka ovat seuranneet häntä twitterissä tai tilanneet cleavesin katsauksia. Seassa myös hyviä markkinakommentteja öljyn, kuivarahtien ja kaasunkin puolelta, joskin pääpaino keskustelussa ei silti ole markkina-analyysissa.

En tiedä, onko tälle paras paikka täällä, pump-and-dump -ketjussa vai jossain muualla. Kiinnostava ja amatöörillekin avautuva pohdinta pitkäkestoisista hinnanalaspainamiskampanjoista, joissa tavallinen osta ja pidä -sijoittaja kärsii. Esimerkkikohteena kaasulaivat (GLOG) jotka kirjoittajan mukaan ovat erityisen alttiita isojen häikäilemättömien toimijoiden (tässä tapauksessa BlackRock) painostukselle.

Liputtakaa/siirtäkää, jos tällaiset eivät kuulu tänne. En ole vielä saanut foorumiapupyöriä pois, joten saatan läiskiä näitä vääriin konteksteihin.

Taitaa olla pump&dump vähän erilaisille lafkoille kuin syklinen shipping. Ja ehdottomasti tärkeä aihe vaikka tosta tapauksesta on jo tovi niin tuoreempana lähti juuri markkinoilta Teekay lng. Oisko sieltä lähtenyt nyt joku neljä majoria vuoden sisään markkinoilta. Kohta ei voi enää koko alalle sijoittaa kun kaikki heiluu niin edullisissa hinnoissa että poimitaan pois markkinoilta. Sääli kyllä.

#containers

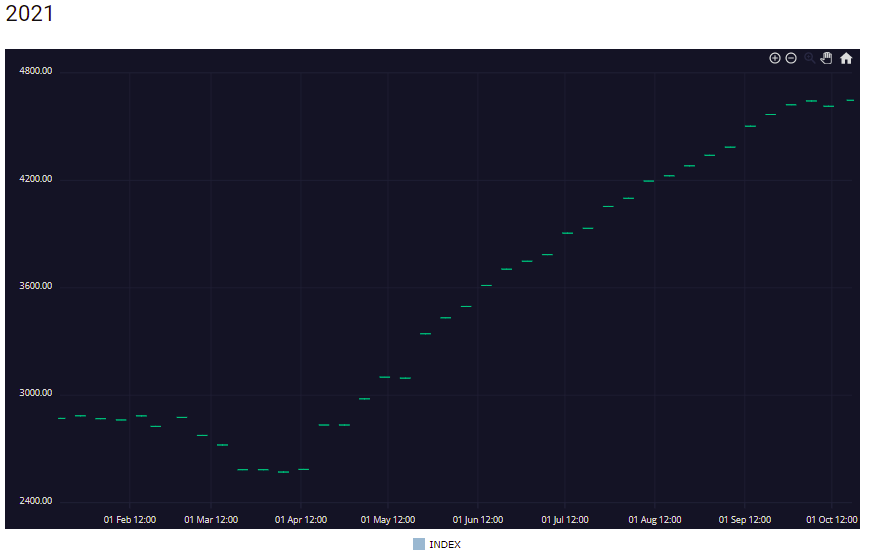

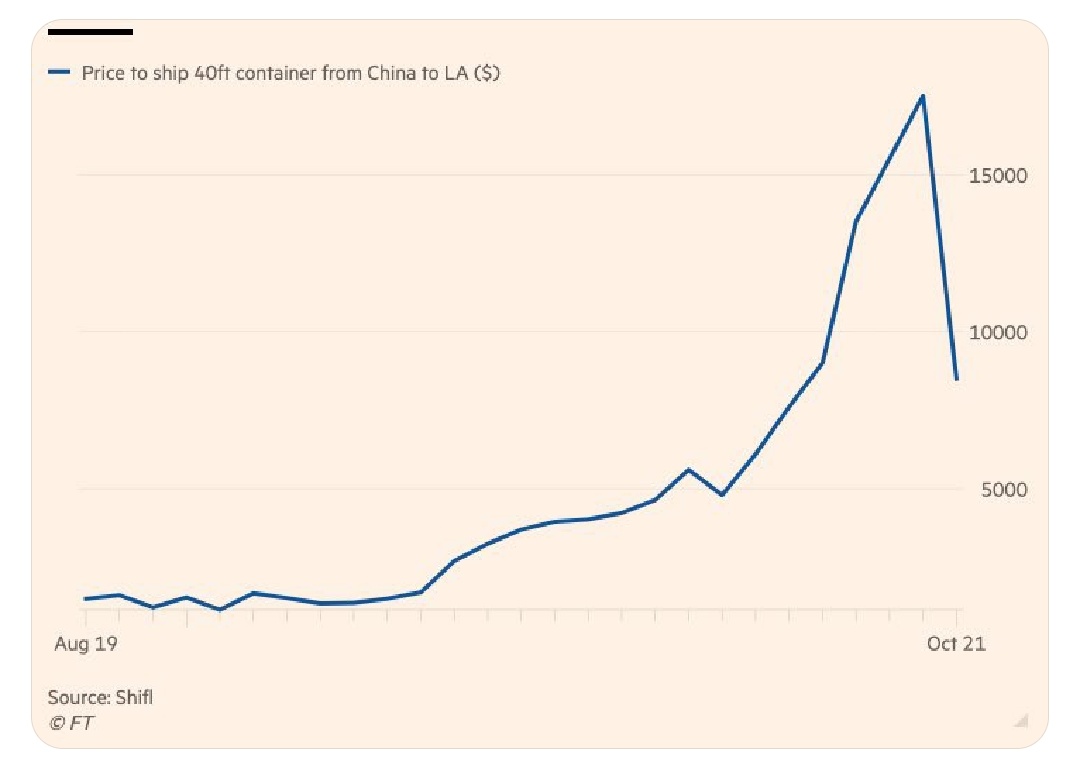

Nyt vähän arki kiireitä, mutta luin ton joskus viime viikolla ja taisi olla enemmän että peak ohi mutta ruuhkat helpottaisi mahdollisesti kiinalaisen uudenvuoden aikaan helmikuussa. Peak ratet tosiaan varmaan ohitse mutta itse uskon hitaaseen laskevaan käyrään. Financial timesillahan oli se joku -50% chartti noista rateista minkä ihmettelylle en saanut koskaan selkoa. Fbx:ää itse seurailen pääasiassa enkä ole saanut mitään päivityksia goldenweekin jäljiltä käsiini mutta suhteellisen luotettavat shippingistä twitteriin kirjottajat laittanut että sen jäljiltä olisi notko pompannut 10% takas ylös.

Sitten itseasiaan. Eli olen huomennakin äärimmäisen kiireinen mutta oisko toi klo 21(?) Suomen aikaa loistava seminaari missä Bugbee, Mintzmyer, Calvin mukana. Jos joku ehtii niin olis mahtava saada jotain yleistä mitä siellä puhutaan kun en oo saanu selville tuleeko siitä tallennetta: https://twitter.com/mintzmyer/status/1447246429001560070?t=fTeqQ-RD9LnSy3nn5eeKyg&s=19

Lukusuositus jos kontit kiinnostaa. Käyty hyvin läpi eri skenaarioita ratejen kehityksen suhteen bear/bull, ja hyvin selitetty itsellekkin ongelmia tuottavat isot heitot eri indeksien välillä. Kannattaa lukasta kokonaan ja lainaan vaan loppukaneetin.

Consensus: A brief reprieve

Now that China’s Golden Week holiday is over, the consensus is that all-in rates will remain strong even if they’ve come off highs, and rates may go back toward their peaks again, particularly given the ongoing congestion crisis in the U.S.

A freight forwarder source told S&P Global Platts that there is “plenty of freight in the pipeline in backlogs and [with] Q4 orders stronger than average, I think we’ll see the market bounce back at the tail end of October.”

A carrier source told S&P Global Platts: “The market is still very strong. We expect that to carry through the next quarter. Rates will stay stable.” According to a freight forwarder: “Some carriers are offering lower rates to the U.S. West Coast, but those could go back up in November.” And a logistics provider warned, “For us, it is a matter of when and by how much the next increase will be.”

En tiedä kiinnostaako nää kontit juuri ketään ja vielä öljytankkeri ketjussa ja voin vähän rajottaa omaa kirjoittamistani, mutta otetaan tähän vielä Matsonin pre osari.

Vaatimaton ennusteiden ylitys:

Matson said that it expects third-quarter operating profit in its Ocean Transportation division to reach $358 million to $363 million, when analysts were expecting operating profit for the entire company to be $269 million, according to FactSet. That big beat led Matson to predict third-quarter net income of $277.3 million to $285.5 million, or $6.39 to $6.58 a share, which blows away the average analyst estimate of $4.39 a share.

Kyllähän tää vähän lisää odotuksia Zimiin joka ei taida ilmoitella mitään etukäteen ennen virallista osavuosikatsausta.

Eiköhän jonkinlainen konsensus ole tässä ketjussa se, että kaikki vaan yhden ketjun alle. Varsinkin jos laittaa viestin alkuun tunnisteen. Ei tämä liian vilkas ole - näinkään.

Sen verran aiheen sivusta, että on näin sijoittajan näkökulmasta mielenkiintoinen ja erikoinen pelikenttä. Varsinkin tolla öljyjalostepuolella.

Harvassa on ne alat, joissa yrityksen “arvo” on todellista, oikeaa euroa tai taalaa: jos ei pisnes luista, niin laivat voi myydä kilpailijalle tai romuttaa. Ei mitään imaginaarista liikearvoa.

Vai kuinka moni autoilija maailmassa tankatessaan ajattelee: “aah, maksaahan tämä, mutta on sentään Scorppareiden kuljettamaa…”

Kyllähän tänne ketjuun mahtuu myös #container sisältöä vaikken henk.koht. olekaan niihin sijoittanut (koska myöhästyin laivasta noin vuosi sitten kun olisi ollut se paras aika iskeä kiinni).

Nykyiset tulospohjaiset arvostuskertoimet näyttää omaan silmään ehkä liian hyviltä (halvoilta), näissä huippusyklisissä se valitettavan usein tarkoittaa sitä että syklin huippu on hyvin lähellä.

Toinen varoitusmerkki on mielestäni se että tilauskirjat ovat täynnä tilauksia uusista konttialuksista mitkä ovat tulossa vuoden-parin sisällä liikenteeseen, ydinkysymys on se että riittääkö konttien kuljetuskapasiteetin kysyntä jatkossa myös näille uusille aluksille vai ollaanko (taas kerran) siinä tilanteessa että yhtiöt ovat noususyklin huumassa yli-investoineet ja kapasiteetti ylittää kysynnän → taksat romahtaa lähelle break-even tasoja.

Tankkerit ovat näin kontraajan kannalta siinä mielenkiintoisessa syklin vaiheessa että sentimentti niiden ympärillä on edelleen erittäin negatiivinen: yhtiöt tekee nykyisillä taksoilla pääasiassa tappiota eikä niillä ole suuremmin halua tai edes mahdollisuutta investoida uusiin aluksiin kun päähuomio on vanhoista veloista selviytymisessä, kaiken huippuna koronapeikko kummittelee jarruttamassa öljyn/jalosteiden kysynnän normalisoitumista.

Samalla aika on kuitenkin pitkäjänteisen tankkeriholdaajan puolella ja fundamentit näyttää päivä päivältä paremmilta olemassa olevien alusten jäljellä olevan käyttöiän lyhentyessä vs. uusien alusten ennätysmatalalla tasolla olevat tilaukset.

Jos oletettaisiin tilanne että öljynkuljetusten tarve pysyy nykyisellä tasolla X aikaa niin tämän hetkinen investointivauhti < luonnollinen poistuma romutusten jne muodossa tulee vääjäämättä johtamaan siihen tilanteeseen että kuljetuskapasiteetista tulee jossain vaiheessa olemaan pulaa → taksat nousee.

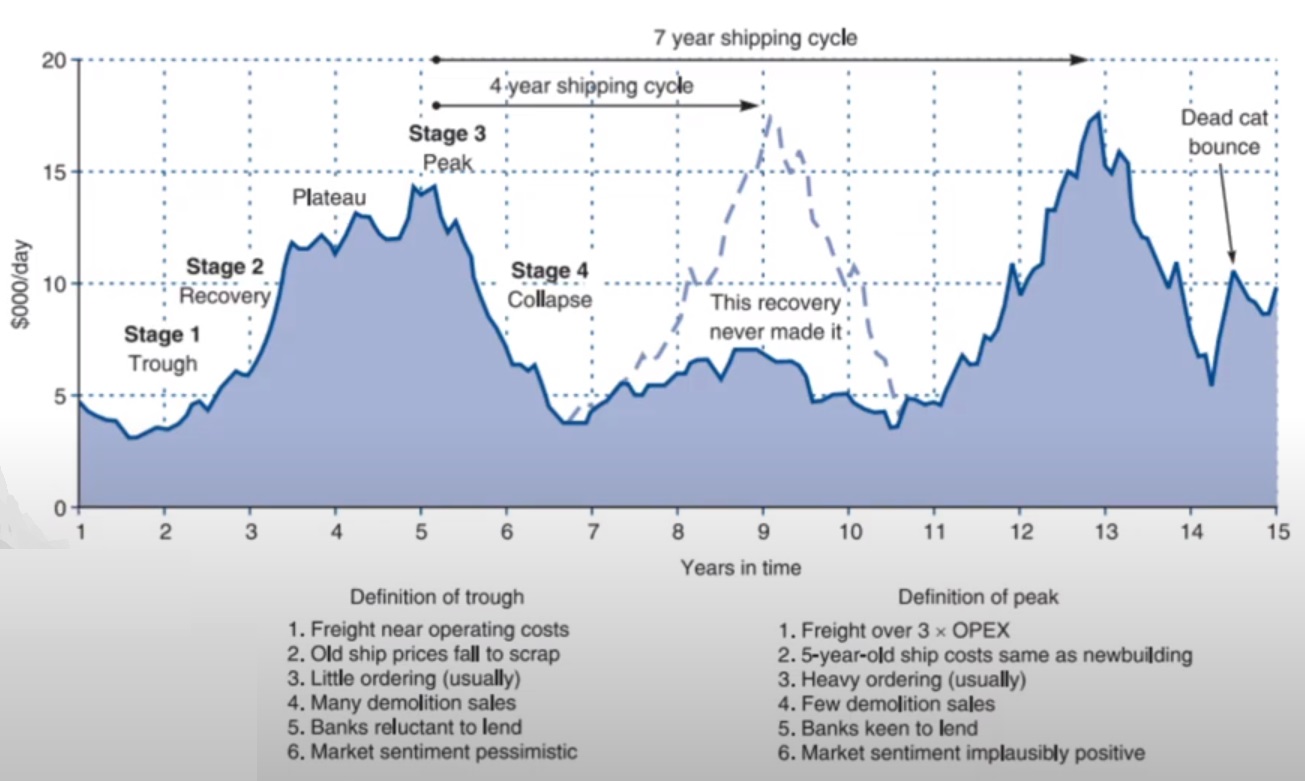

Tämä sama kiertokulku on nähty syklistä toiseen riippumatta siitä mikä shipping sektori kyseessä, syklin pohjilla yhtiöt käy selviytymistaistelua ja sitten euforian huipulla (kun rahaa tulee sisään ovista ja ikkunoista) niin investoidaan liikaa mikä taas johtaa syklin kääntymiseen.

__

Pitkä sepustus minkä olisi voinut tiivistää vain alla olevaan kuvaajaan (olen tainnut aiemminkin tämän jakaa mutta laitetaan ilmainen uusinta):

Paljolti samaa mieltä ja sun tekstejä shippingistä on ilo lukea. Oletan myös että alalle sijoittavat tietävät mitä syklisyys tarkoittaa ja että ne tunnusluvut näyttävät aina parhaalta peakissa. Silti pakko hieman kontrata vaikka kyseessä onkin enemmän arvailuja ja veikkailuja tulevasta.

Eli ensinnäkin en tarkoita sinua, mutta muualta olen siviilielämässä huomannut että katsotaan vaikka Zimin kurssikäyrää iposta lähtien ja sanotaan suoraan:“Tämähän on kuin jonkun hypelapun ostaminen huipulta eikä mitään järkeä”. Tästä voi sitten jokainen pohtia että millaisia kertoimia haluaa sykliselle antaa. Nyt ollaan tultu kurssihuipuilta lähes 30% alemmas, ei edes hirveän kauas edellisen osarin hinnoista. Ulkomuistista siellä tuplattiin ennuste loppuvuodelle ja sen jälkeen hommat on eskaloitunut kokoajan parempaan suuntaan ennen tulevaa osaria. Uutisoimani Matsonin osari ennakko ei ole lähellekkään yhtä hyvin positoitunut firma kuin Zim.

Itseasiassa fundan puolesta Zim on melko samanhintainen kuin alkuvuodesta reilusti alihinnoiteltuna ipona kaiken rallinkin jälkeen. Koko konttiskene on aivan törkeän halpaa. Toki osakkeet oli silloin kappalehintaisesti paljon edullisempia mutta nyt on niin käsittämätön musta joutsen satamien kanssa (delta,työvoimapula,jenkkien luokaton satamainfra, konttipula,jne) että veikkaan ettei a. Kukaan voinut odottaa mitään vastaavaa b. Kukaan tiedä milloin satamat on saatu toimimaan. Kesällä jopa analyytikot pohtivat onko se delta nyt hyvä vai huono asia containereille. Toki sitten jos puhutaan useamman vuoden holdaamisesta niin varmasti tilanne on eri. Tämän suhteen Zimistä onkin paha sanoa kun noista leasing sopimuksista, kestoista ja hinnoista on vaikea saada dataa, ja oisko ollut 2023 kun tulee enemmän uutta laivastoa merille. Zimi itsehän betsasi tänään pidempi kestoisten korkeiden ratejen ajasta ostamalla jotain vanhoja botskeja. Tästä en kyllä tiedä itsekkään mitä mieltä olla.

Eli käytännössä Zimin kurssi on hinnoiteltu aiempien osittain vääristävien, osittain golden weekistä johtuvien “romahtavien” ratejen mukaan, Kiinan pysyvämpi tehtaiden sulkeminen energiapulassa ja siihen on leivottu käytännössä aika nolla-arvostus koko lafkalle. Samaten konttilafkat on yleisesti arvostettu drybulk riskien tapaan vaikka kontit on kuitenkin selkeästi vähemmän spottipainotteisia. Jopa Zimillä joka elää vaikka Costamarea enemmän spoteista on myös pidempiä soppareita.

Q1:llä tulee varmaan 2021 osinkoja jakoon ja kyllähän toi tiettyä pohjaa antaa sijoitukselle. Tänä vuonna firma on kuitenkin ollut melkoinen rahasampo.

Peakissa ollaan melko varmasti, mikään ei nouse ikuisesti. Mielestäni kyse on enemmän siitä näkeekö peakin terävänä vuorenhuippuna vai tasaisena tunturina. Jos ratet pysyy edes verratten ylhäällä niin lafkat takoaa kasoittain rahaa ja optiona on isoja osinkoja ja mahdollisesti omien ostoja. Ratejen kehitystä on hankala ennustaa. Osa veikkaa kovempaa vuotta -22 kuin kuluva ja Goldman sachs taisi viimeisimpänä myöntää että kriisi jatkuu pitkälle ensi vuoteen. Jos sitä rahaa painetaan kvartterista toiseen niin kuinka alhaisia kertoimia pitäisi hyväksyä ja jos sykliseen sijoittaa niin kannattaako siitä hypätä huipulla pois jos osakkeen arvostus ei ole venynyt mukana. Tähän voi myös vetää mukaan inflaation kortin. Itseä on peloittanut jo pitkään inflaatiosta seuraava korkojennosto ja mikäs oli sen parempi kuin lykätä kesällä rahaa yhteen inflaation aiheuttajaan eli kuljetuskustannuksiin. Näin ollen jos markkinoilla haluaa olla niin voi mielestäni vähän suhteuttaa perinteisiä syklisen riskejä vaikka vaihtoehtoisesti velkaisten kasvulappujen riskeihin joita moni ostaa silti surutta.

En kuitenkaan suosittele kenellekkään peesaamaan enkä lupaa että muistan päivittää ostin/myin ketjuun kaikkia myyntejä. En halua Timontiksi, minkä lisäksi olen huomattavan paljon huonompi ja syntymässäni saamaani hyvään onneen nojautuva sijoittaja. Eli tehkää omat dd:t vaikka tänne jotain rustailenkin. Nämä ei myöskään ole missään nimessä osta ja unohda lappuja ja seuratkaa vähintään rateja. Zimillä on ollut hyvin volaa vaihdossa ja tarvittaessa voi muuttaa mieltään matkan varrella jossei nyt ihan DAC:in kokoisia potteja omista. Itse seilaan isolla osariin (oisko ollut joskus 4.-5.11), mutta keventelen aina kun siltä tuntuu.

Edit. Lisätään vielä kun tuli sopivasti vastaan:

Drewry Maritime Research projected last week that the liner industry as a whole will earn $150 billion this year, up sharply from its $100 billion forecast in early July. Drewry also now expects carriers to make the same or slightly more next year, bringing the two-year tally to around $300 billion.

To put that in context, McKinsey & Co. estimated in 2018 that shipping lines had destroyed around $110 million in shareholder value over the prior two decades. In other words, carriers could earn almost three times as much in two years as they lost in the previous 20.

Eli niinkuin toveri foorumilainen ylempänä huomautti niin olkaa varovaisia astuessa value trappiin, MUTTA ihan mahdotonta tässä on täysin sivuuttaakkaan millaista rahaa tällä hetkellä tehdään ja ettei tilanne ole vielä näyttänyt merkkejä totaalisesta ratejen romahduksesta. Tuoreimman tiedon mukaan Longbeachinkin edustalla puhutaan 60laivasta ja vaikka jenkit avasi satamat 24/7 palvelulle niin se ei tosiaan lähtenyt skulaamaan haluamalla tavalla, osittain kuskipulasta johtuen. Muistakaa silti että ratejen ollessa tällaisia myös aiheesta tehdyt uutisoinnit on lähinnä bullia bullin perään ja todennäköisesti te missaatte jos alamäki alkaa vaihdilla.

Ja nyt hyvä muistaa että Fredriksenillä kyllä ihan omakin VLCC/Suezmax yritys, eli frontline. Eli onko nurkkaamassa kilpailijaansa? Joka tapauksessa hyvin mielenkiintoinen seurattavaksi ja saa nähdä miten tämä kehittyy tästä eteenpäin…

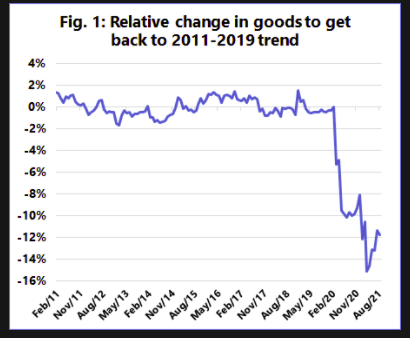

Mielenkiintoinen artikkeli US kulutuksesta tuotteet vs. palvelut.

Tuotteiden kulutus hieman palautunut (vs. palvelut), mutta edelleen huomattavasti normaalia korkeammalla tasolla. Tämän odotetaan palautuvan kohti normaalia, mutta palautumisessa kestää todennäköisesti “couple of years”. Tällä on merkittävä vaikutus container kysyntään/hintoihin.

Tulospohjaisesti kyllä mutta jos tasepohjaisia arvostuskertoimia katsotaan niin ollaan itse asiassa varsin korkealla, esimerkkinä Danaos jolla viimeksi nähty p/b ~1 kertoimia edellisen syklin huipuilla v. 2015:

Toki historialliset arvostuskertoimet eivät ole tae tulevista ja kertoimet voivat venyä, mutta mitä itse olen penkonut historiadataa niin yleensä silloin kun shipping yhtiö on hinnoiteltu tasearvoonsa tai sen yli niin silloin suurin nousuvara alkaa olla jo nähty.

Pahoin pelkään ettei shipping sektorilla tulla näkemään ‘tasaista tunturia’ vaan tilanne on yleensä joko On tai Off, eli joko kuljetuskapasiteetista on a) pulaa → ratet nousee, tai b) ylitarjontaa → ratet laskee.

Vaikea kuvitella tilannetta missä mentäisiin pidempään tasapainossa sen suhteen että kapasiteettia olisi koko ajan hieman kysyntää vähemmän tarjolla ja siten ratet saataisiin kestävästi pidettyä korkealla.

As a Greek shipping adage goes, “Ninety-eight ships and 101 cargoes, boom. Ninety-eight cargoes and 101 ships, bust.”

Pahoittelut että tästä(kin) viestistä meinasi tulla negatiivissävyinen, tarkoitus ei ole negailla @Pavel :ia tai muitakaan konttisijoittajia kohtaan vaan perustella oma mielipiteeni miksi mielestäni ollaan konttipuolella ennemmin kypsien hedelmien poimimisvaiheessa vs. hedelmäpuun istutusvaiheessa.

Ei olisi ensimmäinen kerta kun olen väärässä ja missaan parhaat tuotot mutta oman ‘tankkeri exit’ -strategian olen suunnitellut mieluummin hieman varovaiseksi niin että on parempi hypätä kyydistä silloin kun tilanne alkaa näyttää liian hyvältä vs. jäädä bag holderiksi noususyklin kadotessa alta.

__

Linkin takaa mielenkiintoinen vertaus nykyisen konttisyklin ja 2007-08 dry bulk ‘supersyklin’ välillä.

Erityisesti huomio kiinnittyi siihen kuinka metsään analyytikot menivät silloin arvioidessaan syklin kestoa, eps ennusteita ja tavoitehintoja alettiin nostaa vasta siinä vaiheessa kun sykli oli jo lähes huipussaan ja hockey stick oli kääntymässä voimakkaaseen laskuun.

(toki finanssikriisi sotki tätä v. 2008 ja dry bulkit tulikin sitten muun markkinan vetämänä oikein vivulla alas)

En itsekkään löytänyt eilen muuta kuin ton äsken ketjuun linkatun maksumuuri uutisen. Katselin että sitä oli vaan puitu twitterissä.

Se on ihan hyvä että negaillaan ja malaataan karhu skenaarioita. Itse en edes ota kantaa pitkään juoksuun, voihan se jopa olla pitkässä juoksussa että Jenkit siirtää tiettyä tuotantoa takaisin Yhdysvaltoihin ja koko globalisaatio kokee kolauksen. Sanon kuitenkin ettei oma sijoitustapaukseni nojaudu ajatukseen kestävästä supersyklistä enkä sijoituskeissinä edes ota kantaa kovin pitkälle tulevaisuuteen.

Ehkä yhdellä lauseella voisi sanoa että konttipuolella on yksi kaikkien aikojen mustista joutsenista menossa ja kurssi on alempana kuin kesäkuussa milloin tästä mistään ei ollut tällaista tietoa. Sen jälkeen ennusteet on tuplattu, tästä seuraavasta osarista tulee vielä kovempi ja on suuri mahdollisuus että vielä ensivuodestakin tulee erittäin kova ellei kokonaisuuten kovempi. Tässä on se lyhyen välin turvamarginaali minkä takia tämä on tapaus jota en voi olla katsomatta lähiaikoja omistajana läpi.

Voi myös olla että ollaan samaa mieltä, mutta liikutaan sijoittajina eri aikamääreissä. Ei se munkaan “tunturi” ole mikään vuosien kaari, mutta se ei ole myöskään valheellisesti liikkunut tieto että viikko sitten china-west ratet tippui päivässä 50% ja it’s all over. Sanotaan vaikka näin että tällä tulostasolla ja osakkeenhinnalla näen erittäin potentiaalisen ja kovan lyhyen aikavälin tuoton.

Mainiota, että meillä on sentään yksi hyvä Container-karhu murisemassa! Vaikka sitä oltaisiin talviunille nyt laittamassakin

2023 loppupuolella taitaa olla niitä peak- vaiheen kiimassa tilattuja uusia konttipaatteja sitten vesillä ja itseänikin huolettaa, että koska niitä aletaan toden teolla hinnoittelemaan kursseihin ja mitä se tarkoittaa nykyiset mahtiratet huomioiden. Mutta nythän tuossa jutussa ikävästi vahvistettiin mun harhoja, kun sanotaan tämänhetkisen kullan vuolemisen johtuvan satamista

Omaan bullerointicaseen vaikuttaa tuo juurisyyanalyysi melko paljon. Nyt kun materiaalivirtaus on sekaisin niin suman purkaminen tulee sitten kestämään vielä kohtuullisen ajan, ehkä ainakin 6kk? Jotkin ammattitahot veikkailevat pidempäänkin. Sehän johtaa niihin mahtiennusteisiin vuodelle 2022. Eli kun kaikki asiat on näin perseellään, niin demand ei voi enempää niiata ilman, että se jää monelle lopulliseksi pyllistykseksi. Ja vaikea keksiä miten firmat itsekään nyt pystyisivät tätä tyrimään ihan äkkiä?

Ilman tuota satama-aspektia olisin varmasti ulkona itsekin! Eihän mulla ole mitään kokemusta näistä konttilaivaleikeistä muutenkaan, niin nyt voi vielä bulleroida ihan huolella lyhyehkön aikavälin tuotto-odotuksia lopputalvelle

ZIM:iä kiikaroin myös. Olen etsinyt ja lukenut kaiken mahdollisen, mitä olen onnistunut löytämään, mutta en löydä kyllä mitään mustaa joutsenta ensi vuotta ajatellen. Kurssi on nyt myös teknisessä mielessä aika ihanteellisessa vaiheessa, kun daily HL 42.14 on vahvistumassa pohjaksi. Dippi oli jopa epäilyttävän hyvä, niin ostin ja myin pois päivän lopussa, kun petti hermot. Jos mitään ei tule esille, ei tätä kyllä pysty jättämään väliin. Joten jos beareilta löytyy jotain uutta, niin mielellään kuuntelen tässä kohtaa.

ainahan osaketta markkinalla hinnoitellaan jo 5v päähän, mutta minusta tästä on kyllä vielä nousuvaraa reilusti. Voiko tässä olla ongelmana se, että jos kontteja ei ole, niin ei saada myöskään tavaraa liikkumaan, ennenkuin suma purkautuu?

itse tähyilen lähinnä 6kk swingiä

Biden piti tänään puheen siitä, miten Whitehouse on lähtenyt ottamaan yhteyttä eri logistiikan osapuoliin saadakseen tavarat liikkumaan mahd nopeasti (suman purku)

Katselen välillä noita teknisen analyysin ketjuja ja jos seurailet niin laita ihmeessä sinne ihmeessä Zimistäkin näkemystä. Volaa on ainakin montaa alan lappua enemmän. Yleinen veikkaus on että korjaus on ollut noita dac/deutche myyntejä mutta mitään varmistusta ei ole tullut. Jotain levotonta sieltä nyt osarista joka tapauksessa paukkuu ja riippuu sitten sijoittajien näkemyksestä mihin asti katsotaan. Täälläkin hieman hajontaa sen suhteen kun itse taas odotan tankkeri tilanteen parantuvan reilu vuoden päästä ja pidän sitä vielä hieman “too soon” sijoituskohteena vaikka melko paljon Scorppareita omistankin. Tammikuussa saattaa pärähtää 15$ osinkoa niin kyllähän toi jonkun verran antaa tukea tarkkailla tilannetta sinnekkin ja pohtia. Samalla esim Mintzmyer ei edes näe peliä yhtä paljon satamaruuhkien puolesta betsaamiswna kuin toveri @naata .

Tähän ne avasi jo aiemmin 24/7 satamaa mutta se ei lähtenyt ainakaan vielä skulaamaan kun ei siellä ole edes rekkamiehiä tarpeeksi. Samaan aikaan tulee myös tällaisia kannanottoja mikä tuntuu melkoisen käsittämättömältä populismilta.

Itse kontteja en ole seurannut, mutta kun toi energiaongelma on oikeasti melkoisen iso, ja on riski erittäin kylmästä talvesta, sekä Kiinan huolesta sinisestä taivaasta olympialaisissa, niin osa bearcase skenaarioista pelkää että siellä on tuotanto melko isoissakin seisokeissa talven aikana, ja se toki vähentäisi vietävää volyymia melkoisesti.

Edit2.

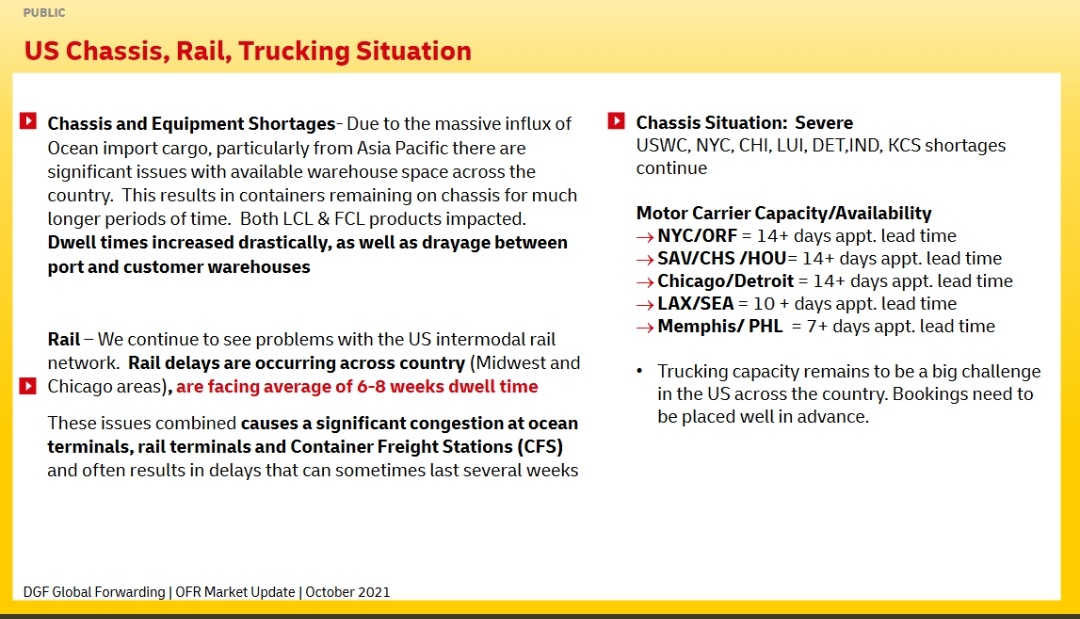

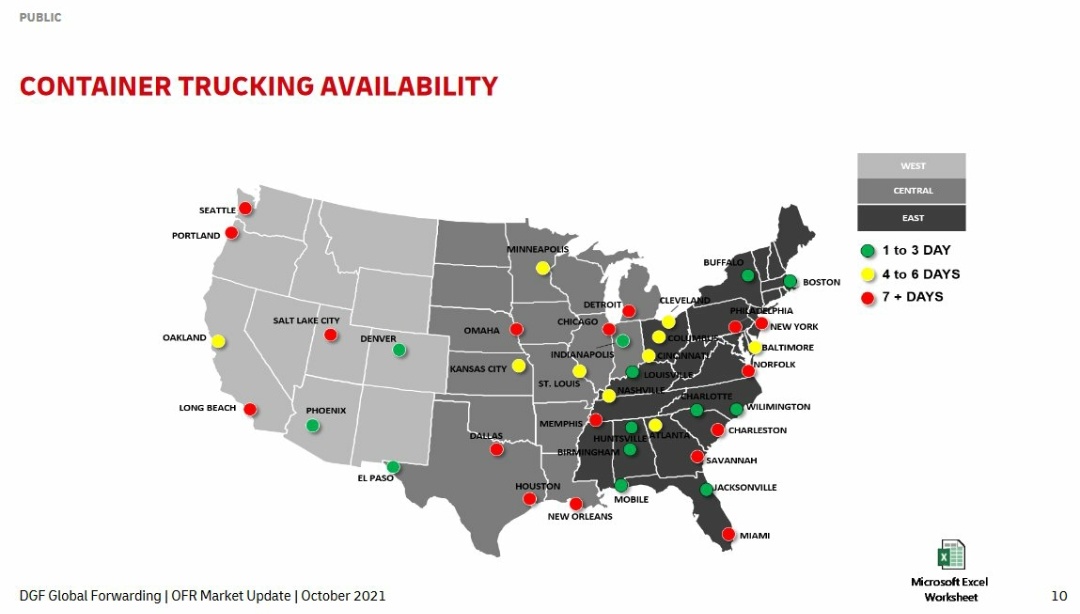

Tästä vielä löyty pari kaaviota mikä vähän kuvastaa tota ongelmaa ja sitä ettei se ratkea vain pitämällä satamat auki. Onhan noi Jenkkien satamat myös melko kivikautisia kun vertaa Kiinan puolelle, mutta Kiinassa ei toki olekkaan ammattiliittoja hidastamassa kehitystä tai antamassa työntekijöiden oikeuksien haitata toimivaa linjastoa.