ZIM Kingstonin haverissa menetettyjen konttien määrä on noussut tarkastuslaskennassa 106:een. Mitenhän tuossa vastuukysymykset menee, jos joku pienempi alus törmää sellaiseen ja saa vuodon? Tai jopa uppoaa?

Itse ZIM:in kurssi ei näytä isommin reagoineen koko tapahtumaan, samaa pientä heiluntaa kuin aiemminkin.

Näyttöhän tuossa on lähes mahdotonta. Purjevene kun törmää pimeällä merellä kelluvaan konttiin, niin kenen kontti se oli?

Joskus on ollut jotain kaavailuja kontteihin tulevista suolatulpista tms venttiiliratkaisuista, eli ne uppoaisivat muutaman viikon kellumisen jälkeen.

Taatusti ei tule: isoa rahaa ei kiinnosta (maksaa) ja pieniä ei kuunnella.

Tässä alla todetaan yhden puheenvuoron sisällä kontteja tippuvan mereen vuosittain 10000 kpl ja toisena lukuna 20000 kpl. (Toka puheenvuoro, Brian Simpson)

Linkki on 11 vuotta vanha.

“Niin kauan kun omistajia ei tunneta ja kun kontteja ei voida tunnistaa ja paikantaa, konttien palauttamisen ja vahingonkorvausten suhteen ei voida tehdä mitään.”

(Dominique Riquet)

Jos laiva ei uppoa tai muutu korjauskelvottomaksi, ei tällä ZIM:in arvostukseen ole vaikutusta. Tietysti alus on korjauksen ajan pois käytöstä, joka vaikuttaa jonkin verran, mutta sekin hukkuu laskennallisesti pieneksi. Vakuutuksethan korvaa vahingot asiakkaille.

Onkos tossa @DayTraderXL 50,5$ hujakoilla jotain vastusta kun jostain siitä näyttäisi Zim korjailleen muutaman kerran?

Laitoin tän pörssien suunta ketjuun niin laitetaan tännekkin jos joku konttimies ei bongannut.

En lainaile jutusta sen kummemmin kun helposti luettavissa, mutta kertoo Jenkkien hallituksen ja kenttäporukan suurista erimielisyyksistä mikä satamissa on vikana. Nythän tilannetta on pyritty korjaamaan lähinnä 24/7 satamilla ja sakoilla odottaville laivoille. Tainnut johdolta kuulua myös lausuntoja “se korjaa pian itsensä”, mikä ehkä osittain kertoo siitä että tilannetta johtamaan on palkattu ihmisiä joilla ei ole satamista, meriliikenteestä ja logistiikasta kokemusta.

Pyrin olemaan fomottelematta mutta sen verran tankattu että lienee myöhäistä. Triton konttilaatikko lafka tavallaan avasi skenen osarit ja itsekkin tuplasin swingin kun markkinat avasi sen kanssa tiistaina miinukselle kunnes nousu lähti. Costamare dyykkas sitten perinteisesti, tekee sen melkein joka osarista ja nousee viiveellä. Costahan julkaisi loistavan ennusteiden mukaisen osarin jääden muutamia senttejä ennusteiden epseistä mutta samalla ennusteiden tavoitehinnat on melko kaukana nykykurssista että aivan loistava osarihan se oli tällä hinnalla.

Tosta linkkaamastani tekstistä voi tosiaan jokainen tehdä omia päätelmiä ketä tilanteesta uskoo. Onhan siinä aina omat riskinsä sijoitella peakin aikana. Toki tässä kelattu kuukausi q4:sta hirveillä ratehinnoilla että jokainen hetki sataa kassaan rahaa. Konttilafkat itse ei ainakaan usko pikaiseen helpotukseen. Toki siinä on aina se perinteinen riski että lafkat on yltiöoptimistia botski investointeineen, mutta ainakaan vielä mielestäni mikään ei ole vihjannut että tilanne olisi korjaantumassa nopealla aikataululla.

Tradewindsin jutut maksumuurin takana niin laitetaan kuvakaappaus:

Aikataulu veikkausta uusista botskeista. Alhaista aina 2023 q3 asti ja tässäkin voi ottaa huomioon tehtaiden sulkemiset energiakriisistä johtuen. Tilanne jatkunee talven yli ja siitä seuraavan mahdollisen aikataulujen viivästykset.

Itse aina pyrin hakemaan tukea myös sieltä, missä on paljon tehty kauppaa. Sehän kertoo osittain siitä, kummalla puolella profit-rajaa suurin osa sijoittajista on (vaikuttaa psykologiseen paineeseen). POC edellisen heinäkuun lopun lown 33.71 jälkeen on 48.55. Ollaan päästy sen yläpuolelle, mikä on positiivista. Toisaalta ollaan juuri myös sen kaupankäyntialueen (elokuun loppu ja lokakuun loppu) ylätasoilla, jossa on selvästi tehty akkumulaatiota (haettu hintatasapainoa, josta on pompattu ylöspäin).

Weekly higher low 42.14 on vahvistunut (daily up trend) ja seuraava vastus 51.88 pitäisi saada rikottua. Se jälkeen on ulappa vapaa, aava meri edessä ja taivaanrannassa häämöttää ATH

Mainio juttu “kentältä”, joskin hieman mietityttää, kun “rekkakuskilta” tulee noin viiltävän tasokasta funda-analyysiä. Onhan sitä kai ollut aikaa jonoissa miettiä ja jäsennellä

Mutta eipä se taida joo virtauksen pullonkaula siellä merillä olla, vaan nimenomaan ketju kuivalla maalla, satamista eteenpäin. Toistaiseksi rateindeksitkin piirtää sitä tunturia, mikä tosin voi edelleen olla vuosien päästä katsottuna terävä piikki, mutta ei mene kyllä mun järkeen mitenkään ajatus, että tällainen kaaos nopeasti selviää. Nyt on maailman liukuhihna kurtussa ja ajettu rullalle, hihnasto pitäisi pysäyttää että saisi korjattua. Not happening!

Loppukaneetti tossa stoorissa oli kyllä sijoittajan kannalta hyvin pahaenteinen, “this is the new normal”.

EDIT: ei ollut tarkoitus rekkakuskeja dissata, tuossa jutussa vaan on ihan valtavasti syvyyttä, johon harva pääsee ammatista riippumatta!

Joo, toisaalta jos asiaa alkaa miettimään kuka tietää satamien ongelmat ja vaikka ihan Suomessakin varastojen logistiset ongelmat yms niin kyllä se yleinsä on se duunari eikä se johtoporras jollei sillä ole kokemusta käytännöntasolla. Norsunluutornista katselemisen sanomiselle on usein ihan paikkansakkin😅. Mutta siis hienoa että tällaisia kirjoituksia tulee ja hyvin jäsennelty teksti koska jossei moni analyytikko ymmärrä tuota koko logistista kompleksia niin vielä harvempi suomalainen tajuaa vaikka miten jenkkien ammattiliitot vaikuttaa asiaan.

Jottei ole nollapostaus niin noissa rateissa on vielä se “tukeva” puoli että niistä saatava kassavirtahan jaetaan esim osinkoina jälkikäteen. Eli esim Minzmyer kirjoitellut miten suhteessa laskeviin rateihin, niin aiemmassa huippusyklissä esim Costamare on paukuttanut sijoittajille ylituotta pitkään ratepiikin jälkeen. Osasyynä lienee myös sopimusten kesto eli miten hedgetty.

Linkataan tähän ketjuun, missä tämän alueen bullerot mörnii. Melko bullish- olo tulee kyllä tuosta jutusta sekä container- että tankkerimielessä.

Sitten kokonaan toista keskustelua:

Se on just näin, tässä vain häkellytti näkemyksen kokonaisvaltaisuus!

Ja vielä vähän uutta asiaa.

Näemmä Losissa alkavat nyt sitten sakottamaan jos ei kontit liiku. Saas nähä mitä tekee rateille. Vaikea hahmottaa mitä tuo nyt sitten tarkoittaa oikeasti, varmaan alkavat Losia välttelemään jne…

Under the 90-day policy, ocean carriers will be charged $100 per day, increasing in $100 increments per container per day, for containers scheduled to move locally by truck that dwell for nine days or more, and for containers scheduled to move by intermodal rail that dwell for six days or more. The total cost for the first five days, for example, would be $1,500.

Joo tähän yritin aiemmin viitata noilla hallinnon ratkaisuilla sakottaa botskeja aivan kuin ne huvikseen siellä seisoisivat. Tosta oli aiemmin jotain uutista ja nyt ilmeisesti selkeytyi. Oli aiemmin 3pvä jälkeen mutta nostettiin nyt 6:teen päivään. Twitterin shipping miehet/naiset pitivät tilannetta taas yhtenä bull asiana lukuisten poikkeusten joukkoon ja Mintz sanoi että sakot menisi tilaajan maksettavaksi. En kyllä itse hahmota miten tilanne käytännössä toimii? Laivat ovat jossain muualla parkissa? Eikai missään muussa satamassa ole infraa sen paremmin, tai eiköhän se idea alunperin ole että Losissa on paras logistiikka purkaa tai noita olisi jaoteltu jo aiemmin🤷🏼♂️.

The supply chain is complex and interconnected, and we welcome initiatives that will enhance the flow of containers through ports and the supply chain as whole. At this stage, the press release from the Ports of Los Angeles and Long Beach announcing demurrage fees on ocean carriers raises more questions than it answers.

We will need to see what any official action includes in the end, but the information to date does not indicate an approach that can be expected to incentivize cargo owners to pick up their cargo from the ports.

As described the fee is on the ocean carrier, but the control over when the cargo is to be picked up sits with the cargo recipient. Having the ocean carrier pay more does nothing to encourage the cargo interest to pick up the cargo; therefore, the incentive does not reach the party that needs to come to the port to remove the long-dwelling cargo.

We look forward to further dialogue to continue to investigate ways of alleviating the pressure on supply chains.

Näemmä tietävät että syy on myös heissä (eli Port of LA) ja hyvin ehdollisina tuovat sakotusjärjestelmän esiin. Toteenpano lienee vasta kuun puolivälissä - enemmän tuntuu vain pyrkimykseltä tehostaa muiden kuin satamaoperaattorin toimintaa…

Yksi seikka, jota olen itse miettinyt, ja jota ei ole missään mainittu kiinan satamien osalta: Kiina tuntuu haluavan desinfioida kaiken, mikä liikkuu. Ilmeisesti olympialaisiin valmistautuminen on yksi seikka, joka on saanut keskushallinnon määräämään desinfiontitouhun ihan absurdiksi. Miten se näkyy Kiinan satamissa? Löytyykö listalta Shanghain seiloreita?

Tästä ei ole kyllä itsellä mitään aavistustakaan. Sen tiedän että tiukat koronasäädökset teki Kiinan satamista aika helvettiä, mutta olettaisin että tämän hetkinen ongelma on enimmäkseen Jenkkien päässä. Itse satamathan Kiinassa ovat erittäin hyvät ja automatisoidut Jenkkeihin verrattuna, eikä siellä liene mitään ongelmaa pakottaa ihmisiä millä palkalla tahansa painamaan pitkää päivää.

“Given the earnings momentum is likely to remain on a high level, the Executive Board of Hapag-Lloyd AG has decided today to raise its earnings outlook. 2021 Group EBITDA is now expected to be in the range of EUR 10.1 – 10.9 billion (previously: EUR 7.6 – 9.3 billion) and Group EBIT in the range of EUR 8.7 – 9.5 billion (previously: EUR 6.2 – 7.9 billion),” the company said.

Eli Hapag Lloyd nosti ennusteita. Osari tulee 12.11 mutta tuli ensimakua. Hyvä pointti myös että kertoivat odotuksissa olevan että q4>q3. Se siitä kuukauden takaisesta ratejen äkkiromahduksesta. Maerski oli joskus ensi viikolla tiedottamassa lmat luvut.

Jos multa kysytään niin eipä ihmeempiä. Pohjaongintaa noihin taidetaan lähinnä tehdä ja ratet seuraa joskus ensi vuoden q4 tai -23 keväällä? Toki Scorpparit ei mikään ihan ilmainen lappu ole tähän vaiheeseen että sinällään en tosiaan ihmettele tuota että ottaa varaslähtöjä sinne 18-20$ vain palatakseen takaisin, mutta kuka noista tietää mihin asti markkinat katsoo🤷🏼♂️. Scrapping puolta olisi kiva nähdä jostain tarkemmin kun kuulee sieltä täältä jotain satunnaisia romutuksia. En sitten tiedä saako fiksummat tälläkin osarikierroksella luettua rapsoista tuleeko joillain kohta se aika vastaan kun kassan puolesta aletaan vanhaa botskia romuttamaan. Jotain ratejen nousu uutisia olen aina välillä nähnyt mutta samalla sitten romahdusta takaisin alas, mutta en kyllä kieltämättä tankkeripuolta tällä hetkellä yhtä ahkerasti seuraa. Vähän pitänyt priorisoida vapaa-aikaa.

Kyllä mä tohon 2019 kulutuksen saavuttamiseen uskon joskus ensi kesänä JOS lentoliikenne ensi kesälomilla rullaa lähes entiseen malliin. Sehän se olis Scorppareille tärkeää.

Onhan tossa sitten vielä villinä korttina gas to oil switch eli kalliin kaasun vaihtaminen mahdollisuuksien mukaan öljyyn ja kun ei vielä olla saavutettu kylmiä aikoja niin oikein kylmänä talvena lisääntynyt kulutus yhdistettynä normaalia kausivaihtelua pienempiin inventaarioihin, mutta en mä tästäkään tiedä mitään sen tarkempaa että onko se edes product tankkereille olennainen asia tutkia. Saa joku viisaampi kommentoida. Lähinnä olen sitä puolta tutkinut öljyn hinnan kannalta kun omistan raaka-aine puolta ja tankkeri positioni lähinnä kelluu odottaen sitä parempaa huomista.

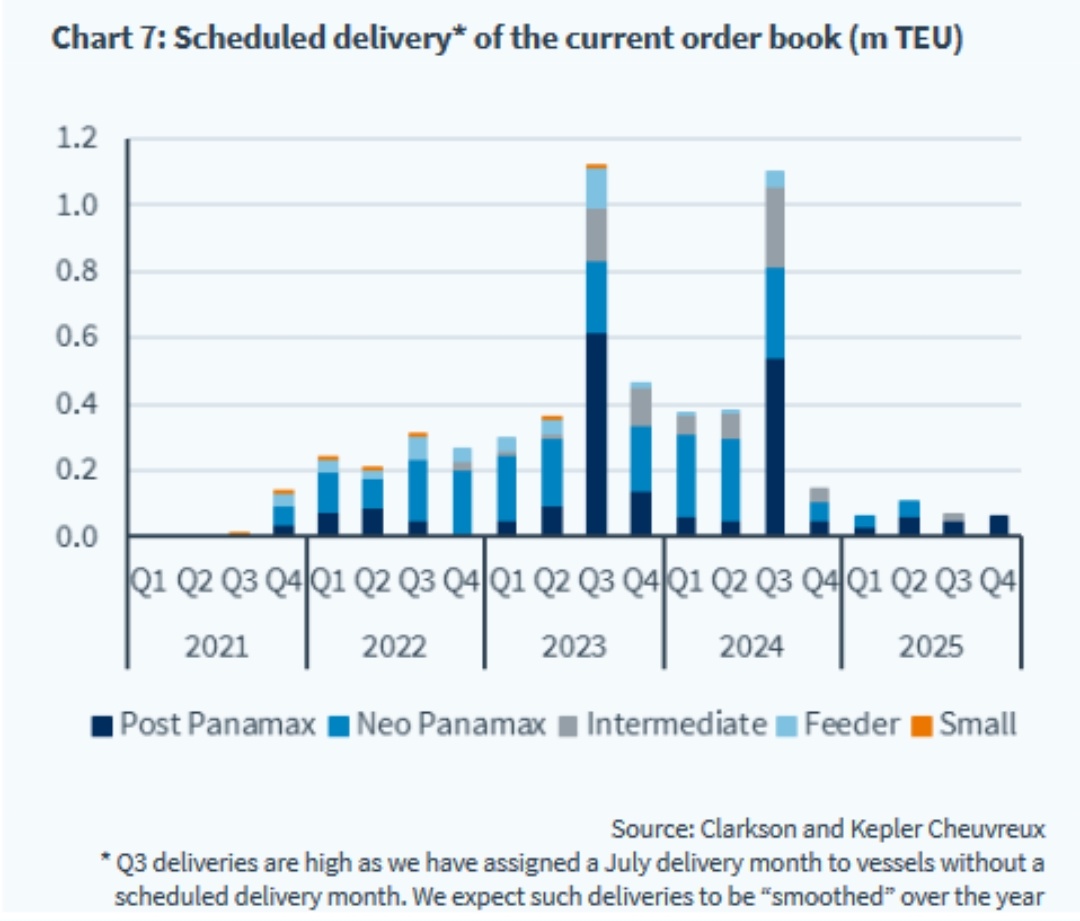

Uusien tankkereiden toimitusten osalta näyttää että vuonna 2023 tahti tulisi selvästi hiipumaan:

Tilauskirjojen oheneminen, vanhojen tankkereiden kiihtyvä romuttamistahti ja siihen päälle vielä koronaa edeltävälle tasolle palautuva öljyn/jalosteiden kysyntä ovat kaikki äärimmäisen positiivisia tekijöitä tankkereiden omistajien kannalta. Se milloin tämä tulee näkymään rateissa on vielä kysymysmerkki, ensi vuonna tai viimeistään vuonna 2023 lienee tällä hetkellä se paras arvaus.

#container:

Maerski rokkasi kuin hirvi ja mielenkiintoisen kommentin oli kaikkia muitakin linereita ajatellen CEO konffapuhelussa heittänyt, erityisesti tuo Q1 2022:

“The third quarter was the best quarter in the history of the company and we’re actually delivering a quarter that is better than the best year for the company,” he continued, reporting that both Q4 2021 and Q1 2022 will be on par with the third quarter’s record performance “as demand remains strong as far out as we can see in our booking data.”

Tänään vähän kyykännyt koko shipping sektori. En oikein muuta selitystä keksi kuin baltic dryn dropit. Eli drybulk droppaa niin myydään mm containereita😅. Etenkin viimeaikoina nähnyt että sijoitus some on täynnä noita missä kysellään paljonko tämä ja tämä drybulk rate droppi vaikuttaa Zimiin tms tai laitettu perään hastageina pelkkiä konttilaivoja. En nyt itsekkään ole jokaisen salkkuni firman kanssa 100% tietopankki alasta/firmasta, mutta silti vähän hämmentää täysin summassa eri shippingsektoreihin sijoittaminen tietämättä edes missä segmentissä ne edustaa. Oh well🤷🏼♂️.

Joo se on kyllä usein juurikin näin että koko shipping, ehkä poislukien tankkerit, vetää yhtenäisenä joukkona eikä mitään syytä edes ole.

Täytyy vain nauttia omasta informaatioedusta ja hyödyntää tilaisuuksia

Toisaalta markinoilla monta peluria ja kaikkien motiiveja vaikea arvata tai arvioida. Joskus voi olla vain sattumaa?

Mutta siltikin olen itse törmännyt artikkeleissa ja muualla tuohon Baltic dry indeksin perusteella tehtyyn arvioon konttivarustamojen menestyksestä ja ihmetellyt tiedon ohuutta. Täsmennetään vielä, eli Baltic dry on irtolastialusten (kivihiili, rautamalmi, vehnä jne. - irtonainen siis vs. kappaletavara) päivävuokra indeksi.

Tankkereiden Q3 tuloksethan ovat surkeita kuten odottaa saattoi mutta pikku hiljaa näkymät alkavat kääntyä positiivisemmiksi. Euronavin rapsasta lainattua:

Jos ja kun hakemalla haetaan syitä tämän päivän kurssidropille ZIM+ muutkin containerit:

World Container Index - 04 Nov

Drewry’s composite World Container index decreased 4.9% to $9,195.41 per 40ft container this week.#### Our detailed assessment for Thursday, 4 November 2021

The composite index decreased 4.9% this week, but remains 252% higher than a year ago.

The average composite index of the WCI, assessed by Drewry for year-to-date, is $7,293 per 40ft container, which is $4,701 higher than the five-year average of $2,592 per 40ft container.

Drewry’s World Container index composite index decreased 5% and reached $9,195.41 per 40ft container, but is 252% higher than the same week in 2020. Freight rates on Transpacific Eastbound lanes, Shanghai – Los Angeles dropped 10% or $1,119 to reach $9,857 and Shanghai – New York fell 7% or $887 to reach $12,667 per 40ft box. Similarly, spot rates from Shanghai – Genoa declined 3% to $12,693 and Shanghai – Rotterdam dropped 2% to $13,798 per feu respectively. Rates on Los Angeles – Shanghai and Rotterdam – New York fell 1% each to reach $1,288 and $6,123 per 40ft container. Rates on New York – Rotterdam and Rotterdam – Shanghai hovered around previous weeks level. Drewry expects rates to remain steady in the coming week. Drewry - Service Expertise - World Container Index - 02 May