Ylläolevista viesteistä huomioiden:

Pitää muistaa että tankkerialuksien bunkkerin hinnalla on suuri vaikutus varustamon liikevoittoon.

Kaikki Scorpio tankersin alukset menevät kanavasta läpi. Se ei taida kuitenkaan olla nyt olennaista kun puhutaan dirty puolen ratejen noususta. Scorpio toimii product puolella. Painetta sinnekin saattaa toki tulla, mutta se ei toistaiseksi ole näkynyt hintojen nousuna. Pitää tulla melkoinen piikki kysyntään, jos product puolen paateilla aletaan crudea toden teolla kuskaamaan.

3 tykkäystä

Vielä noista Ratejen seuraamisesta. Brokerit tosiaan raportoivat diilejä itse raporteissaan sekä Baltic Exchangeen. Tankers (balticexchange.com) (Huom! viikon ilmainen kokeilujakso - ei siitä paljoa iloa taida olla vaikka koordinoitaisiin vähän?)

Tuolla bannerissa näyttää juoksevan kokoajan indeksoidut ratet eri alustyypeistä.

Arvaisin Blomman terminaalissa näkyvän ja varmaan vielä eritellymminkin. Ehkä nuo viikottaiset raportit lopulta on riittävä osakkeiden arviointiin. Toki tällaisen dynaamisena hetkenä voisi ottaa myös kokeilun. No itse ajattelin mennä nyt positiolla tästä läpi vanhalla tyylillä.

Kiitos kaikille hyvistä ja asiallisista vastauksista.

Meikämandoliini aika kujilla vielä tankkeripuolella, pohtien scorppari-omistustani.

1 tykkäys

Yritin googlailla product puolen tuontia Venäjältä/alueilta johon sota vaikuttaa melko huonolla menestyksellä. Tämä siis Scorppareiden näkökulmasta, että lisääntyykö product puolen kuljetusmatkat, jos Venäjän product vienti hyytyy täysin. Onko kellään tähän tarkempaa tietoa? Statistan mukaan petroleum product viennin arvio 2020 oli n. 70 miljardia, mutta tästä on vaikea tehdä tarkempia johtopäätöksiä.

1 tykkäys

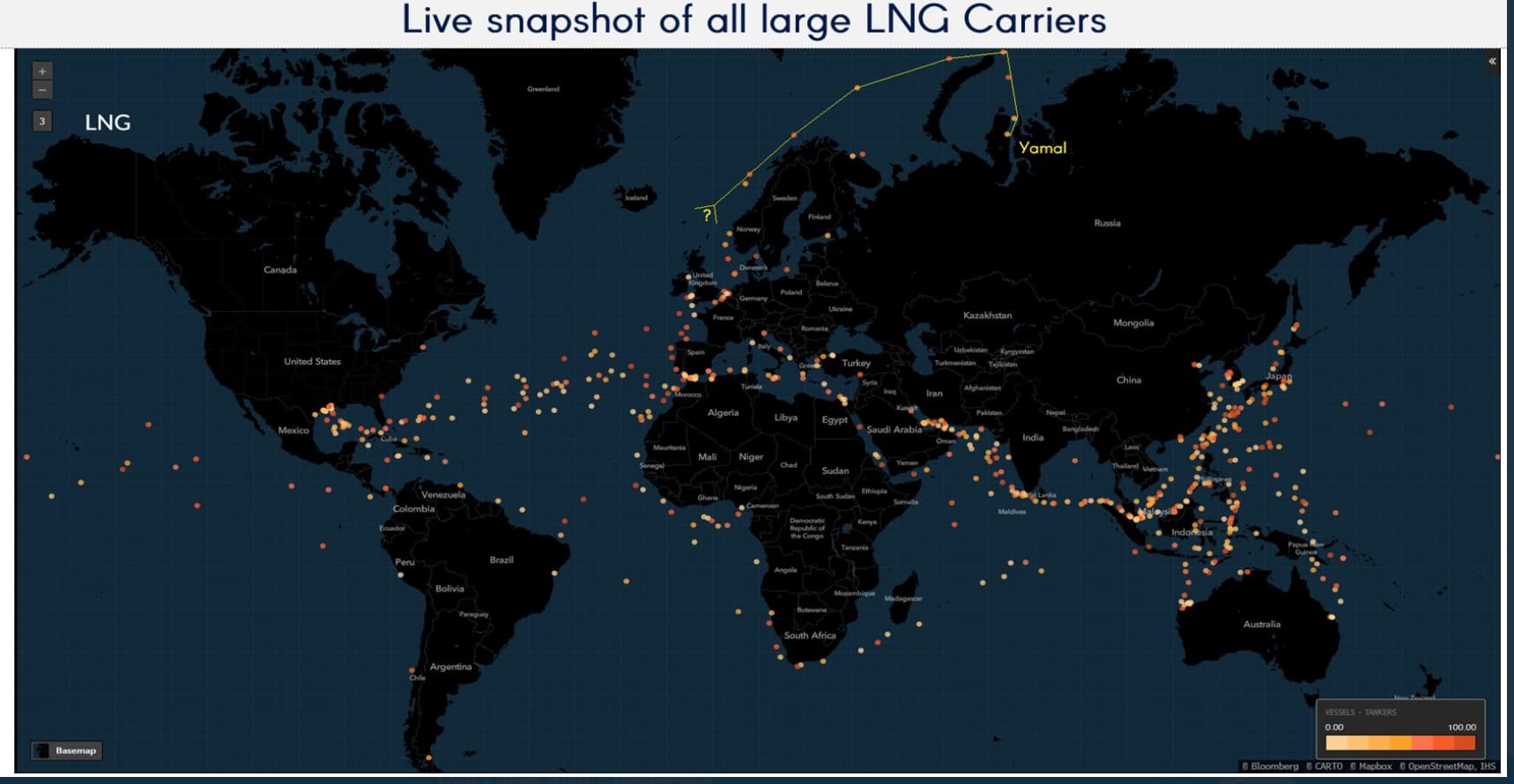

lng

On niin hieno kuva Hannisdahlillta twitterissä, että pakko jakaa. Karttaa kannattaa hetki tuijotella ja antaa ajatuksen lentää!

A little snippet on potential #LNG #shipping trade disruptions from our monthly report below:

— Joakim Hannisdahl (@JHannisdahl) March 1, 2022

"Russia is also a major LNG exporter through their Yamal terminal, with vessels facing daunting travelling distances besides the short season when the Northeast Passage is open" pic.twitter.com/NaSRsztglI

2 tykkäystä

Ilmeisesti Ust-Luga toiminut Itämerellä vientisatamana tuotteille?

Alkaa olla aika hiljaista tankkereiden osalta nyt tuo liikenne tänään Suomenlahdella. Letka kulkee lähinnä pois päin, paitsi Venäläiset alukset.

Tuossa etelään menevässä letkassa paljon tuotetankkereita, joilla määränpäänä Rotterdam ja Antwerpen (from ULU).

Toinen vientisatama ainakin Mustallamerellä (Novorossijsk).

Kait tuotteissa vähän riippuu mistä tuotteista kyse?

Kerran sain hivenen haastateltua erään jalostamon edustajia ja ymmärsin jalostamojen tyypillisesti ajavan erissä. Eli yhdessä erässä saadaan tiettyjä tuotteita mixinä ulos. Nuo pitää suunnitella kuukausia etukäteen ja se toisaalta määrittää mitä raaka-aineita tarvitaan (eri laadut raakaöljyä). Eli raaka-aineet on jo varastossa hyvissä ajoin ja ne määrittävät mitä tuotetaan. Pientä viilailua voidaan tehdä lähempänä, mutta siinäkin on omat rajoituksensa.

Nyt sitten ne jotka jalostamojen asiakkaista nojasivat Venäjän toimituksiin varmaankin yrittävät varmistaa tuotteet uusista paikoista omiin tarpeisiinsa (esim. prosessiteollisuus, voimalaitokset, bunkkerit, jatkojalostajat ja isot kauppahuoneet).

Eli isoin kysymys on kuinka mittavaa roolia nuo Venäjän jalostamot näyttelevät isossa kuvassa? Onko noista tullut jotain tuotteita mitä muut eivät tee? Ja toisaalta kuinka paljon Venäjälle tuodaan/tuotu tuotteita?

En tunne markkinaa riittävän hyvin, että uskaltaisin edes esittää arvausta. Ehkä isoin vaikutus on sillä että nuo Venäjän raakaöljy laadut poistuvat osittain markkinoilta ja tällä sitten vaikutuksia mitä jalostamot haluavat ja voivat tehdä. Jos jostakin tuotteesta syntyy pulaa ja se on kriittinen, niin sitä ollaan varmasti valmiita hakemaan kauempaakin.

Edit. pientä viilailua

3 tykkäystä

Näissä on se riski jos ottavat sanktiofirman tavaraa kyytiin ovat sen jälkeen itse Amerikan hylkylistalla vaikkakin energiaa oli rajattu ulos

Opec ei eilen ainakaan lähtenyt lisäämään. Mutta seuraavat tilannetta.

2 tykkäystä

Bofa nosti Scorpion tavoitehintaa 23$ taalaan nousevien ratejen myötä.

11 tykkäystä

Täällä ei ole taidettu pahemmin käsitellä Hunter Group ASA.

Hunter Group on pieni tankkeriyhtiö ja joskus ostin sitä kun sen toimari alkoi ostaa lappuja isompia määriä.

Kun pakotteet on päällä, niin uskoakseni Hunter Groupinkin tankkereille pysyy kysyntä hyvänä öljyn kuljetuksia silmällä pitäen.

Viime vuonna Hunter Group maksoi pientä osinkoakin, joka on ihan kiva ns. senttiosakkeelle.

Feb 24 (Reuters) - Hunter Group ASA :

Q4 NET PROFIT 520,000 USD

Q4 TOTAL REVENUES OF USD 9.12M

Q4 TOTAL OPERATING EXPENSES OF USD 6.82M

Q4 EBITDA OF USD 5.55M

Mitä mieltä muut ovat tästä?

En itse näitä ainakaan ole myymässä, vaan jos osakkeet halpenevat, niin taidan ostaa lisää…

3 tykkäystä

#Container

Mitäs tuntemuksia palstalaisilla on konttifirmoja kohtaan? Itse olen Maerksin suuromistajana (2 kpl osakkeita ostettu halvalla seurantaan joskus) tottunut firman verrattaen suureen volatiliteettiin, joka on tähän asti ollut ystäväni. Iso vola, isot nousut.

Maersk, kuten muutkin suuret, laittoi Venäjälle toimitukset säppiin. Monet kuitenkin näkevät tämän tuovan enemmän nousupaineita rateihin. Tämä Business Insiderin artikkeli povaa jopa kolminkertaistumista, joka todellakin kattaisi Venäjän liiketoimintojen hupenemiset. Lisäksi pidän container firmoja hyvin hinnoitteluvoimaisina, joten polttoaineiden hinnan nousu ei minua huoleta.

Sormi on Maerskin kanssa käynyt usein myyntinappia koluamassa, mutta olisikohan nyt aika ostaa lisää? Tuliko sykliin Ukrainan sodan vuoksi “lisävuosi”?

Tämä kirjoitus on kontteihin liian vähän perehtyneen boomerin pohdiskeluja.

2 tykkäystä

#Container

Odottelin tarttuisiko joku toinen tähän, mutta vastauksia ei ole näkynyt niin yritän selventää omia ajatuksia konttimarkkinoista.

- Itse Venäjälle mennyt liikenne konttien osalta on ollut suhteellisen pientä. Eli konttimarkkinoihin suoraan en usko Venäjän kiinni menon haittaavan juurikaan.

- Öljynhinnan nousu ei ole laivojen operoijille kovinkaan hyvä asia. Polttoaine on hyvin merkittävä kustannustekijä (>50% matkakustannuksista) ja nyt VLSFO on >$1000/ton (>2x viimeisen vuoden aikana). Varmasti suojauksia hinnan nousuille on suurimmilla pelureilla, mutta silti.

- Ukraina on ollut merkittävä merenkulku henkilöstön lähde. Ymmärrettävistä syistä johtuen heillä on nyt parempaa tekemistä kuin lähteä merelle. Eli mahdollisesti miehistön palkkakustannuksin tällä olisi vaikutusta. Tosin konttilaivassa päiväkustannuksista miehistön osuus on melko pieni (näillä charter rateilla varmaan noin 20%). Ja onhan muitakin Eurooppalaisia maita, joista tulee paljon merenkulkijoita sekä koko Aasia. Enemmänkin uskon muiden seikkojen nostavan miehistökustannuksia.

- Laivojen päiväkustannukset ovat nousseet melko paljon. Yli 20v vanhat ~2000TEUn aluksesta saa maksaa liki $40000/day. Toki isoilla linereilla (laivojen operoijat siis) on omaa tonnistoa, mutta kyllä niihinkin on sitoutunut pääomaa. Ja uusien alusten hinnat ovat pompanneet selkeästi ylöspäin ja aikanaan nekin pitää pystyä maksamaan. (BTW en välttämättä ole niin huolissani tuosta fleetin kasvusta, koska satamat ovat se rajoittavin tekijä. Eli laivat vain ajavat sitten hitaammin sekä vanhaa kalustoa poistuu markkinoilta, koska ne on aikanaan rakennettu ihan toisenlaiseen markkinaan).

- Muu inflatorinen kehitys vaikuttanee varaosien, kunnossapidon etc. hintoihin, eli kustannukset kautta linjan nousussa.

Eli hyvin paljon kysymys on tuosta yleisestä kysynnän kehityksestä ja lopullinen arvio sijoituksen kannattavuudesta kannattaa peilata siihen miten uskoo yleisen talouden kehittyvän jatkossa. Ja tämä on varmaa se hankalin kohta arvioida? Rahtien hinnathan nousivat huomattavasti nopeammin kuin tuo kustannuspuoli ja siellä on vielä paljon varaa kustannuksille nousta. Se miten paljon mahdollista nousupainetta vielä on, lienee ihan uskon asia (ja siis miten yleinen talous kehittyy).

Oma positio on konttilaivoissa tonnage provider puolella on sikäli helpompi, koska tuo yleisen markkinan kehitys iskenee viiveellä (alukset hyvillä hinnoilla pitkillä sopimuksilla). Tosin tarkkana tuossakin saa olla, koska en ihan täysin usko sopimusten arvoon markkinoiden kääntyessä heikoiksi.

Eli ainakin itsellä ajatukset enemmänkin keventämisen puolella tämän segmentin osalta, mutta tähänkin voi mennä parhaassa tapauksessa vielä joitakin vuosia.

Edit. Pientä lisäilyä miehistö pohdintaan

6 tykkäystä

Joo meinasin jotain kommentoida kun seurasin skeneä niin paljon tossa vajaan vuoden ajan, mutta olen aika pitkälle vaihtanut sektoria shippingin sisällä ja mitä sivusilmällä seurannut niin ei mitään selkeää konsensusta ole sodan vaikutuksesta markkinaan.

Tosta öljynhinnasta olen kuitenkin lukenut että se saattaa olla jopa positiivinen asia. Eli kulutus ja vauhdin hidastaminen ei luonnollisesti mene lineaarisesti vaan kun se laiva seilaa hitaampaa niin kulutus laskee suhteessa enemmän.

Mitä tämä tarkottaa käytännössä on säästetään kulutuksessa->hitaampi vauhti->vähemmän vapaita laivoja → rateilla painetta nousta/pysyä ylhäällä. En muista kuka noista kirjottanut mutta tod näk konttiexpertti Mintzmyer. Logiikkana varmaan kärjistetysti sama kuin satamissa näin maalaisjärjellä. Eli satamatukokset laskivat volyymia mutta nostivat suhteessa enemmän rateja.

8 tykkäystä

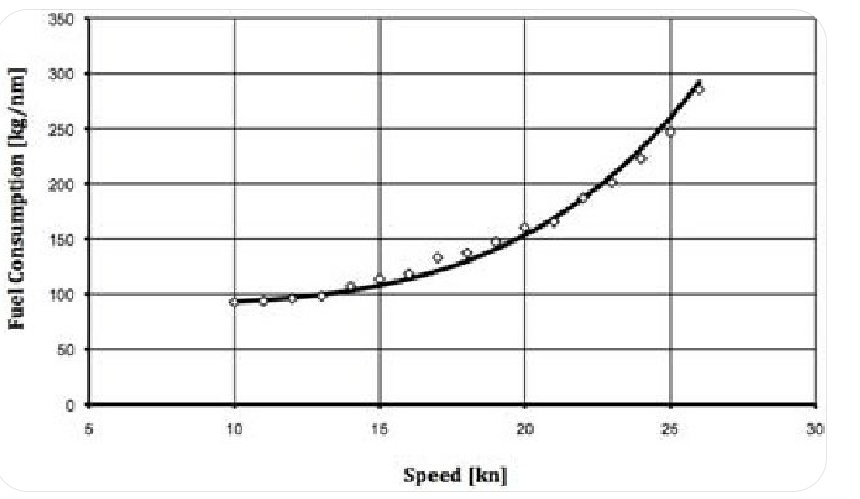

Juurikin näin. Tuo polttoaineenkulutus kasvaa suhteessa tehoon (tai nopeuteen) aikalailla kolmanteen potenssiin. Hidastamalla laivoja saadaan todella suuret säästöt. Polttoainekustannukset kattavat jopa 75% kuluista isoissa laivoissa. Esimerkiksi vuonna 2008 konttilaivojen nopeudet oli keskimäärin 24 solmua, mutta korkeiden polttoainehintojen takia alkoi nykyinen “slow steaming” era, ja nopeudet on pudotettu keskimäärin 18 solmuun.

Tämmöiset hetkelliset hintapiikit luovat painetta ratejen nousulle konttipuolella varsinkin koska rahdattavan tavaran määrä ei lähtökohtaisesti laske. Jos nopeuksia hidastetaan, ei pystytä tyydyttämään rahtaustarvetta. Ainoa keino lyhyellä aikavälillä on nostaa rateja jotta myös nopeuksia saadaan ylös. Itse olen laivasuunnittelua opiskellut ja tutkinut lopputyössä juuri näitten hintojen vaikutusta päästöihin, nopeuksiin ja laivueen kokoon.

12 tykkäystä

Juu, mutta konttilaivoissa on myös reefereitä (sekä muut sähköntarpeet) ja niiden kylmänä pitämiseen tarvittava polttoaineen määrä taas kasvaa matka-ajan pidentyessä. Eli on olemassa miniminopeus, jota hiljaisempi vauhti kasvattaa matkakustannuksia.

Noin yleisesti, jos rahtihinnat on korkealla, on kannattavampaa ajaa enemmän keikkoja (eli putket punaisena). Tämä taas tulee noista päiväkustannuksista, eli sitoutuneesta pääomasta. Pääoman tuottoaste jää heikommaksi (siis omistetuille operoitaville aluksille) vauhdien hiljentyessä.

Nyt tosin konttilaivoissa tuo merimatka ei ole se ajuri oman ymmärryksen mukaan, vaan satamien käsittelykyky sekä konttien puute (niitäkin on tullut ja tulossa lisää).

Siis ei aivan yksinkertaista ![]()

5 tykkäystä

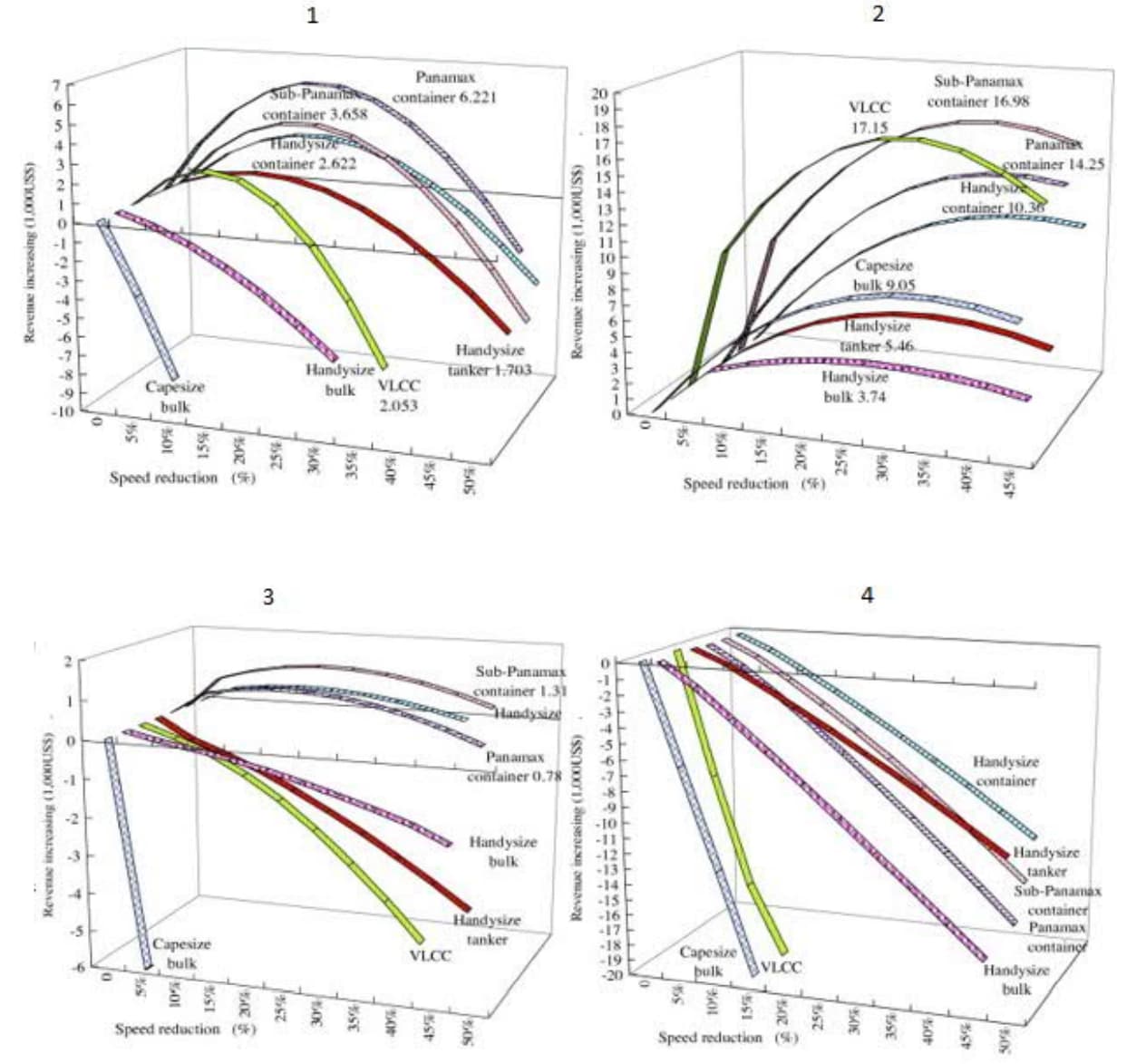

Kyllä. Ymmärtääkseni tämä on kuitenkin jossain 12-14 solmun paikkeilla ns. super slow steaming. Tässä alla on kuvaajia eri tilanteista. Hidasajolle tilanne 2 on optimaalinen. Nopeuden vähennyksen tuottamat hyödyt (maksimaaliset tuotot) cäppää jossain tuolla -25-45% paikkeilla riippuen laivatyypistä. Näissä toki vertailun kohteena nuo 2008 luvun nopeudet (eli ainakin konttilaivoissa 24 solmua).

- Polttoaine kallista - Ratet korkealla

- Polttoaine kallista - Ratet alhaalla

- Polttoaine halpaa - Ratet alhaalla

- Polttoaine halpaa - Ratet korkealla

Mutta jotta hommat muuttuu vaikeammaksi niin puhutaan hetki reiteistä. Tässä dataa tuolta 2008-2009 ajoilta. Viivat kuvaavat polttoainehintojen vaihteluväliä. Eli kun rahtaaja päättää kulkea hitaammin, hän tekee suuria säästöjä polttoainekustannuksia, mutta samalla voi tehdä vähemmän matkoja. Nämä pylväät kuvaavat reittien polttoainehintojen break-even pisteitä hidasajossa.Tästä voidaan todeta, että pitkän matkan reitit ovat kannattavimpia näissä tilanteissa. Loogisesti ajateltu tämä johtuu siitä että satamissa tulee oltua vähemmän ja merellä enemmän, jolloin näillä polttoainesäästöillä on isompi merkitys. Eli vaikka tuo Australia/oceania reitillä on järkeä vain hidastaa jos polttoainehinnat ovat tuolla $568/ton, kun taas multi-trade eli valtamerin ylittävillä reiteillä $259/ton hinnoilla hidastamalla voidaan jo kasvattaa tuottoja.

Pahoittelen kuvien laadusta.

10 tykkäystä

TALOUSSANOMAT

Amerikkalaismedia: Yhdysvallat aikoo lopettaa öljyntuonnin Venäjältä

Posi vai nega tankkereiden crude ja product puolelle (STNG)?

Sit viel päivittyneistä rateista

2 tykkäystä

#container

Tässä se nyt olisi. Jäätävä ZIMin tulos!

Onhan tämä melkoista että EPS vuodelta 39$ ja osake edelleen 70$. Tältä vuodelta odotettavissa samanlaista tulosta.

11 tykkäystä

Kova tulos ja hyvin vaikuttaa olevan pullat uunissa myös tulevaan. Tämä oli mielestäni mielenkiintoinen nosto: ” with 28 eco-friendly LNG dual-fuel container vessels due to be delivered to us between 2023 and 2024, which could account for 40% of our operated capacity.”