#Container #Tanker #Shipping

Monissa keskusteluissa on aiemmin nostettu esille tulossa olevat alukset telakoilta. Eli ainakin konttilaivoissa ja bulkkereissa sekä kenties pienemmässä määrin tankkereissa telakoilla melko paljon tonnistoa tulossa markkinoille lähitulevaisuudessa.

Mutta tilanteet kehittyvät vauhdilla ja tulipa mieleen uutisia lukiessa että kuinka hyvin telakat ovat onnistuneet ennakoida materiaalien hintojen nousua ja/tai tehdä tarvittavat hankinnat? Eli onko jopa mahdollista tilanteen kehittyvän siten että osa tilatuista laivoista ei ikinä tule markkinoille, koska telakoille toiminta voi olla kannatamatonta sovittuilla hinnoilla? Kiinassa tuskin konkursseja nähdään (Etelä-Korea ja Japani ovatkin tässä mielessä mielenkiintoisia), mutta jotenkin telakoiden on saatava kompensoitua tappiot?

Laivan hankintahinnasta yli puolet ovat hankittavaa materiaalia (teräs, laitteet, varusteet jne.) ja työnkin osuus on hyvin merkittävä osuus (~30%). Ja hankittavasta materiaalista rakenteisiin menevän teräksen osuus on noin 30-40%. Teräksen hintahan on noussut melko paljon viimeisen vuoden aikana ja hivenen riippuen milloin laivasopimuksia on tehty…

Ja hankittavista materiaaleista koneisto on noin ~30% arvoltaan. Tuokin siis on hyvin vahvasti sidoksissa teräksen hintaan (korkeammat laadut + enemmän muita kustannuksia lisäksi).

Toki telakat ovat myös merkittäviä asiakkaita terästeollisuudelle, joten varmasti sopimuksilla voidaan näitä iskuja lieventää ja sitten on erilaiset valtioiden interventiot päälle (suora tuki periaatteessa kielletty, mutta erilaisia virityksiä lienee…).

En yllättyisi, jos osassa laivoista toimitukset siirtyvät kauemmaksi kuin mitä sovittu ja ehkä laivoja ei tulekaan markkinoille aivan niin paljon kuin nyt näyttäisi?

Paljon heiluntaa markkinoilla ja ennustaminen voi olla normaalia haastavampaa.

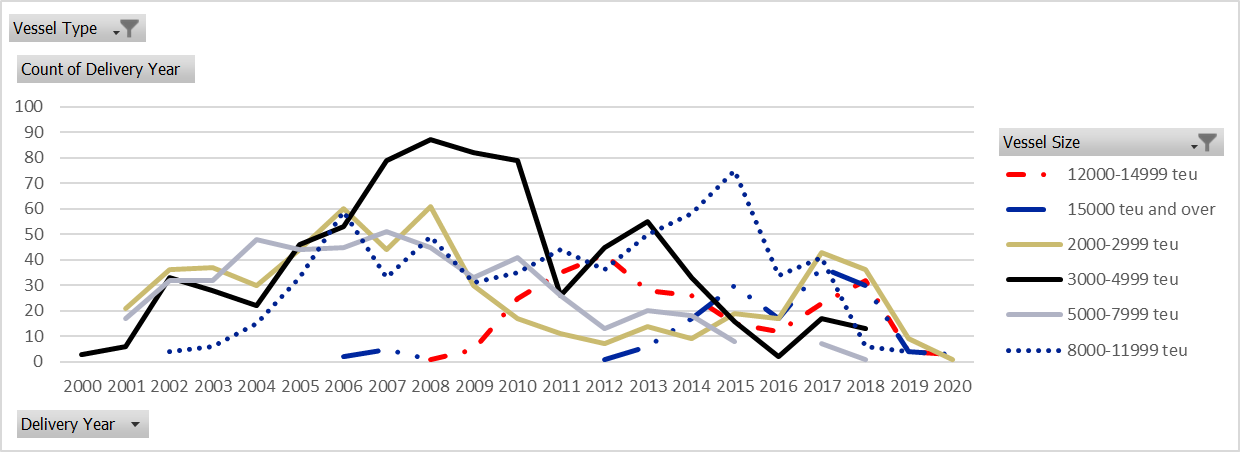

Sitten hivenen tarkemmin konttilaivoista kuten aiemmin lupasin. Data on valitettavasti jo hivenen vanhentunut siten että uusimpia aluksia puuttuu tästä, eli tarkastelu syytä rajoittaa aikaan ennen 2018 (ja tämä on se pointti).

Kuvassa pystyakselilla laivojen lukumäärä toimitusvuoden mukaan. Valitettavasti minulla kapasiteetti on vain tuossa muodossa, eli en voi tehdä TEU kapasiteetin mukaista yhteenvetoa (tulisi liian epätarkka).

Eli uusia laivoja tilattu paljon, mutta käytännössä kaikki alukset, jotka toimitettu ennen v. 2011 ovat suunniteltu suuremmille nopeuksille (>6000 TEU 25 solmua - ajavat nyt alle 18 solmua). Koneita varmasti jo säädetty uusiksi, keulabulbeja muokattua sekä potkureja päivitetty, mutta siltikin nämä alukset ovat potentiaalisesti 2023 jälkeen vaarassa CII ja EEXI sääntöjen voimaantulon myötä. Kuinka paljon kannattaa vanhaan laivaan investoida, jos elinikää kovin vähän jäljellä ja uusia tehokkaampia aluksia tulee markkinoille? Oma arvio on että siinä vaiheessa kun nykyinen tilausbuumi tulee markkinoille, tuo Pre-2008 tonnisto poistuu markkinoilta melko nopeasti.