#Tankers #Euronav #John Fredriksen

Näen EURN:n tilanteen pitkälti samalla tapaa kuin ilmeisesti muutkin tällä palstalla: Fredriksenin diili on paljon parempi. Saveryjen diili voi parhaimmillaankin luoda arvoa joskus 10 vuoden päästä, mutta todennäköisempää on, että lyhyen aikavälin investointitarpeet, yms. aiheuttaisivat nykyisille EURN-piensijoittajille merkittävät tappiot ja veikkaan myös, että Saveryt vääntäisivät CMB:n kautta pidemmän aikavälin voitot itselleen - ts. nähtäisiin perinteinen laivuriyhtiöiden sisäpiiriveivaus pääomistajan eduksi.

Kuvittelisin Saveryjen olevan tässä taistossa aika yksin ja valtaosan EURN:n muista osakkeenomistajista olevan Fredriksenin leirissä, mutta katsotaan miten käy. Pysyn kaukana EURN:sta, vaikka veikkaan Saveryjen jäävänkin tässä taistossa tappiolle.

Jos haluaa lisää M&A-jännitystä tankkeripuolelta, niin Fredriksen näyttää kääntäneen katseensa EURN:n ohella INSW:hen. Näinköhän INSW:tä yritetään loppuvuonna mergetä FRO-EURN:in (tai jos ko. fuusio kaatuu, niin pelkkään FRO:hon). NAV-pohjaisesti INSW on yksi edullisimmista tankkeriyhtiöistä, FSO-uudellenrahoituskuvio vapauttanee siinä merkittävästi pääomaa, johto mielestäni keskinkertainen ja nyt tämä merge-kortti. En omista, mutta seuraan tätäkin mielenkiinnolla:

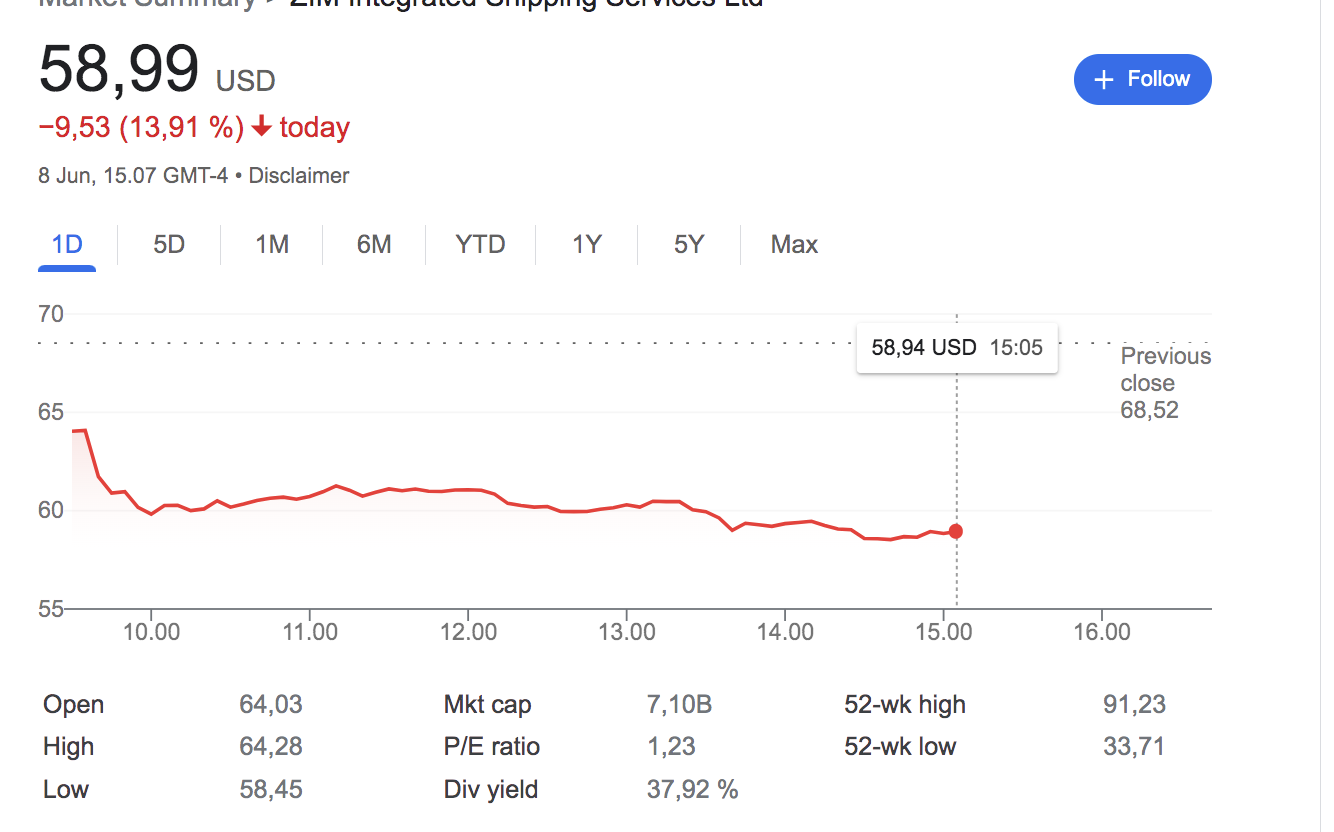

#Containers #ZIM

Ensi viikon keskiviikkona sitten muistaakseni ZIM:n tulos. Oma veikkaus on, että tulosta tulee luokkaa ~$10 per osake Q1:llä, mutta en ole ultrapienen ZIM-position johdosta katsonut tätä läpi tällä kertaa yhtä tarkasti kuin aiemmin. Oma fokus raportissa siinä, mitä sanotaan vuosisopimuksista Q2-ohjeistuksessa - ovatko olleet tänä vuonna aktiivisempia niissä / mikä oli hintataso vai keskittyvätkö edelleen valtaosin spot-puolelle - kertoo paljon siitä, miten ZIM:n johto näkee konttisyklin tilanteen.

Kiitos aktiivisuudesta. Kuulen mielenkiinnolla, miten meni. 2023 huhtikuussa lienee tiedossa taas yksi jättiosinko ja sitä odotellessa nämä “20% nettotuloksesta”-kvartaaliosingotkin lienevät varsin korkeita. Minkä raportin laitoit, kun vaadittiin “US tax form (W8/w9)”? Ja jouduitko hakemaan Suomen verottajalta jotain erillista kansainvälistä tax id:tä (normaali suomalainen tax id kun ei ainakaan yrityksien osalta ilmeisesti noudata globaalia standardia)?

Tämän realisoitumista olen yrittänyt seurata ja ensi viikolla saadaan ZIM:n ohjeistus asiasta. Verrokkien Q1-raporteista ei ole toistaiseksi ollut havaittavissa ainakaan mitään dramaattista volyymien putoamista Q2:lle, pientä ongelmaa toki. Loppuvuosi on sesonkina Q2:sta tärkeämpi eli Q3-Q4-volyymien ohjeistus olisi Q2:sta mielenkiintoisempi. Loppuvuotta tuskin vielä Q1-rapsassa ohjeistetaan, mutta pitää yrittää tulkita rivien välistä konffapuhelun sanomisia.