Käyrä niin jyrkkä että viittaa myös siihen että maailmankaupassa on jarruteltu aikaa kovaa. Mielenkiintoista nähdä miten käy tankkereiden.

2 tykkäystä

Ei vanhentunu ihan hyvin tuo, toivottavasti moni ei peesannu

7 tykkäystä

World Container Index - 22 Sep

Drewry’s composite World Container Index decreased by 10% to $4,471.99 per 40ft container this week.

Jep, enkä halua olla viisastelija, mutta ainakin varoitin selkeästi!

2 tykkäystä

Crude puolen tankkeri on tulessa Viron meripelastusvastuualueella.

Merivartioston mukaan tulipalo on saatu sammutettua.

Scorppareilla näyttää seilaavan hyvin

5 tykkäystä

#ZIM #Containers

Päivitetäänpä omia ZIM-ajatuksia ja -odotuksia nyt kun ehti hieman excelin kanssa tätä tarkastelemaan. Oletan, että ZIM tekee Q3:lla tulosta $900 miljoonaa. Tästä saataisiin Q3-osinko $2.25 (30% nettotuloksesta). Q4:lle odotan $600 miljoonan nettotulosta, josta $1.50 Q4-perusosinko (30% nettotuloksesta). Volatiliteetti rahtihinnoissa on niin kova, että näitä on vaikeahko arvioida. Katsotaan tulosjulkistusten yhteydessä, ovatko ylä- vai alakanttiin.

Tästä päästään isoon osinkokysymykseen: Maksaako ZIM Q4-osingon yhteydessä minimin eli 30% vai viime vuoden tapaan 50% v. 2022 nettotuloksesta (vai jotain tältä väliltä)? 50% olisi omilla oletuksillani $9.05 Q4-osinko. 30% olisi $1.50 Q4-osinko. Ero on suuri.

Näen merkittävän riskin sille, että tuo 50% ei toteudu. ZIM:llä oli käteiskassaa Q2 päätteeksi $947 miljoonaa, josta maksettiin $570 miljoonan suuruinen Q2-osinko. Siten kassaan jäi n. $380 miljoonaa. 50% osinkoon ($9.05 per osake) pitäisi alkuvuodesta löytyä n. $1.1 miljardia käteistä. Tällä hetkellä kassassa ei sellaista summaa ole, joten maksukyky on Q3- ja Q4-kassavirran varassa (sekä myös riippuvainen siitä, millaista käteisbufferia johto haluaa jatkossa pitää).

Oma treidausstrategiani ZIM:ssä on ollut ottaa ZIM:ä sisään osinkon irtoamisen jälkeen ja ulostaa osakkeet teknisiin nousupomppuihin (uskoakseni shorttien sulkemisiin), joita usein on ollut tulosjulkistusta edeltävällä viikolla sekä osingon irtoamista edeltävällä viikolla. Strategia on perustunut siihen, että shortit halutaan sulkea ennen ison osingon irtoamista eli se ei toimi enää osingon pienetessä. Tällä erää joutunee olemaan ZIM:ssä katsomon puolella, vaikka halvennut hinta kovasti houkuttaisikin.

#DAC #GSL

Renkien tilanne näyttää isäntää paremmalta riskien suhteen, jota monet fiksummatkin ovat toitottaneet. Olen yrittänyt vertailla rengeistä DAC:a ja GSL:ä. Mielestäni DAC on näistä hieman halvempi (P/NAV), sillä on hieman parempi aluskanta ja se on hoitanut velkataakkaansa paremmin. GSL:llä tulee kokoonsa nähden selkeästi DAC:a enemmän velkanhoitokuluja, joka on tuloksesta pois. DAC on kuitenkin ollut toistaiseksi hieman pihimpi osakkeenomistajien palkitsemisessä (joskin molemmat ovat melko pihejä) sekä aktiivisempi uusien alustaen tilauksissa, joka kääntää vaakaani loivasti GSL:än päin.

Isoin tekijä DAC:n ja GSL:n välisessä paremmuudessa on mielestäni se, kumpi on onnistunut paremmin uusimaan sopimuksiaan nyt nousukaudella - kummalla on parempi tilanne nykysoppareissa. HARPEX-indeksi on jo lähes puolittunut huipuistaan ja trendi osoittaa rahtihintojen tavoin jyrkästi alaspäin, joten aikaikkuna huippusoppareille lienee takana päin. Sopparitilanteessa vaakani kääntyi GSL:n puolelle. Mielestäni GSL on onnistunut DAC:a paremmin uusimaan erit. isoja 5000 - 13000 TEU:n aluksien sopimuksia, joista suuri osa kassavirrasta tulee. Pienemmissä 1000 - 5000 TEU:n alusluokissa GSL:llä tulee puolestaan hieman DAC:a enemmän sopimuksia uusittavaksi lähivuosina, mutta näillä pienempi painoarvo. Tässä lienee mukana lähinnä tuurifaktoria - GSL:llä on sattunut vanhenemaan isojen alusten sopimuksia tässä nousukaudella DAC:a enemmän. Kuulisin mielelläni muidenkin ajatuksia - perusteltuja yhteneviä ja eriäviä näkemyksiä - tuosta sopparitilanteesta.

#Tankers

Tankkereita on mukava omistaa ja DHT on tällä hetkellä salkkuni suurin omistus kurssinousun myötä. En ole ostellut/myynyt tämän vuoden puolella. Ei kiirettä myydä edelleenkään etenkään DHT:n uuden osinkopolitiikan (maksetaan 100% tuloksesta osinkoina) myötä, joka oli tervetullut yllätys.

#Drybulk

Kuivarahtipuoleen en ole myöskään juuri koskenut eli jatkan EGLE- ja SBLK-omistajana. Hieman harmittaa, etten onnistunut EGLE-myynneissä kesän huipuissa (kävi liipasimella, mutta liian ahne rajahinta pilasi enkä osannut enää laskuun myydä). Nykykursseilla ovat mielestäni taantumariski huomioidenkin hyviä pitolappuja etenkin, jos Kiina alkaa avautumaan ensi vuonna.

9 tykkäystä

Vähän katsottavaa ja kuunneltavaa enemmänkin. 2022 14th Annual New York Maritime Forum - Product Tanker Shipping Sector Panel

Jos tuntuu että YTD-salkut sulaa, niin näin ei ole toistaiseksi käynyt product puolella. mikään ei tietysti ole varmaa tulevaisuudessa.

3 tykkäystä

Eurooppalaiset merirahtifirmat ovat pitäneet Venäjän fossiilienergiavientiä vauhdissa koko hyökkäyssodan ajan, käy ilmi Investigate Europen laajasta selvityksestä. Toiminta ei ole rikkonut Venäjälle asetettuja talouspakotteita, mutta herättää moraalisia kysymyksiä, sillä Venäjä käyttää energiatulojaan sotaretkensä rahoittamiseen.

Selvityksen mukaan eurooppalaiset öljy-, kaasu- ja kivihiilialukset lähtivät lastissa Venäjän satamista yhteensä 1 513 kertaa helmikuun 24. päivän ja elokuun lopun välisenä aikana. Nämä laivat kuljettivat maailmanmarkkinoille 55 prosenttia 184 miljoonan tonnin energiatuotteiden kokonaismäärästä, joka tuona aikana Venäjältä laivattiin.

Ylivoimaisesti eniten laivauksia tekivät kreikkalaiset alukset: 799 matkaa, joilla kuljetettiin 65 miljoonaa tonnia tavaraa. Toisena tulivat kiinalaiset alukset 21 miljoonalla tonnilla.

Että sellaista…

5 tykkäystä

Jos eurooppalaiset tankkeriyhtiöt olisivat kieltäytyneet kuljettamasta Venäläitä öljytuotteita, niin kuluneen vuoden aikana esimerkiksi dieselin kysyntä-tarjonta balanssi olisi euroopassa ollut äärimmäisen tiukka ja hinta raketoinut.

Eurooppalaiset kuluttajat ja yritykset ovat hyötyneet siitä, että Venäjältä saatu raakaöljyä ja öljytuotteita. Kääntöpuolena tosiaan tuo sotakoneiston rahoittaminen.

Mielenkiintoista seurata kuinka tilanne kehittyy tulevan talven aikana kun EU:n Venäjän öljyyn ja öljykuljetuksiin kohdentuvat pakotteet astuvat voimaan… Luulisi muutoksen satavan tuotetankkereiden laariin kun öljytuotteita rahdataan kiihtyvään tahtiin aasiasta, lähi-idästä ja jenkeistä eurooppaan kasvattaen tonnimaileja.

2 tykkäystä

#Tuotetankkerit

Mielenkiinnolla seuraan miten Scorpion Tankers kehittyy. Kuljetushinnat todennäköisesti vielä nousee edellisessä viestissä mainituista syistä johtuen ja tulevan talven kysynnästä johtuen. Lisäksi viimeisten päivien aikana ostanut omia osakkeita melko reilusti. Uutta kapasiteettia ei kaiketi ole tulossa markkinoille lähiaikoina.

3 tykkäystä

Eikö pitänyt tulla EU - tasolla muutos, ettei näitä laivoja saa vakuuttaa, jotka käyvät venäjän satamissa vai haudattiinko se hanke?

Joo Scorpion Tankersin omien ostot ja heidän sekä muidenkin clean toimijoiden viestit markkinan vahvuudesta antaa luottamusta sijoituskeissiin. Clean taksat kokonaisuudessaan edelleenkin hyvin suotuisia ja vaikka hieman laskisikin nykytasolta, niin Scorpion Tankers kykenee vähentämään velkaa sekä jatkamaan omien osakkeiden ostoja, minkä luulisi antavan tukea osakkeen hinnalle.

Mielenkiintoinen talvikausi tulossa monellakin tapaa.

6 tykkäystä

Onko tämä luovaa kirjanpitoa lukea nämä mukaan käteisvaroihin vai mitähän nämä “bank deposits” ja “other investment instruments” mahtavat olla kun käteisvaroista saa aika eri käsityksen riippuen kumpaa lukua katsoo?

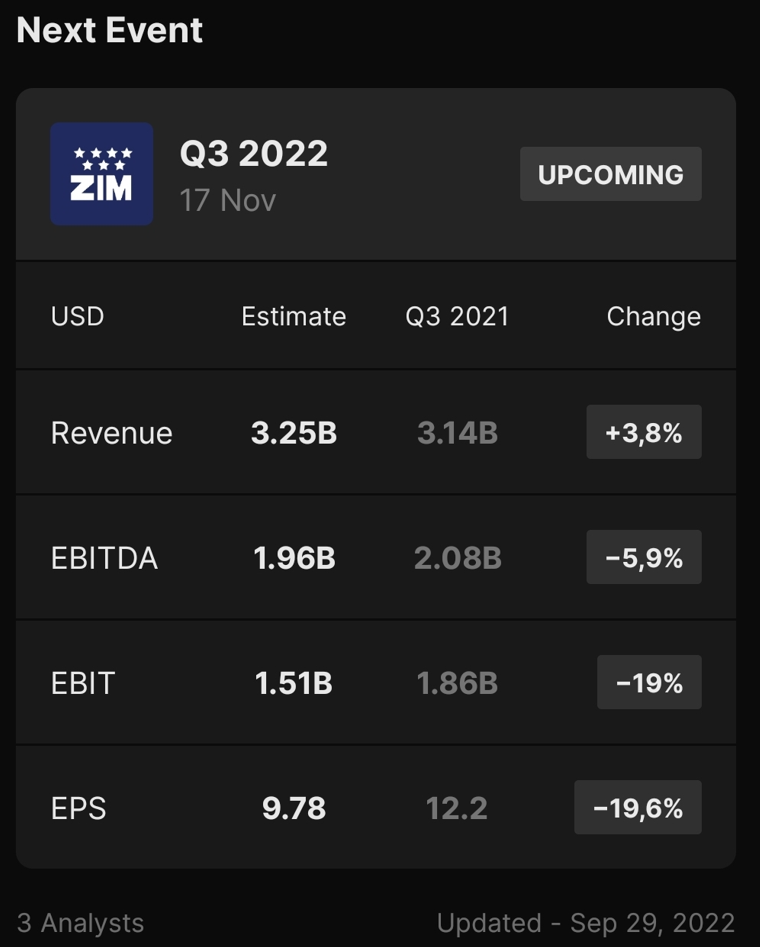

Tässä Q3-ennuste joka on noin 10 $ paikkeilla, tosin vain kolme analyytikkoa mukana ja mahtavatkohan kaikki olla vielä päivittäneet ennustettaan.

Konffapuhelussa mainittiin, että spotti-altistus olisi noin 50 %, ja nythän ratet ovat tulleet alas kuin lehmän häntä. Ja ei tuo kysyntäpuoli näytä kovin hyvältä tulevaisuuteenkaan.

1 tykkäys

Oma muistikuvani on, että ZIM:n spot-altistus on n. 50% Kiina-USA -reittien (Pacific) soppareista, jossa vuosisopimukset sovitaan kerran vuodessa huhtikuussa. ZIM:n muut reitit (mm. Kiina-Eurooppa, Aasian sisäiset reitit) kulkevat käsittääkseni lähes 100% spot:na. Yhteensä muistan puhutun (muistaakseni Mintzmyerilta) n. 70% kokonais-spot-altistuksesta ZIM:llä.

Tämä on erinomainen ja ZIM-sijoittajan kannalta erittäin merkityksellinen kysymys. En valitettavasti osaa vastata faktapohjalta. Oletan itse tuon $2358 miljoonan “other investments” -potin taseen current assets -puolella olevan valtaosin syrjään laitettua käteistä liittyen mm. tuleviin alus- ja konttihankintoihin, jonka vuoksi en ole laskenut sitä osingonmaksukykyyn mukaan. Mutta tämä saattaa olla virheellinen tulkinta. ZIM:hän on esim. kertonut maksavansa osan liisaamiensa LNG-alusten rakennushinnasta ATCO-diilin laivoissa (oletettavasti vastineeksi merkittävästi halvemmasta päivähinnasta). Tyypillisesti aluksen rakennushinnan pääosa lankeaa maksettavaksi, kun alus luovutetaan telakalta eli ATCO-aluksissa valtaosin ensi vuonna.

Financial statement kpl 9 sanoo, että ZIM omistaa $226 miljoonalla valtiobondeja, $437 miljoonalla yritysbondeja ja $23 miljoonalla osakkeita eli tuon tyyppisiä rahoituselementtejä tuo reilun 2 miljardin potti ei ole.

5 tykkäystä

Vastaan tähän ketjuun, niin ei heti liputeta (liputtavat jos vastaan osta-myy -ketjuun).

- Golar on tässä yhtiössä yksi pääomistajista (n. 30% osuudella):

About Us – CoolCo - Ohessa omistajatietoa, tarkemmin:

EPS’s sole shareholder, Quantum Pacific Shipping Ltd. (“QPSL”), is a major owner of commercial vessels and owns or bareboat charters over 170 vessels across three core segments of containership, dry bulk and tanker vessels. QPSL is one of the largest privately-held shipping companies globally and is a market leader committed to green and technology driven growth. As part of their commitment QPSL has invested significantly in renewing their fleet, which now includes more than 53 dual-fuel LNG vessels on the water or under construction. QPSL invested in CoolCo and separately acquired six LNG carriers to diversify their portfolio into the LNGC sector and are

committed to utilizing their experience and market presence to support CoolCo in becoming a world-class leader in LNG shipping.

Golar has 50 years of experience in the LNG sector. Golar was the first

company to convert LNGCs into FSRUs and the first to convert LNGCs into FLNGs and to harness waste energy to improve the efficiency of both. Golar uses a combination of existing technologies and innovation to provide low-cost quick-delivering floating liquefaction solutions that allow resource holders to monetize stranded gas. Golar also has an award winning ESG program, which included the LNGCs that CoolCo acquired. This work has now been utilized and will be taken forward as part of CoolCo’s ESG approach. Being able to draw upon the legacy relationship with Golar will help strengthen CoolCo’s market presence and growth.

acquired

-

Olen seurannut jo jonkin aikaa tämän lapun kurssikehitystä. Minusta se on vakaammalla kasvupohjalla kuin Golar, ainakin tältä lyhyeltä jaksolta katsoen, minkä aikaa nykymuotoinen Cool on ollu pörssissä. Ohessa, ks…:

-

Mielestäni tällä parempi tuloksentekokyky kuin Golarilla, ainakin sen perusteella mitä itse sain irti yhtiöstä ja yhtiötä seuraavien asiantuntijoitten analyyseista.

ja loput menen intuitiolla. Enkä välttämättä ole oikeassa, mutta toivottavasti kuitenkin… ![]()

![]()

1 tykkäys

Miten palstan viisaat ennustaa tai “veikkaa” EU:n tulevan öljyn ja kaasun hintakaton vaikuttavan LNG-toimijoihin (kunhan pääsevät sopuun)? Tietysti lähinnä osakkeiden arvostustasoihin vaikutusta loppukädessä haen…

Itsellä Cool Companya ja hyvin monilla myös Golaria…

Kerjäisin kommentteja erityisesti @Pavel :ilta ja @Pohjolan_Eka :lta. Toki muiltakin, jos mahdollista avata vähän omia näkemyksiä! ![]()

2 tykkäystä

Minulla on vielä jäänteenä ADS Crude carrierin laivojen myynnin jälkeisiä ADS Maritimen osakkeita. Nyt heiltä tuli ilmeisesti suunnattu anti, jossa voin merkitä osakkeita 2,03981 kpl jokaista omistamaani osaketta kohti. Merkintä hinta on 2,1NOK ja tänään kurssi päätti 1,965NOK, eli ymmärtääkseni saisin vastaavat osakkeet pörssistä halvemmalla. Onko tässä nyt joku juttu, mitä en ole ymmärtänyt?

1 tykkäys

Noilla luvuilla ei kannata merkitä.