Eli lyhyesti kuten asiaa seuraavat ovat nähneet spotti-hinnat ovat tippuneet kovaa vauhtia (melkein joka viikko lähtenyt 10% edellisen viikon hinnasta). Mutta asiat eivät ole aivan näin yksiselitteisiä, vaan ilmeisesti merkittävä osa markkinasta on pidemmillä sopimuksilla ja niiden hinnoissa laskua ei ole nähty yhtä voimakkaana. Eli konteissa tavaraa säännöllisesti siirtävät maksavat nyt preemiota että heillä on olemassa taatut slotit. Eli vaikka spotti-hinnat ovat tippuneet dramaattisesti, ei tämä välttämättä vaikuta niin kovasti kuljetuksia tarjoavien linjavarustamoiden tulokseen kuin voisi kuvittella (Maersk, ZIm jne.).

Toinen merkittävä huomio tuosta artikkelista on laivojen rahtaus/leasing-markkinat. Eli vaikka laskua on nähty, ollaan vielä hyvin korkeilla vuokraus hinnoissa. Uutta kalustoa toki tulossa pian telakoilta paljon lisää, mutta vielä toistaiseksi vanhoja laivoja ei ole mennyt naulatehtaalle (romutukseen siis). Edellinen romutukseen päätynyt laiva oli vuosi sitten ja sekin oli pieni (310TEU) ja 30v. vanha alus. Eli jos yli 25v. vanhat alukset löytävät vielä markkinoilta töitä, ei olla ylitarjontatilanteessa vielä.

Kuten kaikessa muussakin, nyt näkyvyys tulevaisuuteen on melko heikko ja paljon on sidoksissa miten talous kehittyy yleisellä tasolla. Ja sitten mausteena päällä on geopoliittisten mannerlaattojen liikahdukset (Kiina ja miten asiat Aasian suunnalla laajemmin kehittyvät).

EDIT: Melkein unohtui jo pidempään mielessä ollut asia; Mitä tämän ketjun lukijat ovat mieltä, pitäisikö tämän ketjun otsikkoa hivenen päivittää? Lähinnä siten että selkeytyy täällä keskusteltavan kaikesta merikuljetuksiin liittyvistä sijoituksista.

Nämä jutut poimitaan mukaan! Konttipuolella ahneus kasvaa ja uusia konttialuksia pukkaa lähivuosina vesille. Lukekaa itse mihin uskotte. Itse ns. sokerin ja kahvin kera nautittuna.

Konteissa taotaan ennätyskvartaaleja - laivayhtiöiden kurssit tulleet reilusti alas. Täällä kyl laittaa jo päälle.

Itse seuraillut vaan kuivalastia. Ihan hyvin on jo pohjilta tultu ylös päin. Olisin ihmeissäni jos irtokama ei talven aikana liikkuisi parantuvaan tahtiin.

Avataan uusi ketju kuivarahtilaivauksen toimialalle. Sijoituskohteena tilanne on äärimmäisen mielenkiintoinen. Osakkeiden arvostustaso on pohjamudissa - esimerkkinä Safe Bulkers. Tätä kirjoitettaessa p/b 0,46 p/e 1,73 ja osinkotuotto yli 7%

Arvostustaso ennustaa siis syvää sukellusta. Alan rahtien hintatasoa kuvaava baltic exchange dry index ei kuitenkaan rämmi pohjilla. Olennaisena muuttijana tätä kirjoitettaessa om Venäjään kohdistuvat alati laajenevat tuontikiellot. Ne voivat monimutkaistaa kaivannaisten, viljan ym. kuivarahdin toimitusketjut, jolloin kuljetettavien tonnikilometrien määrä voi pompsata. Ja samoin alan katetaso.

Jokerina todettakoon alan ainut listattu kotimainen toimija. ESL shippingin omistaa Aspo. Aspo antoi äskettäin posarin juuri ESL: tuloskunnon saattelemana.

Keskustelu avattu - jaetaan ymmärrystä toimialasta.

Coscolta myös jättitilaus,12 uutta konttialusta joiden toimitukset menee vuosille 2026-2028. Positiivista muiden shipping sektorien kannalta on se että telakoiden tilausjonot sen kuin kasvavat.

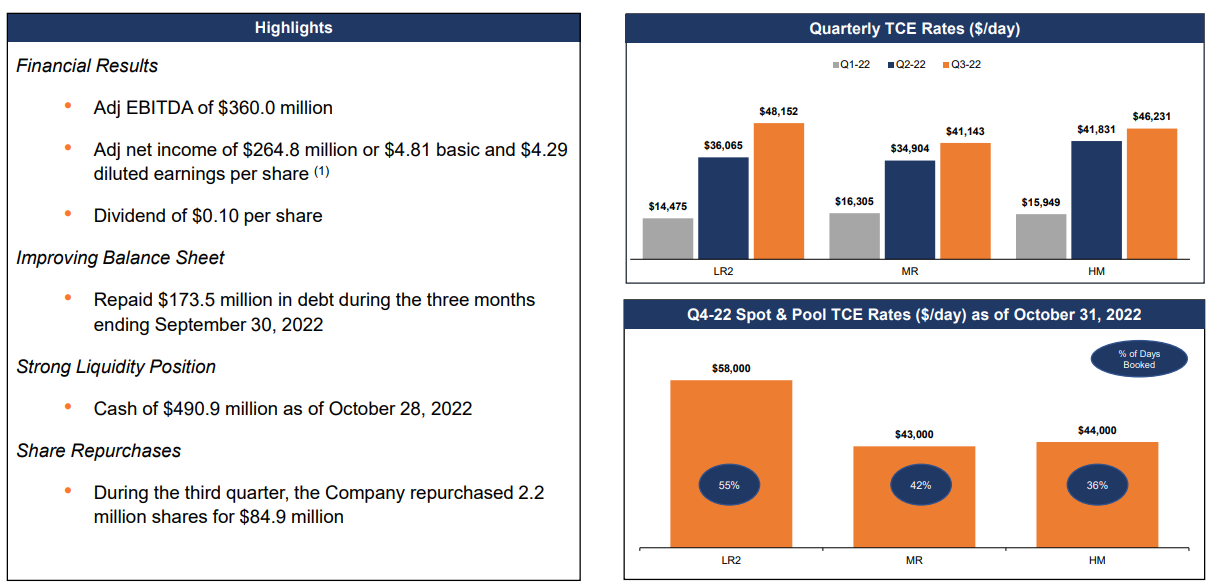

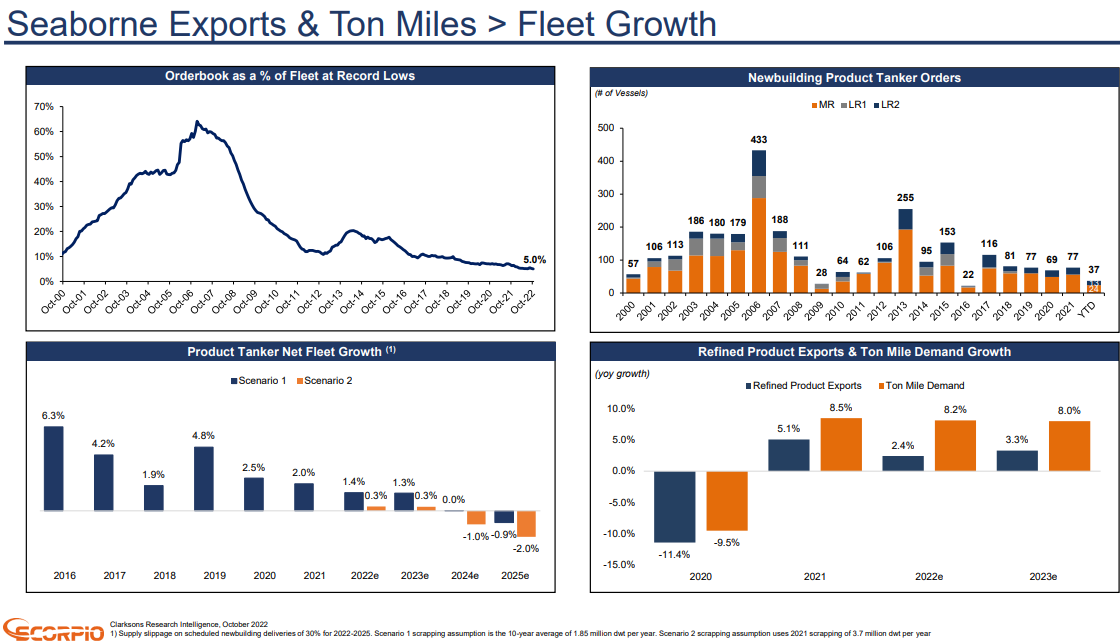

Product tankkereissa markkina näyttää edelleen todella hyvältä seuraavien vuosien osalta, uusien alusten tilaukset ovat ennätysmatalalla tasolla (eikä niitä ihan heti saada vesille vaikka haluttaisikaan) ja vastaavasti kysynnän ennakoidaan edelleen kasvavan:

linkki presentaatioon :–> https://www.scorpiotankers.com/wp-content/uploads/2022/11/STNG-Q3-22-Earnings-Presentation_vf.pdf

__

Scorpio Tankersin osakekurssi on kivunnut vuoden pohjilta hämmästyttävät +350% ja näyttää omaankin silmään kalliilta koska tankkasin sitä vielä vajaa vuosi sitten ykkösellä alkavilla hinnoilla, toisaalta jos kuviteltaisiin että tuo ~4 $ EPS olisi kestävä tulostaso myös seuraaville kvartaaleille niin eihän Scorpion eteenpäin katsova P/E nykykurssilla olisikaan enää kuin luokkaa vähän päälle 3.

Mielestäni tässä on hyvä osoitus siitä kuinka äärisyklinen segmentti shipping voikaan parhaimmillaan (pahimmillaan) olla kyseessä; silloin kun ratet kääntyvät yhtiöille suotuisiksi niin tulosvipu tulee todella voimalla esiin… sama sitten tapahtuu aikanaan myös toiseen suuntaan kuten on jo nähty konttifirmojen kursseissa.

Toistaiseksi olen edelleen ylipainossa tankkereissa, mieli tekisi jopa lisätä ellei paino salkussa olisi jo niin suuri. Paras varoitusmerkki siitä että sykli alkaa olla ‘kypsä’ lienee silloin kun yhtiöiltä aletaan nähdä kasvavassa määrin uusien alusten tilauksia, toistaiseksi tätä vaaraa ei ole näköpiirissä yhtiöiden keskittyessä voittovaroillaan viisaasti velkojen takaisinmaksuun ja omistajien palkitsemiseen osakkeiden takaisinostojen/osinkojen muodossa.

A.P. Moller - Maersk continued to deliver record results in Q3 2022 as revenue increased by 37%, and both EBITDA and EBIT increased around 60% compared to Q3 2021. Profit was USD 8.9bn (USD 5.4bn) for Q3 and USD 24.2bn (USD 11.9bn) for the first nine months.

Profitability was driven by the substantially higher freight rates, however, as expected, freight rates began to decline in the second part of the quarter, due to weakening customer demand, coupled with markets beginning to normalise with fewer supply chain disruptions and progressive unwinding of congestion. The acquisition of LF Logistics was completed and the intended acquisition of Martin Bencher Group was announced. While the divestment of Maersk Container Industry was discontinued following regulatory challenges, the divestment of Terminal’s participation in Global Ports Investments (GPI), Russia, was completed.

Firman 36 miljardin euron markkina-arvolla markkinoilla kova on usko siihen, että tulokset tulevat romahtamaan konttipuolella, toisaalta viime päivinä ollaan konttipuolellakin alettu nähdä palautumisen tai vähintään stabiloinnin merkkejä Kiinan avautumishuhujen seuraksena.

Huomiona tähän vielä, ettei Venäjän embargo ole vielä edes voimassa. Toki se boostaa clean rateja tammikuun loppuun saakka, koska venäläisillä yhtiöillä on kiire saada mahdollisimman paljon tuotetta maailmalle. Mutta tämän jälkeen rate-boosti jatkuu, sillä ton mile demand kasvaa ihan järkyttävästi, ja tämä vielä markkinassa missä tankkeri-supply on jo valmiiksi todella tiukka.

Nyt tarvitaan niitä kuuluisia timanttikäsiä.

HUOM kaikille, ei sijoitusneuvo, voi sisältää virheitä ja siten tee oma analyysisi, voit menettää kaiken sijoittamasi varallisuutesi, jne. En ole vastuussa sijoituksiesi kehittymisestä.

Osakepoimintaa. Eagle Bulk Shipping. Q3 tulos juuri julkaistu. Liikevaihto Q3 185 MUSD, nettotulos 77,2 MUSD.

Q1-Q3 yritys on tehnyt tulosta 224,7 MUSD ja koko yrityksen markkina-arvo pörssissä on 670 MUSD. Jos Q4 pääsee samaan suuruusluokkaan tuloksessa, P/E nykyarvostuksella on noin 2,23.

Jatketaan teemalla “miten tällaista voi olla edes olemassa”.

Genco shipping. Q3. 135 mil USD liikevaihto, 60 milj USD käyttökate. Yhtiön oma pääoma on 972 milj. USD, pitkäaikaisia velkoja - joita yritys on maksanut jo etukäteen pois - on 179,8 milj usd.

Yhtiön markkina-arvo on 600 milj USD. Voitolliselle yhtiölle markkina-arvo on taseeseen ja tuloksentekokykyyn peilaten on niin vino kuin olla ja voi. En ole nähnyt tällaista ikinä ennen. Osta 10 laivaa, saat 13 ja päälle vielä osingot 13 laivan urakoimasta tuloksesta.

Kyllä se aliarvostus osaa purkautuakin. Osakekurssi on noussut tätä kirjoitettaessa 7% eilisistä lukemista.

Etsin salkkuun uutta osaketta jolla olla mukana Kiinan Post-covid (rakennus) “boomissa” kun se ennemmin tai myöhemmin tulee. Dry Bulk valikoitui uudeksi sektoriksi salkkuun, ja sieltä tarkemmin 2020 Bulkers Oslosta, lähinnä modernin tonniston takia.

2020 Bulkersin Q3 earnings webcast kuulosti positiiviselta ja uskon että jonkin asteinen supersykli on tulossa Bulkkereille, alla muutama mahdollinen ajuri:

-IMO 2023 säädökset: Moderni tonnisto voittaa ja saa dayrateihin premiumin.

-Vanhaa tonnistoa romutetaan yo. syystä heti kun scrapping business stabilisoituu.

-Maailman telakoilla ei ole Q3 - webcastin mukaan Capesize -kapasitettia ennen v. 2025/26

CEO oli luottavainen että osinkoa (pääomanpalautusta) pystytään maksamaan jatkossakin ja uskoisin että se saattaa nousta huomattavastikin jos BACI nousee yllä mainituista syistä.

Edit:

Kiinan rautavarastot ovat ilmeisesti huomattavan alhaalla, niiden täyttö alkaa jossain vaiheessa?

Cool Company julkaisi Q3 raportin. Nordnet Itsellä ei osaaminen riitä noiden lukujen tulkitsemiseen sen isommin kuin että ei nyt ihan persiilleen ole mennyt. Ehkä. Mitään valtavia liikkeitä ei näyttäisi aiheuttaneen suuntaan tai toiseen.

Uteliaisuus heräsi ja kyllähän tuo segmentti (LNGC) on hyvin kiinnostava. Tuo Q3 esitys ei kyllä ihan täysin avaa tuon yhtiön tilannetta ainakaan minulle. Eikä myöskään edellinen H1 aivan täydellisesti aukene sekään pikaisella vilkaisulla.

Mutta siis tuohan tuottaa positiivista kassavirtaa mikä tietenkin hyvä lähtökohta. Tosin melko vaatimattoman oloisesti tässä markkinatilanteessa. Toisaalta ensi vuonna kaksi alusta menossa markkinoille, eli voisi olettaa charter maksujen kasvavan vastaavasti (olettaen että kysyntä näille aluksille säilyy ja tämä lienee melko turvallinen oletus).

Tuo osakkeen arvostustaso kyllä vaikuttaa minusta hivenen haastavalta (jos laskin oikein sain noin 15.6 EV/EBITDA??). Samoin myös tuli P/E luku H1 tuloksella melko haastavaksi (+~25). Täytyy perehtyä paremmalla ajalla.

Tasetta kun katseli, niin velkaahan siellä on. Ja velan korko vaikutti lukitulta. Tuokin vaatii tarkempaa perkaamista paremmalla ajalla. Etenkin kun tässä on fuusio takana. Rahoitus kuvioita kyllä avattiin melko hyvin. Enemmän kyse mitä tuolla rahalla on hankittu (kallista vai halpaa tonnistoa).

Noin kokonaisuuten ei tästä kyllä tehdä sijoittajalle yksinkertaisesti arvioitavaa ja en nähnyt millaista osinkoa aikovat maksaa (ja kun kyse Norjasta listatusta yhtiöstä muistettava tähän liittyvän rasitteen).

Edellä mainittujen seikkojen takia vaatii tarkempaa tarkastelua, mutta toisaalta tulee myös mieleen mitä tässä oikein peitellään?

Itse olen “kaikessa hiljaisuudessa” pilkkinyt Himalaya Shippingiä. Yhtään laivaa heillä ei vielä ole, mutta ensi vuonna alkaa laivojen toimitukset ja yhteensä 12 modernia alusta tulee 10/2024 mennessä.

Tulosta tarkoitus palauttaa avokätisesti osakkeenomistajille, kuten muillakin alan toimijoilla.

Uskon, että tämä menee vielä hieman tutkan alla ja ensi vuonna kun laivoja alkaa tulemaan niin tähänkin kiinnostus herää. Tällä hetkellä ei siis haittaa yhtään, vaikka ratet ovat alhaalla.

Samoin tullut katseltua Himalayaa. Edelleen vaikea olla uskomatta, etteikö 2020Bulkersin ja Himalayan välillä voisi käydä yhtä sun toista, kun edelleen vetävät samalla toimitusjohtajalla. Toki Himalaya edelleen vähän horrostilassa kun laivoja ei ihan vielä ole.

Himalayaa olen katsonut mutta toistaiseksi ei positiota. 2020:llä hoitaa Himalayan managementin, eli tässä vaiheessa oletettavasti newbuildien technical management. Kun laivat joskus tulevat niin management tulee mahdollisesti 2020:lle.