Moni kokeeneempi sijoittaja tuntuu Twitterissä intoilevan uusista laivoista. Mutta eikö se mene klassiseen boom-> lisää capexia → bust sykliin. Nyt teollisuus yli-investoi energia paatteihin, hinnat putoaa koska kilpailua, tulevaisuudessa putoaa koska taantuma ja uusiutuvat. Jne.

Myös Fama & French arvosijoittamisen akateemiset gurut sanoo että kasvavat firmat on huono peli. Value laput > growth historiallisesti.

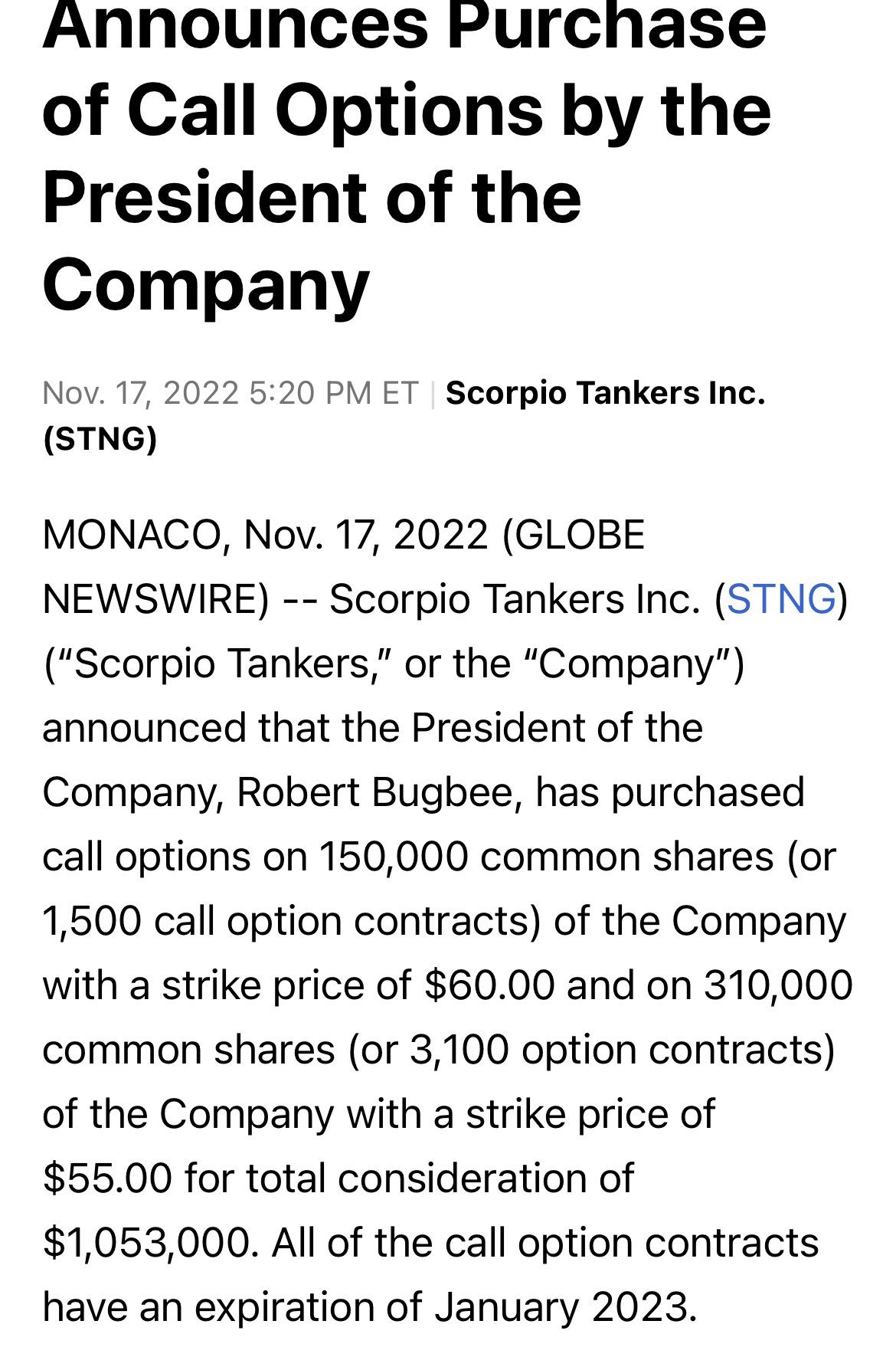

Esimerkkinä alla Golar, mutta voisi mikä tahansa muukin firma.

Golarin projekti eroaa kyllä vaikkapa uudesta konttilaivasta kuin yö ja päivä. Flng:llähän periaatteessa tehdään polttoainetta niille laivoille, koska kyseessä on LNG-tuotantolaitos, ja kaasulle on kyllä jatkossakin kysyntää ja paljon. Sillä ei siis ole paljoakaan tekoa shipping-syklien kanssa…

Sinänsä olen kyllä hieman ollut näkevinäni omiakin kulmia nostattavia paatintilauksia, mutta kai orderbook-to fleet on edelleen tankkeripuolella ihan pohjamudissa!

Totta @naata noihan vertautuu enemmän öljynporauslauttoihin. Toki liikkuvat aina uusille apajille että silleen kätevämpiä. Ei muuta silti teesiä. Offshore drilling firmat taisi edellisessä energian boom bust syklissä tehdä joukolla konkursseja.

Hankala spotti. Kiina aukeaa ja energia menee kohti uusia huippuja. Venäjä suostuu rauhaan ja se sukeltaa kellariin.

Tilasivat paljon spekulaatiivisia porauslaivoja syklin huipulla ja sitten markkina menikin alta kun sitä öljyä löytyikin yllättävän paljon. Tosin toistaiseksi LNG puolella huomattavasti vähemmän toimijoita sekä pääomaa vähemmän tarjolla käsittääkseni. Eli riskit samaan käytökseen lienevät pienemmät?

Suurin riski nähdäkseni on nämä vetyhankkeet ja niiden potentiaalinen ramp-up.

Konteista hieman. Zim kun lähtee kääntymään, sillo lähtee myös raketit lentää. Spot hinnoissa saatetaan vielä pohjia hakea. Saattaa vielä kestää - globaali taantuma? Noh, joka tapauksessa sopimushinnat on jo uudelleen neuvoteltu paremmiks.

Vetyhankkeista ei tarvitse olla huolissaan. Niissä ei vielä kymmeniin vuosiin tule olemaan tuotantovoluumit kumulatiivisesti laskettunakaan samalla hehtaarilla LNG:n kanssa. Ei oikein ole joutavaa sähköntuotantokapasiteettiakaan.

Ja FLNG vs öljynporauksessa on myös massiivinen ero siinä, että FLNG- paatteja on maailmassa kai jotain 3kpl yhteensä? Golarin Hilli, sitten joku huonommin toimiva verrokki ja kohta Golarin Gimi. Muut tukeutuvat pohjaan/soveltuvat shallow- watereihin, kuten vaikkapa NFEn platformit.

Golden Ocean on Bermudalainen varustamo, siksi ao. pätee:

Muulta kuin TVL 33 c §:n 1 ja 2 momentissa tarkoitetulta ulkomaiselta yhtiöltä saatu osinko on kokonaan veronalaista ansiotuloa riippumatta yhtiön osakkeen mahdollisesta noteerauksesta (TVL 33 c § 3 momentti).

Toisin kuin esimerkiski 2020 Bulkersin Tax Domicile on Norja ja he jakavat kuukausittain pääomanpalautusta, ei osinkoa.

Onko firma velvollinen raportoimaan myös myynnit? Pohdin että jos myivät callit tämän aamun pompuun tekivät huikeat tilit. Ovatko pitäneet aiemmat opitio ostot erääntymiseen asti? Itelläkin Scorppareita salkussa, mutta silti mulle jokainen toimari on mulle Sam Bankman-Fridman ja jokainen firma Lifa Air kunnes toisin todistetaan.

Markkina voi mennä täysin sekaisin kun Kiina purkaa covid-19 rajoitukset ja mikäli samanaikaisesti tuontikiellot Venäjältä kasvattaa bulkkereiden tonnikilometrejä

Tuo on mielestäni yksi suurimmista ajureista BDI:n nousuun ja jopa supersykliin.

Alla listaa drivereista:

-New Buildit lähes all time low, ja kapasiteettia ei ole ennen 2025 deliveryä?

-IMO 2023 säädökset tulevat vuoden vaihteessa ja vain pieni osa tonnistosta on valmis siihen. Joko romutus alkaa reippaammin ja/tai uudempi tonnisto ajaa selkeällä premiumilla vanhaan kalustoon.

-Kiinan Post Covid: Kiinan teräsvarastot ovat todella alhaalla ja niiden täyttö suoritetaan Capesize- Bååteilla. Tänään Evergrande twiittasi että ovat startanneet kaikki stopissa olleet rakennussaitit. Valtio suunnittelee avustuksia rakentajille, en ihmettelisi jos niistä kuultaisiin jo viikonlopun aikana.

Itsellä tähän “visioon” positio aika lailla valmis. Ostettu Norjan kruunua 10.4-10.5 kurssiin ja niillä sitten 2020 Bulkersia ja Golden Ocean Groupia. Perusteina moderni tonnisto ja scrubberit kaikissa laivoissa. Uskon että pelkän valuutan kautta tulee 10+% ennemmin tai myöhemmin.

Palaan tähän kun tuo GSL Q3 on ollut jo tovin ulkona. Nyt omasta kapasiteetista valtaosa suunnattu muualle, mutta lyhyesti GSL tulevaisuuden näkymistä:

Q3 aikana ovat saaneet lukittua 10 alukselle uusia sopimuksia. Eli ei nämä vuokrat ainakaan vielä ole kyykänneet. Laivaston tasolla myyntiä on tulossa keskimäärin $27650/päivä ja aluksien kulut ovat keskimäärin $6855 (miehitys, voiteluöljy, korjaukset, vakuutus ja tekninen miehitys - polttoaineenhan maksaa asiakkaat). Keskimääräinen rahoituskustannus (korot) $3660/päivä ja lyhennykset $8200/päivä (tänä vuonna). Eli karkeasti keskimäärin $9000/päivä tulee silkkaa voittoa per alus ja aluksia on se 65. Toki telakoinnit ja muut kun alus ei ole asiakkaan käytössä alentavat tuota, mutta 95% käyttöasteella suuruusluokka on tuo. Korkokuluthan ovat heillä laskeneet ja laskee edelleen, koska velka pienenee ja korkokulut heille ovat laskeneet (luottoluokitus kohentunut ja ovat saaneet järjesteltyä rahoitusta edullisemmaksi).

Pääomaa myös palautetaan osakkaille. Osinkoa maksetaan kvartaaleittan $0.375/lappu (päivän kurssilla $17.54 tuo antaa siis 8.5% osinkotuoton) ja omia osakkeita on ostettun tänä vuonna jo 1M (~3% osakkeista). Eli ei mitenkään huonosti vaikka huomioi inflaation. Edelliseen kohtaan viitaten näkisin tämän jatkuvan lähivuodet, mutta toki tarkkailtava miten asiat kehittyvät.

Laivasto ei tosiaan ole tuoreinta, mutta 2025 paikkeilla voivat päästä suotuisalla hetkellä uusimaan aluskantaa. Jo ennenkin sitä voi tulla hyviä tilaisuuksia kun asiakkaat saattavat haluta optimoida sitoutunutta pääomaa. Laivoissahan on myös se romutusarvo (>$300M koko aluskannalle - tämä alaraja melko konservatiivisella $200/LDT hinnalla).

Eli en ihan täysin hahmota tässä tilanteessa tätä osakkeen hinnoittelua, mutta toki @Pavel aiemmin mainitsema rajallinen laivaosakkeisiin sijoittavien joukko on hyvä pointti.

Rohkeammille pelureille tankkerit ovat tarjonneet selkeästi moninkertaisia voittoja. Itse hyppäsin tankkereista pois liian aikaisin:

Hätiköinti EURN kanssa, mutta sillä hetkellä päätös tuntui oikealta - jälkeenpäin tajusin että tuo taistelu omistajuudestahan nostaa yleensä hintaa

Stoltissa häiritsi muut toiminnot liikaa. Tankkeripuoli heillä on melko hyvä korkeasti erikoistunut palvelu asiakkaille.

No voittoa noista tuli kuitenkin, mutta vielä pitää näitä pelurin vaistoja kehittää…

Haluan myös oppia arvioimaan näitä enemmän fundamenttien pohjalta. Toki markkinan volatiliteetti ei tee tästä yhtään helppoa, mutta kenties erilaisten skenaarioiden kautta voisi onnistua jotain päätöksenteon tueksi kehittämään.