November 23, 2022 05:30 a.m. EST

A surge in the cost of shipping oil between the world’s ports is buoying energy prices, even as a gloomy economic outlook has dragged down crude near its lowest levels of the year.

Economic fallout from the war in Ukraine has sev-ered many of the short oil- and petroleum-product trading routes across the Baltic and North seas. Now, as Europe scrambles to find new suppliers and Russia looks to send exports elsewhere, tankers are spending more time on water before reaching their destinations.

Kiitos kommenteista ja mukava saada näistä keskustelua. Kirjoittelin tuon lainaamasi 9.8 viestin jälkeen 24.9 postissani hieman lisää / positiivisempaa GSL-kommenttia. Yritän kirjoitella omia nykyisiä näkemyksiäni noista esille nostamistasi asioista alla.

Käsittääkseni nuo olivat kätännössä kaikki GSL:n 30.8 julkaisemasta diilistä:

[https://www.globalshiplease.com/news-releases/news-release-details/global-ship-lease-announces-forward-charter-agreements]

Diili oli loistava ja se luo GSL:än merkittävästi lisäarvoa. Olin yllättynyt, että GSL onnistui vielä tuollaisen elokuussa loihtimaan. Odotukseni on tästä huolimatta, että tuo oli viimeinen isompi loistodiili koko alalla useampaan vuoteen ja nyt huippudiilien aika on ohi. Perusteena tieto siitä, millainen määrä uusia konttialuksia on virtaamassa tulevina vuosina markkinoille sekä ennen kaikkea jo-romahtanut vuokratasoja kuvaava harpex-indeksi yhdistettynä jokaisen toimijan (GSL, DAC, MPCC, jne) Q3-kommentointiin nykyisestä aktiviteettitasosta uusien diilien osalta:

Karkeasti näin - olemme samoilla linjoilla - ja itse asiassa tämä taso tulee vielä nousemaan lähitulevaisuudessa, kun osa jo-julkistetuista pitkistä soppareista on vasta astumassa voimaan tämän ja ensi vuoden puolella

Uudet rahoitusdiilit ovat tosiaan entisiä parempia, mutta silti edelleen tyypillisesti sidottuja muuttuvaan LIBOR-tasoon. Siten vaikka on saatu parempia diilejä ja maksettua pieni osa kokonaisvelasta pois, niin nousevien korkojen johdosta 9kk korkomenot olivat Q3-katsauksessa $64.9 miljoonaa vs. viime vuonna $42.3 miljoonaa. Perustuen tuohon en siis vielä sanoisi korkokulun olevan laskemaan päin. Isossa kuvassa en kuitenkaan näe GSL:n velkaantumista isona ongelmana, vaikka esim. DAC onkin tällä mittarilla mielestäni verrokeista parempi.

Ei lainkaan huono taso, jos se kestää läpi syklin (johon suhtaudun sinua epäilevämmin). Historiallisesti näistä “syklien yli kestävistä osingoista” puhutaan laivureissa joka vuosikymmen, kun korkeasykli koittaa. Ne eivät lähes koskaan kuitenkaan kestä matalasykliä juhlavista sanamuodoista huolimatta. GSL on itse tästä erinomainen esimerkki:

GSL:n Q2/2015 -katsaus ja edellisen “syklien yli kestävän osingon” ilmoittaminen: “Given our strengthened earnings power, expanded contracted revenue stream, and improved prospects for future growth, we are delighted to initiate a regular, sustainable quarterly dividend for our Class A common shareholders while maintaining our ability to grow”

[https://www.globalshiplease.com/news-releases/news-release-details/global-ship-lease-reports-results-second-quarter-2015]

GSL:n Q3/2015 -katsaus ja osingon korottaminen: “In addition to substantially increasing our EBITDA generation capacity, widening our multi-year contracted revenue stream, and expanding our strong relationship with OOCL, this enabled us to initiate a meaningful and sustainable dividend for our common shareholders and to guide to a 25% increase once the newly added vessel has provided a full quarterly earnings contribution.”

[https://www.globalshiplease.com/news-releases/news-release-details/global-ship-lease-reports-results-third-quarter-2015]

GSL:n Q4/2015 -katsaus ja osingon peruminen: “While we remain optimistic about the long-term prospects of our business, we are nevertheless acutely aware of the current profound downturn across the container shipping industry. With this in mind, our Board has made the difficult decision to eliminate the dividend and focus our capital allocation on proactively reducing our leverage while also continuing to pursue attractive acquisitions that will expand long-term contracted cashflows”

[https://www.globalshiplease.com/news-releases/news-release-details/global-ship-lease-reports-results-fourth-quarter-2015]

Tuon jälkeen oltiin ilman osinkoa seuraavat viisi vuotta 2016-2020, kunnes tammikuussa 2021 uusi “syklien läpi kestävä osinko” jälleen julistettiin. Eli näin se meni edellisessä syklissä GSL:llä, jonka johdosta oma varauksellinen suhtautumiseni. Katsotaan miten tässä syklissä käy.

Vaikka en uskokaan GSL:n “syklien yli kestävään osinkoon”, niin tällä kertaa korkeasykli oli niin loistava, että uskon matalasyklistä huolimatta GSL:n osingon kestävän ainakin läpi vuoden 2023, ehkä jopa vuoden 2024. Sen jälkeisen ajan puolesta en laittaisi pelimerkkejä sisälle. Tunnustan olevani väärässä osingon kestävyyden osalta, jos v. 2026 alussa osinkotaso per osake on edelleen sama tai korkeampi kuin tänään.

Negailustani huolimatta en itsekään ymmärtänyt hinnoittelua syyskuun lopussa (kts. 24.9 kirjoittamani posti). Tuolloin GSL:n kurssitaso oli näkymät huomioiden sen verran houkuttava, että ostin sitä salkkuun eli omistan sitä. Toivon, että GSL julistaa korotuksen osinkoonsa nyt loppuvuodesta kuten tekivät viime vuonna, esim. $0.50 per osake vuoden 2023 Q1:stä alkaen. GSL ei ole kuitenkaan pitkän aikavälin sijoitus itselleni. Uskon saavani myytyä GSL:t ensi kevään aikana nykyistä korkeammalla, kun voitot ja mahdollisesti myös osinko oletettavasti edelleen kasvavat vs. Q3/22-katsaus aiemmin tänä vuonna tehtyjen soppareiden astuttua voimaan.

Pahoittelut en tuota 24.9. viestiäsi muistanut kun kasailin tuota eilistä viestiä. Kuten todettua, hivenen muita kiireitä.

Tuo H-L diili oli kuusi alusta, sitten on lisäksi vielä neljä alusta saanut sopparit Q3:lla. Näin siis itse asian ymmärrän. Pitäisi kehittää jokin seuranta tuon sopimustilanteen suhteen…

Tuosta velasta hyvä huomata että laivaston koko taitaa olla myös eri 2021 vs. 2022? Q421 lopussa oli 43 alusta ja nyt 65.

Uusia aluksia kyllä tulee, mutta kuinka paljon tähän kokoluokkaan? Ensi vuoden osalta sub 10kTEU kasvu vaikuttaa hyvin olemattomalta. 2024 tilanne toki toinen. Kuitenkaan yli 10k kalustolla ei taida oikein olla asiaa näille pienempien alusten reiteille ihan fyysisistä rajoitteista johtuen (toisinpäin kyllä). Aika näyttää miten tämä menee. Tarkoitus itsellä pitää peruspositio ja sitten pyrkiä tekemään pientä liikettä sen ympärillä.

Huomasithan että olivat suojanneet libor nousua vastaan?

Osingon kestävyydessä en näe meillä oleellisia eroja. Tuo 2025 eteenpäin on hyvin suuri kysmysmerkki.

Osingon nostoa parempi näillä kursseilla olisi vain ostaa omia pois markkinalta ja mitätöidä ne? Tosin Marshall Islands verovapaa osingoille, eli ainoa joka iskee väliin on kotimainen. Toki isot omistajat määrittävät tätä.

GOGL ex. divident huomenna. Noin 4% Q3:lta tulossa. Kiinnostavaa nähdä miten osake reagoi?

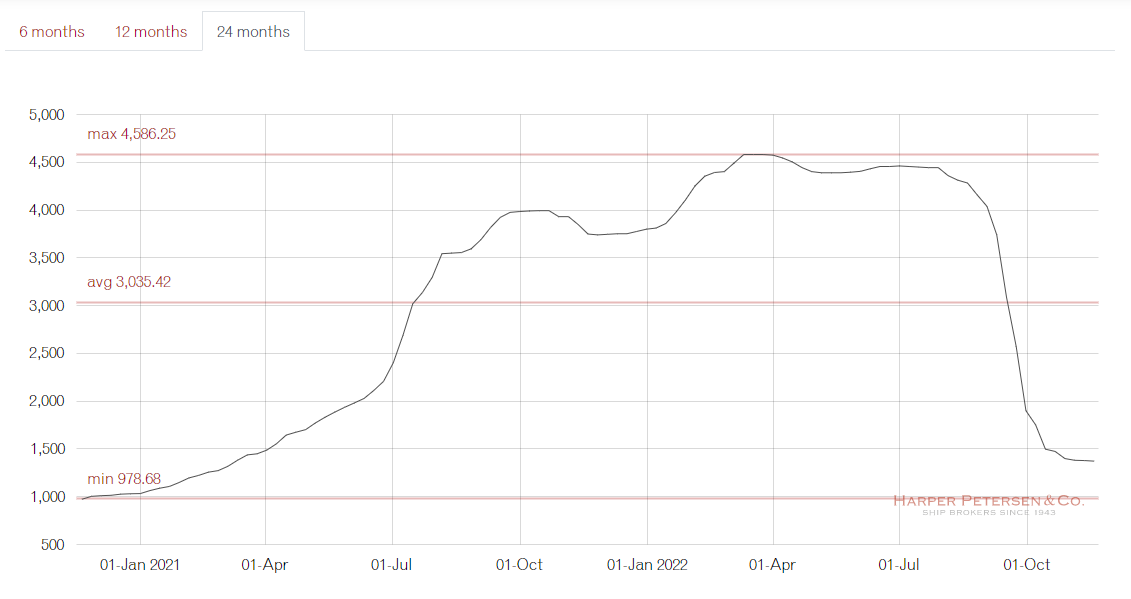

Käsi ylös virheen merkiksi. ![]() Eli H-L -diili oli kuusi alusta kuten sanoit ja loput neljä alusta liisattiin muulloin Q3:n aikana. Vaikka detskut menivät hieman pieleen, niin isossa kuvassa merkityksellistä on edelleen mielestäni se, miten/millaisia uusia diilejä saadaan sovittua Q4:stä alkaen viitaten tuohon linkkaamaani kuvaan Harpex-indeksin kehityksestä.

Eli H-L -diili oli kuusi alusta kuten sanoit ja loput neljä alusta liisattiin muulloin Q3:n aikana. Vaikka detskut menivät hieman pieleen, niin isossa kuvassa merkityksellistä on edelleen mielestäni se, miten/millaisia uusia diilejä saadaan sovittua Q4:stä alkaen viitaten tuohon linkkaamaani kuvaan Harpex-indeksin kehityksestä.

Q3/21-katsauksessa laivaston koko oli 65 alusta, joskin yksi alus noista toimitettiin Q4:n puolella 13.10. Mutta pointtisi on oikea - kun otin verrokiksi 9kk (Q1-Q3) korkokulut, niin Q1-Q2 osalta korkoa kertyi edellisenä vuonna merkittävästi pienemmästä laivastosta. ![]() Hedge-puolta en myöskään ole GSL:ssä kammannut. Lyhyen aikavälin treideihin ei pysty ihan joka yksityiskohtaa perkaamaan. Onneksi on tämä palsta, jossa korjataan väärät käsitykset.

Hedge-puolta en myöskään ole GSL:ssä kammannut. Lyhyen aikavälin treideihin ei pysty ihan joka yksityiskohtaa perkaamaan. Onneksi on tämä palsta, jossa korjataan väärät käsitykset. ![]()

Tässäkin vahvasti mutulla mennään. Korjatkaa, jos ao. arviot menee pieleen:

-

Suurin osa rakenteilla olevasta TEU-kapasiteetista kohdistuu isoihin 10K+ kokoluokan aluksiin kuten sanoit. Jos jollain on konttilaivojen rakennustilastoa telakoilta, niin näkisin mielelläni. Uudet, isot alukset tultaneen kohdistamaan valtaosin pitkille reiteille (Aasia-USA, Aasia-Eurooppa), ei niinkään reiteille joissa pienemmät alusluokat fokuksessa.

-

Pitkillä reiteillä kuitenkin operoi tällä hetkellä suurten alusten ohella myös GSL:n / DAC:n fokuksessa olevia keskiluokan 5K-10K aluksia, jotka (jos ja kun kysyntä pitkillä reiteillä ei kasva uusien alusten tahdissa) oletettavasti siirtyvät muille reiteille (tai osin romutetaan) uuden kapasiteetin saapumishetkellä.

-

Kaikki reitit (pitkät ja lyhyet) ovat tällä hetkellä hintapaineissa, ei pelkästään pitkät reitit. Muistikuvani mukaan “Intra Asia” on ollut linereiden katsauksissa pitkiäkin reittejä heikompi ja tämä lienee juuri tuota pienempien alusten temmellyskenttää. En ole siten itse vakuuttunut pienempien alusten kilpailueduista vs. isot.

-

Jos pieniin alusluokkiin alkaa oikeasti syntyä kilpailuetua, on niitä kohtalaisen helppoa ja nopeaa tilata lisää jopa nykyisten ruuhkautuneiden telakoiden tilanteessa. Eli kilpailuedut eivät ole pitkäkestoisia. Pienen konttialuksen rakentaminen ei kestä kauaa ja pienimmätkin kiinalaiset telakat saavat rakennettua ihan kelvollisia aluksia tässä kategoriassa - telakoiden kannalta näissä ei ole samanlaisia erikoistumista vaativia asioita kuin esim. isoissa tankkereissa.

Eikös tässä idea ole tukea toisiaan? Harvoin minäkään olen oikeassa yhtään missään asiassa. Itse haparoin vielä näiden tarkempien analyysien kanssa kun vasta viimeisen vuoden aikana alkanut ymmärtää edes jollain tasolla tuota kirjanpitoa. Eli kyseenalaistamista kaivataan!

Hyviä pointteja fleetien eri osien välisestä dynamiikasta. Ja tämä on myös alue joka tässä busineksessa hämmentää eniten (siis mitä/miten linerit miettivät näitä päätöksiä tehdessään):

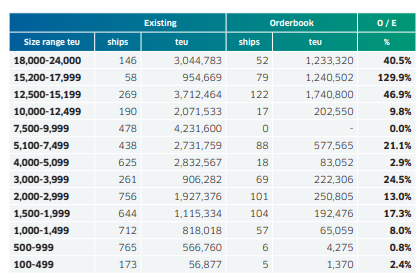

- Alla yksi taulukko asiasta (lähde: revue2022_finale_simples_668 (brsbrokers.com))

Tuossa hyvä muistaa että merkittävä osa alle 10K aluksista on todella vanhoja. Tästä taisin käsissäni olevan datan perusteella tehdä joskus aiemmin postauksen (Öljyä, malmia, viljaa, kontteja ja muuta rahtia merten sekä vihamielisten tahojen armoilla - #1470 käyttäjältä Perttu_Hamalainen). Mutta suurin osa TEU kapasiteetin kasvusta tulee noista +10K aluksista. - Pitkiä reittejäkin on erilaisia. Esimerkiksi Etelä-Amerikka- Eurooppa on matkaltaa pitkä, mutta voluumeiltaan pieni. Mutta, nuo pääreitit (Aasia-Eurooppa ja Aasia-USA) ovat näiden isojen pelikenttää. Mutta pääreiteilläkin on hyvin monenlaista tarvetta, osa pysähtelee tiheämmin ja osa painaa hyvin harvojen satamien välillä. Eli asia ei ole ihan niin yksiselitteinen käsittääkseni. Tätä olisi kyllä mielenkiintoista penkoa tarkemmin, täytyy vähän miettiä…

- Kyllä näinkin. Ei kukaan kuljeta rahtia älyttömillä hinnoilla. MUTTA hyvä muistaa ettei rahtihinnat = alusten charter markkinat. Absoluuttisesti iso alus on aina tehokkaampi kuljettamaan, jos saat täytettyä laivan. Ongelma on ettei ole kovinkaan montaa satamaa, joissa voluumit tukevat noita isoja laivoja. Ideahan on saada myös riittävän tiheä frekvenssi laivoille, eli ettei kontit odota laivaa viikkoa pidempää käsitykseni mukaan. Periaatteessa nämä isot vaativat satamalta selkeästi yli 1MTEU/a kapasiteetin ollakseen järkeviä. Global Top 30 Container Ports in 2021 | Bansard International

- Totta tuokin. Tosin ei nuo mitään pieniä laivoja ole. Esim. 4500TEU laiva on ~250m pitkä ja uppoumaa on ~65000tonnia. Esimerkiksi jenkkien tukialukset ovat uppoumaltaan 88000-90000 tonnia (Nimitz luokka - uusimmat hivenen isompia). Eli ei noita ihan pienimmillä telakoilla voi tehdä, eli kyllä koko rajaa mahdollisia telakoita näissäkin jo hyvin tehokkaasti. Kaikki on siis suhteellista. Toisaalta 2000 TEU on esimerkiksi Aasiassa rajoite moneen satamaan, eli suuremmat ei pääse kaikkiin satamiin. Sama toki pätee muuallakin.

Konttilaivoissa nämä asioiden mittasuhteet hämäävät ajattelua hyvinkin paljon. Jos intoa riittää AIS dataa tutkimalla voi saada käsitystä missä liikkuu millaisia laivoja, toki hyvin työläs tapa ilmaisversiolla.

Täytyy kyllä itsekin vielä tutkia tätä tarkemmin, eli sikäli tämä keskustelu eri aluskokojen tarpeellisuudesta on hyvinkin validi pointti!

Jos vanhat merkit muista laivatyypeistä pitää paikkansa, voi olla että kaukaisessa tulevaisuudessa noita yli 20kTEU aluksia ei välttämättä käytetäkään. Tankkereissa suosituin koko nykyään on VLCC (DWT 250kt) vaikka aikanaa oli myös ULCC aluksia (jopa DWT564kt). Sama kävi bulkkereissakin. Voi toki hyvinkin olla että vieläkin suurempia konttialuksia mietitään ja jopa toteutetaan (tosin itse kyllä epäilen tämän järkevyyttä).

Pointti tässä siis ettei kyse ole pelkästään siitä merimatkan tehokkuudesta, vaan koko verkoston toimivuudesta/tehokkuudesta. Tämän takia pienemmilläkin aluksilla on siis paikkansa. Ja oma vahva epäilys etenkin ajatellen muuttunutta geopoliittista dynamiikkaa on että juuri nuo isot alukset voivat olla huonoja investointeja (tällä tarkoitan yli 15k, mutta tämä on siis puhdas mielipide ilman mitään faktoja). Aika näyttää.

EDIT: Itse en oikein miellä noita alle 1000TEU aluksia nykyisin konttilaivoiksi, puhuisin enemmän gen cargosta niiden kohdalla. Ja nuo 7500-9999TEU ovat entisiä runkolinjojen laivoja, joille ei siis tulevaisuudessa ole niin paljoa tarvetta (nämä olivat ensimmäiset post-panamax alukset aikanaan). Urani alussa tuo 10KTEU oli maaginen raja, jota mietittiin liki teknisenä mahdottomuutena.

Golden Ocean aloitti myös omien ostot Perjantaina. Osingot kilahtaa tilille tänään.

Dry Bulk -Bull case on mielestäni muuttumaton ja etenee jopa nopeammin kuin luulin.

https://twitter.com/ed_fin/status/1599842267220434944?s=20&t=D50iBqzO-GV3LTRV2uEv8Q

Elämme jännittäviä aikoja, arvoisat tankkerisijoittajat

STNG 14.12. päivitys Q4:ään klo 15.30 Suomen aikaa, jos oikein ymmärsin.

Tämä Frontline (FRO)+Euronav (EURN) vs CMB on kyllä hyvin viihdyttävää seurattavaa ilman positiota. Jännä nähdä miten tässä tulee lopulta käymään, mutta peli vaikuttaa aika kovalta. Mitä viime aikoina tässä siis tapahtunut:

Lähtötilanne oli siis se että FRO ja EURN päättivät yhdistyä, koska Euronav koki silloisen suurimman omistajansa (CMB) suunnitelmat yhtiön osalta virheellisiksi ja omistaja-arvoa tuhoavaksi. Tästä lähti taistelu vallasta Euronavissa viime Toukokuussa, joka johti FRO+EURN suunnitelmaan Kesäkuun alussa.

Nyt viikon sisään olemme saaneet lukea että:

- FRO suurin omistaja J. Fredrikssen kevensi omistustaan EURN - tämä kevennys nosti CMB osuuden yhtiössä yli 25%

- Eilen oli uutisissa otsikko “CMB’s Alexander Saverys urges Euronav to terminate ‘unworkable and destructive’ Frontline tie-up”. Tarkemmat argumentaatiot löytyy: SEC-Outline (investis.com)

- Tänään tuli EURN tiedote ulos, jossa todetaan kylmästi että 25% osuudella voi kyllä estää fuusion. Mutta ei yritysten tiivistä yhteistyötä johon riittää 50%+1 ääni. Eli kaikki halukkaat voivat vaihtaa EURN osakkeensa ilmoitetun vaihtosuhteen mukaan FRO osakkeeseen. Muita varoitetaan että jäljelle jäävä EURN osakkeen likviditeetti ja kysyntä voi olla heikkoa jäljelle jäävien EURN osakkeiden osalta. Euronav - Euronav reaffirms commitment to combination

Kaiken kaikkiaan ei ihan tavallinen tilanne? Tiedän toki että aina aika ajoin erilaisia kiistoja yritysten suunnasta on nähty, jotka johtaneet sitten kilpailuun vallasta yrityksestä.

Täällä kun on huomattavasti näitä pörssien ihmeellisyyksiä paremmin tuntevia, olisin kovin kiinnostunut kuulemaan miten näette tilanteen? Ja etenkin miten todellinen peluri taktikoisi tällaisen saagan läpi?

Itseäni kevyesti harmittaa pelästymiseni tilanteesta ennenkuin taistelu edes kunnolla alkoi. Huomaan itse monessa tilanteessa kuvittelevani asioiden tapahtuvan paljon nopeammin (tämä on sinällään huvittavaa, koska ilman positiota tiedän asioiden vievän aikansa) ja tämän takia vinkit tällaisten tilanteiden lukemiseen kiinnostavat.

Vieläkö arvon tankkerisjijoittajilla riittää uskoa nousuun vai joko alkaa olla puhti pois? Vuosi on ollut erinomainen, mutta viime viikot ja esim. Frontlinen kohdalla kuukaudekin olleet laskevia. Toki Frontlinea painanee osaltaan tämä Euronav-kuvio.

Näillä nykyisillä rateilla (90k LR1 ja LR2, 40k MR) Hafnian Y2023 dividend yield tulee huitelemaan jossain 80-120% paikkeilla, eli ei voi kalliiksi kutsua. Pelkästään Q3 rateilla olisi dividend yield 40% jos oletetaan Dividend Yield Ratioksi 80%, mihin Hafnia tulee nopeasti pääsemään lainojen syömisen kautta.

Lisäksi Hafnia tulee olemaan velaton ensi vuoden jälkeen.

Eli puhti ei todellakaan ole poissa. Lopuksi vielä 2024 tulee olemaan myös erinomainen vuosi, koska net fleet growth on negatiivinen.

Do your own due diligence ja silleen.

Itse olen odotellut megaphonen alalaidan osumaa ostosignaalina. Ellei nyt jokin muuta sentimenttiä ja näkymiä.

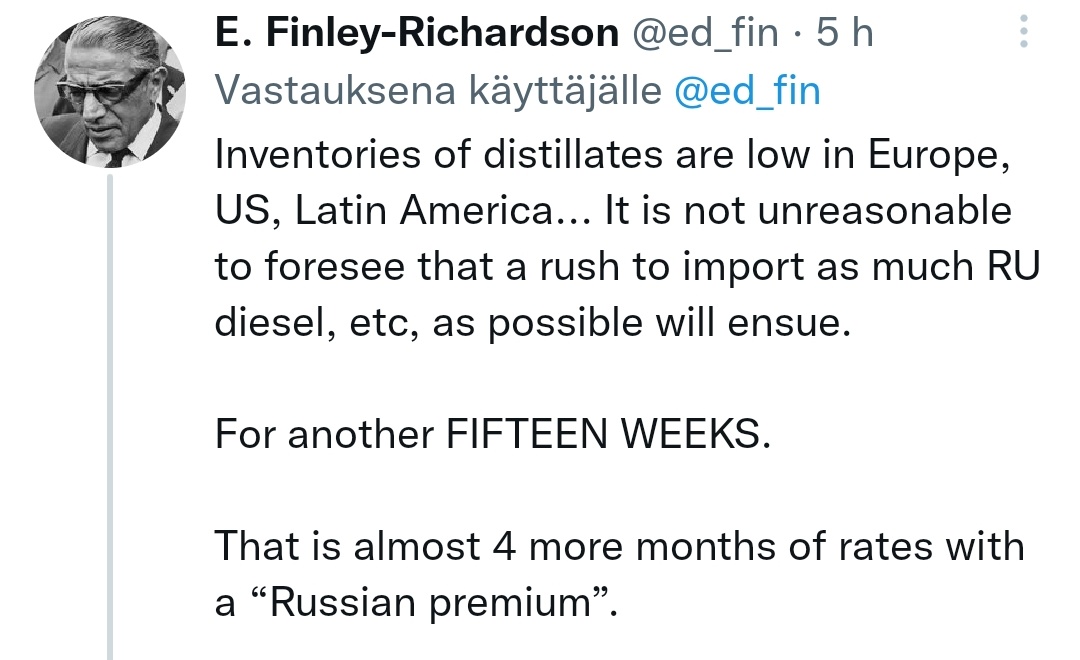

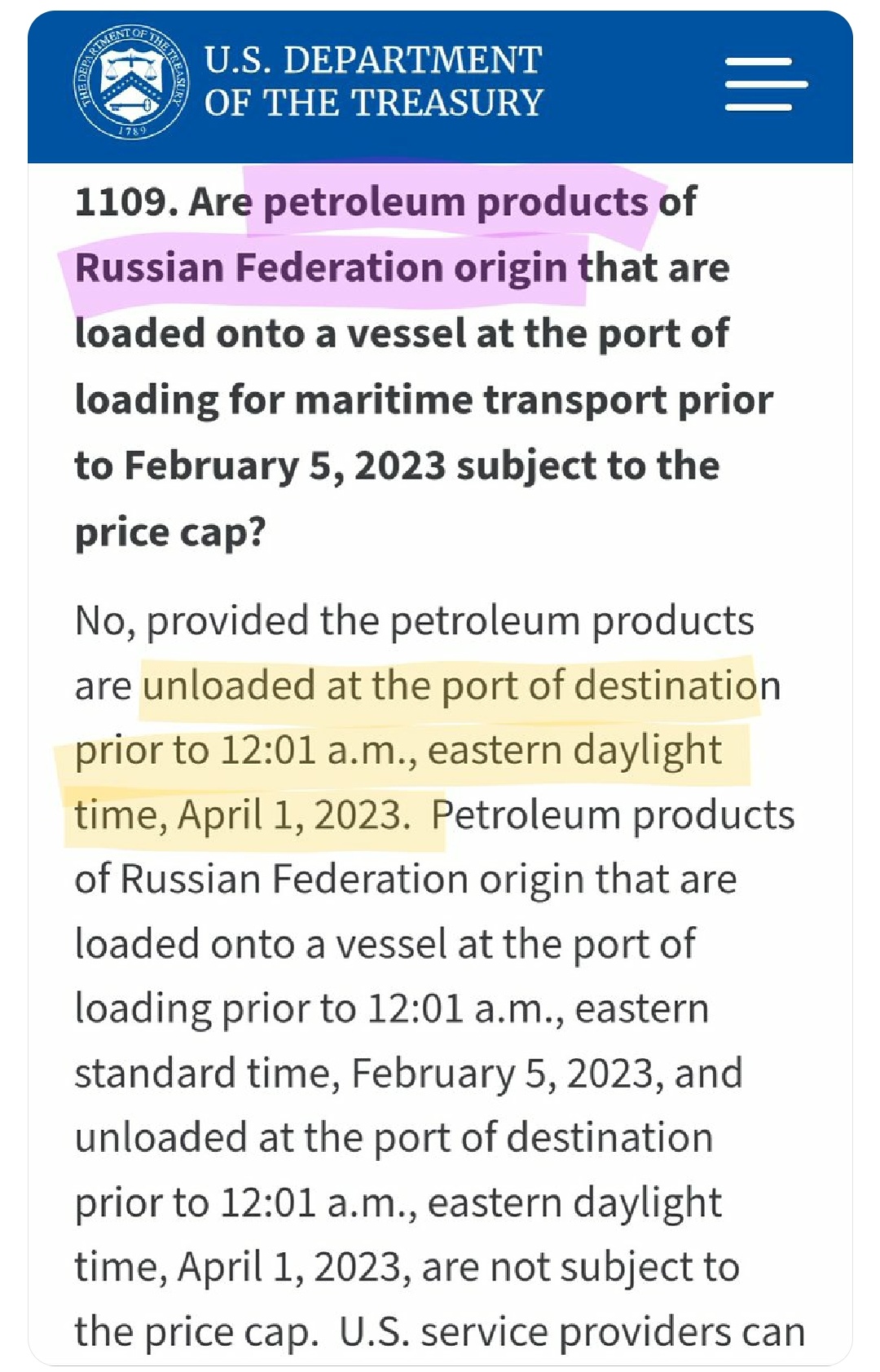

Njooh vähän tässä matkan varrella muuttunut alkuperäisestä kuviosta jossa matalien ratejen scräpping ja siitä hiljalleen koronaexitti muuttui puhtaammin tonnimaili skenaarioon Venäjän takia, mutta kun sektorilla hyvin menee niin menköön. Vaikka olen jossain määrin energia/öljybull niin tankkereilla tosiaan kyse ei ole vain siitä volyymista vaan missä se öljy on->mailit. Periaatteessa voisi kuvitella että nykyinen yleismaailman makrotilanne pitää capexit jatkossakin newbuldeihin varovaisena, kuten energiasektorikin kokonaisuutena ja samalla laivojen hinnat nousoo. Keväällä sitten voi olla kiirusta jos Venäjän product puolta kuskaillaan äkäseen ennen embargoa. Melkosen ylöshän kaikki ratet on jämähtänyt eikä tossa nyt järin suuria tummia pilviä ole rintamalla, joskaan eihän syklisistä ikinä tiedä. Kyllähän sitä olettaisi että Q4 ja Q1 on varmuudella hyviä

Itse olen oikein härkämäinen ja kyllähän tässä aina leijuu ilmassa supersyklikin mutta parempi olla hieman skeptinen. Venäjän crude volasta on kyllä paha mennä sanomaan tuleeko 2023 millaista laskua kun onhan Iranikin myynyt vuosikaudet mutta en osaa sanoa aiheesta juuta enkä jaata. Tai jos vaikka opec päätyy kovassa taantumassa leikkaamaan taas volyymia mutta on tuolla ainakin maileja ja vihdoin 2024 alkais näyttää tosiaan tilauskirjat hyviltä vaikka nyt ei sitä romutusta saatu.

Mutta joo siinä olen kyllä erimieltä että ei nuo kyllä ole juurikaan korjanneet. Shippingissä peruskorjauksetkin on todella isoja ja en ole päätynyt itse lisäilemään pieniä frontline tankkauksia lukuunottamatta joskaan en nää myöskään järkevänä myydä aikanaan ostettuja positioita ennenkuin tarina muuttuu. Ei tässä mitään selkeää container huippua ole ainakaan näköpiirissä joskin se oli poikkeuksellisen helppo nähdä kun syitä löyty niin kulutustavaran volyymien pienentymisestä, satamien koronaongelmien katoamisesta ja vielä pursuilevista tilauskirjoista. Eli eihän nuo huiput nyt yleinsä noin hyvin ole nähtävissä. Mutta itse seilaan iloisena vuoteen 2023.

Vähän olen kyllä dippeihin säästettyä käteistä syöttänyt drybulk puolelle kun Kiina alkoi avautua että sinällään 2023 voi olla ihan passeli myös surkean H2 kokeneelle drybulkille ja helposti itsellänikin valuu shipping rahat sinne. Tein keväällä turskaa SHIP capesize shitcolla, mutta en selkeästi ota opikseni kun otan uuden yrityksen ensi vuodelle🤷🏼♂️. Vähän tällainen mutuiluviesti tuli kun kiireinen joulukuu mutta tankkeribullien fiiliksiä kysyttiin niin fiilis on kyllä oikein jees.

Jos @DayTraderXL on tylsää luppoaikaa niin jotain yleisimpiä GOGL, SHIP, GENCO, EGLE tms voi katsella TA:sta läpi kun tiedät teknisen miehistä aika hyvin shippingin fundistakin. Hyvä pyrähdys ylöspäin oli mm capesizella joskin tänään taisi osakkeiden ja raaka-aineiden lisäksi laskea vähän kaikki ratetkin muun veren mukana. 2020bulkers on myös kiinnostava Norjasta. En sitten tiedä onko tuo vaan euforiaa kun “KIINA AVAUTUU” kun en ole ihan saletti aletaanko siellä esim rakentaa, mutta sensijaan oma näkemys on että vaikka tapaukset on nyt räjähtäneet niin se on pakollinen askel koronasta poistumiseen ja korona pivot todella tapahtuu. Nythän joku bensa/diesel data on ollut Kiinassa todella heikkoa mikä lienee ihan ymmärrettävää kun tuosta on vuosia peloiteltu ja nyt vähän kaikki sitä sairastaa eikä uskalla liikkua, mutta täysin ottamatta kantaa itse sairauteen niin nyt kun se kansan kiertää niin kyllä se liikkumisdata on keväällä jo aivan erilainen. Kiinan uudenvuoden jälkeen taisi matkutusrajoitteet helpottua seuraavan askeleen.

Edit.

Sieltä se kosketus megaphonen alalaitaan taisi tulla? Itselläkin vielä yksi lisäys suunnitteilla, mutta kurssin valuminen houkutellut odottelemaan halvempia hintoja.

Osui tukitasoon 50.3 - kuitenkin haluan nähdä aina, pystyykö tekemään daily higher low:n tämän myötä. Eli kyetäänkö tekemään 1H trend change - jos ei, lasketaan todnäk alemmas ja kannattaa holdata ostoja. Energiasektori ottaa hittiä muutenkin.

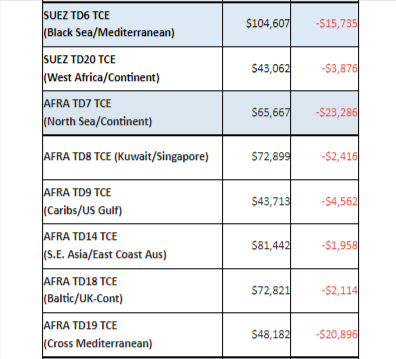

Laskuvauhti tankkereilla tosiaan kiihtyy koko energiasektorin mukana. Seuraillaan vielä sivusta ennen lisäyksiä.

Edit. näköjään ratetkin pudonneet eilen rajusti.

STNG osti omia osakkeitaan 20 miljoonalla, eilenkö se oli.