STNG osti omia osakkeitaan 20 miljoonalla, eilenkö se oli.

1 tykkäys

Narratiivit Kiina koronan kanssa vaihtelee päivittäin, osittain koska Kiinasta on vaikea saada dataa. Silti mun on vaikea ymmärtää osan pointteja. Twitterissä kiersi joku levoton luku 50% Shanghain asukkaista joulukuun lopussa, ja tätä lainanneet kirjoitti että tilanne on näin paha minkä seurauksena Kiinassa ei tapahdu mitään H1:sen aikana.

Noh ottamatta kantaa mikä on oikea luku, ja vielä vähemmän kommentoimatta inhimillistä kärsimystä, niin jos tässä nyt on 250miljoonaa kiinalaista koronassa 20.12 jälkeen niin aikamoinen long covid aalto saa olla jos ne on aivan rikki ja suljettujen ovien takana heinäkuuhun.

Kiinan korona piikki tulee olemaan paljon enemmän transitory kuin inflaatio. Tuo jysähtää huonon vastustuskyvyn (lockdownien takia) omaavien kiinalaisten läpi kuin rutto keski-ajan euroopassa. Toivon ja uskon ettei inhimmillinen kärsimys toki ole samaa luokkaa ja terveydenhuolto pelastaisi ikäihmisillä.

9 tykkäystä

Melkoista kyytiä lähtevät kyllä nyt tankkerit laitaan. Frontlinen eilinen -4,5 % oli vasta alkusoittoa, tänään jo -6,3 % taulussa. Toki nuo ovat nousseetkin reilun vuoden ajan niin reippaasti, että jossain vaiheessa oli odotettavissa takapakkia ja sen aika taitaa olla nyt.

2 tykkäystä

Joo nyt ei tankkerit maistu markkinalle. Sen verran rapeaa meininkiä, että pitää oikein muistutella itsellensä, että ei se paattien S/D case ole tässä mihinkään muuttunut. Ja ±20% ilman mitään oikeaa uutista on muutenkin ihan perussettiä tässä segmentissä. Ratetkin on ihan kohdillaan edelleen ja rahaa vuollaan huolella.

Kiinakaan ei nyt oikein mulle aukea minkäänlaiseksi selitteeksi, kun BABA ja moni muukin Kiina-lappu painaa +10% nousussa. Ainakin pysyy nöyränä markkinan edessä, kun on selvästikin pihalla kuin tamponin naru

11 tykkäystä

Njooh mitä ne nyt on? LR2 joku 74kiloa? No sinnepäin ainakin. Lafkoilla break evenit jossain 15kilon hujakoilla? Että kaipa tuolla rahaa vielä tekee ![]() . Taitaa olla toi konttiratejen romahdus takaraivossa sijoittajilla, vaikka samoja merkkejä ei ole ilmassa:man_shrugging:t3:. Toki nyt pitäisi olla seasonal vahva vaihe ja silti pieni notko, mutta Venäjä ja ennätyskalliit ratet vähän sekoitellut tota normaalia kausivaihtelua. Sinällään kyl ihan normimeininkiä shippingissä, mutta kyllä noi isot romahdukset aina laittaa miettimään missaako sitä jotain olennaista. Drybulkissa sentään tonnimailit saattaa keventyä Kiinan ja Aussihiilen sovinnon kanssa, eikö? Että sille edes joku järkevä selitys. Tota Kiinan koronaraketointia en jaksa isoksi faktoriksi ottaa koska en voi käsittää kenelle se tuli täysavautumisessa yllätyksenä. Plus että tota tahtia se käy kansan nopeasti läpi.

. Taitaa olla toi konttiratejen romahdus takaraivossa sijoittajilla, vaikka samoja merkkejä ei ole ilmassa:man_shrugging:t3:. Toki nyt pitäisi olla seasonal vahva vaihe ja silti pieni notko, mutta Venäjä ja ennätyskalliit ratet vähän sekoitellut tota normaalia kausivaihtelua. Sinällään kyl ihan normimeininkiä shippingissä, mutta kyllä noi isot romahdukset aina laittaa miettimään missaako sitä jotain olennaista. Drybulkissa sentään tonnimailit saattaa keventyä Kiinan ja Aussihiilen sovinnon kanssa, eikö? Että sille edes joku järkevä selitys. Tota Kiinan koronaraketointia en jaksa isoksi faktoriksi ottaa koska en voi käsittää kenelle se tuli täysavautumisessa yllätyksenä. Plus että tota tahtia se käy kansan nopeasti läpi.

9 tykkäystä

P&P:n mukaan LR2 83,9k LR1 72,6k.

2 tykkäystä

Korkojen nousu on taittunut ja osakkeiden momentum vaikuttaa kääntyneen energiasektorista pois, ainakin hetkellisesti. Ison dipin tämä kyllä on jo nyt ehtinyt aiheuttamaan tankkerisijoittajien salkuissa ja ajatus vastaavan kyykkäämisen jatkumisesta saa kyllä hien otsalle.

3 tykkäystä

Jee… Nyt pitkästä aikaa konttien kuljettamisen hinta noussut:

World Container Index - 05 Jan

05 Jan 2023: Drewry’s World Container Index increased by 0.7% to $2,135.16 per 40ft container this week. Read the detailed assessment:

No ei tämä vielä tarkoita että bileet olisi taas päällä ja voihan tuo jatkua alaspäinkin vielä. Tosin kun tuota tarkkaillut ensin vauhti hidastui ja sitten mentiin hyvin pienellä laskulla tovi ja nyt sitten nytkähdys ylöspäin.

Ja tuo $2135 taso on kuitenkin sellainen, jolla kaikki sektorilla voivat ihan hyvin. Toki inflaatiokin alkaa jossain vaiheessa tuohonkin lukuun vaikuttaa. Pointtina vain siis se että moni konttilappu on melko suopeasti hinnoiteltu (esim. Maersk P/E 1.35, P/FCF 1.35, P/B 0.69 tai 0.81 (Tangible); tai ZIM P/E 0.35 ja P/FCF 0.32). Toki noissa E komponentti tulee alas, mutta ei kuitenkaan nollan alapuolella uskoakseni. Eli jos tuo $2100 taso pitäisi ja varovainen nousu alkaisi, niin nykyisessä tilanteessa voivat olla ihan kelpo sijoituksia. Jos taas ei pidä, niin no sitten kannattaa odotella vielä hivenen pidempään.

Kuivarahti (DryBulk) puolen osalta en minäkään olisi niin vakuuttunut valoisan tulevaisuuden osalta. Kuljetustarpeissa on sen verran isoja liikkeitä käynnissä (lähinnä ajattelen Kiinan tulevaisuutta pidemmällä aikavälillä sekä miten hiilen kuljetukselle tapahtuu kun Euroopan energiakriisi aikanaan selätetään - vuoden päästä talven jälkeen lehdistön mukaan). Eli mitä jos päärahdit (rautamalmi ja hiili) eivät enää nouse samalla tavalla vaan jopa laskevat? Tämä koskee lähinnä isoja Cape luokan aluksia ja osittain Panamax (Kamsarmax) - pienemmissä tilanne voi olla jopa erittäin hyvä (käsittääkseni vilja kulkee pääasiassa alle Panamax koon aluksissa ja siellähän tilanne vaikuttaa - ikävä kyllä - erittäin lupaavalta). Tämä siis omaa pohdinta ja näiden seikkojen takia olen sivussa tältä markkinalta. Toki noita pienempiä voisi miettiä jossain kohtaa.

PCTC puolen nousua en ole täysin ymmärtänyt ja siellä otin voitot ulos aivan liian aikaisin. Jos tässä ollaan menossa kohti lamaa, niin voisi kuvitella tämän sektorin olevan enemmänkin laskussa? Huiput näyttäisi nyt olevan ehkä takana, mutta ei ole samalla tavalla ottanut takapakkia kuin tankkerit. Kuten todettua en ymmärrä. Tosin ei nämäkään ole mitenkään haastavasti hinnoiteltuja, jos katsoo kertoimia ja uskoo tilanteen pysyvän vakaana.

2 tykkäystä

Itse uskon että esim hiili ei ole katoamassa vielä aikoihin mihinkään. Kiinassa taas on varaa nousta vaikka kuinka koronan jäljiltä vaikkei kiinteistösektori aiempaa hypeä ottaisikaan. Ja voihan tuossa silmäillä miten valtavasti kasvava Intia tms etenee että ei se 2010-luvun “Kiina” tarvitse olla enää 2020-luvulla itse Kiina vaan muut maat voivat ottaa edes asteen samansuuntaisia kehitysaskeleita. Ja onhan tässä ties mitä infraa ja rakennuttamista edellyttävää siirtymää tulollaan jossei lama liikaa iske.

Drybulkilla oli myös 2021 historiansa pienimmät newbuild tilaukset, että tarinan ei tarvitse olla vain demand pohjainen volyymit/tonnimailit vaan seurantaa tiukentuvasta supply puolesta. En nyt ota kantaa kun en ole uusinta dataa katsonut, mutta pidemmällä juoksulla en lähtökohtaisesti ole itse drybulk karhu.

5 tykkäystä

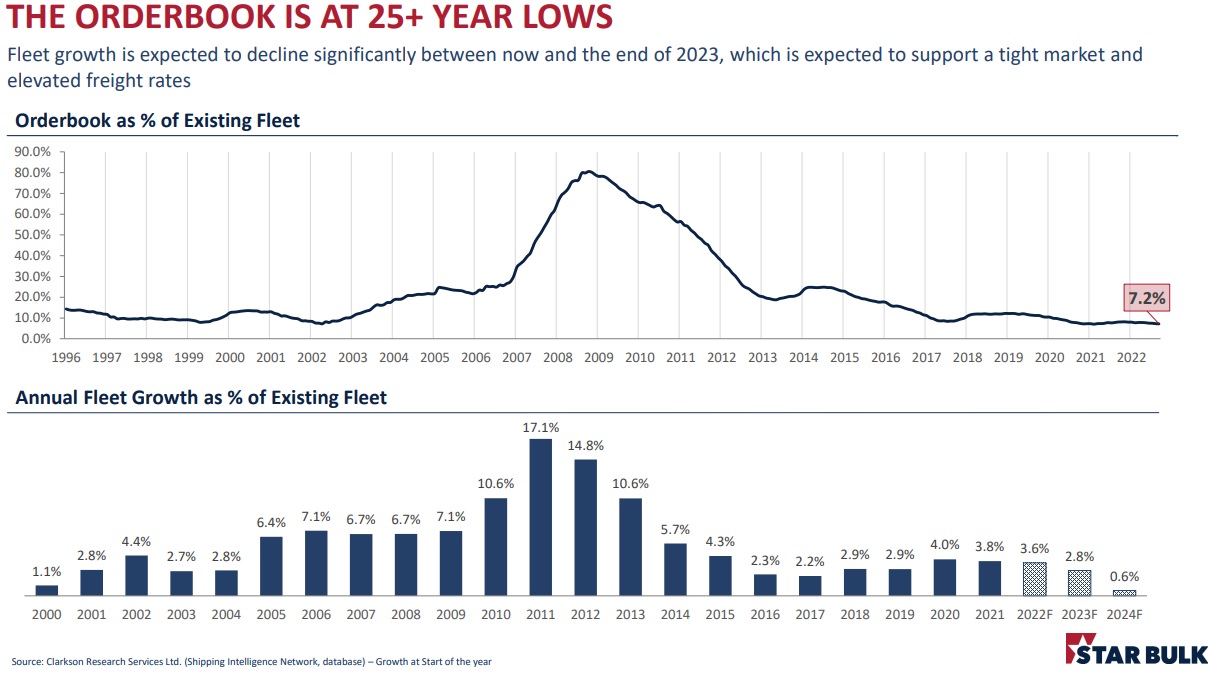

Samoilla linjoilla, näkisin että muutaman vuoden aikajänteellä suurin ajuri sekä dry bulkissa että myös öljytankkereissa on nimenomaan kutistuva tarjonta. Molemmilla sektoreilla tilauskirjat ovat historiallisen matalalla tasolla eikä niitä uusia aluksia saada sormia napsauttamalla liikenteeseen sitten kun jossain vaiheessa tilauksia alkaa taas sadella.

Alla dry bulkin tilannetta tilauskirjojen suhteen, lainattu Star Bulkin presentaatiosta:

Lyhyemmällä tähtäimellä maailmantalouden hidastuminen luo painetta kysynnän laskun kautta ja volatiililla sektorilla osakekohtaiset liikkeet voivat olla rumia. Dry bulkissakin moni lappu on tullut toukokuun '22 huipuista 40-50% alas vaikka taustalla olevissa fundamenteissa ei sinänsä ole tapahtunut mitään mullistavaa.

Toisaalta, pitkäjänteisen sijoittajan kannalta taantuma voi olla hyväkin asia. Mitä pidempään taksat pysyvät matalilla tasoilla niin sitä kauemmin yritykset (toivottavasti) malttavat odottaa investointiensa kanssa samaan aikaan kun vanhimmat alukset vääjäämättä tulevat käyttöikänsä päähän → tarjonta vähenee luonnollisen poistuman kautta.

7 tykkäystä

Jostain se venäjä kaivoi lehtietojen mukaan toistasataa laivaa omia öljyjään kuljettamaan

Eli on olemassa piiloreservi.

Ei vaan raha ratkaisee. Putinille öljyn hinta on nolla. Ihan sama mitä maksaa kuljetus, kunhan saa edes pienen osan entisistä tuloista sotakassaan.

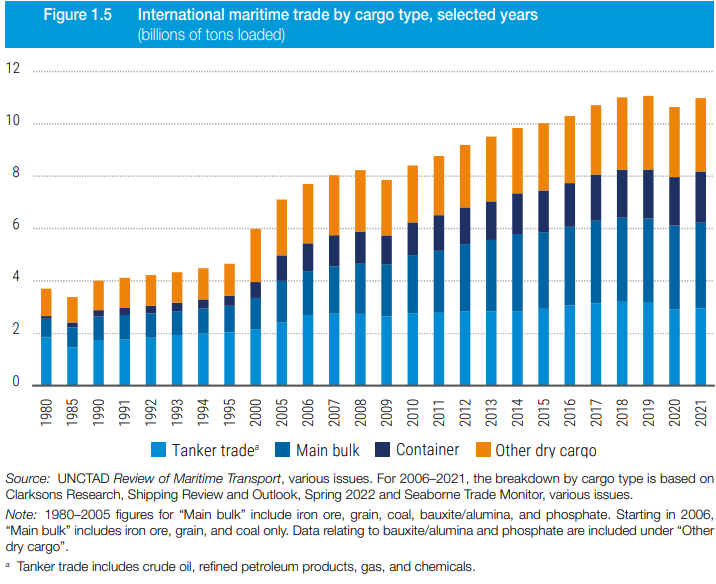

Kenties tuon Dry bulk osalta on hyvä miettiä mikä aiheutti tuon 2005-2013 välillä tapahtuneen laivaston kasvun? Tuolloin toki globalisaatio eli kultakauttaan, mutta itse olen tuon mieltänyt vahvasti Kiinan rakentamiseksi. Ja tämä Kiinan rakentaminen oman käsitykseni mukaan oli pitkälti seurausta “investointi velasta” Kiinassa - tarkoitan tällä Maon aikakauden aiheuttamaa Kiinan kansantalouden kutistumista samaan aikaan kun väestö kasvoi voimakkaasti. Toki muuallakin tapahtui 2000-luvun alussa positiivista kehitystä ja hyvinvointi kasvoi monissa muissa köyhissä maissa. Mutta kun katsotaan noita Major Bulk (Rautamalmi, Hiili ja vilja) kategorioita, Kiinan vaikutus näissä on ilmeinen (esim. 50% hiilestä kulutetaan Kiinassa ja rautamalmin osalta 70%) ja siksi Kiinassa tapahtuva kehitys suoraan vaikuttaa aluksien tarpeeseen.

Eli tutkitaan Dry Bulk kehitystä hivenen pidemmältä aikaväliltä (Lähde: UNCTAD Review of Maritime transport 2022):

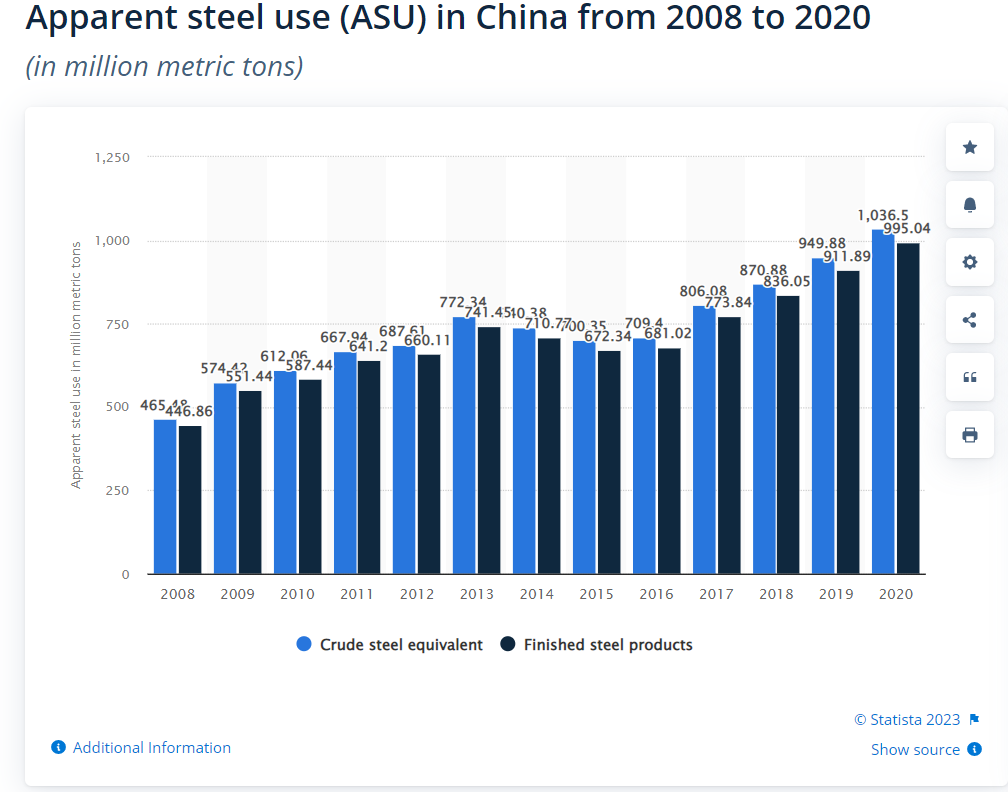

Itse tulkitsen Main Bulk voluumien rajun kasvun 2000->2015 välillä johtuvan nimenomaan Kiinan voimakkaasta infrastruktuuri rakentamisesta ja tämä siis tavallaan seurausta kaikesta siitä mikä jäi tekemättä (tai jopa tuhottiin) Maon aikana sekä Kiinan taluden kasvusta (näitä mahdoton erottaa toisistaan, mutta itse olen miettinyt tuota Maon “perintöä” Kiinalle viime aikoina luettuani Kiinan kehityksestä muutamia kirjoja). Laitan tähän vielä lisäksi Apparent Steel Use (eli se mikä käytetään Kiinassa) Kiinan osalta statistan sivuilta:

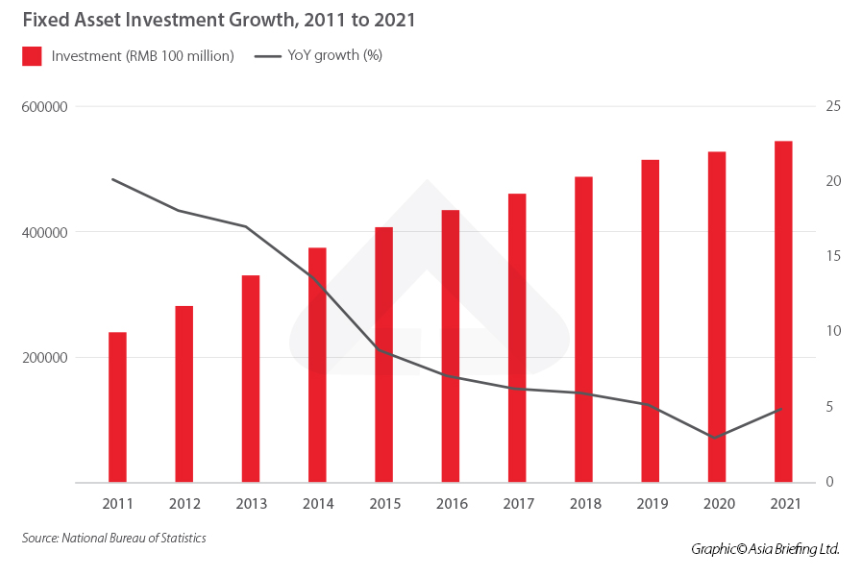

Eli kysymykseni on säilyykö tuo Kiinan kysyntä raaka-aineille pidemmällä aikavälillä samana vai alkaako se pienentyä? Kiinan populaatiohan on saavuttanut ilmeisesti huippunsa ja muutenkin kehitys siellä jatkossa vaikuttaa vähemmän vauhdikkaalta tulevaisuudessa. Investointien kasvu (juu kasvaa) on jo laskenut (lähde: China Infrastructure Investment in 2022 - Spurring Economic Growth (china-briefing.com)) ja kenties merkittävämpää on tutkia mihin nuo investoinnit suuntautuvat jatkossa.

Kun katsotaan taas tarjontapuolta tuosta @Luke7 liittämästä kuvaajasta näemme että fleetti on edelleen kasvamassa. Toki 2030 alkaen tuo 2005-2013 valmistunut laivasto poistuu markkinoilta, mutta mikä on kysyntä silloin? Ja edelleen nyt tästä vuodesta alkaen CII ja EEXI tulevat vaikuttamaan tarjontapuoleen.

No sitten tulee kysymys tosiaan noiden muiden maiden kehitysaskeleista ja @Pavel :n nostama Intian nousu on selkeä asia (siellä väestö kasvaa vielä). Tosin Intia on koko ajan edennyt kehityksessä ja samanlaista “velkaa” ei ole investointien osalta. Ja taas hiilen osalta Intia on sulkemassa monia hiilivoimaloitaan ( Electricity sector in India - Wikipedia). Tuosta wikipedia artikkelista muuten mielenkiintoista huomata Intiassa uusiutuvat (aurinko ja tuuli) ovat jo nyt 30% sähkön tuotannosta (lisäksi 10% vesivoimaa). Indonesia on toinen merkittävä väestökeskittymä, mutta onko sinnekään samanlaisia kuljetustarpeita, tähän asti ovat enneminkin vieneet raaka-aineita?

Toki sitten mahdollisena kasvukohteena on Afrikka, joka väestöltään on voimmakkaimmin kasvava alue sekä edelleen merkittävä osa elää melko alkeellisissa oloissa. Mutta sielläkin on paikalliset luonnonvarat merkittäviä. Mutta kyse on useista eri hallinnoista ja viimeaikainen poliittinen kehitys ei vaikuta investointien kannalta hedelmälliseltä. Ja sielläkin on jo tapahtunut melko paljon kehitystä, toki tehtävää riittää vielä.

Eli dry bulk ja etenkin main bulk kategorian (erityisesti rautamalmi ja kivihiili) osalta kysyn: oliko tuo kuljetustarve kuitenkin vain hetkellinen piikki pidemmässä historiassa ja jatkossa voisikin olla jopa pientä kuljetustarpeen kutistumista? Viljan osalta kysyntä on selkeää, mutta tarjonnan suhteen voi tulla haasteita. Tuo Other dry cargo on hivenen vaikeammin hahmotettava, mutta sen osalta osin kasvu selittyy bauksiitin/alumiinioksidin siirtyminen pois main bulk kategoriasta tilastoissa (katsokaa taulukon footnote)?

Mietin siis vain kuinka paljon kannattaa altistua isoimmille alustyypeille (erityisesti Postpanamx, Cape ja Newcastlemax), jotka lähes yksinomaan kuljettavat hiiltä ja rautamalmia? Ja mitä Kiinan tuleva kehitys tarkoittaa näiden kysynnälle? Alle Panamax koon alusten osalta uskoisin kysynnän olevan vakaampaa.

8 tykkäystä

Frontline plc (“Frontline”) (NYSE: FRO – OSE: FRO), formerly Frontline Ltd., refers to its announcement on July 11, 2022 regarding the combination between Frontline and Euronav NV (“Euronav”) and subsequent updates, and announces that it no longer pursues a combination between Frontline and Euronav. Frontline has terminated the combination agreement it entered into with Euronav in this respect.

Markkinat tykkää…

2 tykkäystä

Saveryt heitti kyllä rahaa aivan hukkaan tätä vastustaessaan. Pahimmillaan Euronavin p/b oli yli 2 tässä hölmöläisrallissa ja voi aika huoletta sanoa, että harvassa on ne managementit joista pitkällä aikavälillä kannattaa maksaa preemiota NAViin. Frontlinella tosin olisi saattanut olla yksi niistä? Jokainen voi rauhassa katsoa viime vuosien tulosta ja kassavirtaa Fro vs. Eurn ja miettiä että mitä ihmettä Saveryt yrittävät oikein estää.

Kaipa jos on noin paljon rahaa saa tehdä noin tyhmiä asioita ilman että sillä on väliä.

3 tykkäystä

No voi persus! Oli FRO lisäys jo piipussa viime viikolla, mutta ahnehdin Hafnia…

mutta hyvä uutinenhan tämä oli, jos ei maistu niin ei sitten. Puolipakotettu mergeri olisi voinut olla aivan hirveä bisneksen kannalta

2 tykkäystä

A buddy tells me there are 13.5 million shares sold short in [$FRO] The opening should be fun. Premarket right now +20%

2 tykkäystä

Frontline nyt +24% ![]()

Markkinat kyllä hinnoittelee tätä tilannetta nyt mielenkiintoisesti. Tosiaan FRO kovassa nousussa ja taas EURN on -16.75%

No kun miettii EURN tilannetta, niin nyt olen onnellinen entinen omistaja. Toki vieläkin kurssi korkeammalla missä itse myin, mutta tämä viimeinen kuukausi olisi voinut omistajana olla liian jännittävä.

EURN osalta tulevaisuus ei kyllä vaikuta hyvältä. Pystyvätkö Saverysit toteuttamaan nyt ehdottamansa EURN+CMB.tech fuusion? Tosin muilla osakkeenomistajilla vielä sanansa sanottavana. Uskoisin myös EURN Hugo de Stoopin lähtevän yhtiöstä (tällaista jokin otsikko indikoi) ja mielenkiintoista nähdä lähteekö muutakin johtoa. Väkisin taitaa yhtiön suunnan ratkeaminen mennä yhtiökokoukseen ja miten siellä sitten hallitus muodostetaan. Luulen seuraavani tämän yhtiön kehitystä (ilman positiota) jatkossakin ihan puhtaasta mielenkiinnosta ja uteliaisuudesta.

Ja FRO on voittava osapuoli tässä pelissä näemmä, ellei vielä tule jotain uusia käänteitä (yhdistyminen oli definitive agreement, eli jotain sakkoja voi tulla). Fredriksen tehnyt tässä operaatiossa ihan kivasta tuottoa ja vaikuttaisi oman muistinvaraisten havaintojen mukaan tehneen tuottoa myös noilla EURN lapuilla (mielestäni hän alkoi ostaa osakkeen ollessa <$12, toki osti myöhemminkin, mutta myös myi jonkin potin Joulukuussa). Pidemmän päälle oma arvaus on että FRO ottaa ykkösposition VLCC ja Suezmax markinoilla. Eli vaikka itse suhtaudun epäilyksellä Fredrikseniin, on hänelle tästä kyllä nostettava hattua.

2 tykkäystä