Olen ymmärtänyt, että juuri nyt Hannisdahlilla on mahdollisuus ja myöskin halu käyttää short positioita. Oma riippumaton fundi. Historia on näyttänyt että kyky haistella markkinan heilahduksia on ilmiömäinen.

1 tykkäys

Joo on kyllä pätevä kaveri, mutta jossen ihan väärin muista niin drybulk mennyt puihin jo pidempään. Calvinin Marlheim(?) ajoitti loppukesästä aika hyviä videoita mahdollisesta loppuvuoden rallista ja oli tuosta jollain commodity twitter tileilläkin puhetta.

No jokatapauksessa meno on jatkunut raketteina, mutta hiljenee kyllä melko varmasti tästä muutaman vkon sisään. Vuoden alku on kausivaihtelujenkin mukaan hyvin heikko ja ei tähän tule muutosta. Pohjat voidaan kuitenkin luoda viime vuotta ylemmäs ja on mahdollista että tästä lähtee ihan rakenteellisestikkin parempi sykli liikkeelle. Itse otan kyllä jossain vaiheessa väliexitit ja palailen varmaan tammikuussa asiaan.

“For dry bulk, seasonality is mainly focused on weather-related disruptions, seasonal construction demand, stocking cycles, heating degree days, and grain harvesting.

Most industry participants know that the first calendar quarter of each year is the weakest period of the year.”

Käsittääkseni Capet ja miksei handymaxitkin nousee kyllä jo maaliskuussa että sellaista kahden kuukauden matalaliitoa.

Edit. Tankkerit eli aika pelossa tuon Opec kokouksen kanssa, mutta ilmeisesti kursseista päätellen se oli odotettua parempi. “Ilmeisesti”- sen takia että tuota oli aika vaikea lukea. Sitä siirtettiin jokusen kerran ja lopulta virallisessa tiedotteessa ei ollut cuteista mitään ja pressikonferenssia ei pidetty. Niitä tupsahteli kuitenkin yksittäisesti ja odotettujen jatkojen lisäksi tuli jotain pieniä lisäleikkauksia. Yllätyksenä sitten Brassien liittyminen opec+:aan joskin ilman tarkoitusta liittyä ohjeistukseen. Mitä se tarkoittaa? Ei mitään hajua. Petrobras ilmoitti capexien nostoista viime viikolla joten ehkä ne sitten keskustelevat jostain myöhemmästä ajankohdasta.

IMO Frontline parantaa tulevilla kvarttereilla joskaan ei se halpa lappu ikinä ole vs moni verrokki. Parhaita johtoja kuitenkin. Jos heittäisin lanttia niin sanoisin että tällä vkolla tuli/tulee tankkeripohjat. Ei sijoitussuosio ja aina voivat laskea lisää.

8 tykkäystä

Dry bulk on niin Kiina riippuvainen sektori, että ennustaminen on aika vaikeeta. Muistaakseni Xi sanoi kesällä asuntojen olevan asumista eikä spekulointia varten. Toinen asia on että tekeekö Kiina niin kuin se sanoo. Kiinan yksityisen velan kasvu on hidastunut eli ehkä ainakin hetkeksi voi pitää paikkaansa. Myös taantuma mielessä pitäen itse pysyn kaukana dry bulkista. Katsotaan uudestaan jos kun alkaa elvytys rakennus projektien taikomisella. Toivotaan että olen väärässä :). Tarjontapuoli ei ole onneksi vielä pilattu.

Eivät tulleet tankkeripohjat. Kurssit ovat melko lailla vapaassa pudotuksessa ja toki koko energia-ala kyykkää nyt varsin tyylikkäästi. Tankkerilapuille kyyti saattaa kyllä historiaan peilaten olla nyt loppuvuoden ajan varsin kylmää kun rahtihinnatkaan eivät ole aivan niin korkeillaa tasoilla kuin oli odotettua.

1 tykkäys

Mikä tankkereita sitten loppuvuoden laskee?

Viime vuonna ja edellisvuonnakin kurssit laskivat marras-joulukuun ja tammikuussa alkoivat taas elpyä. Q3 tulokset olivat hieman odotettua pehmeämpiä ja ratet hieman matalampia. Toki tässä lienee mukana isomman taantuman uhkakin ja koko energiasektorin kurssien ja öljyn hinnan lasku. Saa nähdä, miten rajua laskua vielä loppuvuoden aikana nähdään, vai nähdäänkö ollenkaan. Viime päivät ovat ainakin olleet taas aika haipakkaa laskettelua.

1 tykkäys

Ei ole oikein aikaa rustailla pitkästi mutta ehkä tämä on vähän rujosti sanottu. Aika ±0 on kuun taitteeseen mm edulliset shitcot STNG ja Tsakos. Mutulla heittäisin ettei monesta prosentista puhuta usealla muullakaan alan lafkalla että itse ehkä katsoisin onko ne pohjat alkanut niiltä hujakoilta löytymään. Jos nyt haluaa syklisellä ja kausivaihteluisella sektorilla käyttää termiä vapaa pudotus niin ehkä sitten FRO, OET ja TORM joiden laskun syynä lienee enemmänkin liiaksi karannut hinta. Nuohan on/olivt NAViin nähden melko ylihintaisia huipussa.

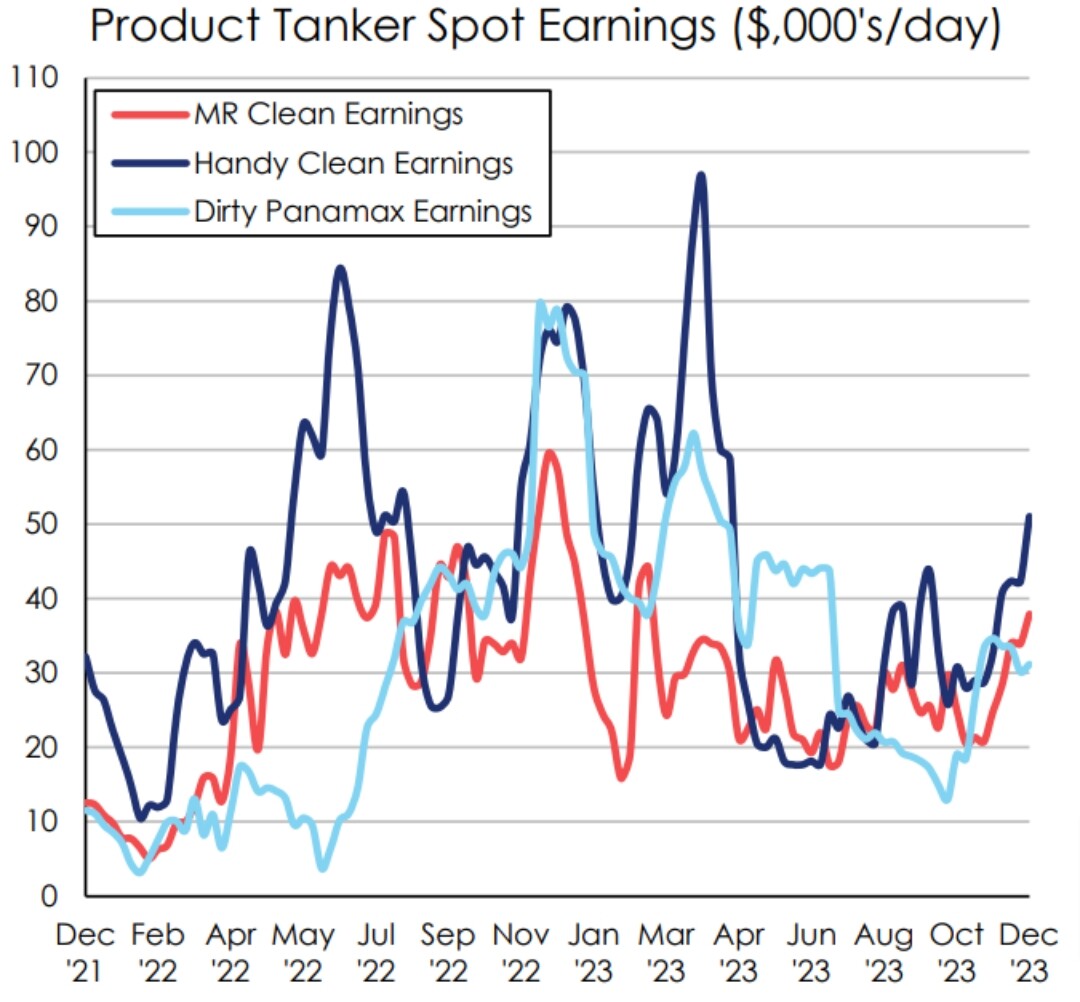

Olen hyvin kiireinen muissa merkeissä niin olen voinut missata mutta onko shippinglafka veikannut korkeampia rateja tähän aikaan vuodesta🤔. IMO nuo on oikein terveellä pohjalla ja ainakin omaan silmään kaikkien odotuksissa. Tältä viikolta oisko Pareton graafi product puolelta .issä pohja osui juurikin kvartterin taitteeseen. Jos tämä trendi jatkuu niin sitten nuo tuskin paljon enempää jouluhittiä ottavat.

Joulukuu on kyllä normaalisti heikko kuukausi ja loppuvuoden myynnit koskenut varmaan aika paljon tankkereitakin. Kuitenkin samalla en ole nähnyt juuri huipun merkkejä. Pitkä tuottoosa vaihe takana mikä parantanut taseita, silti laivojen newbuildit ei ole isommin innostaneet ja teräksen myötä tainnut nousta assettien arvo, mitä sivusilmällä laivahintoja nähnyt. Sinällään itselle ollut kyllä mieluisa tasainen funda mutta alentuva arvostus case ja olenkin tankkaillut jo hieman.

Jos nyt joku on itseänikin ihmetyttänyt, ja osittain tämän takia lasketeltu enemmän kuin odotin, on että lafkoilla on tasan nolla preemiota noille kahdelle kanaalille. Punaisella merellä on useampi isku länsimaisiin botskeihin, eilen taisi olla tankkerikin, mutta markkina ei kyllä tarjoa mitään näiden mustien joutsenien preemiota. Sama toki sillä että OPEC rakoilisi ja alkaisi puskea contangoa. No itse kun hyvään kevääseen uskon niin otan nämä vastaan mielelläni, mutta yhtä hyvin sieltä voi toki aina tulla taantuma päälle. Uusia laivoja nyt ei mistään kuitenkaan ilmesty vaan päinvastoin Iranilla ja Venezuelalla voi darkfleet kutistua.

Edit. Ensimmäinen nopea p/nav lista minkä kiireessä löysin. Jos ehdin/muistan kirjottelen lisää ja drybulkista huomenna.

15 tykkäystä

Eipä tuohon ole juuri lisättävää. Varsin hyvin olet alasta kärryillä, minkä toki tiesinkin. Tuo p/nav lista ei ole aivan ajantasainen, mutta toki oikean suuntainen.

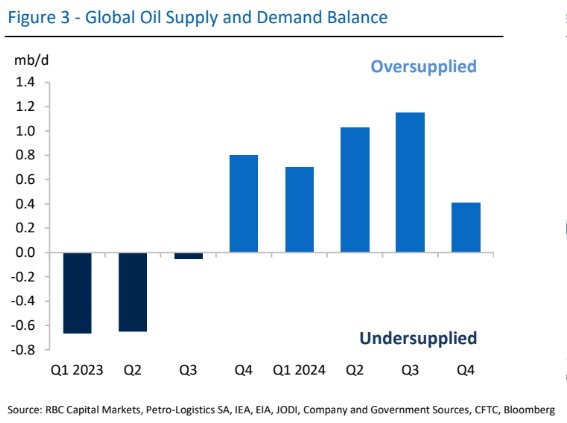

Pitää varmasti paikkaansa, että kalliimman pään yhtiöiden kurssit lähtivät hieman turhan kovaan liitoon. Shipping-twitteristien hypettelyissä oli syksyn aikana hieman harkittuakin ekstraa ja nyt reilussa kuukaudessa onkin pyyhitty esim. Okeanikselta noin 25 % ja Natilta sekä Frontlinelta molemmilta 20 % ylimääräistä pois. En epäile, etteikö ensi vuodesta tulisi taas hyvä, mutta lyhyellä tähtäimellä saattaa tankkereiden ja koko energiasektorin pulkan pohja olla vielä aika hyvin öljytty, elleivät mainitsemasi iskut punaisella merellä lisäänny ja pistä reittejä uusiksi. Oheisen kuvan viitteistä ja todenperäisyydestä en tiedä, mutta öljyn hintakehitys huomioiden kuva olisi kyllä looginen.

3 tykkäystä

Oma pointtini lähinnä siinä että tankkerienhan ei edes tulisi seurata öljyn hintaa. Tämä korrelaatio mitä algot on markkinoilla hoitanut on hölmö. Öljyn hinnan laskemisen tulisi korreloida tankkereita vain jos kysynnässä olisi ongelmia. Tarjontapuolen shokki ja syvempi contango olisi positiivista tankkereille. IMO long tankers/short oil olisi pitänyt toimia tässä viimeaikoina🤷🏼♂️.

Joku voi korjata jos olen väärässä, mutta loppusyksy on niin Jenkeissä kuin Kiinassa maintenance season jalostamoilla eli kausivaihtelut johtuu pitkälti tuosta? Volyymit jalostamoissa poikki huoltotöiden ajaksi? Öljykin spotti jostain ottanee bouncia?

Hc Andersen capital teki sijoituscasen Hafniasta ja ainakin Hafnia tiputtaa hedgejä vuodelle 2024 ja odottaa hyvää markkinaa. Jutussa mainittiin myös Panaman ongelmat.

Ne mustat joutsenet on tällaisia mikä ei ole vaikuttanut markkinan balanssiin vielä yhtään. Kyseessä Ardmoren botski ja ei tuo nyt miltään ihan nothing burgerilta kuullosta🤔.

7 tykkäystä

Himalaya Shippingiltä eilen suljettu anti, jolla rahoitettiin loput tulevista laivoista. Anti oli odotettavissa, mutta uutisen mielenkiintoisin asia oli tämä:

"The Private Placement strengthens Himalaya’s balance sheet, and positions the Company to commence monthly dividend payments starting in Q1 2024, when 9 of the 12 ships have been delivered. All 12 newbuildings are scheduled to be delivered and in operation by July 2024.”

Jos en nyt aivan väärin muista niin yhtiö on itse sanonut tavoitteeksi alkaa maksaa tuota osinkoa vasta Q3 tai Q4, kun kolme viimeistä laivaa on saatu merelle!

1 tykkäys

Tuossa oli muuten hyvin sisäpiiri ostolaidalla mukana🤝.

Myös preemio annille oli puolet normaalia käytäntöä pienempi.

Himalaya teki myös jotain hedgejä drybulkin heikolle Q1:lle. Muutenkin ihan yllättävän nopeasti muuttunut sentimentti drybulkin puolella. Oli se sitten Panama tai kasvanut usko soft landingiin niin on tuossa mahdollista että nyt alkaa paremmat syklit. Nythän energia sektori hinnoittelee taantumaa, mutta teräs (ja teräksen takia met coal) ja kupari soft landingia että arvo noista🤷🏼♂️.

Capesize heittelee aivan törkeällä vauhdilla mikä ainakin kielii tiukasta markkinasta. Kun markkina on tiukka niin pienet hidastukset vaikuttaa paljon spottiin ja päinvastoin. Tiukka markkina aina hyvä merkki. Etten anna väärää kuvaa niin eilinen pomppu korjaili tänään.

Sentimenttinä koko shipping on kieltämättä pohjamudissa, mutta sentakia kannattaa seurata omaa visiotaan fundasta. Voit olla väärässä, mutta jos olet oikeassa niin saat hyödyn sektorin syklisestä luonteesta. Itse olen varovaisen optimistinen drybulkista ja suht bullish kevään tankkereista.

7 tykkäystä

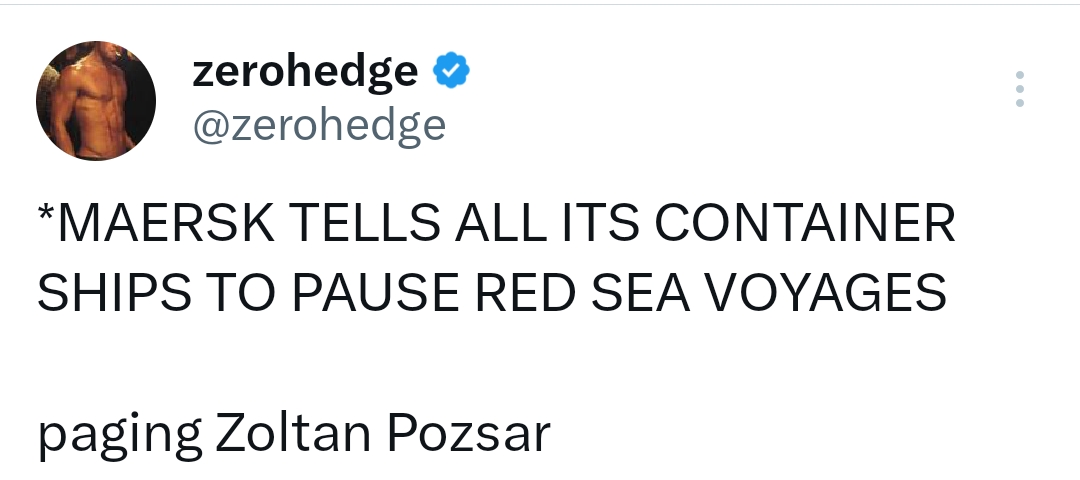

Näitähän on napsunut kasa lisää. Eilen Maerski ja tänään Hapag-Lloyd.

Maerski pomppas iskusta 10% ja tänään jatkaen +7%. Tässä pitää ymmärtää että shippingille nämä ikävät asiat on positiivisia mustia joutsenia. Vaikka sun laivaan isketään niin se on hyvä asia. (Tämä siis ihan sijoittamismielessä enkä ota geopoliittista kantaa tai kirjottele terroristeista joita nämä kapinalliset ovat)

Syy löytyy tästä kuvasta:

Suurimpana hyötyjänä toki kontit (jotka eivät hyödy hyvien slottien kautta niin Panamasta), mutta myös vähän kaikki muut shipping sektorit. Konteilla ei kyllä ollut juuri mitäön fundapuoleisia ajureita isoon nousuun että tämä on mustajoutsen ja jos se selvitellään pikaisesti vähin äänin niin container-pomppu kuolee kyllä välittömästi.

Edit.

8 tykkäystä

Neuvokaa tietämätöntä jos harkinnassa Okeanis niin onko kannattaako ostaa ECO:a nysestä vai OET:ä Oslosta?

3 tykkäystä

No nyt alkaa Suezin tilanne näkyä kurssissa. Okeanis +7,5 % ja Hafni + 6 % ![]()

![]()

9 tykkäystä

Enemmistö osakkeista on tällä hetkellä vielä Norjassa (OET), eli siellä on paljon parempi likviditeetti. Jenkkilistaus on kuitenkin primary, joten oletan että pikkuhiljaa ECO:sta tulee se listaus, jossa on parempi likviditeetti kun isommat tahot convertaa osakkeitaan jenkkiversioksi.

1 tykkäys

FRONTLINE piikkas jo vähän paremmin. Lieneekö samasta syystä, vai jostain muusta? Tosin palautui sitten maltillisiin lukemiin takaisin.

Kiitos vastauksesta.

Tän osingot ilmeiseti verotetaan ansoiverotulona eikä normaaliin tapaan pääomatuloina.

Onko sen kannalta mitään merkitystä kumpaa ostaa?

Maakohtaiset verosopimukset koskee ymmärtääkseni vain pääomatuloja?

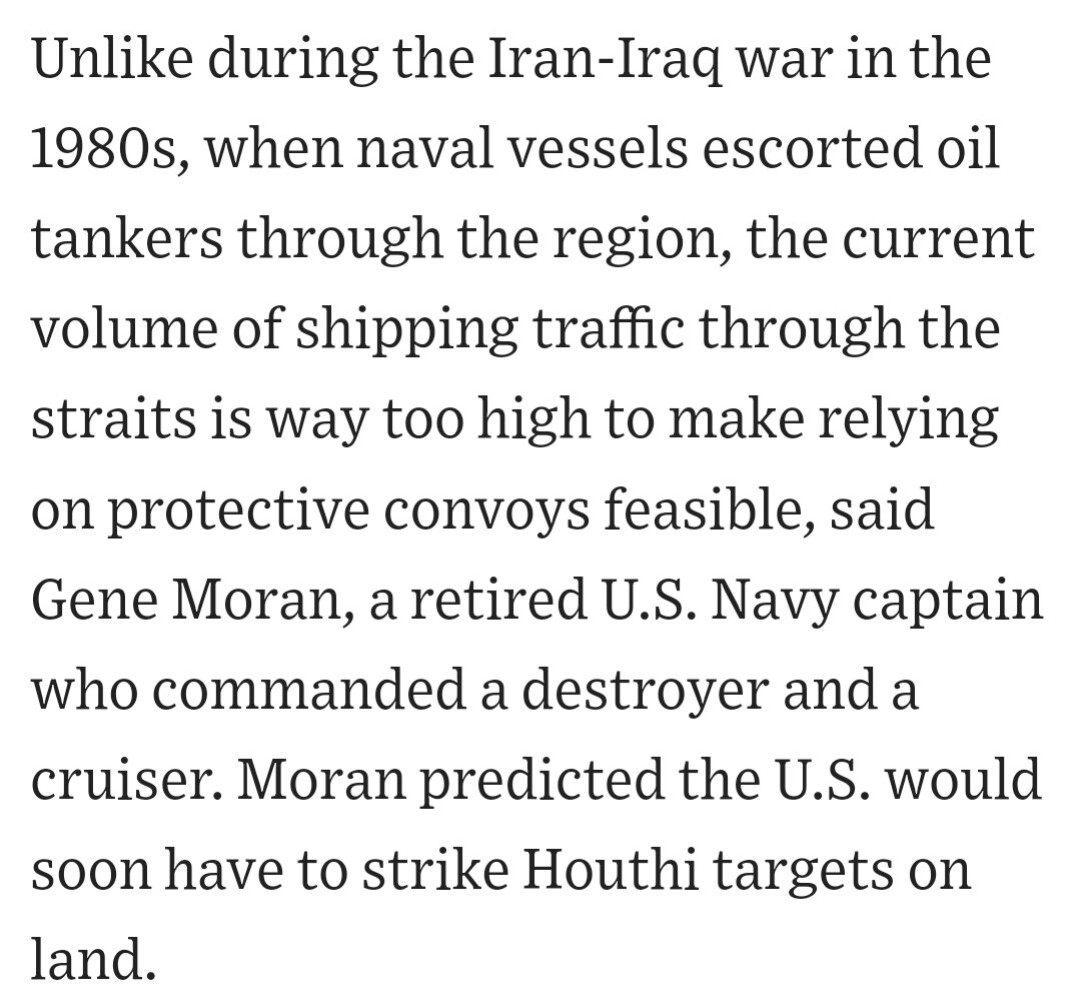

Ei tähän oikein muuta sanottavaa ole kuin että pitäisi nousta vielä reilusti enemmän. Aika varpahillaan on menty. Pareto kirjoitti mahdollisesti 50% päivätaksojen noususta, 9 päivää lisää matkustusaikaa, valtava lisäys öljyn kulutukseen, satelliittikuvat näyttää laivojen kääntyneen joukolla ja WSJ kirjoitti että saatetaan tarvita iskuja maalle. Nyt jos/kun tuota liikennettä käännetään niin ei sitä ihan päivässä kahdessa terroristeja niputeta ja tilanne palaa normaaliksi. Siellähän on ruuhkaakin merellä. Holdaus jatkuu vahvana itsellä, myös drybulkissa.

WSJ:

Hapag-Lloyd:

Markkina arpoo noustaanko 2%, mutta mä haluan parit limit upit ennen uuttavuotta.

11 tykkäystä

Eilisestä MarketWatchin tiedotteesta:

“The Breakwave Dry Bulk Shipping ETF BDRY, which tracks the daily price movements of the near-dated dry bulk freight futures, slumped 7.7% on Tuesday, but the fund has still booked a 4.8% advance so far in December, according to FactSet data. Dry bulk carriers transport unpackaged dry cargo, such as iron ore, coal and grain, a type of transport distinct from tankers and containerized cargo ships.”

Lisäaikaa tulee Cape of Good Hopen kiertämisestä ainakin 10 päivää ja nostaa tietysti kustannuksia paljon sekä riskit kasvaa, että supply häiriintyy. Maerskin toimarin mukaan tällä hetkellä häiriön kesto on 2-4vkoa ainakin (CNBC:n haastis eilen).

5 tykkäystä

Joo tämän takia laitoin omaankin edelliseen postaukseen että holdaan jopa drybulkkia vieläkin. Eli toisinkuin tankkerit niin drybulkin kohdalla nyt olisi jo ehdoton myyntipaikka ennen surkeaa tammikuuta, mutta jos ‘this time is different’ joskus toimii niin se on nyt. En vaan pysty myymään tässä tilanteessa mitään shippingiä. Juttelin toisessa palvelussa privana yhden jenkkimiehen kanssa joka treidasi 15v ammatikseen laivoja joka yritti vakuutta mulle että kauppaa viimeistään tammikuun alussa ![]() :

:

En muista laitoinko jo tänne, mutta viime viikkoina vettä on alkanut sadella taas Panamassakin ja slotteja nostettiin 20% tammikuulle. Silti reilusti keskiarvojen alapuolella.

Tankkereista vielä yksi:

14 tykkäystä