Löytyykö foorumilta alaan syvällisemmin perehtyneitä tai hypejunaan hypänneitä? Mitkä firmat ovat sektorilta lemppareita ja inhokkeja?

Uskon öljytankkerien voivan parhaassa skenaariossa tuottaa omistajalleen omaisuuden tarkoittaen sijoitetun pääoman nousua jopa kymmeniä kertoja 1-3 vuoden aikajänteellä. Alla pyrin selittämään miksi.

Öljytankkerit ovat edellisen vuosikymmenen huonoiten tuottanut omaisuusluokka osinkoineen. Kuvassa alan suurimman firman kurssikäyrä vuodesta 2000.

Ala on ns. supersyklinen, (vertaa kaivosyhtiöt) jonka tuottoja ohjaa puhtaasti kysynnän ja tarjonnan laki. Alan sisällä on myös hyvin vaikea luoda vallihautaa suhteessa verrokkeihin.

Syklin huipussa uusia aluksia tilataan liian paljon pitkän aikavälin kysyntään ja kun kysyntä vähenee, markkinoille liiallisesta alusten määrästä johtuva ylitarjonta pilaa öljyn kuljettamisesta syntyvät tuotot. (Tämä on vaivannut sektoria edelliset 10 vuotta.) Vastaavasti kun tarpeeksi aluksia on poistunut käytöstä, öljyn kuljettamisesta maksettavat ratet nousevat. Alusten käyttöikä on noin 10-20v.

Firmojen tulos syntyy yksinkertaisesti alusten kustannukset ylittävistä rateista eli maksetusta korvauksesta öljyn kuljettamisesta tai säilömisestä. Kustannukset ovat suhteellisen kiinteitä, joten ratejen nousu voi nostaa tulosta todella kovalla vivulla kun tuotto suhteessa kustannuksiin paranee. (Esim. jos aluksen kulut ovat 20 000e/pvä ja rate on 60 000e tulosta syntyy 40 000e. Tällä hetkellä (5.5.2020) ratet ovat noin. 160 000e per päivä suurelta VLCC tankkerilta joten tuottoa syntyy tässä esimerkkiskenaariossa 140 000e per alus per päivä.)

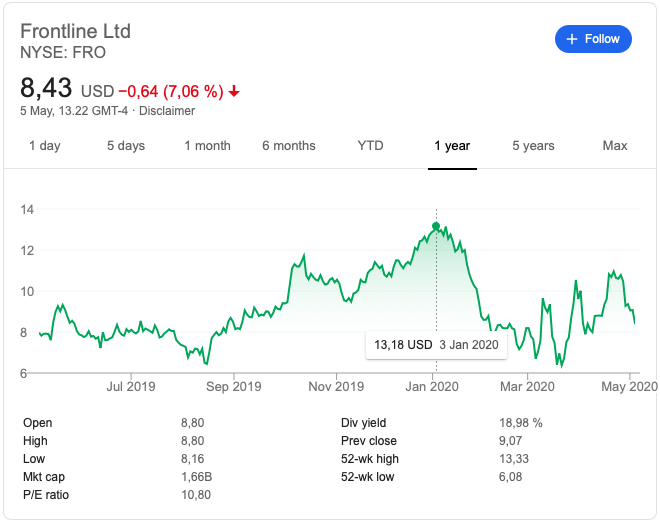

Viimeinen syklin huippu oli 2008 vuoden aikoihin kuten ylempänä olevasta kurssikäyrästäkin näkyy. Nyt aikaa on kulunut sen verran, että luonnollista poistumista on alkanut tapahtumaan. Tähän yhdistettynä IMO2020-päätös vähentää alusten rikkipäästöjä vaatimalla asentamaan “scrubbereita” aluksiin edistää entisestää alusvanhusten eläkkeelle pääsyä, koska lyhyen käyttöiän aluksiin se ei olisi taloudellisesti kannattavaa.

IMO2020 vaikutukset alkoivat näkymään tankkerien hinnoissa viime vuonna nousevina kursseina vuoden loppua kohden.

Tankkerit saivat kuitenkin myös osumansa koronaviruksesta laskien kurssit takaisin kaikkien aikojen pohjalukemiin.

Nyt tankkerit ovat nousseet otsikoihin niiden loistavasta tilanteesta öljyn contangoon liittyen. Eli kun maalla sijaitsevat varastot ovat öljystä täynnä, on täytynyt alkaa säilömään öljyä tankkereihin. Tämä on nostanut ratet historian korkeimpiin lukemiin ja tankkerifirmat tekevät rahaa enemmän kuin koskaan.

IMO2020 aloittama mahdollinen ja jopa todennäköinen syklin kääntyminen siis on edelleen etenevä skenaario ja tämän lisäksi firmat ovat kannattavampia kuin koskaan, mutta kurssit ovat silti reilusti alle YTD huippujen. Edellisen syklin alusta huippuun kurssit nousivat tuhansia prosentteja. Tähän vaikuttaa toki vahvasti markkinapsykologia. Supersyklisetalat tuppaavat nousemaan todella nopeasti joka herättää nousun alettua mielenkiintoa muissa sijoittajissa. Näiden alojen yritysten syklien huippuihin kuuluu tyypillisesti voimakas kuplaantuminen.

Miten massat voisivat olla niin väärässä tankkerien hinnoittelun suhteen? Mahdollisia vastauksia on monia:

-ala on pieni, suurimpien firmojen ollessa market capiltään n. 2 miljardin suuruisia.

-alaa seuraa erityisen vähän analyytikkoja sen vihatun luonteen ja vuosikymmenen huonoimpien tuottojen vuoksi

-alaa pidetään kuolevana, joka perustellaan usein vilkaisemaan kurssikäyrää ymmärtämättä alan syklistä luonnetta

-tällä hetkellä bearien argumentit pohjautuvat pitkälti nykyisten korkeiden ratejen nopeaan laskuun, mikä voi olla mahdollista, mutta tässä unohdetaan taustalla syklin kääntymisestä johtuva luonnollinen ratejen nousu

-ala ei voisi olla epäseksikkäämpi kysyttäessä muilta kuin laivapervoilta (niitä on, olen työskennellyt laivoihin liittyvässä työssä)