Kurssit peilaavat jo H121:stä ja koronarokoteaikaa, tämän vuoden winter-season saattaa mennä ohi firmoilta eli hinnat laahaavat ainakin crudepuolella mutta itse uskon että heti kun lentokoneet saadaan ilmaan niin product puolella nähdään kunnon hyppy shipping rateissa.

Tilannehan on herkullinen sinänsä, jalostamoita on suljettu Euroopassa, Jenkeissä ja Australiassa ja uusia on taas avattu Arabian niemimaalla, tarkoittaa sitä että kun kysyntä lisääntyy niin sitä pitää shipata entistä enemmän ja entistä kauempaa. Crude puoli on taas sitten aika synkkää samasta syystä, vähemmän jalostamoita maailmalla → vähemmän crude shippingiä.

Kurssit ovat toipuneet mutta näkisin että vieläkään ei peilata kunnolla käännettä. Jos vaikka vertaa risteily-yrityksiin joista itselläni Carnevalia salkussa ostettuna koronakuopasta niin siellä rokoteuutiset ovat jo aikaansaaneet hyvää toipumista vaikka itse liiketoiminta edelleen nollassa ja kestää vielä monta kuukautta että päästään vesille ja vieläkin on jopa konkurssiriski olemassa.

Tankkerit taas kuitenkin koko ajan tekevät liiketoimintaa. Mutta oma mutu että tankkerit tajutaan rotaatiossa vasta myöhemmin, nyt nämä helpot ymmärtää eli matkustus nousivat ensin. Tankkerit tulee kyllä, voi tosiaan nousu olla aika nopeaa kun rotaatioraha kunnolla siirtyy tankkereihin.

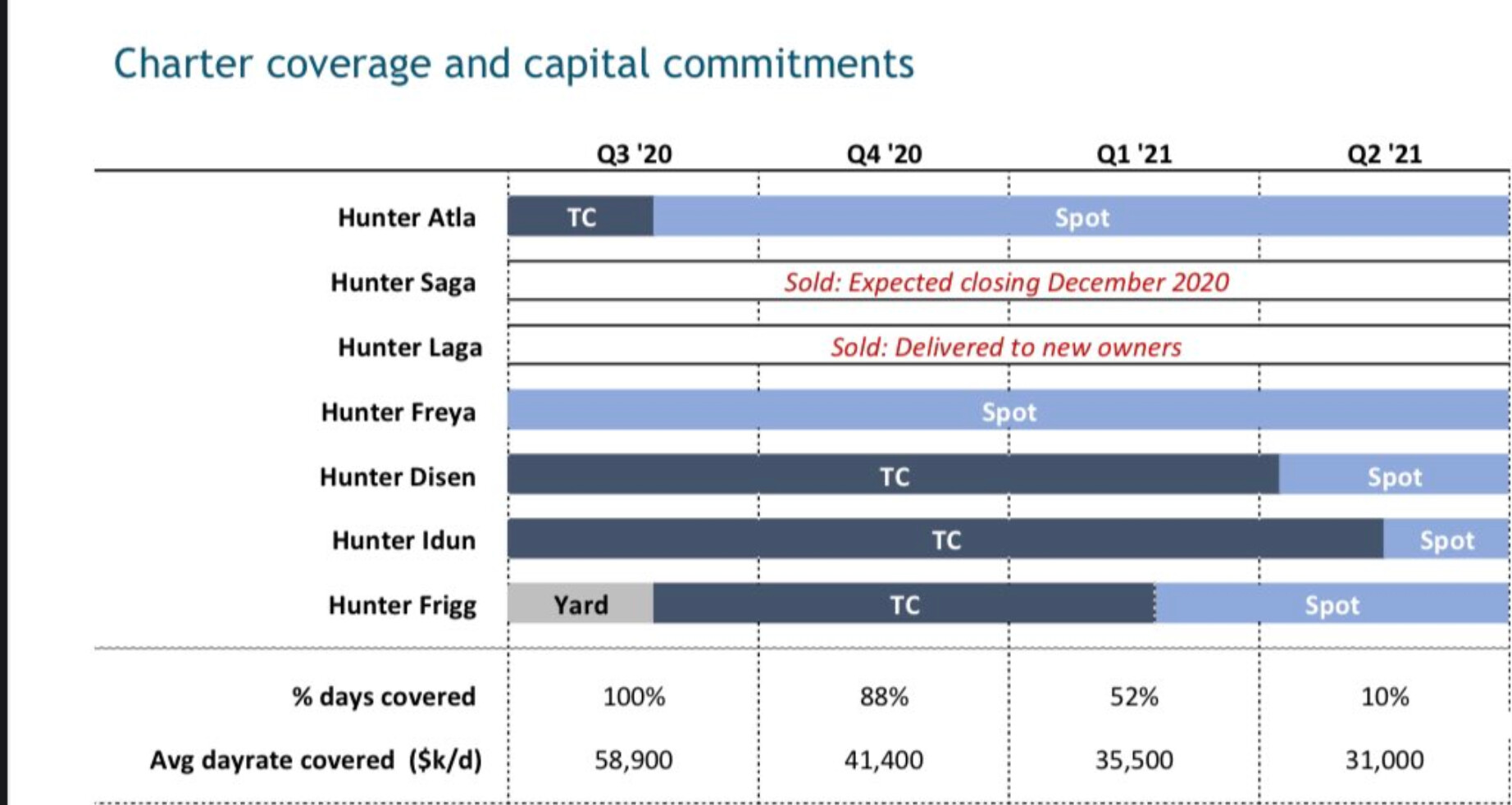

Hunter Group: Todella vahva Q3 ja Q4 tulee olemaan myös. Tällä hetkellä EPS kasassa Q1-Q3 0,09 dollaria kun osakkeen hinta on sen 0,4 dollaria, ja Q4 tulee olemaan selvästi positiivinen.

Kassassa rahaa kuin rosvopäälliköillä, jotka tullaan jossain muodossa jakamaan osakkeenomistajille Q4 tai sitten alkuvuoden aikana.

Vaikka nyt katsoisi kuinka ruusunpunaisten lasien läpi. niin ei tuo päivän kurssireaktio Hunter Groupin Q3 raporttiin ole järjellinen. Taitaa olla melkein alan parhaimmat suojaukset Q4, ja mitä lukenut osareita, niin harvinaista, että saatu noin hyvin suojattua Q1 2021 ja jopa pikkaisen Q2 2021. Hintojen pitäisi ennusteiden mukaan parantua H2 2021. Näillä suojauksilla Hunter tuskin tulee tekemään tappiota H1 2021 toisin kuin monet muut alan yhtiöt.

Jos kurssireaktio on pelkästään tulosta siitä, ettei VIELÄ ilmoitettu mitä tehdään rahoille niin aika lyhytnäköistä on, yhtiö kuitenkin aika selvästi viesti raportissa, että nämä rahat tulee osakkeenomistajille: “The divestment is in line with our stated strategy since the beginning of the VLCC project, and we intent to distributed all excess cash1 to the shareholders of the Company.”

Ei taida VLCC puoli olla kovin houkutteleva tällä hetkellä, suuri epävarmuus tulevasta. Toisin kuin product tankereilla, crude puolen ton-milet ei taida hirveästi tulla kasvamaan ja destockingia tapahtuu pitkälle ensi vuoteen.

30.9.2020 Cash and cash equivalents 25 397 (000) dollaria. Tähän myytyjen tankkereiden lainojen takaisinmaksun jälkeen lisää “The total transaction is expected to result in a net cash release

of around USD 60m” + ja lisäksi päälle kivasti voitollinen Q4.

Harmi että on Norjassa pääkonttori, ei viitsi juustotilille ostella tätä. Suurin osa tankkerifirmoista on veroparatiiseista josta tulee osingot verovapaasti juustotilille, ehkä tätä voisi AOT:llä kokeilla.

Tuo on hyvä pointti, tässä kuitenkin mahdollisuus myös siihen, että jos yrityksen tulostaso ei heijastu osakkeen hintaan, niin ostettaisiin omia alle tasearvon. Nyt jo suhteellisen isolla painolla itsellä, ajattelin seurata jos viikon sisällä hinta tippuu niin tankkaan vielä lisää.

Joakim on suhteellisen Bear kaikkien öljytankkereiden osalta. Kaikki seuratut yhtiöt on Sell tai Hold ja tavoitehinta on kaikissa alle nykyisen markkinahinnan.

Vähän offtopic, mutta @Seinakadun_Keisari taisi samalla antaa vastauksen minua pitkään vaivanneeseen kysymykseen. Eli olenkin ihmetellyt miksei Scorpio Tankersin tai Navioksen osingoista mene osinkoveroja lähdemaahan, mutta ilmeisesti ko. yhtiöiden kotimaat ei sellaista peri?

TankerDatasta olisi tarjolla BF diili -50%, mietin että kiinnostaisiko porukkaa ottaa “kimppatilaus” vaikka eihän tuo 180 taalaa ole ihan hirveästi. Tosi mielenkiintoinen site kaikille tankkerisijoittajille. Kaippa tämäkin menee verovähennyksiin.

Onko täällä porukka tutustunut Gaslogiin (GLOG) tarkemmin? LNG kysyntähän on itse asiassa tippunut hyvin vähän 2020 versus öljyn kysyntä. Spottihinnat ovat myös nyt nousussa, toki Q4 on perinteisesti vahva. Velkaa on riittävästi mutta nyt järjestelty että oikeastaan vasta 2024 pitää alkaa kunnolla maksamaan pois, seuraavat vuodet hoituu hyvin kassavirralla ja kassalla. Osake on mörninyt alan tapaan, oikeastaan ollaan aika samoissa kun pandemia alkoi maaliskuussa, tammikuusta tultu alas 75%. https://www.gaslogltd.com

Onko kenelläkään mitään suoraa tietoa vedyn/ammoniakin kuljetuksista ja soveltuuko Scorppareiden kalusto tähän ? Mikä olisi nykyennustuksilla kuljetusten määrä, mikäli toi vety oikeesti lähtee suunnitellusti liikkeelle. Voiko Scorppareilla olla siis enemmänkin tuotteita kuljetettavana tulevaisuudessa,kuin pelkästään perinteiseksi katsottuja jalosteita. Tästä ei oikein kunnon mainintaa tahdo löytyä. Asiaa on jotenkin ohimennen sivuttu Scorppareiden sivuilla.