Taitaa Frontlinellä olla taseessa vielä about 10% FRO:n mcapin verran Euronavia. Toki noi nyt on tuottanut ihan hyvin 1y, mutta sen sijoittaminen johonkin muuhun olisi varmasti tuottanut paremmin,

1 tykkäys

Oaktree Capital Management L.P.

The Seller is contemplating selling approx. 25,200,000 shares in the Company

(equal to approx. 5.01% of the Company’s outstanding shares). The price in the

Offering has been set to NOK 50.00 per share.

https://live.euronext.com/en/node/12020256

4 tykkäystä

Taas näitä. Tänään Hafnia siis laskettelee lisää.

Edellisessä blockki-myynnissä kyykkäsi myös, mutta palautui pian aikaisemmalle tasolleen.

Omaan positioon ei vaikuta toisaalta mitenkään, koska ajatuksena pitää Hafnia osinko-koneena ja uudelleensijoittaa osingot toisiin kohteisiin. Vähän yllättyisin jos Hafnia nyt alkaisi ostamaan uusia laivoja, kun fleetti on jo varsin suuri.

2 tykkäystä

Hauskaa tarinaa ja tilannetta FRO-EURN saagasta. Ei nyt mitään ihmeempää uutisarvoa kuitenkaan, laitan ehkä joku haluaa lukea pienen pläjäyksen

4 tykkäystä

#Container

Eilen tuli ulos konttipuolelta Maersk ja Costamare raporteillaan. Molemmat tekivät historiallisen ennätystuloksen vuoden aikana ja mikä mielenkiintoisinta ei tuo Q4 vaikuttanut mitenkään huonolta.

Maerskin osalta erityisesti kiinnitti huomiota ylin rivi, joka ylti liki USD 82Mrd. Tätä hyvä suhteuttaa vuosien 2018-2020 välillä olleeseen noin USD 40Mrd tasoon. Samalla myös kassaan (vapaa) virtasi melko kiitettävästi USD27Mrd. No nyt sitten hyvä kysymys pystytäänkö tuo myynti pitämään tuolla tasolla? Eilisestä esityksestä mainittiin 70% kapasiteetista olevan pitkillä sopimuksilla (joissa tosin taitaa olla jotain indeksointi, jos oikein ymmärsin). Eli vaikka kysyntä on jo laskenut toisella puolikkaalla (revenue oleellisesti samalla tasolla kuin -21, eli 17.8 vs. 18.5), ei se vielä merkittävästi näkynyt kannattavuudessa (voitto 5 vs. 6.1). FY raportti sisältää paljon mielenkiintoisia lukuja ja täytyy tutkia sitä ajan kanssa enemmän.

Se mikä kiinnostaa tuossa Maerskissa jatkossa on kuinka hyvin onnistuvat muuntautumaan logistiikkapalvelujen tarjoajaksi. Puhuvat “by Maersk” integraatioista (Transported, Fulfilled ja Managed palveltasojen nimet oletettavasti nousevassa lisäarvon tuotossa). Tätä on mielenkiintoista seurata jatkossa kuinka hyvin tuo suunnitelma onnistuu.

Vähemmän yllättävästi alusten vuokraaja Costamare teki myös oman ennätyksensä, eli USD 1.1mrd myynnillä tulosta USD523M (-21 vastaavat luvut 794M ja 404M). Heilläkin kevyttä pehmentymistä (ilman sopimusta hivenen enemmän TEU päiviä) viimeisellä neljänneksellä, mutta suurin osa fleetistä melko pitkillä sopimuksilla. Costamarehan on myös Dry Bulk puolella ja siellä tarjoavat myös suoraan rahdin kuljetuspalveluita (CoA).

Kun kuunteli ohjeistuksia jatkolle etenkin ajatellen charter markkinoita, ei tuota laivaston kasvua nähty millään tavalla ongelmalliseksi tässä vaiheessa - Maersk mainitsi nopeuksien olleen korkealla, eli siltä osin kapasiteettia voidaan säädellä. Costamarella kassassa rutkasti käteistä ajatuksella, jos hinnat tulevat houkuttelevalle voivat tehdä investointeja. Siis nyt hinnat eivät heidän mielestään vielä ole riittävän houkuttelevia. Aikovat kyllä jakaa osinkoja, mutta haluavat myös olla avoimia toiminnan kasvattamiselle kun on sopiva hetki. Costamareen en ole vielä syvälisemmin ehtinyt perehtyä, mutta tarkoitus tutkia tätä tarkemmin vaikkakin tuo Dry Bulk + Container hivenen sotkee arvioimista.

4 tykkäystä

Tankkeriosastolla on ollut kova pöhinä päällä. ATH:t paukkuu ja villejä osinkoja veikkaillaan. Mukavaahan tässä kyydissä on rallatella koilliseen mutta samalla tiedostaen että ei tämä ikuista ole. Toisaalta telakoilta ei ole kai mitenkään erityisesti ainakaan tuotetankkereita ulos tulossa ja Venäjän varjolaivasto vie osan siivusta. Ehkä tästä tulee ainakin vähän pidempi sykli aallonharjalla.

5 tykkäystä

Tämä blockimyynti oli kyllä itselle onnenpotku. Siitä 50NOK tasosta kohtalainen tankkaus ja nyt on Hafia paukutellut 61NOK rikki. Oaktreella varmaan paukutellaan henkseleitä.

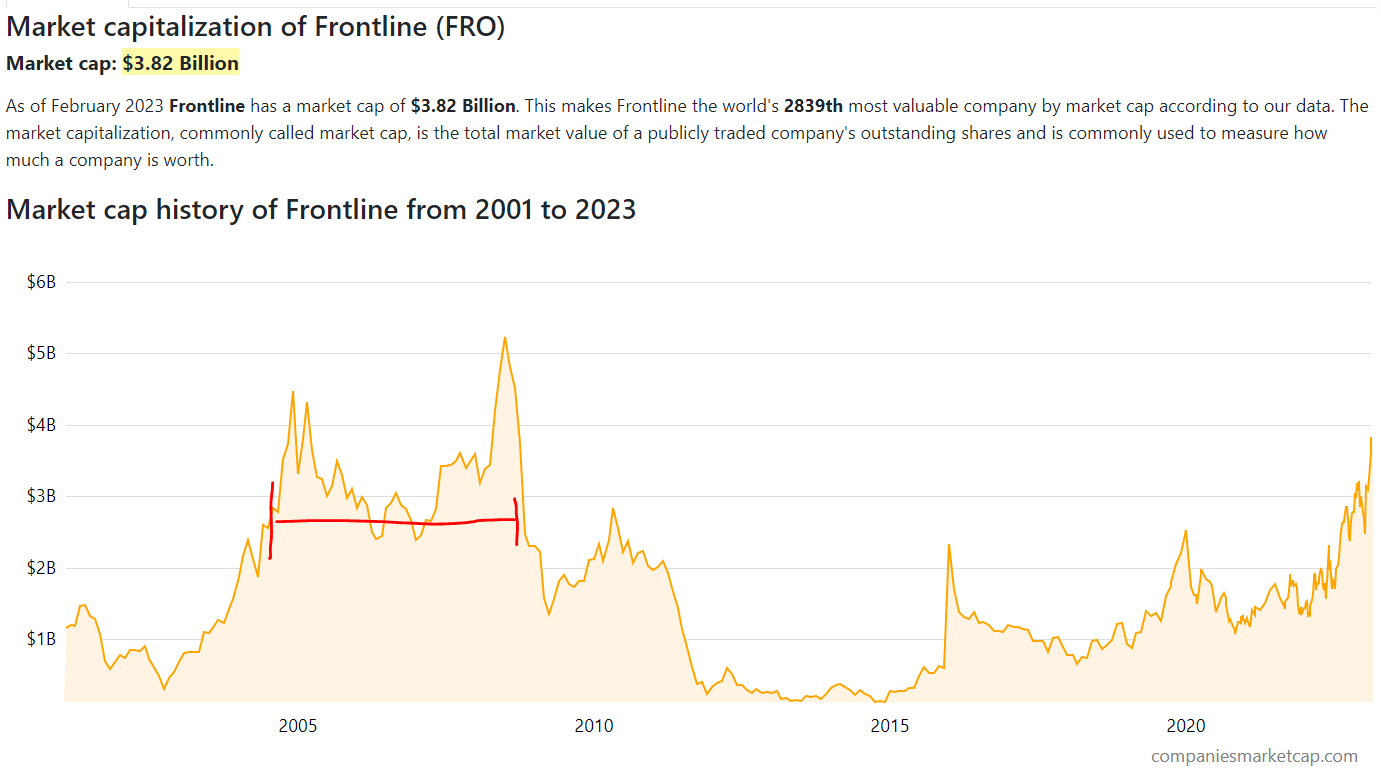

Nyt kun voittoja on öljytankkereista paperilla jo aika kivasti niin alkaahan sitä miettimään myyntejäkin pikkuhiljaa. Olenkin nyt tuijotellut illan tätä kuvaa yhdestä pitemmän linjan seilaajasta, eli Frontlinesta jota myös salkusta löytyy:

Toki kuvan innoittamana tuli myös kaiveltua Frontlinen vanhoja vuosirapsoja ja SEC-filuja tuolta 2005-2009 ajanjaksolta ja Yahoosta myös FRO osinkohistoriaa. Siellä oli kaikenlaisia villejä spinnoffeja ja kertaeriä, jotka selittävät noita megaosinkoja kyllä.

Lopputulos omassa päässä oli, että eipä ole kiire myymään, vaikka historiallisesti MCAP on jo lähellä huippujaan (CPI-korjattuna 2007 5B$ on toki jotain päälle 7B$ nykyrahaa). Nuo 15v takaiset juhlat kuitenkin loppuivat ennen kaikkea paattien S/D:n takia, ja nythän sellaisesta ei ole mitään tietoakaan, orderbookki historiallisen alhainen ja telakat vielä muita laivatyyppejä tupellaan.

2008 FRO vuosirapsassa, orderbookki oli kuitenkin aikamoisen julmaa luettavaa:

In 2008, the total Suezmax fleet increased with 3.7% to 351 vessels. 13 new vessels were delivered to owners and 36 new orders were made. The total orderbook amounted to 168

vessels at the end of the year, which represented approximately 48% of the existing fleet.

In 2008, the total VLCC fleet increased by 7.6% to 500 vessels. Throughout the year a total of 38 new vessels were delivered to owners and 82 new orders were made. The total

order book amounted to 230 vessels at the end of the year, which represented approximately 46% of the existing fleet

Q4 varmasti ja luultavasti myös Q1 mahtiosingot on jo kuitenkin suht selviä. Q1 vähän niiailtiin rate-puolella mm. Meksikonlahden jalostamoseisokkien takia, mutta nythän taas mennään ylöspäin ja kovaa. FRO:lla muuten 28% fleetistä LR2:sia… GIF kuvaa munkin fiiliksiä liiaksi, ja joku voisikin nyt mieluusti vähän opponoida tankkeripuolen kusetusmarkkinoista, saa tana.

https://twitter.com/ed_fin/status/1625114452935802880?s=20&t=0b_IMZOkGTNoY6caz1PGwA

13 tykkäystä

Itse satsaan nyt Bulkki-puoleen, tod.näk seuraavat 2-3 vuotta ja pidän silmällä ostopaikkoja tank/container-puolelta lähiaikoina/vuosina.

3 tykkäystä

Onko jotain tiettyjä bulkki-puolen yhtiöitä, jotka kiikarissa? Entä millaisena koet nykyiset osakkeiden arvostustasot suhteessa rahtitaksojen tasoihin?

Näyttää aika roimia pudotuksia osingoissa olevan luvassa monelta yhtiöltä kun taksat sen verran alas valuneet…

Bulkkereiden orderbookit kyllä houkuttelevalla tasolla lähivuosille ja nousupotentiaalia lienee taksoissa, mikäli vaan kysyntää riittää ja etenkin jos jotain ruuhkautumisia tms. liikennettä sekoittavia tekijöitä ilmenisi. Kysynnän suhteen paljon riippuu luonnollisesti Kiinasta.

Taksat on alhaalla ja osinkoja ei ole odotettavissa muutamaan kuukauteen mutta sitten uskon että alkaa tulla tuottoja.

Omat ostot on pitkälti tehty parin viime kk:n aikana, eilen lisäilin GOGL:a. Haluan että on moderni tonnisto scrubbereilla eli tätä kautta päädyin Golden Oceaniin ja 2020Bulkersiin. Tällä EUR/NOK kurssilla suosin myös NOK -osakkeita.

2 tykkäystä

#Bulkers

Bulkkeripuolen tilanne mietityttää itseäni eniten eri laivurisektoreista. Keskipitkän ja pitkän aikavälin (12kk+) näkymät ovat mielestäni hyvät. Lyhyellä aikavälillä (6kk - 12kk) tilanne ei kuitenkaan näytä mielestäni yhtä hyvältä edes normaali bulkkereiden sesonkiluonteisuus huomioiden.

Kiinan avautuminen on yleisesti ottaen erinomainen asia bulkkereille, mutta tuntuu, että markkina antaa vähän liikaa painoa tälle. Kolikon kääntöpuoli Kiinan koronarajoitusten poistumisessa on se, että logistiset pullonkaulat Kiinan satamissa ovat purkautuneet. Pullonkaulat vähensivät merkittävästi alustarjontaa 2021-2022. Dry bulk -alusten tilauskirjat näyttävät hyvältä lähivuosia katsoessa, mutta 2023 alkuvuodesta on tulossa vielä merkittävä määrä alustoimituksia markkinoille, joka lisää myös tarjontaa. Kun samalla Kiina on lisännyt omaa sisäistä hiilituotantoaan ja Kiina-Australia -kauppa tuntuu nyt jälleen aukeavan parin vuoden tauon jälkeen, vähentää tämä ton mile -kysyntää, kun tavaraa ei tarvitse kierrättää Intian kautta. Myös yleinen taantumariski on pakko laskea jollain negatiivisella painoarvolla bulkkereille, vaikka sen arviointi onkin liki mahdotonta.

H1/23 katalyytit bulkkereille:

- (+) Kiinan talouden avautuminen (lisää ton mile -kysyntää)

- (-) Suurehko määrä dry bulk -alustoimituksia (lisää ton mile -tarjontaa)

- (-) Koronarajoitusten (logististen pullonkaulojen) poistuminen Kiinan satamissa (lisää ton mile -tarjontaa)

- (-) Kiina-Australia -kaupan aukeaminen (vähentää ton mile -kysyntää)

- (-) Kiinan sisäisen hiilituotannon kasvu (vähentää ton mile -kysyntää)

- (-) Mahdollinen yleinen taloustaantuma (vähentää ton mile -kysyntää)

Mielestäni negatiiviset katalyytit ylittävät lyhyellä tähtäimellä positiiviset ja ilman taantumaakin voi mennä pitkälle syksyn korkeasesonkiin ja jopa ohi sen ennen kuin bulkkereiden ton mile -kysynnän kasvu kirii jälleen tarjonnan tasolle ja ohi. Vuosi 2023 saattaa olla bulkkereissa välivuosi ja tarjota mielummin hyviä osto- kuin myyntipaikkoja

Olen em. syistä myynyt tammi-helmikuun aikana 50% bulkkeri-positiostani pois - ensimmäiset myynnit 2021 ostetuista positioista. Omistan bulkkereista EGLE:ä ja SBLK:a. 2020 Bulkers, GOGL ja SB ovat noiden lisäksi shortlistilla jos/kun ostohetki bulkkereissa seuraavan kerran koittaa, toivottavasti jo tämän vuoden puolella.

Suosittelen lukemaan bulkkereista kiinnostuneille Affinityn rapsan:

https://www.affinityship.com/research/2023/February/Dry%20Cargo/Dry%20Cargo%20February%202023%20Workshop.pdf

4 tykkäystä

Tuosta order book 2023? Sehän on nyt all time low ja joskus 2025 on ehkä tulossa lisää tonnistoa.

Samoin EEXI ja CII:n kautta osasta laivoja tulee irrelevantteja koska joutuvat ajelemaan (liian) hitaalla nopeudella.

GOGL:n eilen ostamat kuusi laivaa neni heti 18kk leasebackina 21000/d, 6-7000 USD yli Break evenin, tuo antaa osviittaa millä minimi hinnoilla moderni tonnisto liikkuu?

3 tykkäystä

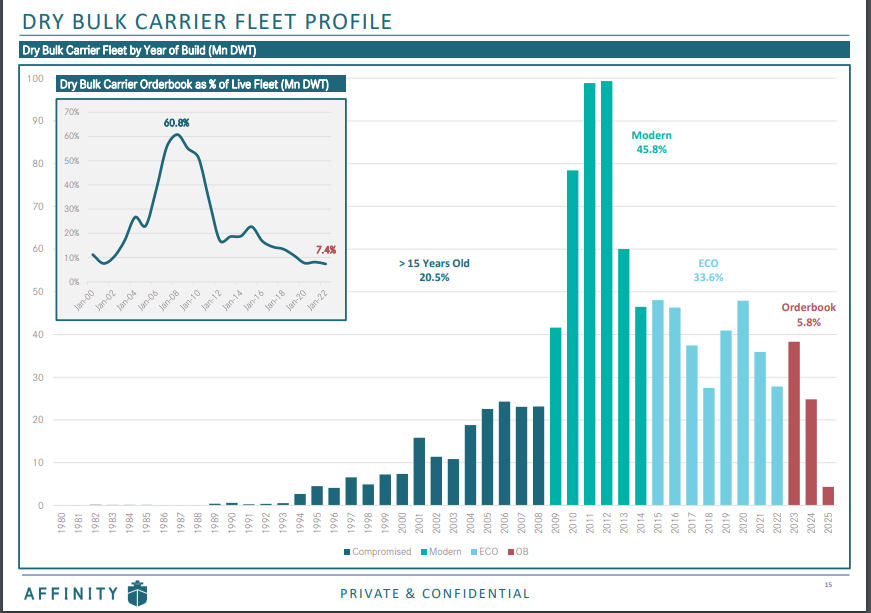

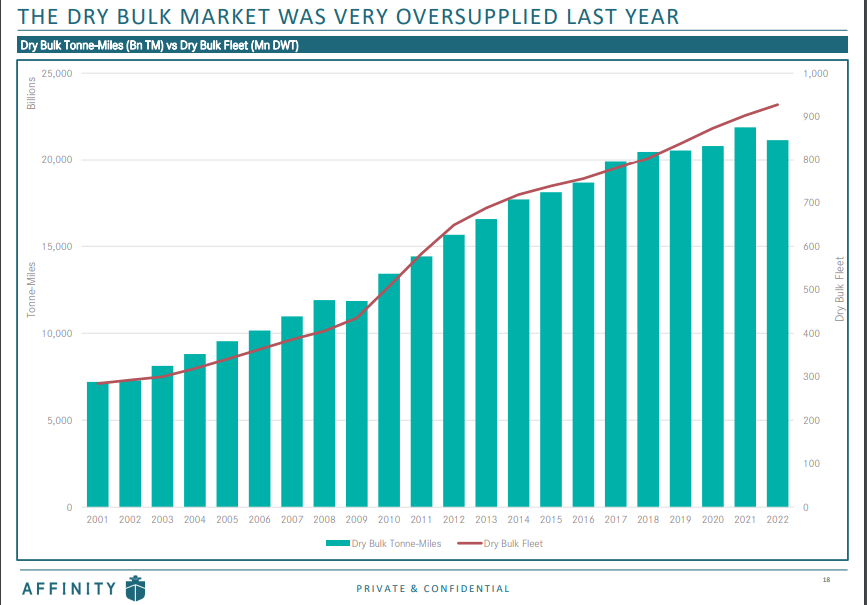

Drybulk-tilauskanta kokonaisuudessaan on matala (~7.4% aluskannasta) suhteessa historiaan. Tuosta 7.4% tilaukannasta kuitenkin merkittävä osa eli arvioisin, että reilut 4% toimitetaan tänä vuonna, valtaosin H1/23 aikana. 2024+ toimitetaan sitten vähemmän uutta alusta. Lainasin pari kuvaa Affinityltä, joilla yritän havainnollistaa asiaani. Lähdekriittisyyttä saa esittää, jos on parempaa dataa tarjolla eli alkuun (menneistä ja) tulevista alustoimituksista:

Alla lisäksi Affinityn arviot aluskapasiteetista sekä ton mile -kysynnästä. Jos tuohon kuvaan arvioi uutta alusta (punainen viiva) tulevan 2023 aikana sen ~4%, niin aika paljon saa ton mile -kysyntä nousta ennen kuin saavutetaan terve tasapaino vuodelle 2023. Huomioiden Kiina-Australia -kaupan käynnistyminen ja Kiinan sisäisen hiilituotannon lisääminen (jotka vaikuttanevat ton mile -kysyntään negatiivisesti vs. 2022), niin näen riskin siinä, että Kiinan avautuminen ei yksinään tuo riittävää lisää kysyntään erityisesti huomioiden vielä yleisen taantumariskin.

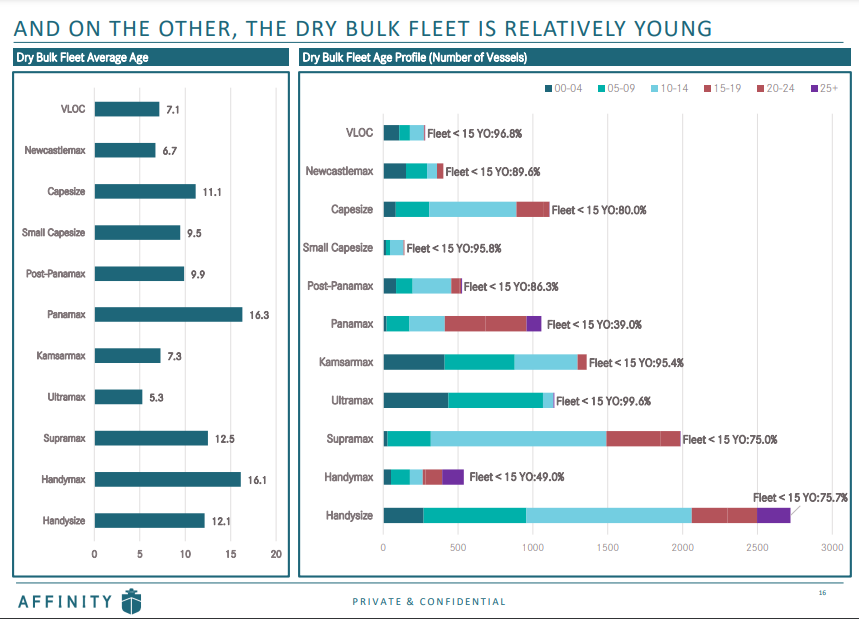

EEXI / CII vaikuttavat eniten vanhoihin aluksiin ja vaikutus alkaa kumuloitumaan CII:n osalta vasta tulevina vuosina. Oma arvioni on, että konttipuoli ottaa eri sektoreista isoimman vaikutuksen ja tankkerit toiseksi isoimman. Drybulk-aluskanta on verrattain nuorta niihin verrattuna ja esim. yli 15 -vuotiasta drybulk-alusta löytyy lähinnä Panamax- ja Supramax-luokista sekä jonkin verran capesize-luokasta. Capesize-luokasta löytyy myös 10-15 -vuotiasta non-ECO -alusta paljon, joka joutunee ajan kanssa hidastamaan. Sen sijaan suurimmat alusluokat eli Newcastlemaxit ja VLOC:t ovat lähes kaikki moderneja eco-luokan aluksia kuten myös Kamsarmax:t ja Ultramaxit.

Pidin tuota itse lähtökohtaisesti ihan hyvänä diilinä GOGL:lle. Fearnleysin mukaan uuden Newcastlemax:n hinta telakalla on tällä hetkellä 66 miljoonaa eli suhteutettuna siihen about 100 miljoonaa halvemmalla saivat nämä. Toisaalta se, että saksalainen perheyritys Oldendorff ilmeisesti oli tässä myyjänä (huhujen mukaan, en tiedä onko vahvistettu virallisesti) on itselleni merkki siitä, että alan fiksuimmat tahot ovat alkaneet hedgata riskejään.

Kukin tulkitsee signaalit omalla tavallaan eikä absoluuttisia totuuksia ole, lähinnä valistuneita arvauksia. Itselleni drybulk-sektorille on ilmestynyt vähän liikaa lyhyen aikavälin potentiaalisia ongelmia, vaikka 2024+ odotankin hyvää drybulk-markkinaa. Sen vuoksi myin puolet omasta bulkkeripositiostani pois ja toivon saavani nämä halvemmalla takaisin loppuvuoden aikana. Katsotaan jääkö tankkaukset haaveeksi.

7 tykkäystä

Drybulkissa löytyy sopivalla etsinnällä käsittämättömiä arvostustasoja. Esimerkkinä Genco Shipping. Yrityksen oma pääoma on 971 MUSD, mutta osakkeiden markkina-arvo on 781 MUSD. Pääomariski on alhainen, pitkäaikaiset velat vain 171 MUSD. Tulosta tulee ja osinko-% on näillä arvostustasoilla huomattavan korkea. Arvostustaso kestää taka-iskuja, mutta kolikon toisella puolella - entäs jos se aliarvostus purkautuukin?

5 tykkäystä

Oman osakelaivaston murheenkryyni Cool Company osoittaa piristymisen merkkejä. Tämä on ollut jotenkin erikoinen tapaus. Volyymit olleet pitkään suorastaan mitättömiä. Tänään oli jo vähän enemmän vaihtoa mikä näkyi positiivisella tavalla.

1 tykkäys

Tähän Affinityyn en ole törmännyt. Omat lähteet ehkä sen verran vakiintuneet että en edes katso kovin tarkkaan. Jättivät raportissa pois aika paljon olennaista omasta mielestä juuri esim. tuon order bookin osalta, %-varmasti täsmää mutta mitä ne tarkoittaa isossa kuvassa jäi perustelematta.

Shipping-firmoissa on se hyvä puoli että varustamoiden CEO ja CFO:t ihan oikeasti kertovat näkemyksiään confrence calleissa jne. Myös isojen analyysi/broker-talojen raportit on hyvää luettavaa.

2 tykkäystä

Hunter group hyvä esimerkki taas vedätyksestä. On siinä tullu pienomistajille kusetettu olo. Ei oo Hunterin lapuilla enää ku ns. jätepaperin arvo. Osinkokin enää 0,04 Norjan kruunua lappu. ![]()

1 tykkäys

Hunter ei ole esimerkki vedätyksestä vaan esimerkki siitä että pitää tietää mihin sijoittaa.

3 tykkäystä