Saataisiinpa Olvi Inderesinkin seurantaan, niin entistä useamman tietoon tulisi tämä Olvin hieno ja historikas kasvutarina, joka jatkaa vain menestyskulkuaan vuodesta toiseen.

Onko kukaan tiedustellut mahdollista Inderes-seurantaa koskaan Olvin IR:lta? Olisi todellakin tilausta, kun OP:kin lopettanut yhtiön seuraamisen.

Tavoitehinta näkyy OP:lla olevan vielä listalla (49e) mutta eipä tosiaan ole q4/2020 jälkeen mitään kommentteja tullut. Ehkä ovat lopettaneet seurannan.

Avasin tänään oman Olvi position pitkän seurannan jälkeen. Olvin näytöt yrityskaupoissa tähän asti olleet hyvät ja Tanskan markkina tarjoaa mahdollisuuden Keski-Eurooppaan ja mahdollisesti korkojen nousun myötä miinus velkainen yhtiö ei varmasti ole ensimmäisenä kärsimässä.

Hieman myöhäisenä vastauksena nyt kun tuli selattua taas ketju läpi.

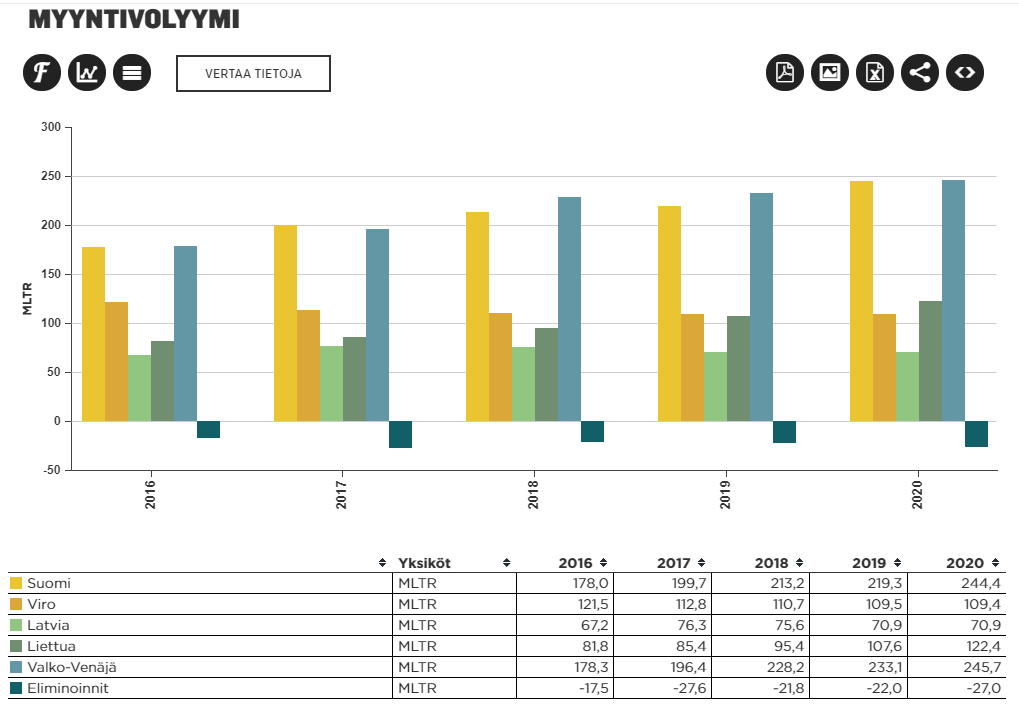

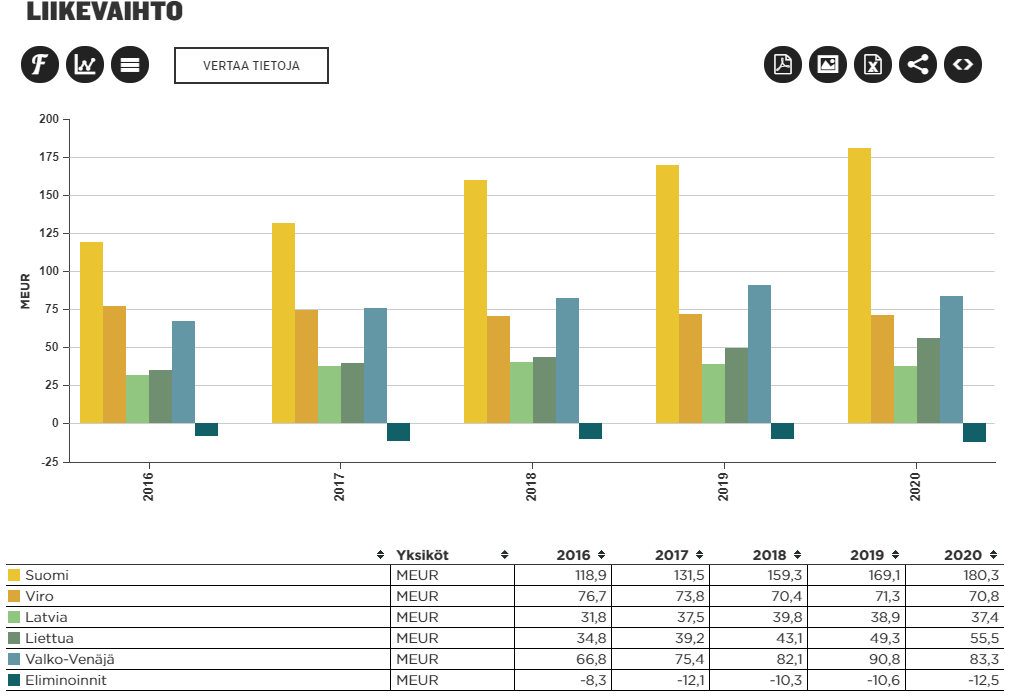

Sanoisin, että Olvin liikevoiton kasvu ei ole ihan niin suoraviivainen kuin voisi ajatella HoReCa:n avautuessa. Luulisin, että Suomessa tuotannollinen tehokkuus on osittain ainakin johtunut siitä, että myyntivolyymit ovat olleet ihan järjettömät Suomessa koronan takia ja on pystytty ajamaan täyskapasiteetilla kokoajan. Olvi kun tuottaa monia Private Labeleitakin kaupoille. Nyt kun HoReCa taas avautuu niin Olvilla on suhteessa siellä heikompi asema verrattuna Sinebrychoffiin ja Hartwalliin, kun taas sen sijaan päivittäistavarakaupoissa Olvi on markkinajohtaja ainakin volyymilla mitattuna. Virossa ja Latviassa sen sijaan liikevoitto taas varmasti kääntyy nousuun HoReCa:n avautuessa, mutta Suomi on viime vuodet toiminut selkeänä ajurina.

Disclaimerina: itse en Olvia tällä hetkellä omista, joten en ole tarkempaa analyysia tehnyt tilanteesta. Nyt alkoi taas hieman kiinnostaa omistajaksi palaaminen Tanskan laajentumisen myötä, kun track record aiemmista kaupoista on ollut sen verran vakuuttava.

Olvia muutaman vuoden ajoittain seuranneena, mutta aina jättäytyneenä heräsi oma mielenkiintoni taas Tanskan laajenemisen myötä. Syyni ostamatta jättämiseen on aina ollut hinta vs näkymät, joista nyt Tanskan myötä näkymät ainakin ovat parantuneet.

Itseäni on jarruttanut Suomen valtava osuus euromääräisessä kasvussa, Valko-Venäjän poliittinen (ja täten valuutan) epävarmuus ja lisäksi huikeaa vauhtia laskeva väkiluku Liettuassa ja Latviassa. Liettuassa on tullut nättiä kasvua niin litroissa kuin euroissa, mutta luulisi jossain kohti litrojen ainakin tyssäävän jolloin talouden kasvun myötä hintojen nosto on ainoa kasvun tuoja. Latviassahan taas ovat litrat ja eurot laskeneet vuodesta 2017 (eurojen laskiessa vähemmän kiitos talouskasvun), kun Virossa litrat ovat olleet laskussa jo vuodesta 2016.

Kuulisin siis mielelläni muiden palstalaisten mietteitä juurikin Baltian tulevaisuudesta, sillä tuntuu että monet mieltävät yhtiön vahvaksi kasvutarinaksi, ennemmin kuin arvoyhtiöksi. Lepääkö kasvu Baltiassa vain talouskasvun harteilla, joka on varmaan hyvinkin rajattu nykyisellä väestökehityksellä etenkin Latviassa ja Liettussa, vai kasvaako litramäärät myös vielä? Entä kuinka paljon voi kotimaan markkinaosuuden odottaa vielä kasvavan? Valko-Venäjä eittämättä on hieno tarina jossa etenkin talouskasvulle on suuresti tilaa, mutta ei tämä markkina missään tapauksessa ole riskitön.

Eipä ole OP onneksi näköjään sittenkään Olvin seurantaa lopettanut. Tuloskommenttia Q1-tuloksesta ei tullut jostain syystä sitten lopulta ollenkaan, mutta yhtiökommentti saatiin vihdoin. Tavoitehinta on nyt 55 euroa ja suositus lisää.

Lämpöä riittää, väki liikkuu ja harrastaa, terassit auki ja rajoitukset poistuu. Eiköhän tästä tule Olvillekin hieno kesä, niin Suomessa kuin Euroopassa muuallakin!

Niin se Olvikin saavutti tänään sitten ath:n 54,50 € ! Hitaasti ja varmasti kurssi vaan jatkaa nousuaan ja hyvin vähällä julkisella puheella.

Huomasin tuossa juuri mielenkiintoisen seikan, että 15. suurin omistaja on Joensuun Kauppa ja Kone. Portfoliossa siis myös Olvi.

Suuromistajista löytyy myös kovia ravimiehiä, tunnetumpia varmaan palstalaisille kuitenkin muista meriiteistään. Vidgrénit ja Laakkoset hyvin edustettuna.

Mutta päätösvalta on erittäin keskittynyt, Olvi-säätiö yli 50% ja Hortlingit n. 20% äänivallasta. Free floatiin vaihdettavien osakkeiden suhteen vaikutus ei ole yhtä suuri koska omistavat lähinnä kantaosaketta.

Joku ei tästä rakenteesta ehkä (ihan ymmärrettävästi) pidä. Itse olen siirtynyt vaiheeseen jossa suurin huoli on pääomien turvaaminen ja tämä kyllä sopii kuin nenä päähän. Kolme vuotta tämä on kuitenkin jo yllättänyt meikäläisen mittapuulla raketoimalla

Voin allekirjoittaa tämän täysin. Olen huoltsikalla töissä, ja heinäkuun aikana Olvilta myytiin pelkästään ei-oo-ta. Tämän inspiroimana tutkin yhtiötä, mutta päädyin liian kovaan arvostuskuvaan.

Mulle riittää huomenna tai yleensä tänä vuonna, että liikevaihto ja varsinkin tulos kasvaa. Näin osinko todennäköisesti nousee. Ei tarvii lyödä analyytikkojen ennusteita!

OP ja Nodea seuraavat Olvia, Keskiarvo-odotus liikevaihdolle on 125,3 miljoonaa ja liikevoitolle 21 miljoonaa EPS-ennuste 0,81 euroa. Vuosi sitten luvut olivat 121 miljoonaa, 20,3 miljoonaa sekä 0,71 euroa

Jutun mukaan Valko-Venäjällä odotetaan liikevaihdon laskeneen. Itseäni tuo Valko-Venäjä huolettaa isomminkin kuin vain tilapäisenä liikevaihdon pienenemisenä.

Ja ne tavoitehinnat Nordealla tuo Kamelimiehen aiemmin mainitsema 58e ja OP 56e

Olen omistanut Olvia vuodesta 2007 ja Valko-Venäjä on ollut tasaisin väliajoin huolena sijoittajilla ja analyytikoilla. Tästä huolimatta sen on täytynyt olla hyvä kohdemaa yli ajan kun Olvi menestyy noin hyvin. Itse en ole enää vuosiin kiinnittänyt siihen mitään erityistä huomiota, ovat kuitenkin niissä kulttuureissa kohtuullisen persoja humalluttaviin juomiin ja voihan sitä palettia sielläkin ruuvata kivennäisvesiin ja alkoholittomiin kun sen aika tulee. Op piti Olvia menneinä aikoina aina liian kalliina kuten Konekin on aina ollut. Olvi on ollut arvo-osake koko ajan ja pystynyt luomaan hyvin arvoa omistajalle. Tuolla ajanjaksolla tuotto on ollut selkeästi yli 10 % p.a. Itsekin lisäsin noiden alkuostojen jälkeen vasta alkuvuodesta Olvia, mikä oli 3. ostoerä itsellä. Itsellä Olvi on salkun perusosakkeita ja tulenee sen sijan pitämään sijoitusurani loppuun.

Itse luovuin viime viikolla koko potistani - noin 4,4 % salkusta - juurikin tuon Valko-Venäjän vuoksi (markkinoiden epävarmuus, valuuttakurssiriski, poliittinen tilanne). En usko yhtiön mitenkään romahtavan ja pidän sitä edelleen hienona yhtiönä, mutta näin tuon alueen uhkana kasvun jatkumiselle. Käytännössä tämän vuoksi päätin hakea parempia kasvumahdollisuuksia muualta (pääosa rahoista meni Solteqin lisäämiseen), varsinkin kun salkussa on muutenkin kohtalainen määrä defensiivisinä pitämiäni yhtiöitä (mm. Orion ja Vaisala).