Q2 EPS 93 snt vs. Inderes ennuste 65snt

edit:

Q2 EPS 93 snt vs. Inderes ennuste 65snt

edit:

Huh, olipahan kvarttaali ![]() H1 jälkeen osakekohtaista tulosta kasassa 1,57 €. Kiva odotella analyytikkojen kommentteja.

H1 jälkeen osakekohtaista tulosta kasassa 1,57 €. Kiva odotella analyytikkojen kommentteja.

Ihan pikaisesti vasta ehtinyt silmäillä rapsaa läpi. Aivan veret seisauttava tulos, varsinkin tulosrivi. Jännä, että ohjeistusta ei tarkennettu tuosta (vertailukelpoinen tulos ylittää 100 Meur) - mutta Inderesin ennusteet menee nyt uusiksi. EBIT 23e oli 109 Meur ja nyt jo H1:llä tehtiin 63. Huhhei!

ECL:ssä on jonkinlaista kohoamista, mutta ilmeisesti lähinnä johdon harkintaan perustuva lisävaraus plus tietysti kasvaneen volyymin mukaisesta luottotappiovarausten kasvusta samassa suhteessa.

LISÄYS: ROE: 24 %. What the… Käsittämättömiä … aivan fantastisia lukemia.

Kahvit tippumaan!

Analyytikon kommentit OmaSp:n Q2-tuloksesta. ![]()

Muistutan, että kymmeneltä alkaa webcast-lähetys. Kiinnittäisin huomion Pasi Sydänlammin hymyyn.

Onko seuraavaksi tulossa se perinteinen, jossa ihmiset ihmettelevät, miksi kurssi ei nouse tarpeeksi? ![]()

Todella kova tulos.

TJ webcastissa: “Tasaisen vauhdin taulukolla antaisi ymmärtää, että kolmen euron yli mennään EPS:issä tänä vuonna, mutta nähdään sitten tammi-helmikuussa”

Osingonjakosuhde (väh 20%) antaa 3€:n EPS tuloksella siten ensi kevään osingoksi 0,6 alkuista osinkoa. Inderes ennustaa tällä hetkellä 0,55 €.

Onhan se hienoa, jos 80% tuloksesta saadaan investoitua jatkossa yhtä kannattavasti kuin tähän asti.

Mutta saattaahan se mennä yli tuosta 20% jos ei pystytä.

Olen ostanut parin viime kuukauden aikana useamman erän OmaSp:n osakkeita. Nyt jo 20% salkusta eli suurin sijoitus. Liedon Sp:n kauppa toi paljon lisää hyvää volyymia ja ensi vuonna on tulossa uusi yhdistyminen. Kesäkuu oli paras historiassa ja tästä on hyvä jatkaa. Osinko nousee osinko-ohjelman mukaisesti. Hyvä turvasatama.

Malttamattomimmille yökyöpeleille sieltä jo tavoitehintapäivitys, vaikkei sitä kunnon sijoittaja saisikaan katsoa.

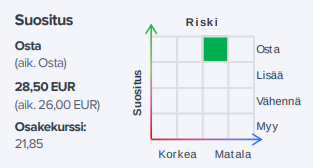

28,5e

Onko millään muulla instikalla omasp seurannassa?

1e osinko 2023? Se kelpaisi

Ainoastaan Inderesin seurannassa:

Tässä olisi vielä tuore yhtiöraportti. ![]()

![]()

OmaSp:n Q2-tulos oli veret seisauttava ja olemme tehneet ennusteisiimme tuntuvia nostoja. Osake on lähivuosien tulos- ja kannattavuusnäkymien valossa edelleen houkuttelevasti hinnoiteltu.

Täällä ollaan kovasti yllättyneitä miten korkojen nousu nosti tulosta. Markkina ei niinkään yllättynyt kuten ei oikein muillakaan pankeilla. Pitäiskö alkaa jo mieluummin laskeskella miten korkojen lasku tulee laskemaan tulosta? Jos pitäis seuraavalle parille vuodelle ennustella, antaisin korkeamman todennäköisyyden korkojen laskulle kuin nousulle.

Eiköhän kaikki markkinatoimijat anna suuremman todennäköisyyden korkojen laskulle kuin nousulle, joten sen pitäisi jo olla sisällä hinnassa.

Mikäli korkojen laskua ei jollain tapaa hinnoiteltaisi osakkeeseen luulisi arvostuskertoimien olevan astetta korkeammalla

Tässä vielä kauppalehden juttu kiinnostuneille:

”Analyytikot ovat pitkään pitäneet meitä Pohjoismaiden nopeimmin kasvavana pankkina. Nyt saatujen tulosten perusteella olemme todennäköisesti koko Euroopan kannattavin ja tehokkain pankki” - Sydänlammi

”Vetää sanattomaksi” – Paljon tätä paremmaksi pankin kehitys ei voi äityä | Kauppalehti