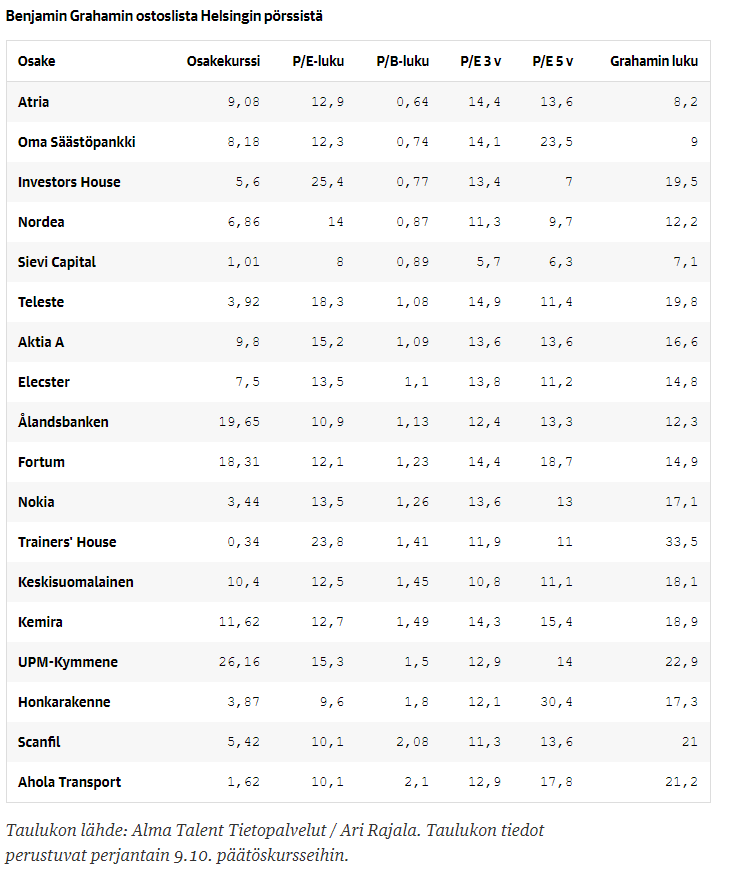

Pankkisektori Euroopassa on alamaissa. On siellä pahempiakin tunnuslukujen kautta katsottuja aliarviointeja. Koronan aikana P/E ja P/B ovat aika heikkoja indikaattoreita, kun tärkein on sittenkin kriisitilanteessa lainasalkun sisältö eli tulevat luottotappiot. Sanna voi aikansa syytää rahaa, muttei loputtomiin. Korona-aikana on konkurssien määrä laskenut. Arvaa mitä tapahtuu, kun tekohengitys loppuu.

Kirjoitat asiantuntevan oloisesti. Mikä on OmaSP:n myönnettyjen lainojen rakenne ja riskiluokat? Löytäähän ne tietysti vuosi- ja osavuosikertomuksia kahlaamalla. Tein sen keväällä ja päätin panostaa ennemmin Oolannin pankkiin. Ei huonolta myöskään OmaSP vaikuttanut, riskisemmältä kyllä.

Hyviä nostoja. Varsinkin pankkien kohdalla on hyvä miettiä onko vauhdikkaan kasvun takana pankin hyvä tekeminen vai kilpailu hinnalla ja riskillä? Tätä on todella vaikea arvioida ulkopuolelta. Pankkialalla kasvua saa, jos haluaa sitä ottaa.

Pyydän anteeksi, etten tarkistanut asiaa, kun kehuin Ålandsbankenia. Ovat tehneet netti-uudistuksen.

Onkohan Ålandsbanken vetäytynyt siilipuolustukseen, kun siitä on alettu käydä keskustelua också på finska?

En löytänyt enää sijoittajasivuja suomeksi, ruotsiksi, englanniksi, enkä muillakaan kielillä, en varsinkaan Åland-kielellä, joka on yksi valittavista vaihtoehdoista.

Toivottavasti kyse on tilapäisestä nettiuudistukseen liittyvästä ongelmasta, sillä ei juuri luottamusta herätä, jos sijoittaja ei enää löydä vuosikertomuksia, osavuosikertomuksia yms. netistä. Viralliset pörssitiedotteet näyttävät löytyvän.

OmaSP sentään antaa kaiken tarvittavan infon netissä, josta kiitos. Pankkitoiminnassa jos missä on läpinäkyvyys ja avoimuus luottamuksen perusta.

Hyvää pohdintaa pankeista ja riskeistä. Itse ajattelen että asia on juuri niin kuin @Juurikki että pankkisektoria saa nyt edullisilla kertoimilla ja ihan syystä. Selkeästi pankkisektori nähdään nyt riskisenä mikä on mielenkiintoista, kun ollaan valmiita sijoittamaan start-up vaiheen kasvuyhtiöhin. Tietysti näissä kasvuyhtiössä voi tuotot olla sitten myös toista luokkaa kun pankeissa.

Itsekin olen OmaSP:n lainakantaa tutkaillut, mutta tulin siihen tulokseen ettei oma osaaminen riitä arvioimaan sen kestävyyttä. Ehkä siis hieman naivisti luotan pankin johdon arviointi kykyyn siitä. Q2:lla esimerkiksi yritysluotot kasvoivat 0%. Tämä vähän kielii siitä että otettiin hieman varovaisempi linja, mikä on varmasti viisasta. Lisäksi johdon ostot antavat itselleni sellaista viestiä ettei isoja luurankoja ole kaapissa.

Toisaalta myös analyytikko on arvioinut luottotappiot vuosille 2021 ja 2022, lasken ne mukaan ns. huonona skenaariona.

Mutta jos alkaa näyttää ettei huono skenaario toteudukaan niin vipua ylös voi tulla ei pelkästään tuloksen muodossa, vaan ehkä myös kertoimissa jos luottamus palautuu.

Vielä muutama sana tästä ”tarinasta”. Monta kertaa on vähän niin että me sijoittajat luodaan itse se tarina ja johto tekee mitä heidän kuuluukin eli vie yhtiötä eteenpäin.

Mietitään vaikka OmaSP:tä. Posari päivänä kurssi taisi käydä 8,70€. Ajatellaan että tämä taso olisi pitänyt vaikka noussut +9€ tms. Sentimenttihän olisi tyyliin että ”pankki pärjää hyvin vaikeassa markkinassa ja tulee voittaja ulos tms.”

Nyt kun säätiömyynnit painavat kurssia sentimentti on ”ei tämä nouse ikinä mitä järkeä omistaa.”

Todellakin on kaksi alaa, joissa saa kasvua, jos se on päälimmäisenä tarkoiutuksena. Toinen on rakennusala ja toinen pankkiala. Kummassakin on sitten se ongelma, että voimakkaan kasvun hankkimine tapahtuu poikkeuksetta suurella riskinotolla ja kannattavuudesta tinkimällä. Kummastakin toimialasta on ihan riittävästi varoittavaia esimerkkejä. Kannattava kasvu ei varmasti voi olla pohjoismaiden suurinta, tai sitten on keksitty ikäänkuin ikiliikkuja, johon muut eivät ole pystyneet toimialalla, vaikka ovat toimineet yli 100 vuotta ja ovat kooltaan aivan eriluokkaa.

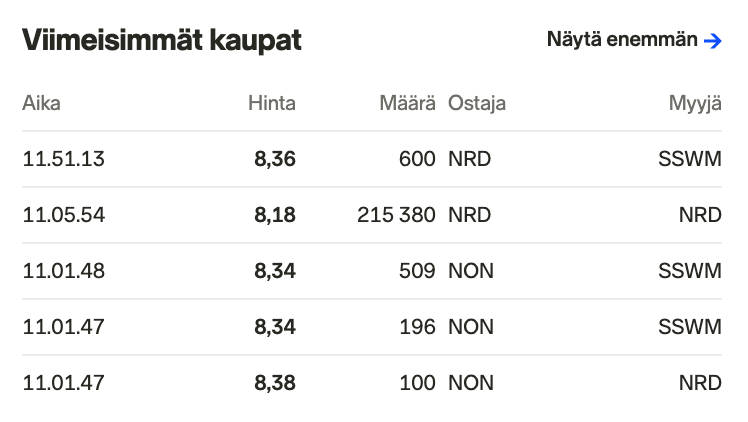

Isohko blokkikauppa, 0,73% osakekannasta hintaan 8,18€/osake. Myyjä mitä todennäköisimmin H. Savolainen Oy, omistus täsmää viime kuun lopun listaukseen.

Saattaa olla aika kovat luvut tulossa, jos luottotappiot tippuvat nollaan ja osakkeiden myyntivoitto kirjataan kolmannelle vuosineljännekselle. Perusliiketoiminnan suunta on silti se tärkein asia itselle. Varsinkin palkkiotuotoissa näkisin mielelläni kasvua, koska arvostuskertoimien pitäisi olla niiden osalta korkeammat.

On kyllä jotenkin todella hämmentävä tämä OmaSP:n seuranta. Näistä Dansken suositusmuutoksista ei taida tulla mitään ilmoitusta mihinkään vaan pitää itse nähdä vilkuilemassa onko päivitystä tullut.

On kyllä erittäin tervetullutta jos seuranta laajenee.

Hyvä osavuosikatsaus ja tulevaisuus näyttää vielä hieman paremmalta. Osakkeiden myyntivoitot kirjataan seuraavalle kvartaalille ja lisäksi vielä mahdollisesti puretaan luottotappio varauksia. Perus liiketoiminta näyttää pyörivän hyvin. Asiakkaan hyväksi annetut peruuttamattomat sitoumukset on hyvässä nousussa, joten kasvu jatkunee hyvää vauhtia.

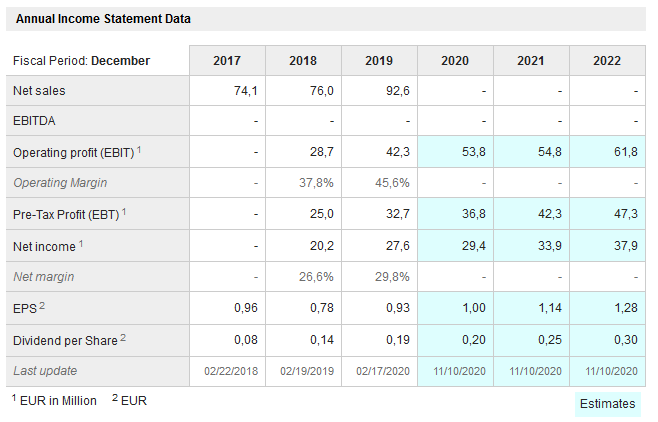

Hyviä uutisia omistajille, huonoja uutisia analyytikolle joka joutuu taas päivittämään Excelinsä. Tässä kuitenkin uusimmat ennusteet. Tavoitehintaa ruuvattu 10,20€:n.

Tuo EPS ennuste ei taida ainakaan 2020 osalta olla vertailukelpoisesta tuloksesta laskettu, vaan sisältää ‘kertaerät’?

Q3:lla luottotappiokirjauksista tuli positiivista noin 1,5me. Vertailukelpoinen osakekohtainen tulos oli 0,28e ja q1-q3 kasassa 0,53e. Jos tehdään kuvitteellinen laskelma q3:lle, jossa luottotappiot olisi -1,5me, niin vertailukelpoinen eps olisi ymmärtääkseni ollut luokkaa 0,21-0,22e. Luottotappiot kun huomioidaan vertailukelpoisessa tuloksess. Alkuvuonna oli ollut joku yksittäinen suurempi luottotappio.

Liiketoiminnan jatkuvat tuotot kyllä kasvavat nätisti, mutta kertaeriä tuntuu olevan jatkuvasti. Vertailukelpoisen tuloksen osalta mietityttää, mikä on luottotappioiden ns. normaali taso.

Jos tuolla kuvitteellisella 0,22e q3 epsillä laskee pe 11:lla arvon, niintuleen. 9,70e per osake. Siinä siis oletuksen oli noin 1,5me luottotappio per kvartaali ja tulos pysyisi samana. Tulos kuitenkin kai kasvaa.

Jospa pääomistaja palaisi vielä myyntilaidalle, niin 8e tuntumasta kelpaisi ostaa, edellisellä kerralla jäi senttien päähän pilkki.

Nykyinen hintakin on houkutteleva, mutta kertaerien ja luottotappioiden normaalitahti mietityttää.

Itsekin innostuin tutustumaan tarkemmin tähän lappuun viimeaikaisten uutisten myötä. Sisäpiirin ostot selittyy hallituksen palkkiojärjestelmällä: “Kiinteän vuosipalkkion saamisen ja maksamisen edellytys on, että hallituksen jäsen sitoutuu hankkimaan 40 %:lla kiinteästä vuosipalkkiostaan Oma Säästöpankki Oyj:n osakkeita säännellyllä markkinalla (Nasdaq Helsinki Oy) julkisessa kaupankäynnissä muodostuvaan hintaan. Hallituksen jäsen ei voi luovuttaa vuosipalkkiona saamiaan osakkeita ennen kuin hänen jäsenyytensä hallituksessa on päättynyt.”