https://www.inderes.fi/fi/haikaiseva-kehitys-jatkuu

Hyvää menoa.

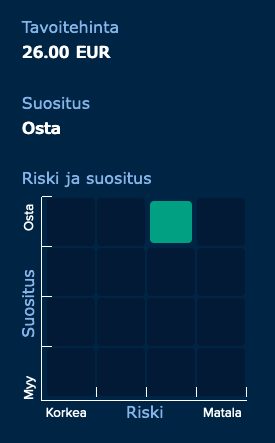

Inderes päivitti näkemyksensä OmaSP:stä. Suositus pysyy OSTA-tasolla, tavoitehinta nousee 26,00 euroon (edellinen: 24,00 €).

Analyytikon aamukatsauskommentit OmaSp:n Q4-tuloksesta. ![]()

Oma Säästöpankki on suurin sijoitukseni. Johtuu varmaan siitä, että olen Liedon Säästöpankin asiakas ja eläkkeellä oleva johtaja. Liedon Säästöpankki on niin hyvässä kunnossa, että yhdistyminen OmaSpiin 28.2. tuo paljon lisäarvoa. Kiinnitysluottopankin luotot siirtyivät jo viime vuoden puolella, muut sitte tämän kuun lopussa. Ensimmäisen kvartaalin tulos on jo huippu hyvä.

Kun itse ei ymmärrä, niin sitten pitää kysyä… Jotenkin olen kuvitellut, että pankkien korkokate kasvaa korkojen noustessa ja heikkenee korkojen tasaantuessa ja laskiessa. Katselin analyysistä, että OmaSp:lle povataan kasvavaa korkokatetta tästä vielä ainakin koleme vuotta eteenpäin. Itse olen elänyt semmoisen haavekuvan vallassa, että korot nyt kevään vielä vähän nousee, mutta sitten loppuvuodesta lähtisivät laskemaan. Jollain tavalla vissiin hahmotan mekanismin sitten väärin???

En muista kuinka tarkkaan tätä on rapsassa avattu, mutta 1) meneehän tuossa kauan aikaa ennen kuin kaikki korkojen tarkistukset on täysimääräisesti rullattu vuositulokseen. Mutta 2) ainakin pidemmässä juoksussa olennaisempi tekijä tuottojen kasvulle on liiketoiminnan ts. lainakannan kasvu.

Investointihalukkuus on ollut aika heikkoa tähän alaan op/nordea mutta OmaSP tuntuu olevan vielä asialla

Tuntuu, että OmaSP menee jatkuvasti tutkan alla. Vaikka ennustemuutoksia tuli ja ohjeistuksen nostoa niin nousua torstain päätöskurssiin on vain reilut 5 %. Tj:n tulosinfossa näyttämää karttaa konttoreista oli mielenkiintoista tutkia ja esim. Säästöpankki Optian fuusio lisäisi OmaSP:n maantieteellistä peittoa Itä-Suomessa merkittävästi. Toki säästöpankkiryhmän rivien suoristaminen ja etuosto-oikeuden esiinnostaminen vaikeuttavat asiaa, mutta Optia voisi olla potentiaalinen kohde. Asiakkaita sillä on noin 75 000.

Näinkin se voi mennä. Tänä vuonna korkokate nousee reilusti kun Liedon Säästöpankin lainat siirretään OmaSäästöpankkiin. Lisäksi korkokatteeseen vaikuttaa tietysti uusmyynti sekä korontarkistus korkosidonnaisuuden mukaan.

Muutama kysymys olisi varmaankin @Matias_Arola suuntaan liittyen Inderesin analyysiin ja tulevaisuuden näkymiin.

Miten katsotte rahoituskustannuksia ennusteessanne. Oman laskelman mukaan jälleenrahoitettavaa tälle vuodelle on n. 500-750 miljoonaa euroa, jonka uudelleenhinnottautuminen näkyy suoraan korkokustannusten nousuna. Nykyisellä korkotasolla puhutaan kuitenkin noin 3%:n korosta (olettaen kaiken tapahtuvan katettujen lainojen kautta=best case scenario) ja siten noin 15-20 miljoonan korkokustannuksesta. Talletuskanta näytti kasvaneen noin 200 miljoonaa Q4 aikana, mutta jos se on seurausta yli 3%:n talletustarjouksista, joista kiersi tarinaa Q4 aikana, niin senkin kustannus on 6 miljoonan luokkaa.

Huomioidaanko tulevaisuuden näkymissä likviditeettisalkun suojauksia millään tavoin? Pankki näyttää lisänneen suojauksia 500 miljoonalla Q4 aikana ja webcastin perusteella salkku ei enää aiheuta epätoivottuja liikkeitä pääomien puolella. Se mitä ei kuitenkaan mainittu on suojien vaikutus tulokseen, koska samaan aikaan kun suojat kiinnitettiin, niin kiinnitettiin myös sisällä olleet tasot (tappiot). Käsittääkseni tuo johtaa käyvän arvon rahastossa (laajassa tuloksessa) olevien tappioiden realisoitumista tulokseen sitä myötä kun jvk:t erääntyy. Jos kaikki johdannaiset kohdistuvat salkkuun, niin samalla siellä realisoituu noin 90 miljoonaa tappioita seuraavan 5-7 vuoden (salkun keskimaturiteetti) aikana, joka tekee sen 12-18 miljoonaa per vuosi?

Y-o-Y tarkastelussa pankin lainasalkku (pl. luottolaitokset) kasvoi noin 10%, mutta Q4 se laski noin 1%:n. Vaikuttaako tämä teidän ennusteisiin ja/tai odotuksiin kun tarkastellaan pankin kykyä kasvaa orgaanisesti?

Edit: Kasvuun liittyvän kysymyksen mielenkiintoisempi puoli lienee edelleen pääomien riittävyys. Yhtäkkiä juolahti mieleen Liedon yhdistymisen rakenne, jossa pääomat eivät liiku ja siten Oman taseeseen tulee ainoastaan riskipainotetut vastuut, joita taisi olla noin 700 miljoonaa? Tästä laskeskellen päädytään Q1 lopussa noin 13% vakavaraisuuteen kun oletetaan tämän vuoden 100 miljoonan (pre-tax profit) jakautuvan tasan kaikille kvartaaleille, 20 miljoonan debentuurin toteutuvan Q1 aikana ja RWA:n kasvun olevan 0. Olettaisin tämä niukkuuden helpottavan vasta kun Liedon tase on kunnolla integroitu eli aikaisintaan Q2 jälkeen?

Kiitos ja kumarrus taas kerran!

Täsmennyksenä edelliseen viestiin OmaSp taitaa olla tällä hetkellä ainoa vaihtoehto maatalousyrittäjille. Muilla ei ole kiinnostusta tai ymmärrystä alaan.

Siinä se juttu juuri on, ettei kilpailla hinnalla vaan palvelulla. Hintakilpailuun lähteneet pankit pitävät konttorit suljettuina asiakkailta tai kokonaan lopetettu pieniltä paikkakunnilta. Alalle mahtuu näköjään erilaisia toimijoita. Monet ei esim tarjoa sujuvia käteispalveluita vanhuksille.

Lainaa ei kannata antaa jos diili ei ole myös pankille hyvä niin koron kuin riskin osalta. Toisaalta jos oma liiketoiminta tarjoaa rahalle riittävän tuottavaa kohdetta, kalliimpikin korko olla voittava valinta palvelun pelatessa jatkossakin ja rahan ollessa saatavilla sillon kun tilanteita tulee eteen

Kuponkikorko 3.125% ja yield 3,252%

Eikös tuo ole tähän hetkeen ihan ok hintainen?

Jos oikein muistan, niin taitaa keväällä erääntyä 250M bondi

5Y EUR Swappi on 2,95%, joten n. 30bps spreadi on kyllä varsin kohtuullinen tuon profiilin pankille.

Ollaan huomioitu omissa laskelmissa jälleenrahoitukset ja sen myötä velkakirjarahoituksen uudelleenhinnoittautuminen ja se näkyy ennusteissamme. Eilen OmaSp:n liikkeeseenlaskema covered bond tehtiin mielestäni ihan fiksuun hintaan. Sanot kuluvan vuoden jälleenrahoitustarpeen olevan 500-750 MEUR. Noin paljoa jälleenrahoitettavaa minä en kyllä löydä, en tiedä ollaanko katsottu sitten eri tilinpäätöksiä.

Talletuskorkoihin tulee varmasti kohdistumaan yleisesti nousupainetta ja ollaan tämä pyritty luonnollisesti myös huomioimaan. Mistään mainitsemistasi +3 % talletustarjouksista minä en kuitenkaan ole kuullut. Toki OmaSp on oletettavasti ryhtynyt muiden pankkien tapaan tarjoamaan jossain määrin määräaikaistalletuksia ja tämä luonnollisesti heijastuu talletuskannan keskikorkoon.

En nyt ihan saa tästä kiinni. Ymmärrykseni mukaan normaali käytäntö on se, että suojaavat johdannaiset pidetään lähtökohtaisesti juoksuajan loppuun, jolloin ne erääntyvät 0 arvoisena. Samoin likviditeettiportfolion jvk:t pidetään erääntymiseen saakka, jolloin niiden nimellisarvo palautuu täysimääräisenä. Eli mitään voittoa tai tappiota ei synny ja ainoastaan volatiliteettia hallitaan juoksuajan osalta.

En vetäisi yksittäisestä neljänneksestä vielä kovin suurta johtopäätöstä. Q4:n yleisessä luottokysynnässä näkyi epävarma taloustilanne ja OmaSp myös vähensi omaa uusluotonantoaan Q3-tuloksen yhteydessä annetun kommunikaation mukaisesti.

Kyllä, RWA:ta tulee Liedon myötä arviomme mukaan karkeasti se 700 MEUR. Näytät kuitenkin unohtavat laskelmastasi sen, että Liedon hankinta rahoitetaan suunnatulla osakeannilla (3,1 milj. osaketta), ja tämä tukee tuloskertymän sekä liikkeeseen laskettavan debentuurilainan (20-25 MEUR) ohella selvästi pankin pääomitusta. Näin ollen me emme ole pääomien riittävyydestä huolissamme, ja päädytään laskuharjoituksissa selvästi sinun esittämiesi arvioiden yläpuolelle.

Kyllähän näitä tippui jo alkusyksystä, lokakuussa taidettiin lopulta 24 kuukauden määräaikaistalletukselle tarjota 3,5 % korkoa.

Käsittääkseni sama summa pitää sijoittaa myös johonkin rahastoon, että saa toiselle samalle summalle ton koron.

Aktialla on tällainen diili, mutta Oman kohdalla en kyllä ainakaan henkilökohtaisesti ole vastaavasta kuullut.

Kaikki on tietysti mahdollista. Saa siirtää omat kokemukset -ketjuun tms., alkaa mennä vähän ohi aiheen.

niin eikös määräaikaistalletus ja talletus ole vähän eri asioita mitkä tässä taitaa mennä keskusteluissa sekaisin?

Taitaa olla taseessakin vähä eri paikassa onko rahat sijoitettu määräaikaistalletuksiin vai käyttötilillä.

Saa korjata, jos puhun mitä sattuu ![]()