Ainoa myrskypilvi OmaSP:n taivaanrannassa on mielestäni maksuhäiriöisten lainojen (non-performing loans, NPL) kasvu. Tähän saakka luottotappiot ja maksuviiveet ovat pysyneet kohtalaisen matalina, mutta jos historiaa katsoo niin historiassa samanlainen nopea kasvu pankkitoiminnassa on käytännössä aina päättynyt huonosti - markkinaosuutta on otettu heikolla riskienhallinnalla joko riskeistä välittämättä tai niitä tunnistamatta.

This said, omistan Oma Säästöpankkia toistaiseksi, koska myrskypilvet näyttävät olevan kaukana ja tuuli ei ole ainakaan vielä kääntynyt puhaltamaan niitä lähemmäksi. Seuraan kuitenkin varsin tarkkaan OmaSP:n riskejä.

20 miljoonaa on velkaa mutta onko tietoa kuinka paljon OMA SP:llä on saatavia?

Onhan tuo merkittävä määrä, mutta jos OMA SP tekee sen > 100m liikevoittoa vuosittain niin, ei tämä itsessään firmaa kaada vaikka mitään ei saisi takaisin. Toki yksittäisestä tapahtumasta iso määrä.

Eli tämän osalta worst case -20m näillä tiedoilla.

Uskoisin, että näinkin selkeä keissi on huomioitu luottotappiovarauksissa aiemmissa tulosluvuissa, jos näin ei kuitenkaan ole niin pitää pohtia uudelleen sijoituksen mielekkyyttä. Tällä hetkellä ainakin minulla on täysi luotto pankin omiin arvioihin tulevista luottotappioista.

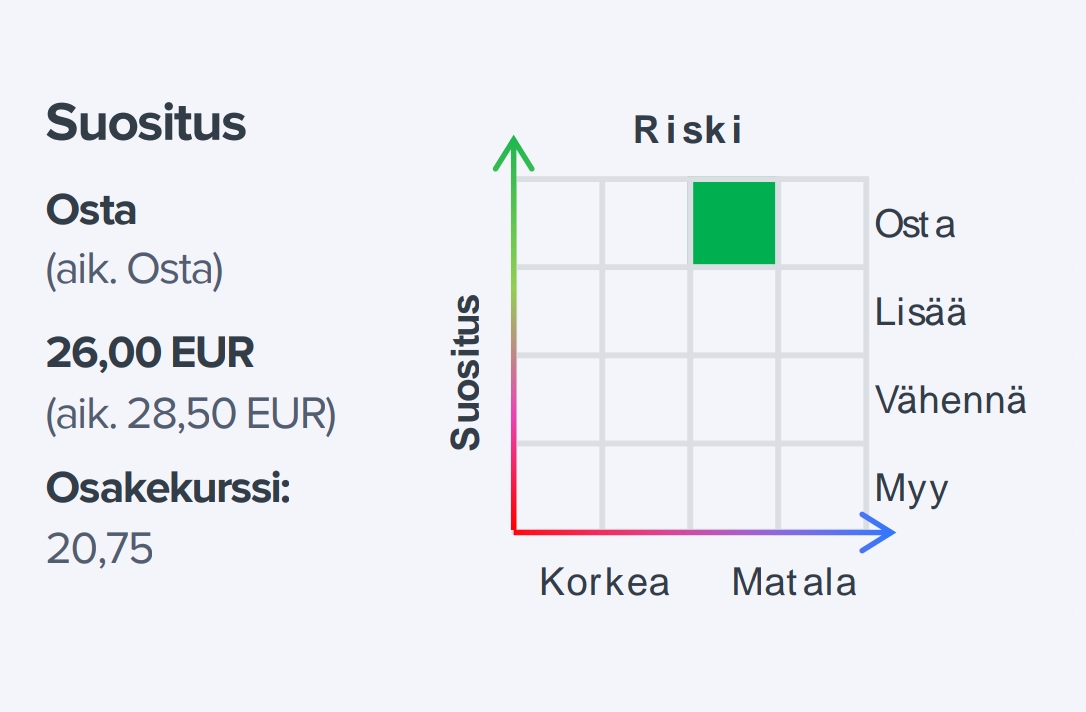

Mielenkiintoista, että tavoitehinta laskee vaikka mikään ei ole muuttunut. Korkotason odotetaan olevan korkealla tasolla pidempään, mikä on pankin tulokselle parempi. Täten ennusteiden pitäisi mieluummin nousta kuin laskea. Lisäksi Hanskan yritysosto plussana.

Luin raportista suurimman osan. Kiinnitin huomiota asuntolainojen annon hinnoitteluvoimaan, joka on parempi kuin verrokeilla. Syynä pidettiin raportissa lähellä ja läsnä olevaa asiakaspalvelua, erityisesti maakunnissa. Ehkä, ehkä. Itse juuri asuntolainan hakeneena ja omaSPlle siirtyvänä voin todeta, että lainanannossa suurin vaikuttava tekijä oli pankkien ehdot, tässä kohdassa vaadittavat lainavakuudet. OP vaati 125 K remonttilainaan 100 K pääomaa, Nordea 150 K samanlaiseen lainaan. OmaSP:lle riitti arvio talon jälleenmyyntiarvosta, kun remontti on valmis. S-Pankki jäi nyt kilpailuttamatta, mutta luottotappiovarauksien kaaviosta arveltuna heidän ehtonsa asunto- ja remonttilainoihin voi olla samankaltainen…

Mitä tahdon ylläolevassa sanoa on, että omaSP saa markkinaa, missä ollaan “normaaleita duunareita” siinä missä em. muut pankit keskittyvät niihin, joilla on jo varallisuutta. Tämä on iso ero asiakasprofiilissa. Nostaa omaSP:n riskitasoa, mutta samalla onnistuu saamaan osuuksia asiakkaista, jotka haluavat oman (ensi)asunnon. Varallisuusveron muutos ensiasunnon ostajilla voikin poikia positiivisen yllättyksen vielä Q4:llä.

Tämähän on aiemminkin ollut esillä. OmaSP:ltä saa lainaa ne ketkä muualta ei saa. Lisää tuntuvasti myös riskiä, mutta toisaalta Suomessa hoidetaan kyllä lainan maksut erittäin säntillisesti.

Itse hermostuin Nordean pelleilyyn pienen sijoutuksen hoidossa ja jatkuvaan puhelinrumbaan ja jonottamiseen. Siirsin kaikki OmaSP:lle, kun niillä on nyt konttorikin Isossa Omenassa. Mukavinta lienee palvelu ja asioiden saaminen rullaamaan nopeasti (ei puhuta päivistä vaan pyynnöt tehdään saman tien), konttoriin ei tarvitse varausta ja sinulla on pankissa vielä oma henkilö, jolla on nimi ja puhelinnumero. Tällaista se kait oli ennen vanhaan? nyt jos tuollaista haluaa pitäisi kait olla miljoona euroa Nordean omissa “sijoitustuotteissa” kiinni.

Suomalaisilla on jotenkin selkärangassa, että asuntolaina maksetaan ja kaikesta muusta tingitään. En usko, että niistä hirveitä luottotappioita tulee vaikka irtisanomisia uutisoidaan melkein joka päivä. Toisaalta OmaSP:n tase on vahva.

Tästä samaa mieltä. Jatkuvasti tulee törmättyä epäilyyn, että OmaSpn kanta olisi huomattavasti kilpailijoita riskisempi, koska kasvu ollut niin kovaa. Kuitenkin jos miettii, niin eikö isoimmat luottotappiot kuitenkin tehdä yrityspuolella, missä OmaSp on aika pieni peluri. Lasken tässä tapauksessa yrittäjät henkilöpuolelle, vaikka teknisesti ovatkin “yritysasiakkaita”. Lisäksi finnvera / vastaava varmaan tungettu lähes kaikkiin caseihin, missä se mahdollista. Täten voidaan miettiä, onko riskiä sittenkään enempää kuin kilpailijoilla?

Tätä samaa tarinaa olen kuullut monesta suusta listautumisesta saakka, etenkin kilpailevien pankkien edustajien.

On puhuttu taseessa muhivasta pommista yms.

Vielä ei ole lukujen valossa saatu vahvistusta tuolle tarinalle, pikemminkin päinvastoin.

Selvää on, että OmaSp on valmis ottamaan enemmän riskiä kuin moni kilpailija, mutta riskistä saatava tuotto on myös eri tasolla joten ainakin toistaiseksi riskinotto on kannattanut, jos se ylipäätään on ollutkaan merkittävästi suurempi kuin kilpailijoilla.

Ehkä me saamme asiaan jonkinlaista vastausta seuraavan 12kk aikana. Luottotappiot tulevat kaikilla pankeilla kasvamaan joten saa nähdä erottuuko OmaSp tässä millä tavoin kilpailijoista.