Sieltähän ne luvut tulivat eikä suuria yllätyksiä tullut, muutama pienempi kyllä. Odotetun kova tulos ja ennen kaikkea korkotuotot tikkaavat nätisti tulosta. Korkokulujen osalta suhteellinen nousu on myös ollut kovaa, kovempaa kuin korkotuottojen (Q-o-Q 60% ja Y-o-Y 84%). Korkokulujen absoluuttinen määrä on vielä niin pieni verrattuna korkotuottojen määrään, että sen vaikutus ei näy, mutta uskon tuon vaikutuksen kasvavan mitä nopeammin pankin tarvitsee aktiivisesti rahoittaa kasvuaan.

Kätevänä aasinsiltana rahoitukseen ja sen tarpeeseen. Talletuskannan voimakas supistuminen ei lupaile hyvää ja hinnoittelu voi olla ainoa keino hillitä sitä, toivottavasti ei. LCR-luku 150% on hyvä, mutta on hyvä huomioida joulukuussa erääntyvä 350 milj. katettu laina joka iskee LCR-lukuun reilun viikon päästä. Syyskuun lopun luvuista arvioituna akuutti rahoitustarve on noin 90 miljoonaa, jotta LCR pysyy päälle 100%, mutta käytössä on kuukauden vanhat luvut eli tarve voi olla jo katettuna.

Joku kommentoi maltillisemman kasvun olevan hyväksi, mutta eikös keskivertoa kovempi arvostus (P/B) pohjaudu pitkälti kovaan kasvuun ja sen kautta kasvaviin tuottoihin (ja pääomiin)? Oman tulkintani mukaan kasvun jarruttaminen johti palkkiotuottojen 4% laskuun (Q-o-Q) ja tämä kehitys jatkuu varmasti jos kasvua joudutaan suitsemaan ja kohdistamaan matalamman riskin tuotteisiin. Miten maltillisempi kasvu vaikuttaa ennusteisiin?

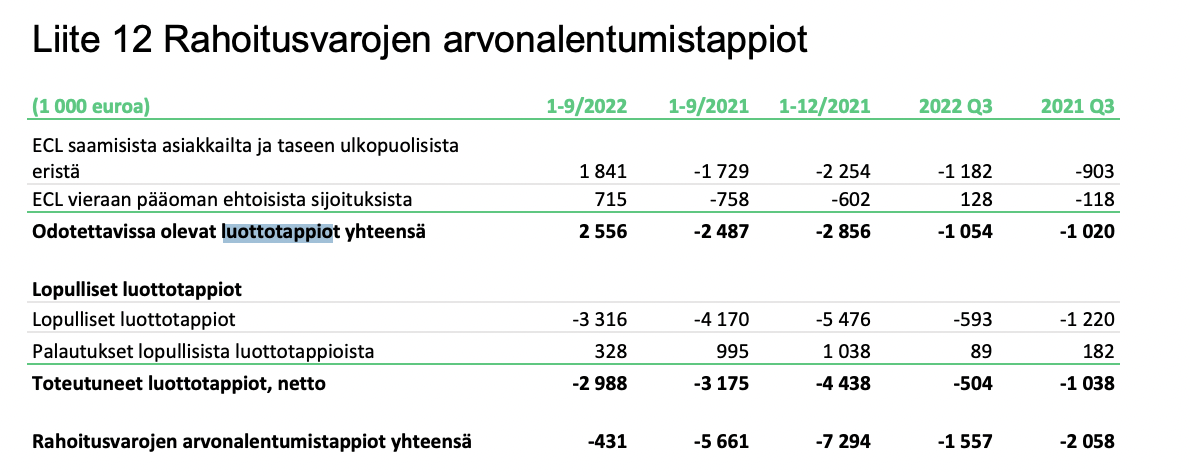

Tapetilla olleesta vakavaraisuudesta tekemäni laskelma heitti täysin häränpyllyä. Jos jotain positiivista, niin omassa laskelmassani oli vinossa molemmat erät, joiden oletin mahdollisesti olevan vinossa eli korkokatteen ja riskipainotettujen erin kehitys. Tilanne näyttää tällä hetkellä huomattavasti paremmalta eikä se taida olla samanlainen peikko tästä eteenpäin, ainakaan sitten kun suunnitteilla olevat debentuurit saadaan eetteriin. Vakavaraisuuden ennustamisesta jäi kuitenkin sen verran hampaankoloon, että se poiki useamman tunnin pään raaputtelun sekä muutaman kysymyksen @Matias_Arola ja/tai jollekin joka asian osaa selittää.

Ongelmani on seuraava, lainakanta kasvoi 112,5 miljoonaa euroa, mutta samaan aikaan riskipainotetut vastuut laskivat noin 17,5 miljoonaa euroa. Lähtökohtaisesti antolainaus sisältää aina jonkinlaisen pääomavaateen, mutta nyt näyttää siltä, että Q3 kasvu olisi tullut 0% riskipainolla? Pitkällisen pohdinnan jälkeen päädyin siihen, että taseen siivous selittää osan muutoksesta, mutta tuskin kaikkea. Osakesijoituksia on realisoitu noin 12 miljoonalla ja oletettavasti siinä yhteydessä on saatu myös valuuttariski poistettua vakavaraisuudesta, mutta mitä muuta? Itse en vieläkään keksi muuta mahdollisuutta kuin vakuuksien lisäämisen (joko arvostusten tai määrien kautta) ja kenties jotain takausohjelmia (valtio tai SSA)? Hyviä ehdotuksia otetaan vastaan.

Itselleni opetettiin matikan tunneilla, että oikea vastaus ei riitä, jos laskutoimitus on väärin, joten suora kysymys analyytikolle (@Matias_Arola). Millä komponenteilla ennustatte vakavaraisuutta, pääomakertymän (tuloksen) ja riskipainotettujen erien kautta? Jos näin, niin olitteko tosiaan ennustaneet samaan aikaan luottokannan kasvua ja riskipainotettujen erien supistumista? Jos ette ennustaneet riskipainotettujen erien supistumista, niin johtaako se siihen, että pääomakertymän (tuloksen) ennuste on liian korkea?

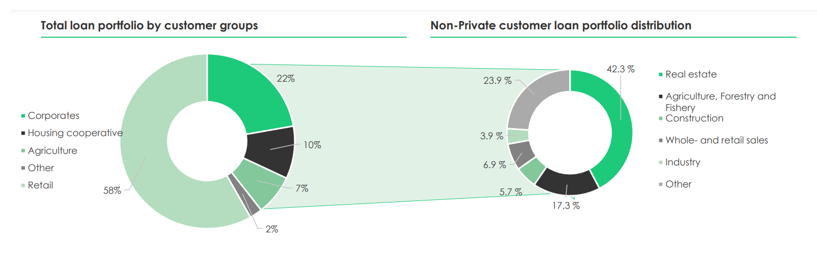

@Makromies-1987 Rakennus-/kiinteistöalan osuus kannasta näyttää olevan noin 20%, josta puolet asunto-osakeyhtiöitä.