Mielenkiinnolla odotan 6.2 tp julkistusta ja näkemystä - 23 vuodesta. Korot nousivat taas ylöspäin, joka laskee pankin vakavaraisuutta, mutta nostanee tulosodotusta. Asuntokaupan hiipuminen lienee pääomaköyhälle pankille tässä vaiheessa hyvä asia, jotta luottosalkku ja sitä kautta talletus- ja muun varainhankinnan määrä ei tarvitse kasvaa. Hyvät asiakkaat sen sijaan saattavat kyllä asettaa paineita laskea hinnoittelua. Esim. 12 kk eb + 1 % (4,3) hinnan astuessa päälle kysyisin kyllä toisesta pankista äkkiä tarjouksen ja samoin yrityslainojen marginaalit saattavat tuntua melko kalleilta. Muut pankit näyttävät jo kilvan myöntävän 3 kk euriborilla antolainausta, onko kellään tietoa mikä omasp tekee?

Mielenkiinnolla odotan siis johdon näkemystä, positiivinen se varmasti on ja tulevaa Lieto-fuusiota nostavaa, mutta mielenkiintoista on lukea perusliiketoiminnan näkemystä taantuman ollessa makrotalouden peruskuva.

Onko sinulla sijoittajana mielessä asia tai kysymys, joihin haluaisit saada vastauksen OmaSp:n johdolta? Pyydämme lähettämään kysymyksen 2.2. mennessä ennakkoon vastaamalla tähän keskusteluun tai lähettämällä sähköposti minna.sillanpaa@omasp.fi

OmaSp julkaisee Tilinpäätöstiedotteen 2022 maanantaina 6.2.2023 ja järjestää tiedotustilaisuuden tuolloin klo 10 alkaen. Tiedotustilaisuutta voi seurata suorana webcast-lähetyksenä osoitteessa ja

myöhemmin tallenteena osoitteessa www.omasp.fi/sijoittajat. Lupaamme poimia osan esitetyistä kysymyksistä ja vastata niihin suorassa lähetyksessä.

Tämän luettuani vieläkin odotan OmaSP:n liikkeitä Itä-Suomessa. Onko Itä-Suomi liian kilpailtu vai mikähän on takana, että Itä-Suomi pysyy tyhjänä konttoreista? Ketjussakin pariin otteeseen tuo kartta on tullut esille, että keskittymä on hyvin länsi/etelä-akselilla.

Ei Itä-Suomi aivan tyhjänä ole konttoreista. Konttoreita on ainakin Joensuussa, Savonlinnassa, Joroisissa ja Mikkelissä. Ei niitä toki montaa ole ja erikoisinta on se, että Kuopiosta sellainen puuttuu.

Voisin kuvitella, että länsi-etelä-suunnassa riittää vielä voitettavaa markkinaa, jolloin nähdään paremmaksi panostaa sinne kuin lähteä Itä-Suomeen, jossa maksukykyisiä asiakkaita on reilusti vähemmän.

Todennäköisesti energia ja resurssit ovat viime vuosina kohdennettu säästöpankkiryhmän valtaukseen ja niiden integroimiseen / optimoimiseen niin osa alueista on jäänyt vähemmälle huomiolle.

Jos nyt yrityskaupat hiljentyvät ja aikaa sekä panoksia on niin odottaisin orgaanista kasvua. Esimerkiksi juuri avaamalla konttoreita nykyisen konttoriverkoston katvealueille.

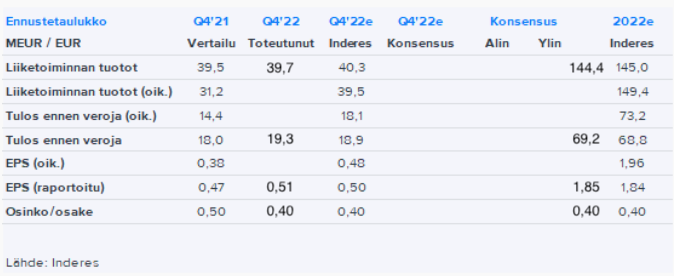

Kannattava kasvu jatkuu - tilikauden 2022 vertailukelpoinen tulos ennen veroja kasvoi 43 %

Tammi-joulukuu 2022:

Korkokate kasvoi tammi-joulukuussa vahvasti 31,0 % verrattuna edelliseen vuoteen. Korkokatetta kasvatti volyymikasvun lisäksi markkinakorkojen nousu, jonka vaikutus näkyy korkokatteessa kolmannesta kvartaalista lähtien. Viimeisellä neljänneksellä korkokate kasvoi 40,1 %.

Asuntoluottokanta kasvoi edellisen 12 kuukauden aikana 7,8 %. Yritysasiakkaiden lainakanta kasvoi edellisen 12 kuukauden aikana yhteensä 23,9 %.

Talletuskanta kasvoi edellisen 12 kuukauden aikana 7,5 %.

Palkkiotuottojen ja -kulujen nettoerä kasvoi tammi-joulukuussa volyymikasvun myötä 17.0 %. Viimeisellä neljänneksellä palkkiotuottojen ja -kulujen nettoerä väheni 9,4 % johtuen alhaisemmista lainaamisen palkkiotuotoista luotonannon hidastuttua vuoden viimeisellä neljänneksellä.

Rahoitusvarojen arvonalentumistappiot laskivat edelliseen vuoteen verrattuna ja olivat yhteensä 1,7 (7,3) milj. euroa. Viimeisen neljänneksen aikana rahoitusvarojen arvonalentumistappiot olivat 1,3 (1,6) milj. euroa.

Tammi-joulukuun tulos ennen veroja laski johtuen vertailukaudella 2021 kirjatusta merkittävästä positiivisesta kertaerästä (22,3 milj. euroa). Tulos ennen veroja oli 69,2 (83.3) milj. euroa.

Tammi-joulukuun vertailukelpoinen tulos ennen veroja kasvoi merkittävästi vertailukauteen nähden ja oli yhteensä 75,9 (53.1) milj. euroa.

Viimeisen neljänneksen tulos ennen veroja kasvoi 7,3 % ollen 19,3 (18,0) milj. euroon huolimatta vertailukaudelle kirjatuista kertaeristä, yhteensä 2,8 milj. euroa.

Loka-joulukuun vertailukelpoinen tulos ennen veroja kasvoi edelliseen vuoteen nähden merkittävästi ja oli yhteensä 20,8 (14,4) milj. euroa. Vertailukelpoinen tulos ennen veroja kasvoi 43,7 %.

Koko vuoden kulu-tuottosuhde heikkeni johtuen vertailukauden positiivisista kertaeristä ja oli 50,7 % (41,9 %). Vertailukelpoinen kulu-tuottosuhde oli samalla tasolla kuin viime vuonna 48,0 % (48,0 %).

Viimeisen neljänneksen kulu-tuottosuhde parani ja oli 47,6 % (49,9 %). Myös vertailukelpoinen kulu-tuottosuhde parani ja oli 44,1 % (47,9 %).

Vertailukelpoinen oman pääoman tuotto parani ja oli koko vuodelta 15,8 % (11,2 %). Viimeisen neljänneksen vertailukelpoinen oman pääoman tuotto oli 18,4 % (11,6 %).

Konsernin tunnusluvut (1 000 euroa)

1-12/2022

1-12/2021

Δ %

2022 Q4

2021 Q4

Δ %

Korkokate

104 930

80 130

31 %

30 634

21 873

40 %

Palkkiotuotot ja -kulut, netto

39 396

33 686

17 %

8 242

9 094

-9 %

Liiketoiminnan kulut yhteensä

-73 062

-65 294

12 %

-18 709

-19 518

-4 %

Rahoitusvarojen arvonalentumistappiot, netto

-1 747

-7 294

-76 %

-1 315

-1 632

-19 %

Tulos ennen veroja

69 226

83 271

-17 %

19 285

17 967

7 %

Kulu-tuottosuhde, %

50,7 %

41,9 %

21 %

47,6 %

49,9 %

-5 %

Taseen loppusumma

5 941 766

5 372 633

11 %

5 941 766

5 372 633

11 %

Oma pääoma

364 961

401 294

-9 %

364 961

401 294

-9 %

Kokonaispääoman tuotto, ROA %

1,0 %

1,4 %

-30 %

1,0 %

1,1 %

-6 %

Oman pääoman tuotto, ROE %

14,5 %

17,6 %

-18 %

17,1 %

14,5 %

18 %

Osakekohtainen tulos (EPS), euroa

1,85

2,22

-17 %

0,51

0,48

6 %

Vakavaraisuussuhde (TC), %

14,9 %

15,6 %

-5 %

14,9 %

15,6 %

-5 %

Ydinpääomasuhde (CET1), %

13,3 %

15,5 %

-14 %

13,3 %

15,5 %

-14 %

Vertailukelpoinen tulos ennen veroja

75 850

53 142

43 %

20 758

14 448

44 %

Vertailukelpoinen kulu-tuottosuhde, %

48,0 %

48,0 %

0 %

44,1 %

47,9 %

-8 %

Vertailukelpoinen oman pääoman tuotto, ROE %

15,8 %

11,2 %

42 %

18,4 %

11,6 %

58 %

OmaSp:n liiketoiminnan kehitys on jatkunut erinomaisena. OmaSp:n ainutlaatuinen yhdistelmä kasvua ja kannattavuutta näkyy vahvana oman pääoman kertymänä, joka mahdollistaa kasvavan voitonjaon omistajille sekä investoinnit menestyksen mahdollistamiseksi myös tulevaisuudessa.

Yleinen korkotason nousu volyymikasvun lisäksi on vauhdittanut korkokatteen kehitystä edelleen. Korkokate kasvoi vuoden viimeisellä vuosineljänneksellä peräti 40 % ja koko vuoden osalta 31 %. Koko vuoden palkkiotuotot kasvoivat vahvasti ja kasvua oli 17 % edelliseen vuoteen verrattuna. Palkkiotuottojen kehitys hidastui loppuvuotta kohden luottokysynnän maltillistuessa yleisestä taloudellisesta epävarmuudesta johtuen. Taseen loppusumma kasvoi tilikauden aikana lähes 600 miljoonaa euroa.

Neljännen vuosineljänneksen vertailukelpoinen oman pääoman tuotto (ROE%) nousi ennätystasolle ja oli 18,4 %. Koko vuodelta vertailukelpoinen oman pääoman tuotto (ROE%) nousi 15,8 %:iin.

Koko vuoden tulos ennen veroja oli 69,2 miljoonaa euroa. Koko vuoden vertailukelpoinen tulos ennen veroja kasvoi 43 % ja oli 75,9 miljoonaa euroa, kasvua lähes 23 miljoonaa euroa vertailukaudesta. Neljännen vuosineljänneksen vertailukelpoinen tulos ennen veroja kasvoi huikeat 44 % päätyen 20,8 miljoonaan euroon ja siitä muodostui yhtiön historian paras vuosineljännes vertailukelpoisin luvuin arvioituna.

Kasvun näkymiä ja kasvavaa osinkoa

OmaSp:n jatkuvasti vahvistuva tuloksentekokyky mahdollistaa kasvavan osingon omistajille jo kuudetta vuotta peräkkäin. Osinkoesitys kevään yhtiökokoukselle on 0,40 euroa osakkeelta.

Näkymät 2023 vertailukelpoinen tulos yli 100milj. Inderesin odotukset 90milj luokkaa. Inderes ollut kuitenkin tässä tapauksessa positiivinen toisin kuin satunnainen vastaantuleva sijoittaja.

Poimin luvut nopeasti niin en ole varma noista oliko oikaistuja vai ei. Mutta analyytikko voi kyllä taputtaa itseään olalle että ennusteen mukaisestihan se meni.

Kova on tulos, kuten oli odotettavissa muidenkin pankkien hyvien raporttien jälkeen.

Vuoden 2023 ohjeistus yli 100m tuloksesta ennen veroja tarkoittaisi noin 2,50€ EPS:iä. Nykykurssilla ja tämän vuoden tulosodotuksella osake hinnoitellaan 8-9x P/E-kertoimella. Ei paha.

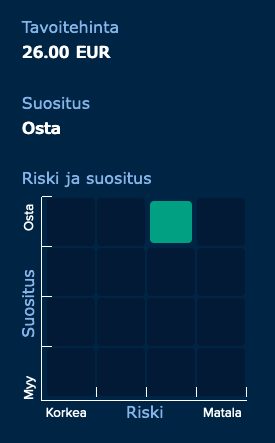

Inderesin nostanee omia ennusteitaan n. 10 prosentilla, mikä voisi indikoida noin 26€ tavoitehintaa.

Oma Säästöpankki on suurin sijoitukseni. Johtuu varmaan siitä, että olen Liedon Säästöpankin asiakas ja eläkkeellä oleva johtaja. Liedon Säästöpankki on niin hyvässä kunnossa, että yhdistyminen OmaSpiin 28.2. tuo paljon lisäarvoa. Kiinnitysluottopankin luotot siirtyivät jo viime vuoden puolella, muut sitte tämän kuun lopussa. Ensimmäisen kvartaalin tulos on jo huippu hyvä.

Kun itse ei ymmärrä, niin sitten pitää kysyä… Jotenkin olen kuvitellut, että pankkien korkokate kasvaa korkojen noustessa ja heikkenee korkojen tasaantuessa ja laskiessa. Katselin analyysistä, että OmaSp:lle povataan kasvavaa korkokatetta tästä vielä ainakin koleme vuotta eteenpäin. Itse olen elänyt semmoisen haavekuvan vallassa, että korot nyt kevään vielä vähän nousee, mutta sitten loppuvuodesta lähtisivät laskemaan. Jollain tavalla vissiin hahmotan mekanismin sitten väärin???

En muista kuinka tarkkaan tätä on rapsassa avattu, mutta 1) meneehän tuossa kauan aikaa ennen kuin kaikki korkojen tarkistukset on täysimääräisesti rullattu vuositulokseen. Mutta 2) ainakin pidemmässä juoksussa olennaisempi tekijä tuottojen kasvulle on liiketoiminnan ts. lainakannan kasvu.