Eihän näitä otsikoita voi ohittaa, koska tulos oli jälleen kerran odotetun kova. Pidemmällä aikavälillä sitä kuitenkin aina kiinnostaa kurkata hieman otsikoiden ohi, koska usein raportoivilla tahoilla on intressi esittää asiat omasta näkökulmastaan parhaalla mahdollisella tavalla. Raportit erinäisten yhdistymisten jälkeen ovat aiemminkin olleet aika vaikeaselkoisia kun oma mielenkiinto kohdistuu alla olevan toiminnan kehitykseen, mutta kyllä sieltä nopealla vilkaisulla sai tälläkin kertaa jotain pientä kaivettua.

Näyttää siltä, että kasvu ei tosiaan ole jatkut entisellä tavallaan taseen (huono mittari), laina- eikä talletuskannan osalta. Ilman Lietoa tase supistui noin 90miljonaa, lainakanta noin 180 miljoonaa ja talletuskanta noin 70 miljoonaa. Liedon lukuja tarkastellessa herää kysymys, että muodostuiko tästä pankille lähes 450 miljoonan lisärahoitustarve (jotain tainnut minulta jäädä huomioimatta)?

Q4 2022

Q1 2023

Muutos

Lieto

Vertailukelpoinen muutos

Tase

5941.8

7299

1357.2

1448

-90.8

Lainat

4868.7

6086.9

1218.2

1399.8

-181.6

Talletukset

3355

4189.5

834.5

907.7

-73.2

OPO

365

437.4

72.4

65

7.4

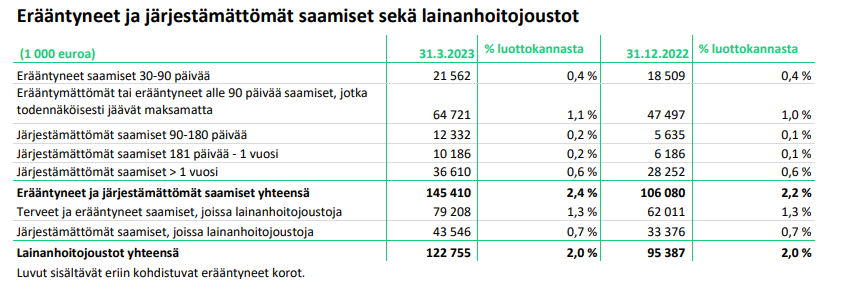

Aiemmin täällä keskusteltu lainakannan laatu ja siihen viittaavat luvut kertovat kyllä jotain mitä pelkästään Liedon yhdistyminen ei selitä, vaikkei Liedon osalta eriteltyjä lukuja olekaan. Erääntyneet ja järjestämättömät saamiset ovat kasvaneet lähes 40% ja lainanhoitojoustot lähes 30%.

Ihan vain yksinkertaisesti laskemalla Liedon alijäämän (laina- ja talletuskannan erotuksen) ja vähentämällä siitä annista tulleet 65 miljoonaa. Käsittääkseni yhdistymisen yhteydessä Omaan ei siirtynyt muita velkoja kuin velat luottolaitoksille, yleisölle ja julkisyhteisöille? Mutta kuten sanoin, jotain on saattanut jäädä huomioimatta.

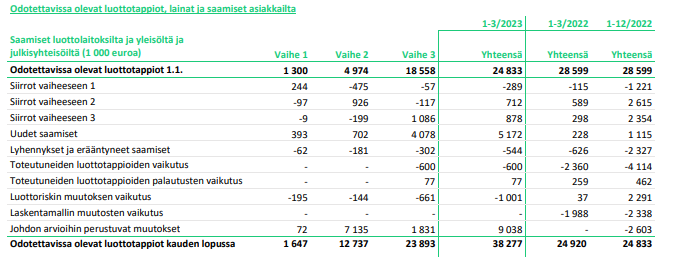

Osaako @Matias_Arola avata mitä tuo 8 miljoonan kirjaus käytännössä tarkoittaa? Näyttäisi siltä, että Liedon kanta näkyy taulukossa Uudet saamiset – rivillä, joten onko tämä tulkittavissa siten, että pankki näkee kannan (joko Liedon tai koko kannan) merkittävästi riskillisempänä kuin mitä sen omat laskurit kertovat vai onko niin, että Liedon kanta ei näy taulukossa muualla kuin Johdon arvioihin perustuvat muutokset – rivillä?

”Ensimmäisellä neljänneksellä Liedon Säästöpankin liiketoiminnan hankinnan yhteydessä siirtynyt saatavakanta on arvostettu hankinnan yhteydessä käypään arvoon ja johdon harkintaan perustuvana käyvän arvon oikaisuna on kirjattu 8,0 milj. euron kirjaus.”

Kysyin asiaa suoraan yhtiöltä. Liedon osalta mallin mukaiset ECL-varaukset näkyvät rivillä ”Uudet saamiset”. Tässä ei ole mitään kannan laadullisia arvioita, koska Liedon lainakanta on ollut sisällä vain kuukauden, eikä sisällä aiempia siirtyneitä harkinnanvaraisia varauksia.

Tämän vuoksi yhtiö on tehnyt johdon harkintaan perustuvaa varausta/oikaisua tuon 8 MEUR. Tämä varaus pitää sisällään Liedon taseessa aiemminkin olleet harkinnanvaraiset varaukset sekä yhtiön varautumisen luottoriskeihin, jota yhtiön oma malli ei tunnista tai jotka syntyvät toimintaympäristön äkillisestä muutoksesta. Näitä varauksia sitten kohdistetaan tai puretaan sitä mukaa, kun on tarpeen ja ne näkyvät ”johdon arvioihin perustuvat varaukset”-rivillä.

Kiitos vaivannäöstä selvittelyn osalta. Koko kysymys olisi voitu välttää hieman läpinäkyvämmällä kommunikaatiolla Liedon vaikutuksista. Nyt jää edelleen epäselväksi, että miltä osin tämä uusi varaus kohdistuu Lietoon ja miltä osin Oman vanhaan kantaan. Tuntuu myös erikoiselta, että Odotetut luottotappiot - otsikon alle kirjataan harkinnanvarainen varaus ja todetaan ettei tämä pohjaudu kannan laadulliseen arvioon, vaikka kyseinen erä on pitkälti kannan laatua kuvastava

Lukujen arviointi sumuverhon läpi on vähintäänkin haastavaa ja se johtaa siihen, että oletuksia on tehtävä toivottua enemmän. Järjestämättömiä tarkastellessa voi todeta, että kasvu on ollut 47% Q1 2023 aikana. Sillä oletuksella, että Liedon kanta on ollut samassa asennossa kuin Oman, niin Oman järjestämättömien kannan kasvuksi jää ~15%. Samaan aikaan ECL-varaukset ovat kasvaneet ~13,4 miljoonaa (54%), josta Lieto selittää ~5 miljoonaa (20%) ja johdon harkintaan perustuva varaus 8 miljoonaa (32%). Näillä oletuksilla ECL-malli on kasvattanut luottotappiovarausta ~0,4 miljoonaa (2%) samaan aikaan kun Liedon vaikutuksista “siivotut” järjestämättömät saatavat ovat kasvaneet ~6 miljoonaa (15%).

@LS2 Vähän menee arvailun puolelle, mutta mahtaakohan noissa olla muuta eroa kuin rästiintymisaika, alle 90 päivää kirjataan erääntyneisiin ja yli 90 päivää järjestämättömiin.

Sattunut silmiin, että analyyseissä ja -kommenteissa omaspn arvostuksesta puhuttaessa lähinnä nostetaan esille p/e-lukua, joka tosiaan on reilusti aiempien tasojen ja verrokkien yllä ja tällöin perustelee omaspn halpuutta, mutta en ole huomannut, että reilusti historialliset tasot ja verrokit ylittävästä p/b-luvusta olisi juuri mainittu.

Miten se nyt on se kauppakeskus Zsarin konkurssin laita. Toiminta loppunut. OmaSp:llä saatavia 14 miljoonaa euroa. Omistan pankkia melkoisesti. Ei ole tullut juurikaan esille katsauksissa. Kurssi junnaa paikallaan. Osto suositus. Inderes ei ole kommentoinut?

Muistan, että ollut puhetta joskus. Milloin kirjattu tappioksi? Summa on huomattava. En ole huomannut tilinpäätöksissä. Noussut nyt taas esille kun konkurssipesä on yrittänyt myydä kiinteistöä huonoin tuloksin. Mutu ei riitä vaan faktat.

Kauppakes valmistui 2019. Ukrainan sota alkoi kolme vuotta sen jälkeen. OmaSp:n olisi pitänyt kirjata parina viime vuotena miljoonia luottotappioiksi. Yli 10 miljoonaa. Missä ne näkyvät?

Joo, luin uudelleen ne keskustelut. Ei siitä taida kellään todellista tietoa olla - vain käsitys siitä kuinka olisi pitänyt kirjata vuosien mittaan. Voisiko edes teoriassa olla? En muista koskaan nähneeni, että yksittäisiä kirjauksia tuotaisi julki asiakkaiden nimillä.

OmaSpn luottotappiot olivat v. 2020 13,7milj. euroa, 2021 4,4 milj. euroa ja 2022 3,8 milj. euroa. Siis kaikki, yksityis-ja yritysasiakkaat. Nähdäkseni juuri Ukrainan sodan takia kauppakesluksen toiminta rajan tuntumassa hiipui runsas vuosi sitten. Paljon merkkiliikkeitä, joihin odotettiin venäläisiä turisteja. Voi olla, että osa on jo kirjattu, mutta epäilys tappioista on olemassa. Pasi Sydänlammi ei ole kommentoinut tätä hanketta. Tilimpäätöksessä ei tietenkään mainita asiakkaiden nimeä. Sen tiedän pankin palveluksessa olleena.