Kiitos näistä. Kävin lukemassa noita muitakin Bisselin vastauksia ja siellähän oli tuosta lisensoinnistakin pari vastausta. Kiinnostaisi kyllä tietää missä mittakaavassa tuota lisensointia tulisi tapahtumaan nyt lähitulevaisuudessa.

Ei ihme että mm. Bissell myi osakkeita heinäkuin alussa. Olisi pitänyt tajuta…

Myi 30 000 osaketta eli säästi 90 000 dollaria verrattuna siihen että jos olisi myynyt nyt, mutta jätti kuitenkin myymättä loput 1 223 328 kpl joiden arvo tippui nyt noin 3,7 miljoonaa dollaria? Joo kuulostaa järkevältä, selkeä myyntisignaali oli.

3 tykkäystä

Saa palkan osakkeina jos oon ymmärtäny oikein ja sai niitä tuolloin joku 32000 ja myi 30000. Tuo mua ei niin liikuta vaan se että sanotaan että kaikki menee suunnitelmien mukaan ja sitten kuukausi pari sen jälkeen tulee tämmöinen munaus.

1 tykkäys

Okei. No tämä oli hyvä tarkennus, kiitos siitä. Ei niin pahalta näytä ![]() . Lomalla sain vaan myynneistä tiedon sen tarkemmin tietämättä yksityiskohdista. Oli muuten hienoa avata salkku tänään pitkän tauon jälkeen ja huomata tämä 70% lasku. Isoin euromääräinen ja varmaan myös prosentuaalinen päiväpudotus sijoitushistorian aikana yksittäisen osakkeen kohdalla.

. Lomalla sain vaan myynneistä tiedon sen tarkemmin tietämättä yksityiskohdista. Oli muuten hienoa avata salkku tänään pitkän tauon jälkeen ja huomata tämä 70% lasku. Isoin euromääräinen ja varmaan myös prosentuaalinen päiväpudotus sijoitushistorian aikana yksittäisen osakkeen kohdalla.

4 tykkäystä

Palautuuko luottamus yrityksen tulevaisuudesta tällä uutisella? Osake sulanut 2kk aikana n. 80% ja esimerkiksi P/B 0.35…

5 tykkäystä

Q3 julkistus!

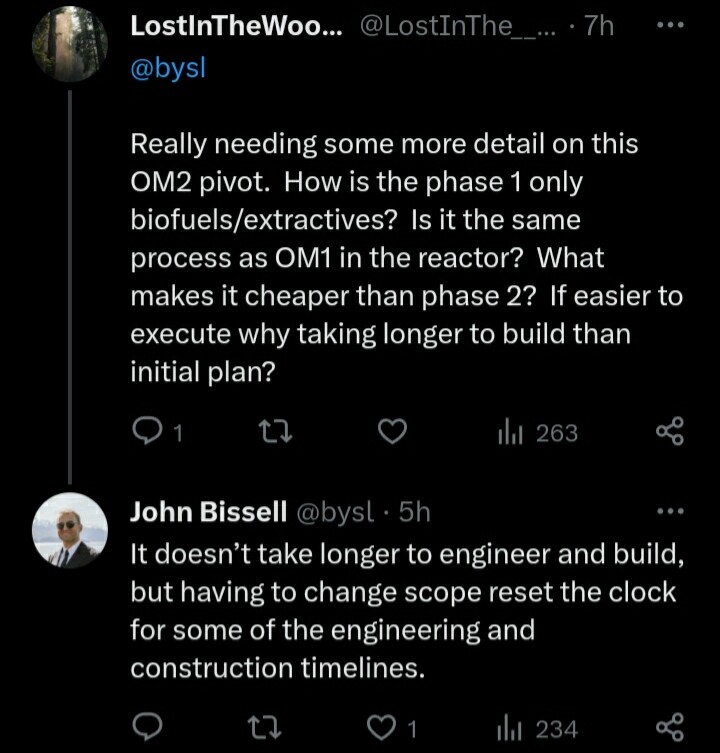

"With regard to Origin 2, we continue to advance the project with an appropriate focus on optimal funding strategies and have been pleased that many of our strategic partners have leaned-in and asked how they can help us bring world-scale plants online as soon as possible. This may include co-development with one or more of these strategic partners. We look forward to providing more detail on less capital-intensive strategies for building world-scale plants in our February 2024 earnings call. "

Olisi hienoa jos saataisiin O2 odotettua aikaisemmin valmiiksi paremman rahoitustilanteen vuoksi, sekä mahdollisesti lisensointia

/yhteiskehitystä!

4 tykkäystä

Q&A- osion tiivistelmä tulospuhelusta:

Tähän asti käytetty vain tärkkelystä 01:ssä ja kun kysyttiin yieldeistä/marginaaleista useampaan otteeseen niin vastauksena: ”excellent performance” ja ”positively surprised”. Ei negatiivisia yllätyksiä tuotteen laadusta, toimitukset etenevät ja tuotteita jo lähetetty asiakkaille. Yieldistä ei tarkempaa tietoa, koska ei ole vielä tarpeeksi dataa.

Partnerit ovat valmiita käyttämään pääomaa ja auttamaan Origin 2:n rahoituksessa, sekä osoittivat kiinnostusta lisensointiin/co-developmentiin. Tätä avattiin erittäin vähän vielä ja viitattiin tulevaan helmikuun tulosjulkistukseen. Hyötyjä mahdollisista partnereista ovat pääoman lisäksi esim. sijainnit tehtaille, raaka-aineen hyvä saatavuus, projektiasiantuntijuus (tehtaiden rakentamisessa). ORGN tuo teknologian, jota kehitetty yli vuosikymmenen ajan (joten uskon, että osaavat arvottaa tämän). Eivät vastanneet voisiko lisensoidut tehtaat tulla ennen Origin 2:sta. Bio-PET tuotannon skaalaus uusilla tehtailla kiinnostaa vielä ORGN:a ja ovat avoimia sen suhteen, mutta korostivat olevan erityisen innoissaan FDCA:n skaalamisesta ylös (ja se varmaankin pysyy focuksena vielä). FDCA:ssa painotettiin kestävyyttä + parempaa funktionaalista performanssia.

Pullonkorkkimarkkinasta kokoarvio 60mrd ja Bissell oli innoissaan heidän tuotteestaan. Selkeä hyöty performanssissa ja kierrätettävyydessä, kun pullo+korkki valmistetaan PET-muovista.

Tehdas ei ole vielä täydellä teholla toiminnassa ja tehtaan scale-up vaiheelle oli varattu paljon aikaa alunperinkin. Halutaan testailla parametrejä, sekä muitakin raaka-aineita. Kysymys tuli, että yrittääkö ORGN ajaa O1:stä täydessä tehossa 2024, vaikka tämä lisäisi käteisen käyttöä (nyt kun Q3 revenue guidance laski mutta EBITDA-loss arvio parani) . Tähän tuli hieman kiertelevä vastaus, että ovat keskittyneet nyt käteisen säästämiseen.

6 tykkäystä

Aika karhuiset ennusteet 0.6 hinnan sisällä. O2 olisi 3 vuotta myöhässä ilmoitetusta, vain 5 tuotantolinjaa PET-korkeille 10 vuoden aikana, 3 lisensoitua tehdasta tuottamassa 11m/vuosi ja 15% WACC. Ainiin eikä yhtään uutta täysin omaa tehdasta tulossa.

Itsellä on vielä hieman optimistisemmat odotukset tulevasta. Vaikka aikataulut vielä venyisivät ohjeistetusta, niin tähän hintatasoon ladatuttuihin ennusteisiin on runsaasti turvamarginaalia. Konkurssikaan ei pitäisi olla ajankohtainen, sillä taseessa riittää vielä n. pariksi vuodeksi käteistä ja johto myös lupaili viime tulospuhelussa ettei heidän tarvitsisi kerätä pääomaa, PET-korkit toisivat heille “gross profitability 2025” eli tase riittäisi.

Johto myös sanoi että osake on hyvin aliarvostettu (kuten kaikkien muidenkin toimareiden mielestä) ja uskovat pysyvänsä listattuna NASDAQissa. Kuitenkin odottelen tässä johdolta lisää uutisia, kun ei yrityksen historian perusteella voi ihan kaikkea uskoa. Missä viipyvät tiedot puun käytöstä (nyt käytössä vain maissitärkkelys) O2:ssa ja tiedot tehtaan tehokkuudesta? Missä ovat lisensointiuutiset?

Toki viimeisimmässä tulospuhelussa kerrottiin, että puujäännöksiä testataan ennen heinäkuuta.

3 tykkäystä

ORGN Q&A pt1. yksityissijoittajien kysymyksillä:

Tekstiversio:

https://investors.originmaterials.com/static-files/d25d32d1-6c3c-4235-afb8-620beabef169

Osa 2 tulee ensi viikolla ja sen jälkeen Matt Plavan, John Bissell ja Rich Riley käyvät sijoittajien Discord-ryhmässä vastaamassa jatkokysymyksiin (selventämässä vastauksiaan videolta). Tästä käynnistä tulee ilmeisesti myös yhteenveto ORGN sivuille. Jos teille herää jotain selvennettävää videoista, niin voin yrittää kysyä niitä heiltä. En ole ihan varma, mutta Discord-ryhmä taitaa olla toistaiseksi kiinni uusilta jäseniltä tapahtuman moderoimisen (onko tälle muuta suomenkielistä vastinetta) helpottamista varten.

Tätä ei ole näköjään laitettu tänne, mutta puumassa toimii lähtöaineena myös uudessa tehtaassa. Tarkempaa tietoa siitä, että onko miten kannattavaa ei vieläkään ole.

Extrana John Bissellin haastattelu työkulttuurista yms:

2 tykkäystä