Orion ei ota myyntiennusteisiin kantaa vaan asian kommentointi on myynnistä ja markkinoinnista vastaavalla Bayerilla. Tuossa pari kommenttia ylempänä lainasin tuoretta Bayerin kommenttia tammikuulta Nubeqaan liittyen:

We couldn’t be more pleased with the development of this great medicine. That also confirms our peak sales assumptions of more than three billion euros moving forward.

Orionilta kokonaisuudessaan mukiinmenevä tulos? Näkyy siinä, että kurssi lähti keulimaan n 5 %. Täydennys: viisi minuuttia tämän kirjoittamisen jälkeen kurssi alas 8 %!!!

Pikalukemisella itseäni miellytti eniten tutkimusputken edistyminen. Nubeqasta saatavat tulovirrat kun kuivuvat aikanaan patenttisuojan poistumisen ja kilpailun kiristymisen myötä.

Perattava tätä vielä tarkemmin ja saamme varmaan kohta @Antti_Siltanen tarkat huomiot kiitos! Tulossa ehkä myös toimitusjohtajan haastattelu?

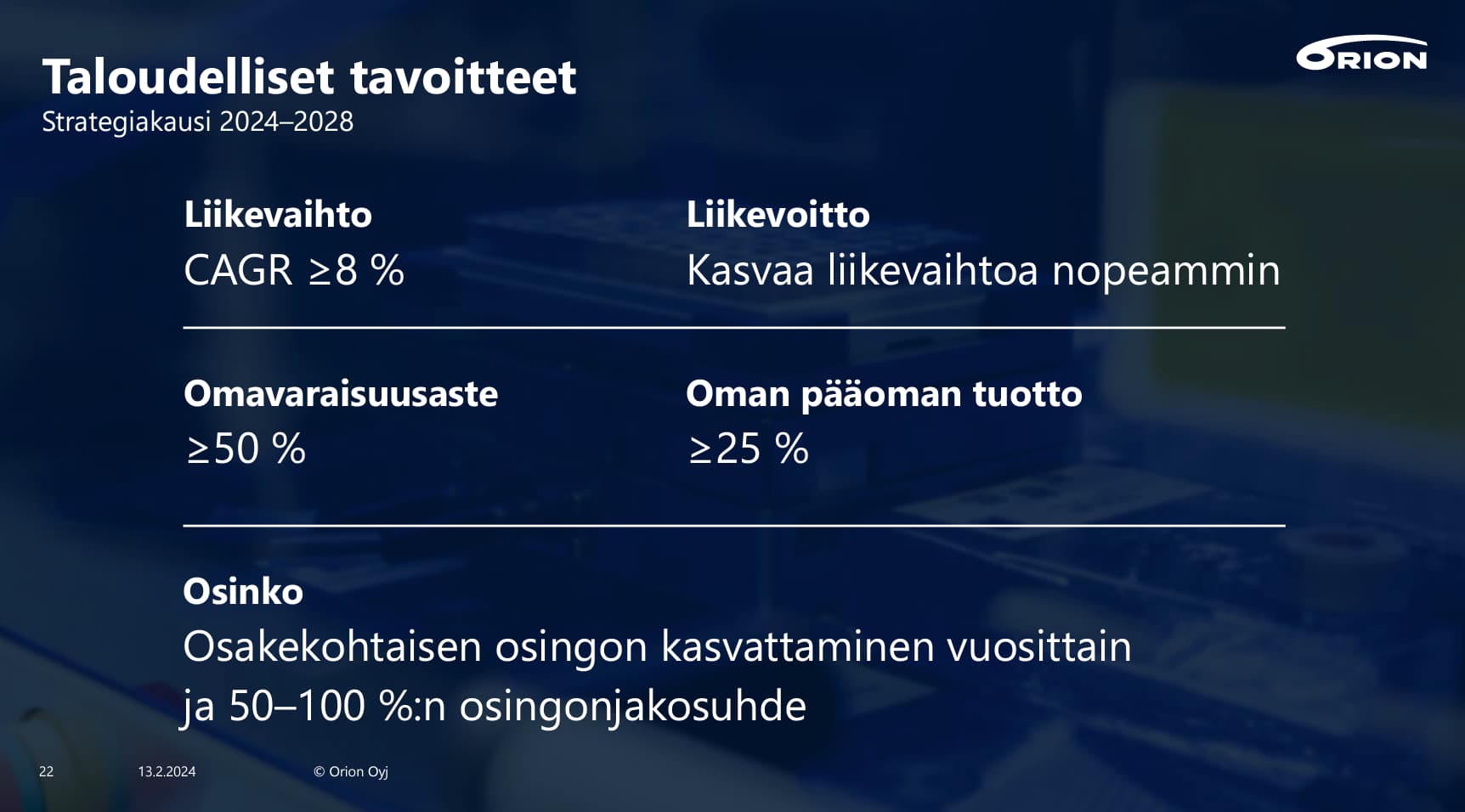

Uusi strategia ja taloudelliset tavoitteet tähtäävät kunnianhimoiseen kasvuun ja skaalautuvaan kannattavuuteen. Vanha 1,5 miljardin euron liikevaihtotavoite 2025 (olikohan se se vuosi) jäi pois, joskin sinnehän noilla tavoitteilla lopulta mennään jos niihin päästään, ja yli.

Juu Verneri haastattelee ja julkaisu iltapäivällä. Pikahuomio on että Q4 yllätti positiivisesti, mutta kannattavuusnäkymä on heikompi mitä odotin. Ohjeistukseen kun sisältyy etappimaksu 70 MEUR, jota ei omissa ennusteissa tälle vuodelle vielä ollut. Tarkemmat kommentit sitten huomenna

Tässä vielä toimitusjohtajan haastattelu. Kannattaa katsoa!

Lisäksi parisen hajahuomioita:

Orion on hyvin kannattava, sijoitetun pääoman tuotto kunnioitettavat yli 20 %. Mutta näkyyhän tämä kurssihinnoittelussa, kun esim PE-luku tuplat Hgin keskitasoon nähden. Ei tän päivän iso notkahdus asiaa juuri muuta.

Rahallisesti päätuotteiden (Nubeqa, Easyhaler) myynti väkivahvaa. Toisaalta yhtä poikkeusta lukuun ottamatta kaikkien muiden top-10 tuotteiden myynti laskee kovasti.

Viime aikoina jopa yli 100 % tuloksestaan osinkoina maksaneen Orionin uusi politiikka (50-100 % osinkoihin ja aiempaa isommat paukut tutkimukseen&kehitykseen) ennakoinee lähitulevaisuudessa suhteellisesti pienempää voitonjakoa, mutta ehkä isompaa tulevaisuuden kasvua.

Uuden strategian tavoite tehdä Orionista 1. suomalainen globaali lääkeyritys isolla maantieteellisellä laajentumisella kunnianhimoinen. Kasvattaa omistajan näkökulmasta Orioniin liittyvää mielenkiintoa, mutta yhtälailla epäonnistumisen mahdollisuuksia.

Uuden strategian kunnollinen onnistuminen on pitkällä aikavälillä kiinni paljon siitä, tuleeko tutkimusputkesta uusia myyntimenestyksiä. Tätä ei pysty tietämään kukaan Orionilla eikä muuallakaan ennenkuun faasit käyty läpi, viranomaishyväksymiset saatu ja tuote oikeasti myy.

Omissa arvioinneissani tulos taloudellisesti ok, mutta odotetaan Inden huomista arviota. Muuten tavoite muuttaa Orion globaaliksi lääkeyhtiöksi osin tutkimusputkeen nojaten nostaa yhtiöön liittyvät mahdollisuudet uudelle tasolle, mutta myös potentiaaliset riskit paisuvat. Tämä on nyt sijoittajalle pohdinnan paikka.

Antti ja Pauli ovat tehneet uuden rapsan Orionista.

Orionin Q4 oli liikevaihdon osalta odotustemme mukainen ja tulos yllätti meidät ja konsensuksen positiivisesti. Alkaneen vuoden tulosohjeistus on linjassa odotuksiimme, mutta olisi jäänyt niistä ilman tälle vuodelle ohjeistettua 70 MEUR:n kertaluonteista etappimaksua. Tuloskehitystä rasittaa geneeristen tuotteiden hintaeroosio ja kasvavat TK-kustannukset. Osakkeen arvostuskuva on pitkälti ennallaan ennustemuutosten jäädessä pieniksi.

Tässä vielä kovin katselemisen arvoinen jälkilöyly Orionin tilinpäätöksestä ja näkymistä @Antti_Siltanen ja @Antti_Jarvenpaa voimin!

Muutama lisähuomio:

Orionin lisäpanostukset etenkin tutkimukseen näkyvät myös siinä, että de facto osinkoa viime vuodelta alennettiin (inflaatio 2023 4-5 % tuntumassa, mutta korotus osinkoon mikroskooppinen). En ole missään yhteydessä törmännyt siihen, että Orion edes harkitsisi omien osakkeiden ostoja (?). Tämä ymmärrettävää, sillä niitä pitäisi ostaa kurssien ollessa riittävästi käyvän arvon alapuolella. Nythän kurssi esim. PE- tai PB-tarkastelulla ei ole todellakaan alhainen.

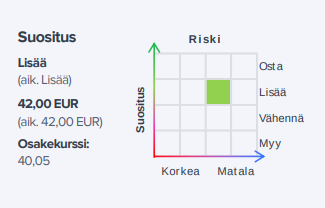

Ymmärrän sinänsä, että esim. Nordea alensi tänään Orionin “osta”-suosituksen “pidä”-tasolle (Inderes entinen “lisää”). Lyhyen tähtäimen näkymät eivät täysin olleet odotuksien mukaisia.

Mielestäni pääpointti on kuitenkin aika lailla muualla kuin loppuvuoden näkymissä, mikä käy hyvin esiin tällä videolla → tutkimusputken onnistumismahdollisuudet ja tavoite nousta nykyisestä aluesarjasta globaaliksi lääkeyhtiöksi.

Mm. Nordean, Metson ja Tietoevryn suuromistaja Christel Gardell sanoo, että hän ei sijoita latin latia lääkeyhtiöihin. Syy: näkymä niiden keskeisimpään onnistumis- tai epäonnistumiselementtiin eli tutkimusputkeen on sijoittajille olematon. Antti S. taisi videolla sanoa tätä asiaa kolikonheitoksi eli lääkeyhtiöihin sijoittaminen (osuuko oikeaan yhtiöön vai ei) on arpapeliä.

Mikäli Orionin saa tutkimusputkestaan uusia Nubeqoita, niin käsissämme on kurssiltaan monibäggeröityvä yhtiö. Jos ei, niin hiipuva mörnijä. Mutta kumpi näistä toteutuu, on tiedossa vasta 2030-luvulla. Kuitenkin käytännössä koko 2020-luvun Orionin pari menestystuotetta pitää yhtiön vähintään tolpillaan.

Orionin kurssi on sen verran korkealla, että sitä ostettaessa ei ole grahamilaista turvamarginaalia. Mutta pari lähes takuuvarmaa menestystuotetta ovat kyseinen turvamarginaali. Muistettava silti, että Nubeqan patenttisuojan poistuminen + kilpailun kiristyminen ovat lääkeyhtiöiden kvartaalissa (= noin 10 vuotta) lähes oven takana.

Orionin globalisoitumisstrategiassa pidin siitä, että toteutus asteittain ja aika varovasti. Toisekseen yritysostoja ei onneksi korostettu (enemmistö niistä kun jää tulokseltaan laihoiksi). Varoja sen toteutukseen tulee lähivuosina menestyslääkkeistä. Lähtökohdat ovat siis aika lailla kohdallaan, mutta ei siitä helppoa tule.

Globaaliyhtiöksi muuttumisessa tulee myös eteen yksi kysymys. Orionhan toteuttaa maailmalle myyntiä-tutkimusta yms. Bayerin ja Merckin kanssa. Ymmärrettävää maailmanmitassa pienelle lääkeyhtiölle, mutta tällä mallilla yhteistyökumppanit vetävät isot siivut Orion tuotekehityksen helmistä. Itsenäistyminen tai vähintään sen harkinta tulee eteen, mutta silloin Orionilla pitää olla päämarkkina-alueilla kunnon mm. myyntikoneistot teräkunnossa. Ei sormen napsautus luoda niitä.

Kaiken kaikkiaan uusi strategia ja tutkimusputki nostavat Orioniin liittyviä mahdollisuuksia pitkällä tähtäimellä, mutta voi käydä toisinkin päin…Silti Orion on nyt harvinainen yhtiö Hgin pörssissä: kasvuhakuinen ja kannattava.

Se siitä kotimaisuudesta. Pääomalla ei ole kotimaata.

Moni suomalainen lääkäri kirjoittaa reseptiin Orionin valmisteen nimen (jonka potilas voi toki apteekissa vaihtaa jaluamaansa rinnakkaisvalmisteeseen) kannattaakaeen kotimaista valmistajaa. Mikäli kotimainen tuotanto ajetaan alas, jatkossa voi yhtä hyvin kirjoittaa vaikka Ratiopharmin valmisteen.

Jos Orionin markkinaosuus Suomessa laskee, se vaikuttaa jo vähän kannattavuuteen. Siksi tämä kommentti ihan yhtiöketjuun.

Tuskin sitä lääkettä määräävää lääkäriä kiinnostaa tai edes tietää missä ne tabletit on valmistettu. Sivuhuomiona tämä tehdas oli pysähdyksissä polittisten lakkojen ajan ja 2023 oli myös kiinni teollisuusliiton lakkojen ajan. Ei lakoilla tainnut ainakaan tehtaan kilpailukyky kasvaa.

Orionin Liisa Hurme Talouselämän haastattelussa (maksumuuri). Muutama tiivistys jutusta.

Jos joku on pohtinut, mikä merkitys itsehoitolääkkeiden myynnin vapauttamisella Suomessa kauppoihin olisi Orionille, Hurmeen mukaan “ei sillä suurta vaikusta olisi”. Suomen markkinasta itsehoitolääkkeiden osuus alle 10 %.

Novo Nordiskin tutkimukseen ja tuotekehityskuluihin (14 % liikevaihdosta) vertailua: Orionin TKI-menot suhteessa koko liikevaihtoon noin 11 %, mutta innovatiivisten lääkkeiden liikevaihtoon suhteutettuna “lähes 50 prosenttia”, toteaa Hurme ja jatkaa: Novo Nordiskin liikevaihdosta suurin osa tulee innovatiivista tuotteista.

Kun syöpälääkkeen tutkimus on edennyt faasi III -vaiheeseen, tyypillinen onnistumisprosentti on tällöin aika korkea, Hurmeen mukaan “50–75 prosenttia”. Orionilla on faasi III -vaiheessa 2 darolutamidiin liittyvää tutkimusta ja 2 uuteen eturauhassyöpälääkkeeseen ODM-208:aan liittyvää tutkimusta.

Kasvustrategia: Darolutamidin peruspatentit raukeavat markkinasta riippuen vuosina 2030–2035. "Meillä on kymmenen vuotta aikaa rakentaa seuraavaa vaihdetta.”

Olen kuitenkin muistavinani, että @Antti_Siltanen on arvioinut näiden faasi III-lääkkeiden onnistumisprosentin alhaisemmaksi eli alle 50 %. Pitääkö paikkansa?

Tosin prosentti sinne tai tänne ei ratkaise, vaan tutkimustulokset sitten aikanaan. Pfizer meinaa alkaa panostaa isosti nimenomaan syöpälääkkeisiin ja sillä sijoittajapäivät aiheesta ensi viikolla. Täytyy katsoa myös heidän faasiprosenttejaan…

Orion-jutussa oli mielenkiintoinen tieto siitä, että USA:n avattu toimipiste keskittyisi kivunhoitoon, joka ei aiheuttaisi riippuvuutta.

Läpi jutun paistaa se, että huoltovarmuus ja riippuvuus esim. Kiinasta kasvaa, jos tavoitellaan mahd halpoja lääkkeitä. Eilen europarlamentin teollisuusvaliokunta äänesti EU:n lääkelain uudistuksesta. Esitys oli, että lääkkeiden patenttisuojaa heikennettäisiin. Äänestyksessä kävikin toisinpäin eli suojaa halutaan lisätä. Tavoite saada lääketeollisuutta palautettua Eurooppaan. Toivotaan tätä!

Joo, perustuen syöpälääkkeiden kehityshistoriaan Ph3 onnistumisen todennäköisyys on ollut vähän tutkimuksesta riippuen luokkaa 40-50 %. Tämä siis keskimääräisenä historiallisena toteutumana. Liisan kommentti ei välttämättä ole ristiriidassa tämän kanssa, jos on lääkeaihiokohtaisia asioita jotka ODM-208:n kohdalla tuohon todennäköisyyteen vaikuttaa.

Orionin tavoitehinnalle oikea rökäletiputus 28 euroon. Syyt:

-Nubeqasta kohta yli 50 % tulovirrasta

-Muuten myynti lisääntyisi tulevina vuosina vain 3,2 %

-2028 tulossa kilpaileva rinnakkaislääke Nubeqalle (Xtand)

-Orionin P/E-luku 20, joka yli alan keskiarvon

Nubeqa (darolutamidi) ja Xtandi (entsalutamidi) ovat kilpailijoita keskenään.

Nubeqan on todettu olevan hieman Xtandia parempi ainakin tiettyjä eturauhassyöpävariantteja sairastavilla potilailla, ja Nubeqan tehokkuutta tutkitaan edelleen muitakin eturauhassyöpävariantteja vastaan Faasi 3 tutkimuksisa (ARANOTE ja ARASTEP), mikä voi lisätä Nubeqan myyntiä Xtandia vastaan.

Nubeqalle (darolutamidi) ei ole tulossa rinnakkaislääkettä vielä vuonna 2028, vaan Nubeqan kilpailijalle Xtandille (entsalutamidi), mikä voi vaikutta vaikuttaa Nubeqan myyntiin siinä mielessä, että lähes yhtä hyvän kilpailevan lääkkeaineen (entsalutamidi) hinta laskee jopa 95 % alkuperäisestä hinnasta.

Yhdysvalloissa josta suurin osa myyntituloista tulee vanhenee Enzalutamidin patentti jo 2027. Euroopassa 2028. Formulaatiopatentit voimassa 2033 asti, mutta parilla formulaatuotekniikalla joita astellas ei tajunnut suojapatenteilla blokata enzalutamidi formulaatiota voidaan tuoda muutamia kilpailijoita markkinoille jo heti -27 alkaen.

Lieneekö jollakin käsitystä mitkä tahot seuraavat analyytikkona Orionin tilannetta, montako niitä mahtaa kaiken kaikkiaan olla? Kauppalehden perjantaisin julkaisema ostosuositustaulukko perustaa numeronsa kuuteen analyytikkoon, mutta siinä ei varmaankaan kaikki?