Jäin pohdiskelemaan edellistä viestiä ja caseen liittyviä riskejä. Jos malmion arvo on ~beareimmassa skenaariossa mainitsemasi 4-7,5 CAD per Orocon osake, niin mikä on se riski, jonka vuoksi markkina hinnoittelee osakkeen arvoksi tällä hetkellä alle 3 CAD? Mikä voisi mennä niin pahasti pieleen, että edes tuohon bear-skenaarioon ei ylletä? Ilman tuota riskikomponenttia tämähän olisi ehdoton no-brainer. Riskejä on toki käsitelty ketjussa laajasti, mutta mikä on se perustavanlaatuisin uhka esitettyjen bearishienkin skenaarioiden toteutumiselle? Lähtökohtaisesti en usko markkinoiden tarjoavan edes likimain riskitöntä ~100% tuottoa. Ovatko siis vanhat tutkimukset luotettavia, puhuvatko yhtiön edustajat totta, millaisia poliittisia ja aikataulullisia riskejä tähän liittyy? Yhtiön kassan kestävyys? Jonkin näistä lienee oltava se iso peikko, jotta keissi kävisi järkeen. Voi olla toki yhdistelmä näitä kaikkiakin.

Yksinkertaistaen juuri näin, mutta tuo oli vahvasti “tupakka-askin kansi” mallinen analyysi. Siinä on erittäin monta asiaa, jotka vielä tulevat muuttumaan ja todennäköisempää että positiiviseen suuntaan.

Muutamia:

- Wide range of values as to what constitutes the historical resource. On the lowest end, we have 5.84bn pounds, highest end was 14bn pound of CuEQ (not apples to apples). Näistä laskelmaan poimittu tuo 5,84bn alalaita.

- grade osalta ei tehty mitään oletuksia suuntaan tai toiseen vs. historiadata; arviota voi korjata heti ylöspäin jos labranäytteissä pitoisuus parempi syvemmällä.

- Vertailukelpoinen arvonmääritysrapotti (RFC Ambrian) oli vuodelta 2018. Tuolloin kupari oli $3,1 per pauna (nyt $4,2 ja odotus nousevasta tasosta) ja silloisella datalla yrityskaupoissa transaktiohinta oli $0,07 per pauna. Nyt tuohon laitettu kaikki kysyntätekijät huomoiden pari senttiä päälle laskelmaan.

Käyttäen tuota 9 $-sentin arvoa ja vain historiallista massaa, alue olisi 530m USD arvoinen. Eilisellä kurssilla ollaan selvästi tuon alla. Eli heikoimmalla arvioidulla kauppahinnalla per pauna ja ilman että löytyy ollenkaan lisää kuparia tai muita metalleja. (Huvin vuoksi menty 2x syvyyteen löytämättä mitään, Brasiles tyhjää täynnä).

Kuuluisat viimeiset sanat, mutta kovin vaikea nähdä, että tässä kävisi kovin huonosti. Sen sijaan helppo nähdä miksi tämä päättyisi vähintään hyvin ellei erittäin hyvin.

Eli tuosta mainiosta ketjusta ylempänä yhteenveto:

Jos ostat Orocoa tänään 2.60CAD hinnalla niin saat 35% alennuksen historiallisen (1994) arvion eli measured & indicated kuparimäärän arvosta Orocolle.

Se mitä hinta EI huomioi on seuraavat:

-

North Zone kuparimäärän lisääntyminen uusien porausten myötä, kaikella todennäköisyydellä määrä moninkertaistuu

-

South Zonen ja South Zone extensionin kuparimäärät, tällä hetkellä “inferred” eli ei mukana laskelmissa, kun siellä porataan lisää niin nämä muuttuvat measured / indicated statukselle ja tietysti alue paljon isompi kuin mitä aikaisemmin porattu.

-

Braziles kokonaisuudessaan.

Eli Bear skenaariossa osakkeella on 35% upside, bull skenaariossa puhutaan sadoista, megabull skenaariossa tuhannesta prosentista. Base case itsellä 200-300% upside.

Joo ei kannata lähteä oletuksesta ettei kaivoksissa olisi riskejä. Vähän tällainen one-liner vastaus mutta äkkiseltään vaikka Meksiko päättääkin haluta isomman siivun maassa toimivien kaivosyhtiöiden voitoista tai niin nobrainerilta kun kuparin kehitys vaikuttaakin niin jos Kiinassa rakennusalan ongelmat syvenee ja tilanne leviää muuallekkin ja yhtäkkiä kuparin kysynnässä tuleekin laskupainetta. Voihan noita päästä keksiä vaikka mitä bear skenaarioita eikä niiden tarvitse edes olla mallia asteroidi tuhoaa koko kaivoksen.

Itse näen tasan yhden riskin hankkeelle ja se on politiikka ja poliitikot. Kaikki muut riskit on enemmän tai vähemmän hallinnassa/poistettu.

Kuparia on - se tiedetään. Infra löytyy valmiiksi - se tiedetään. Kuparin hinta on pitkällä tähtäimellä kasvussa - se tiedetään. Majoreiden kuparin tuotanto hiipuu - tämäkin tiedetään.

Poliitikot - herran haltuun.

ORRCF nysestä vai OCO kanadasta, onko väliä kumpaa ostaa?

Kanadasta, reippaasti isompi vaihto sillä puolella

Riskeistä, jotka mahdollisesti näkyvät edelleen kurssissa voisi mainita vielä likviditeetin, kun varakkaammat yksityishenkilötkin voivat saada kurssin liikkumaan nopeilla liikkeillä luokkaa 5-10% suuntaan tai toiseen (tiedän pari tapausta). Tästäkin syystä johtuva korkea volatiliteetti lapussa on myös joillekin toimijoille riski esim. rahastonhoitajalle.

Takeita sille, että selkeä ja kohtuullisen hyvin mitattavissa oleva aliarvostus purkautuu missään ennalta tiedettävässä ajassa ei myöskään ole. Myyntiin Santo Tomas lopulta lähes varmasti kuitenkin kelpaa, koska parempaa ei tarjolla oikeastaan ole ja yhtä hyviä myös hyvin rajallinen määrä. Sitä ennen kurssi seilaa melko päättömän tuntuisesti, tai ainakin YTD liikkeet ovat siltä tuntuneet.

Oroco ei käytä rahaa sijoittajien löytämiseen. Sana leviää Mariuszin ja muutaman muun sijoittajan kautta. En usko, että tehokkuutta todellisen arvon etsinnässä kurssissa voi näillä spekseillä odottaakkaan.

“Some of the modelling that we have done showed that in, let’s say a decarbonised world … the world will need almost double the copper in the next 30 years than in the past 30,” she told the audience at the inaugural session.

Jokainen voi kysyä itseltään että mistä tuo kuparimäärä saadaan kun nykyiset kaivokset ovat alkaneet jo hiipumaan.

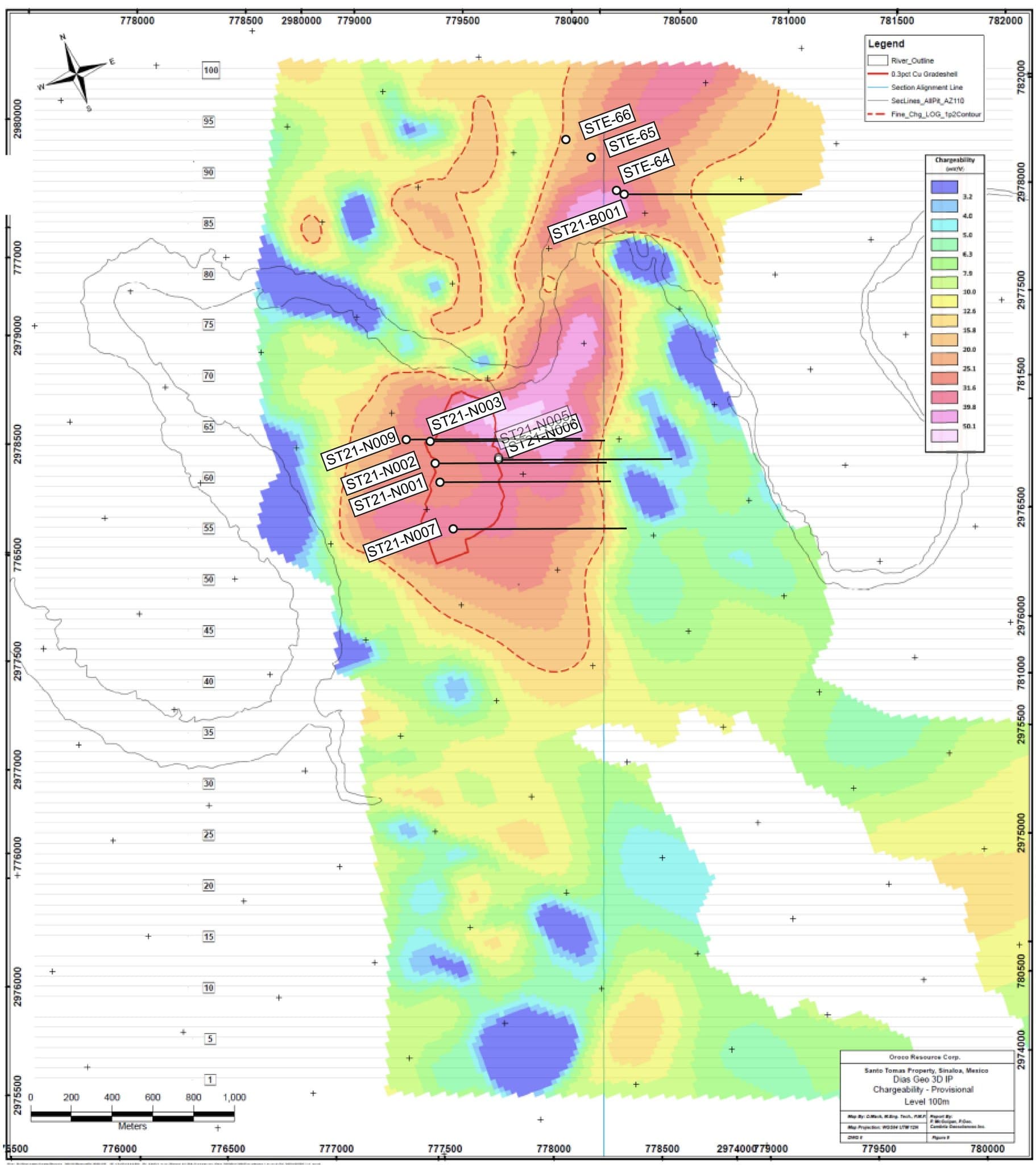

Brazilesin eka reikä lähtee siis näiden legendaaristen “El Dorado” reikien vierestä, kyseessä siis 90-luvulla poratut 3 reikää Brazilesista joiden viralliset näytteet on hukkuneet ajan saatossa (kaivos vaihtanut omistajaa useamman kerran) mutta nykyään Orocon leivissä teknisenä konsulttina oleva arvostettu John Thornton (oli mukana 90-luvun porauksissa) on sanonut että näissä kolmessa reiässä Cu-eq pitoisuudet olivat luokkaa 0,8-1,0% eli superhyvät. Tuloksia saadaan ehkä joskus helmikuussa varovaisesti arvioiden mutta jos nuo pitoisuudet vahvistuvat uusilla porauksilla niin kaivoksen arvo nousee rajusti.

Onko tietoa John Thorntonin omistuksista? Löytyykö salkusta Orocoa?

Edit. Video mukaan

Hienon näköstä tuolla ja nyt vasta tajuaa miten isoja noi kukkulat on.

@Spangb22 erittäin erittäin hyvä kysymys tuohon huhuun noista pitoisuuksista. Onko mistään mahollista saada jotai top 100 listaa. Voisha tota varmaan iha kysyä suoraan twitterissä? Kuka kysyy? ![]()

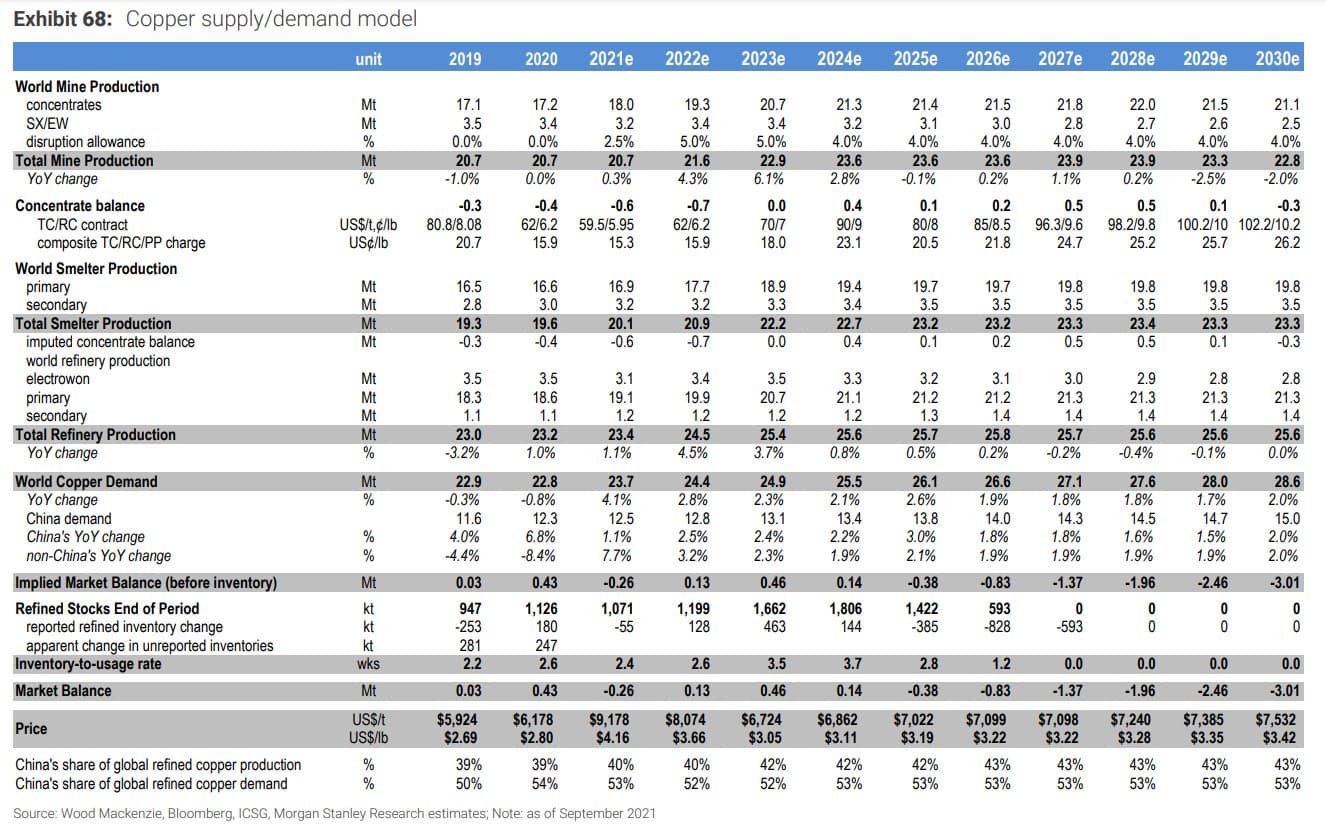

Oroco julkaisi viime yönä Twitterissä linkin blogiinsa jossa oli Morgan Stanleyn raportti akkumarkkinoiden kehityksestä. Kupari on myös iso osa tätä kehitystä. Pituutta analyysillä huimat 110 sivua ja en jaksanut perehtyä muihin osioihin kuin alun koosteeseen, niihin kohtiin missä haukutoiminnolla kupari mainittiin ja sivujen 37-38 lyhyeen kupariosioon. Himolukijalle löytyy sitten vaikka koko viikonlopuksi pänttäämistä jos kiinnostaa:

Edit: Mielenkiintoisimpana havaintona minusta oli se, että noilta mainitsemiltani sivuilta löytyy Morgan Stanleyn ennuste kuparin hinnan kehityksestä joka ei ole läheskään yhtä jyrkkä kuin esim. aiemmin nähdyt Goldman Sachsin ennusteet.

Morgan Stanley:

Goldman Sachs:

Nopealla silmäilyllä syy ei vielä minulle auennut, mutta joku tarkkaavaisempi varmaan keksii jotain.

Edit2: Sen on pakko liittyä jotenkin varastojen tasoon ja käyttöön, koska tuotanto- ja kysyntäluvut ovat melko linjassa keskenään, ja Goldmanilla ei omissa arvioissaan ole varastoista mitään mainintaa.

Kamoa Kakula esim. käynnistyi juuri ja siellä on noin 5%! kuparia. Rikastetta tuotettu nyt yksi neljännes. Laajennusten valmistuttua tästä tulee maailman yksi suurimmista tuottajista. Esiintymä on todella iso, 110MT malmia. Pitoisuudet paikoitellen yli 7%.

Sakatti Suomessa on noin 3,5% kuparia ja lisäksi noin 2,5% nikkeliä. Projekti on alkuvaiheessa ja malmion koko toistaiseksi 3,5MT.

Nämä kaksi tuli nyt nopeasti mieleen. Lisäksi kannattaa tutustua Talnakhin mineraaliesiintymään, jossa tuotantoa laajennetaan jatkuvasti. Sieltä tulee kuparia, nikkeliä sekä jalometalleja.

Oho, shorttien määrä on noussut kovasti. Tuntuu aika rohkealta touhulta juuri ensimmäisten poraustulosten alla ![]()

Mitäs minä nyt taaskaan en ymmärrä?

@Seinakadun_Keisari mainitsi pitoisuudet 0,8-1,0 superhyvinä ja @Seilori puhuu jopa 7% pitoisuuksista toisaalla.

Onko nämä verrannollisia vai jotain eri mitta-asteikkoa?

Uusien kuparikaivosten (ja vanhojen) kupari-grade (%) tulee tasaisesti alaspäin, siinä missä 20v sitten alle 1% pitoisuuden kaivoksia ei vaivauduttu avaamaan niin nykyisten kaivosten osalta raja on tippunut jo paljon alemmas. On vieläkin niitä 2-5% potentiaalisia kaivoksia mutta niille yhteistä on se että suurin osa sijaitsee jossain 4-5km korkeudella, ovat ympäristöhaittojen kannalta huonossa paikassa ja/tai paikalliset vastustavat kaivosta muuten vain.

Ja lisäksi kannattaa huomata että kuparia pitää olla paljon myös tonneissa, eli rikas malmi ei lämmitä jos sitä on vain vähän.

Santo Tomaksessa malmia on jo nykyään paljon (tulevaisuudessa moninkertaisesti enemmän mahdollisesti), pitoisuudet toistaiseksi tasolla “ok” eli parhaimmillaan jotain 0.7 North Zonella taitaa olla mutta keskimäärin jotain 0.4-0.5%, jos tähän päälle lyödään Brazilesista kunnon möykky 0.8-1.0% Coeq matskua niin tuleva majori pystyy kuolettamaan alkuinvestoinnit nopeasti tällä rikkaalla malmilla ja sen jälkeen jauhaa puhdasta voittoa vähemmän rikkaalla malmilla.

You are comparing apples to oranges. Santo Tomas is an open pit mine, inexpensive to operate. These others are underground therefore expensive to operate. They are also way smaller. Comparing these percentages makes no sense. OCO should be compared to the two other giants Solaris Resourcesand and Filo Mining Corp. Both further ahead in their drilling program than OCO and valued at over 1b$ (fully diluted)

Sorry for English

Kiitos paljon vastauksesta! Taas ollaan vähän viisaampia.