Positiivisesti ajateltuna rahaa kerättiin lopulta mukiinmenevään hintaan ja tiedä vaikka muiden Santo Tomasin omistajien puntit alkaa tutista ja kauppa Orocon kanssa lopuista osuuksista kiinnostaa. Taisi Smith sanoa, että neuvotteluissa ollaan jo oltu jo pitkällä. Sellainen epäilys ollut, että anti tehtiin osittain näiden maakauppojen vuoksi.

4 tykkäystä

Richard Lockin haastattelu Markulta

12 tykkäystä

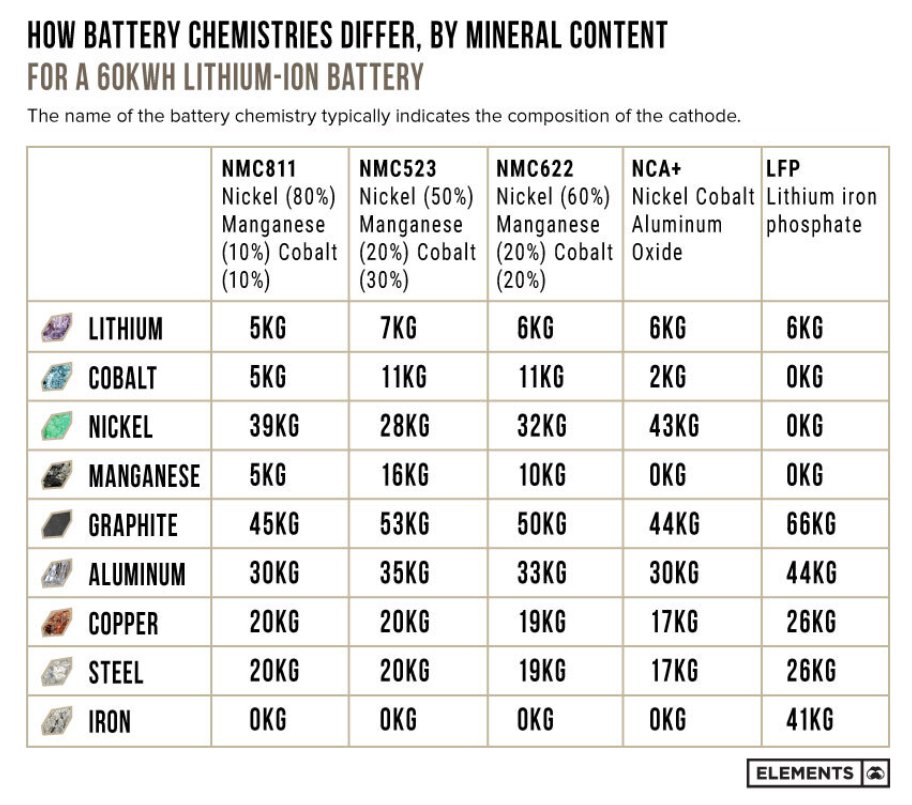

Täälläkin keskusteltu Orocon pitoisuuksista (grade) ja niiden “mataluudesta”. Haastattelussakin todettu, että kun aikanaan oltiin kiinnostuneita kaivamaan vasta kun puhuttiin >1 % pitoisuuksista, suuret pitoisuudet suurelta osin hyödynnetty, ja vuonna 2022 0,4 % on uusi 1 %.

Twitterin puolella yhteen ketjuun oli linkitetty maailman suurimman kuparikaivoksen (Escondida, Chile) pitoisuuksista. Tietopalvelu jota tuossa oli käytetty on Mining data online, joka on maksullinen palvelu, mutta nähtävästi jos googlettaa sivuston nimellä ja laittaa perään suoraan kaivoksen nimen, saa merkittävän osan tiedoista ilman mitään tunnuksia.

Alla kolmen maailman suurimman kuparikaivoksen pitoisuuksia eli Escondida, Chile + Collahuasi, Chile + Buenavista Del Cobre, Meksiko. Tuolta Reserves kohdasta näkyy minkälaista tavaraa ja osin Processing kohdassa minkälaista tavaraa louhittu (osin piilotettu tunnusten taakse, osin näkyy kuten Buenovista).

Tässä täysi maallikko lukee näitä lukuja, mutta kun verrataan Orocon nyt jo todistamiin lukuihin, ei tämä huonolta näytä jos

a) vielä seuraavat poraukset kasvattavat kuparimääriä Santo Tomas osalta

b) seuraavissa jopa korkeampia pitoisuuksia ja

c) Santo Tomas helposti louhittavissa oleva pintakohde (kuten kaikki alla listatut, “open pit”.

26 tykkäystä

Vähän ajatuksia vielä Dickin haastattelusta.

Jotenkin tuli kuva siitä että nyt selvästi fokusoidaan toimintaa, eli pyritään saamaan North Zone kairattua niin hyvin että siitä voidaan tehdä feasibility study, mahdollisesti jo loka-marraskuussa. Asiasta paremmin perillä olevat kertovat että North Zonesta on jo 50% porattu eli edistytty on. Ehkä fokus on ollut aikaisemminkin tämä mutta nyt se kommunikoitiin selvästi, Dick on tuotu vetämään myyntiprosessi maaliin ja ilmeisen kokenut tyyppi kyseessä, osaa varmasti homman.

Dick mainitsi että 4. ja 5. pora on tulossa, 4. on ilmeisen varmasti menossa NZ:een, voisi kuvitella että toukokuun aikana aloittaa. 5. pora varmaan myös NZ:lle mutta tämä on vähän epävarmempaa, aikataulu myös.

Eli NZ:stä tehdään nyt ns. kova paketti jota voidaan tarjota majoreille, se pelkästään pitäisi olla sellainen että kaivos kannattaa perustaa. BZ ja SZ tulee siihen ns. optioina päälle, näitä aletaan kairaamaan toden teolla heti kun NZ poraukset on valmiina, BZ:n ekat tulokset varmaan kertoo pitkälti marssijärjestyksen, jos sieltä tulee hylsyjä niin voipi olla että focus siirtyy SZ:lle mutta uskon BZ:llä olevan kuparia hyvin, kaikki tiedot tähän asti viittaavaat siihen.

Loppusuora alkaa häämöttämään kesälomien jälkeen, uskoisin että vuoden vaihteessa ollaan jo hyvin perillä siitä mikä on lopputulema. Jos tähän asti on holdannut niin nyt tuskin on paras aika paperoida lappuja ulos.

47 tykkäystä

Markun uusin video, itsellä jää aamupalaksi sillä jalkapallo vie tämänkin illan elämästäni.

2 tykkäystä

Kyllä siellä kokoajan tapahtuu👍

15 tykkäystä

Ja maltelta heti kommentit hyvien kuvien kanssa.

36 tykkäystä

You are welcome! ![]()

50 tykkäystä

Olikohan tämä joku ihan vakavastikin otettava analyytikko? Ainakin ihan hyvä tietopaketti.

19 tykkäystä

Hyvää matskua ja kirjoitettu meikäläiselle ymmärrettävään muotoon ![]()

Kysymykseen: Tosin hyvä muistaa että nämä raportit voivat olla “sponsoroituja” ja ei välttämättä täysin puolueettomia.

lainaus raportin lopusta; Disclosure: The author has a small long position in Oroco Resource Corp. Oroco is a sponsor of the website. We paid for our airfare and non-Sinaloa expenses in Mexico, the company covered all local expenses. Please read our terms & conditions.

5 tykkäystä

Pitää paikkansa. Saahan Indereskin maksun seuraamiltaan yhtiöiltä ja se on kai sitten jokaisen analyysitalon omalla vastuulla että tuleeko kuinka puolueetonta materiaalia. Ja sitten jos tulee täyttä tuubaa niin menee mahdollisesti sekä uskottavuus että ne sponsorirahat…

5 tykkäystä

Cesars on yksi luotettavimpia alalla ja siellä jantterit osaa hommansa, tuo rapsa oli varsin oikeansuuntainen eikä yhtään ylimääräistä hehkutusta ollut. Helppo luettava myös sellaiselle joka tutustuu ensimmäisen kerran firmaan.

13 tykkäystä

Caesarsin reissun kuvagalleria ![]()

10 tykkäystä

18 tykkäystä

VANCOUVER, British Columbia – (May 3, 2022) Oroco Resource Corp. ( TSX-V: OCO, OTC: ORRCF ) ( “Oroco” or “the Company” ) announces that pursuant to the Company’s Stock Option Plan and subject to approval by the TSX Venture Exchange, the Company has issued a total of 6,850,000 incentive stock options at an exercise price of $2.05 per share with a term of three years. Of that total, 3,425,000 incentive options have been issued to officers and directors of the Company. In addition, the Company is cancelling 4,475,000 incentive options, leaving the Company with 11,757,000 incentive options issued and outstanding, that being 57% of the number allowed by TSX-V policies and the Company’s Stock Option Plan.

VANCOUVER, British Columbia – (3. toukokuuta 2022) Oroco Resource Corp. (TSX-V: OCO, OTC: ORRCF) (“Oroco” tai “Yhtiö”) ilmoittaa, että Yhtiön optio-ohjelman mukaisesti ja edellyttäen, että TSX Venture Exchange, Yhtiö on laskenut liikkeeseen yhteensä 6 850 000 kannustinoptio-oikeutta merkintähintaan 2,05 dollaria osakkeelta kolmen vuoden voimassaoloajalla. Tästä yhteensä 3 425 000 kannustinoptiota on myönnetty yhtiön toimihenkilöille ja johtajille. Lisäksi Yhtiö peruuttaa 4 475 000 kannustinoptiota, jolloin Yhtiölle jää 11 757 000 liikkeeseen laskettua ja voimassa olevaa kannustinoptiota, mikä on 57 % TSX-V-politiikkojen ja Yhtiön optio-ohjelman sallimasta määrästä.

Sähköpostii napsahti, kääntäjällä väännetty toho.

8 tykkäystä

Toukokuussa 2021 julkaisivat vastaavan ohjelman, josta pääkohdat alla. Melkein 1:1 osuu tässä tuoreessa tiedotteessa mainittu peruutettu ohjelma koko tuoton 2021 ohjelmaan. Olisiko nyt niin, että isolta osin korvattiin $3,15 kannustetta saajilleen houkuttelevammalla $2,05 ohjelmalla. Uusi TJ sai samalla $2,05 hinnalla 600 000 kpl kannusteen kun hänet kiinnitettiin (http://www.orocoresourcecorp.com/news/oroco-announces-appointment-of-ceo).

Vancouver, Canada, May 11, 2021 (GLOBE NEWSWIRE) – Oroco Resource Corp. ( TSX-V: OCO ) (“ Oroco ” or “ the Company ”) announces the grant of incentive stock options to its directors, officers, management personnel and consultants to acquire an aggregate of 4,425,000 common shares in the capital of the Company at an exercise price of $3.15 per share (the “ Options ”).

The Options are exercisable for a three-year term, expiring on May 10, 2024, with 20% vesting immediately and a further 20% vesting every 6 months over the next two years.

The Options were granted in accordance with the Company’s 10% rolling incentive stock option plan. As a result of these grants, the stock options issued by the Company represent 5.6% of its issued and outstanding capital. The grant of the Options is subject to the approval of the TSX Venture Exchange

10 tykkäystä

Uutta videosarjaa pukkaa Maurilta ensi viikosta lähtien

22 tykkäystä

Eli kerrataaaan ja korjatkaa. Eli käytännössä meille kelpaa nyt kaikki reiät mistä tulee sellasta pitoisuutta että kannattaa louhia. Missä menee se raja noin että kannattaako vai ei? Ite saanu jostakin käsityksen että 0,3% olis tää raja + pitäs olla aika pinnassa materiaalit.

Esim. Jos brazi/kaikki uudet alueet tulee 0,5% pitoisuutta tämä olisi jo perhanan hyvä tulos?

MCAP nyt noin 300milj cadia. Mikä on kyllä mun omistuksen aikana pienin mcap.

12 tykkäystä

Kaikki kelpaa mutta nyt paukut on NZ:n laajentamisessa, jollei BZ:ssä tule todella hyviä pitoisuuksia niin se jätetään mahdolliselle ostajalle “kirsikaksi” eli kerrotaan tulokset ja sanotaan kuparia olevan todennäköisesti paljon mutta ei porata niin paljoa että saadaan varsinaiset feasibility studyt tehtyä. Tämä ainakin siis tässä vaiheessa, tilannehan voi muuttua tulosten myötä.

Nyt kannattaa kaikkien pitää mielessä se isompi kuva, moni tuijottaa pelkkiä kupari-gradeja mutta yhtä tärkeätä on myös tuotantokustannukset. NZ:lla on paljon kuparia lähellä pintaa, infra yms löytyy. Grade ei ole huippuluokkaa mutta kustannusten osalta lienee paras kaikista isoista junnucoppereista. Majorit ei tykkää yllätyksistä joten jos pystyt näyttämään isot varannot pienillä kustannuksilla niin se on helppo myydä majoreille. Tätä duunia on se Richard Locke palkattu tekemään eli feasibility studyt ja myynti majoreille.

19 tykkäystä

Uutta kommenttia pääjehulta

7 tykkäystä