Sattui silmään, ei enempää tietoa…

19 tykkäystä

Tossa vähä lisää

13 tykkäystä

Täällä on karhuiltu Chilen uudesta perustuslaista, ja kuinka sen pro ympäristö/anti kaivosteollisuus sisältö tulisi vaikuttamaan negatiivisesti myös Meksikossa tehtäviin investointeihin. No - Ainakin Chilessä tuo uudistus oli liikaa ja varmasti vaihtelevista syistä perustuslain uudistus äänestettiin nurin.

Voisin kuvitella, että ainakin maltillisesti rauhoittaa majoreita. Ja tulee muistaa että Meksiko ≠ Chile. Mutta jos se astetta punaisempi naapuri ei nyt ainakaan tässä kohtaa rajoita yksityiselle yritystoiminnalle ystävällistä lainsäädäntöä, ehkä kynnys vaikeuttaa kaivosyhtiöiden toimintaa myös Meksikossa korkeammalla.

29 tykkäystä

Uusin blogi parin päivän takaata

At North Zone hole N024, which ended the prior week, completed surveying and the rig re-located to N029, which has been collared and is some 130m progressed. Hole N028 was completed late in the week, and that rig was being moved over to the site for N031 at weeks end. Hole N027 was also completed during the week, and that rig commenced drilling at hole N030.

The Hydracore 5000 drill belonging to the Company successfully retrieved the drill string from hole B007 at Brasiles, and is being relocated for operation south of the river.

We continue to prepare for further near-term expansion of the drill fleet – as discussed last week the plan is for a total of six drills to be active south of the river from mid-September to mid-December.

15 tykkäystä

Olenko paistina väärässä, että tämän mcap olis noin 500-700 mcad? (tuolla historialllisella tuloksilla ja noin kolmosen kuparin hinnoilla). MCAP nyt noin 170 mcad.

Nyt poraukset näyttää että suht lähellä pintaa on n 0,3% pitoista aineista, hemmetin pitkällä matkalla. Jopa brazi to south. Historialliset tulokset on vain north.

Olen tätä holdannu tuolta noin 2 hinnoista ja ostellu lisää sitä mukaa kun laskenu. Jos tämä kosahtaa niin siinäpähä sitten. Oma paistin vaisto dikkaa tästä lapusta hitoksee. Jotenki helppoa järkeillä. Riskejä tottakai pipona, kun meksiko ja pappi.

Yleensä ku innostun kirjottaa se tarkottaa ![]()

![]()

38 tykkäystä

Suurin piirtein samaan tulokseen, tai oikeastaan vähän tuon yli (600-800 milj. CAD), olen ns. “base casen” laskenut useaan otteeseen itsekseni viimeisen vuoden aikana. Se on laskettu 7 miljardin paunan kuparimäärällä ja aiemmin toteutuneiden kauppojen 0.07 - 0.09 USD per pauna (maassa) hinnalla. Lähteinä on toiminut Adam Smithin puheet Orocon esittelyvideoissa. En ole laskenut tähän Orocon omistusosuutta Santo Tomasista enkä muita mahdollisia muuttujia, vaan pitänyt sen tarkoituksella yksinkertaisena.

20 tykkäystä

Orocon kanssa on vähän vaikea ymmärtää missä kohti suunnitelmaa mennään kun ei ole minkäänlaista roadmappia kokonaisporaustarpeesta.

Muistelisin Adamin jossain kaukaisessa haastattelussa kysyttäessä toteavan että 80km-100km kerättyä näytettä/porattua reikää olisi “hyvä alku”? 600 metrin rei’illä se tekisi 130-160 reikää ja nyt mennään jossain reiässä 40? Sata reikää olisi mahdollisesti porattavana vielä? Kaukana ollaan tavoitteesta.

Vai lasketaanko tähän historialliset reiätkin mukaan vai olenkohan ymmärtänyt jotain aivan väärin?

Porauksien lukumäärään liittyen mietin kassan tilannetta. Vaikka on todettu useasti että kassa riittää PEA:n tekemiseen (joka jo hamuilee Q1 2023), niin tuommoiseen puuttuvaan 100kpl reikään se ei kyllä riitä jos kustannukset pyörivät noin 0,5miljoonaa per reikä (tai n. $700/m), ja nyt loppuvuodenkin ajan 4kk painetaan täysiä kuudella poralla.

Vaikka kassa sinne alkuvuoteen PEA:n paikkeille riittäisi (jolloin olisi saatu North Zone porattua loppuun asti ja South Zone reiluun alkuun, eikö?) niin jonkinlaista antia luulisi tarvitsevan jatkoon jos tarkoitus porailla vielä PEA:n jälkeenkin (SZ loppuun ja jatketaanko Brazilesia)?

Tulkitsenko ihan väärin jos sanon että tarkoituksena on vielä porailla koko vuosi 2023 mutta toisaalta buy-outtikin on mahdollinen milloin tahansa heti PEAn jälkeen?

Kyllähän tuo SZ tulee vaatimaan paljon reikiä jos sen varanto on tarkoitus saada vahvistettua, sekä NZ-SZ välinen osuuskin jotenkin todistettua ns jatkumoksi.

Mille vuodelle täällä odotetaan buy-outtia? 2023, 2024, kenties 2025? Itse tämänhetkisten tietojen varassa kallistuisin reilusti vuodelle 2024.

Mielestäni tämä ylläoleva on aivan liian optimistinen aikataulu South Zonen ja Brazilesin kohdalla. Brazilesilla nyt 7 reikää, eikä yhtään poraa tällä hetkellä ja South tajuttoman iso alue jolla ensimmäiset reiät porauksessa.

Näkisin että näitä SZ+BZ varantoja nimenomaan täydennettäisiin sitten PEA:han jälkikäteen.

17 tykkäystä

Malte veikkaa että noin 20 reikää vielä north zonelle.

11 tykkäystä

Hesarin maksumuurin takana oli Orocolle lupaavaa kehitystä. GTK:n Simon P. Michaux on erittäin huolissaan kuparin tarpeesta. Jos panostamme täysillä sähköistymiseen, tulemme käyttämään 22 vuoden aikana yhtä paljon kuparia kuin 2020 mennessä tuotetut 700 miljoonaa tonnia. Tämä tarkoittaa sitä, että kuparia tulisi louhia entistä enemmän alhaisemman kuparipitoisuuden projekteista, joita Oroco edustaa.

13 tykkäystä

En ota muuhun kantaa sen kummemmin (koska en osaa varmuudella sanoa mitään) mutta Orocon uusi toimari Richard Lock oli mukana Arizona Miningissa joka ostettiin pois PEAn perusteella.

6 tykkäystä

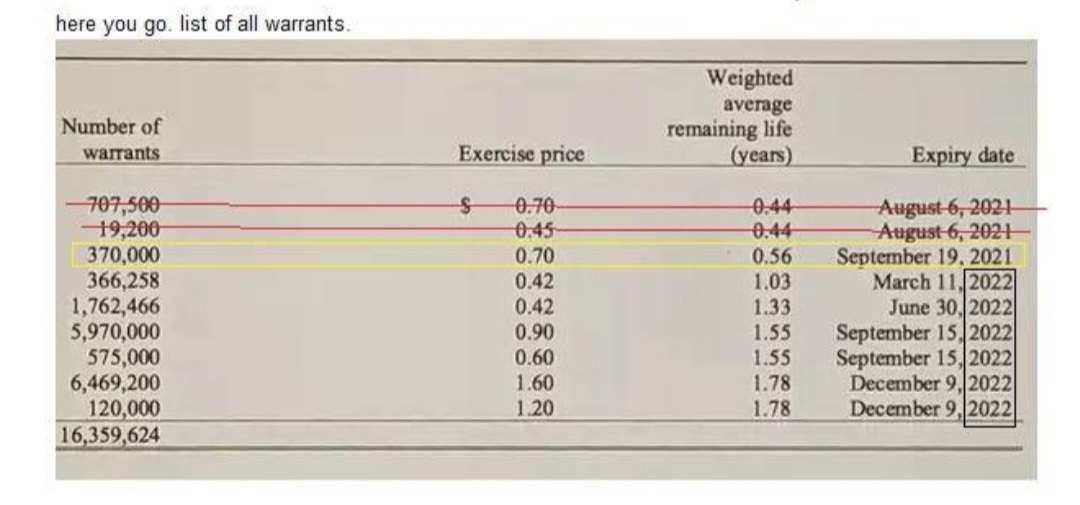

Torstaina erääntyy myös kasa warranteja (toteutushinta muistaakseni 0.9 CAD). Saa nähdä miten kurssi reagoi tähän. Seuraavat on sitten 1.6 CAD hintaan.

1 tykkäys

Näin erääntyy eli yli 6,5 miljoonaa kappaletta, josta 575 000 kpl toteutushinnalla 0,60 ja loput 0,90.

Heinäkuun puolenvälin jälkeen päiväkohtainen vaihto on ollut aika pientä, ja alimmillaan nyt viimeisen vuoden tai oikeammin 6kk sisällä käytiin 0,61 tasolla. Oma veikkaukseni on, että tässä tuskin nähdään mitään isoa myyntiä enää, koska jos warrantteja omistava taho on tehnyt riskitöntä tuottoa (myynyt osaketta kun tietää että voi merkitä 0,6 tai 0,9 hintaan nyt), nuo myynnit olisi pitänyt tehdä aikaa sitten. Näillä päivävolyymeillä isoja liikkeitä ei voi enää tehdä eikä nykyinen kurssitaso mahdollista.

Kiinnostavaa olisi nähdä kuinka shortattu Orocon osake on eli onko siellä paljon (miljoonaluokassa) myytynä osaketta, joka positio sitten suljetaan (pörssin ulkopuolella) teoriassa nyt torstaina.

Yksi asia ainakin on faktaa eli kun torstain jälkeen tuolla ei enää ole vastaavaa warrantti peikkoa horisontissa, poistuu ainakin tähän liittyvä negatiivinen paine. Itse olen jo pitkään holdannut ostoja, koska osake ei oikein voi ennen tätä karata merkittävästi yli 0,9 tason. Jos karkaisi, aina löytyy sitå riskitöntä myyntilaitaa. Itse en ainakaan usko että puolan kaveri tai muut warranttien haltijat eivät “paskoisi” tämän osakkeen kurssia myynneillä (paitsi jos on myyntirajoitettuja ne hallussa olevat osakkeetkin), jos on mahdollista warrantteja käyttäen tehdä riskitöntä tiliä.

Itse toivon, että tätä kirjoitettaessa Orocon shorttirapsa olisi muhkea. Se tarjoaisi selityksen siihen miksi hyvistä uutisista huolimatta ollaan valuttu ja valuttu ja miksi 0,9 taso vastustaa. Ja lisäksi pelkona, että jos ei ole shortattu warranttien haltijoiden toimesta, nuo warrantit jäävät toteuttamatta, ja yhtiö ei saa niistä rahoja kassaansa.

14 tykkäystä

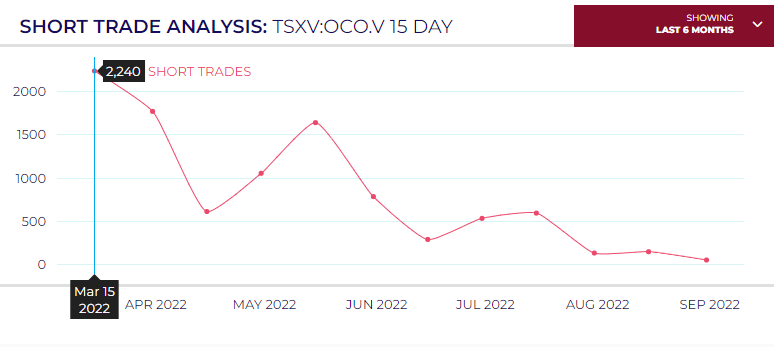

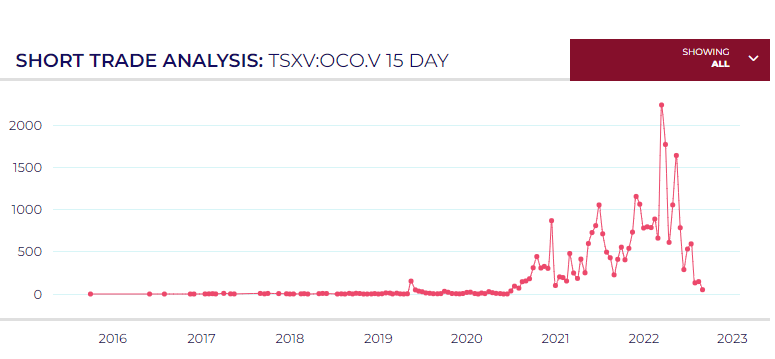

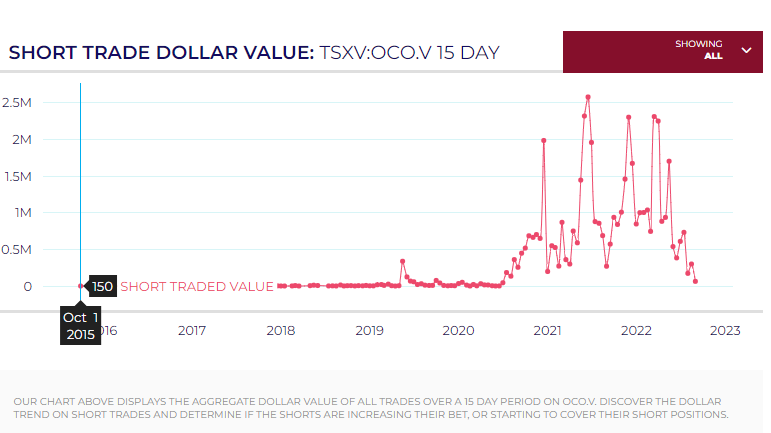

Itse itselleni vastaten. Graafista näkyy, että Orocon CAD-määräinen (sama trendi kappalemääräisessä) shortaus kasvoi 1,57 mCAD helmikuun lopusta maaliskuun puoliväliin ja pysyi samoilla tasoilla maaliskuun loppuun supistuen merkittävästi huhtikuun puolivälissä. Seuraava pomppu toukokuun alkupuolella, mutta siitä trendi alaspäin.

Valitettavasta tuosta datasta saa irti vain trendin (jonka mukaan Orocon shorttaus on vähentynyt). Jos maaliskuun 15. päivä päättyneellä puolenkuun jaksolla Orocoa shortattiin 2240 kaupassa (41 % kaikista kaupoista) ja toukokuun 15. päättyneellä jaksolla 1642 (26,7 %), koko elokuussa kauppoja enää tasan 200 kpl ja elokuun loppupuoliskolla näistä enää 52 kpl ja volyymistä (ja euroista) alle 5 %.

Oroco Resource Corp. - Shortdata.ca

Mutta edelleen, valitettavasti tuosta näkee vain muutoksen eikä avointen positioiden absoluuttista määrää. Koko historian pystyy katsomaan CAD ja kpl-muutosten osalta. Tuolta pohjalta voi todeta, että 2021 ja 2022 on ollut isoja liikkeitä, mutta mitään merkittävää pottia siellä ei nyt pitäisi olla avoimena.

15 tykkäystä

Ambrianin rapsassa Orocon Santo Tomas mainittu viiden houkuttelevimman löydöksen joukkoon. https://mailchi.mp/fdce9d1b66de/rfc-ambrian-comment-going-going?e=9af59081c6

Mitäköhän Richard on porukoille syöttänyt - ![]() Feat. Matti&Teppo

Feat. Matti&Teppo

26 tykkäystä

Drill hole S001 continued at South Zone through the week, and drill pad preparations for collaring a second hole (S002) are advanced: we will collar that hole with the newly delivered 6th rig ( from drill contractor Major Drilling).

During the coming week we are hoping to have 6 rigs operating south of the river in time for our next blog post – weather permitting!

2kk sitten poria oli 3. Nyt rullataan kalliota kuudella poralla.

27 tykkäystä

Let me try and answer a few of the questions you raise.

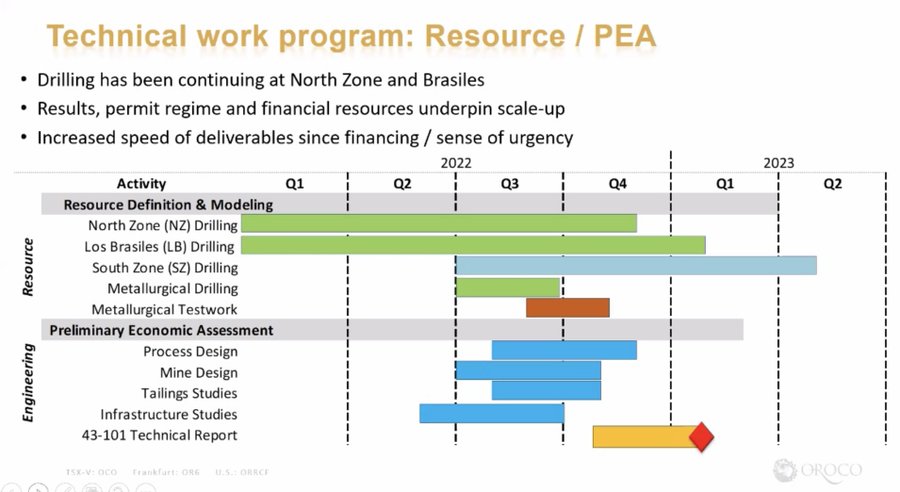

The 80,000 - 100,000m drill program which has been mentioned for a long while by Adam is in relation to all three zones. The breakdown between zones will probably be something like 35,000-40,000m for NZ, 20,000-25,000m for SZ and 20,000-25,000m for BZ.

Currently we are at around 25,000m (18,000m in NZ 3 weeks ago, 5,000m in BZ and probably 2,000-3,000m since the last NR in the NZ).

With 6 rigs we’ll likely more than double the total number by the end of the year and finish with ~55,000m by end of 2022. That will mean that NZ will be done and SZ will have seen a lot of progress. Why does SZ need less meters than NZ when SZ is a large unexplored area you may ask? One, its shape is more elongated and less complex than NZ making drilling more efficient and two, the ore body is very close to surface so holes will on average be only half as long as in NZ.

So here is how I see the timeline.

They are going to drill the heck out of NZ and SZ the next 3 months while they have plenty of water and the weather is good.

All the NZ holes will flow into the PEA and NZ will be done by the Christmas shut down. They will probably reduce the number of rigs at that point. There is no point to keep 6 rigs after NZ is done.

So come January I think probably back to 2-3 rigs to finish SZ holes and bring a rig back to BZ.

I don’t think BZ will flow into any PEA. The PEA will be about the NZ and SZ resource estimate and BZ will be the “cherry on top” where maybe we can get another few holes to show that mineralization continues north.

Once the PEA is out at end of Q1 we have hard data and potential buyers will become interested.

While the PEA is being done with the NZ data we continue drilling in SZ so when the initial PEA comes out we will have a bunch of new holes from the SZ which can be added to an updated PEA. You can see that timeline on the gantt chart.

So, I wouldn’t get to fixated on the 80,000-100,000 meters number. We’ll probably get to close to 80,000 meters, which is plenty to finish NZ and SZ and a few more holes in Brasiles.

I like the focus Richard has brought in terms of unlocking and defining the value of NZ and SZ as part of a PEA. That’s where the value proposition is. If we have time and while majors get into a bidding war for Santo Tomas we can always go back and unlock some more value in Brasiles. But rather than drilling more “blind” holes in Brasiles now, it makes more sense to use the money we have to focus on drilling where we know for sure the value is, in NZ and SZ.

So when do I expect a buyout? In 2H2023. I think 6 months from the initial PEA is a realistic timeline.

54 tykkäystä

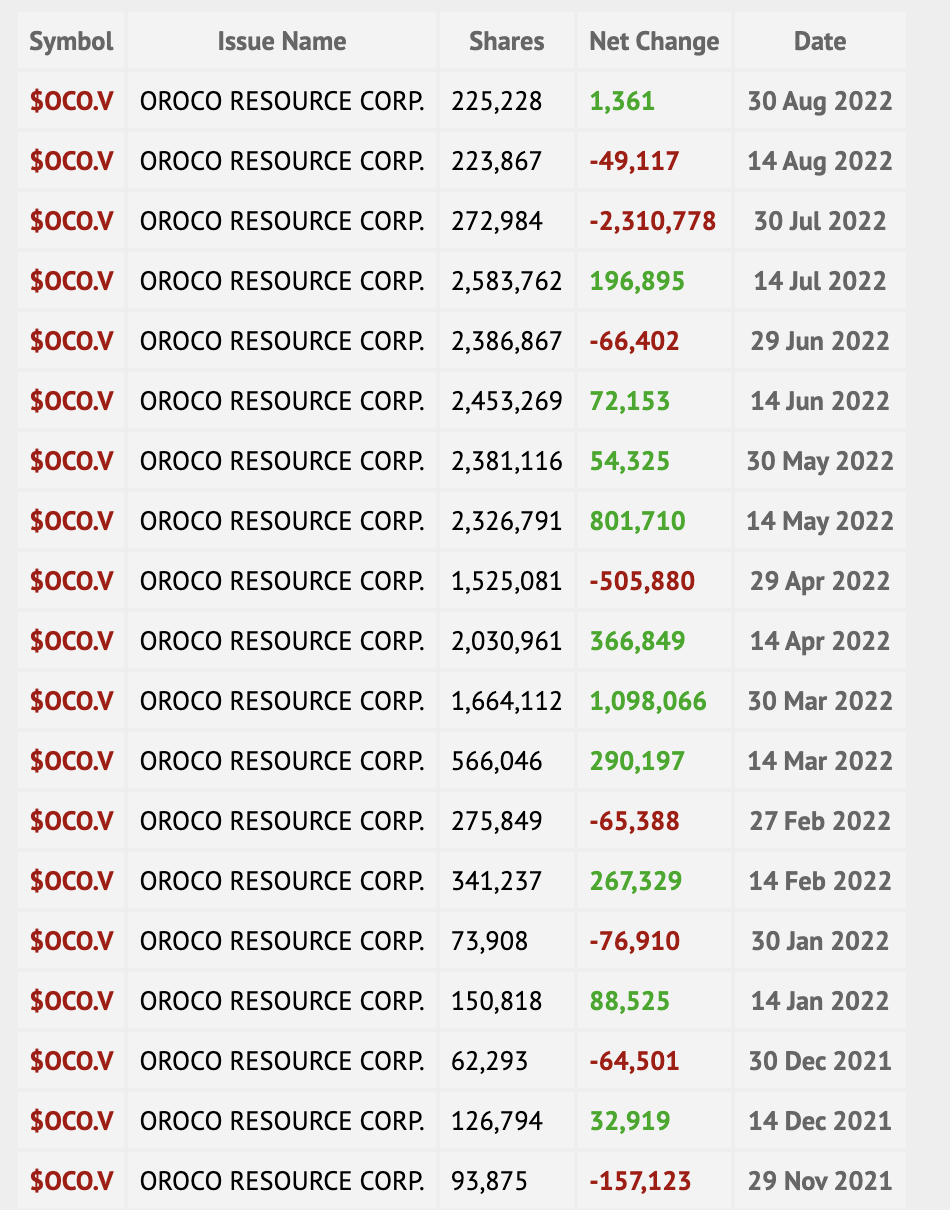

CEO.ca has the exact number of shares being shorted.

18 tykkäystä

Noninoni!! Ompas herkullinen tilanne tässä. Itellä menny toi warre homma täysin ohi, kun näin pieni vaihtonen lappu, on tolla suuri merkitys. Eli 16 pv on taas lapulla enemmän mahollisuuksia nousta, koska myyjiä vähemmä. ![]()

Muistakaa että tää HÄRÄN ajatuksia.

9 tykkäystä

Noita shortteja voi tulla warranttien omistajilta:

Shorttaa osaketta, saa tästä käteistä jolla merkkaat warrantit, warranteista saadut osakkeet kuittaavat shortit pois.

2 tykkäystä