Meinasin jo aikaisemmin kommentoida raakaöljyn hinnan kehitystä, tässä Brent. Tästä voi sitten miettiä skenaariota, kumpaan suuntaan hinta on kehittynyt 6kk->, jos Covid helpottaa ja esim. liikkuminen lisääntyy.

12 tykkäystä

Mutta tässä lienee jokerina pari asiaa;

Pelkkä raakaöljyn hinta ei ole kaikki kaikessa Orthexin raaka-aineiden hinnassa.

Jos/kun kysyntä kasvaa kun Covid viimein on selätetty, myyjäpuolellla voidaan OPECin päätöksellä avata hanoja lisää ja tämä voi heilutella hintaa paljonkin.

5 tykkäystä

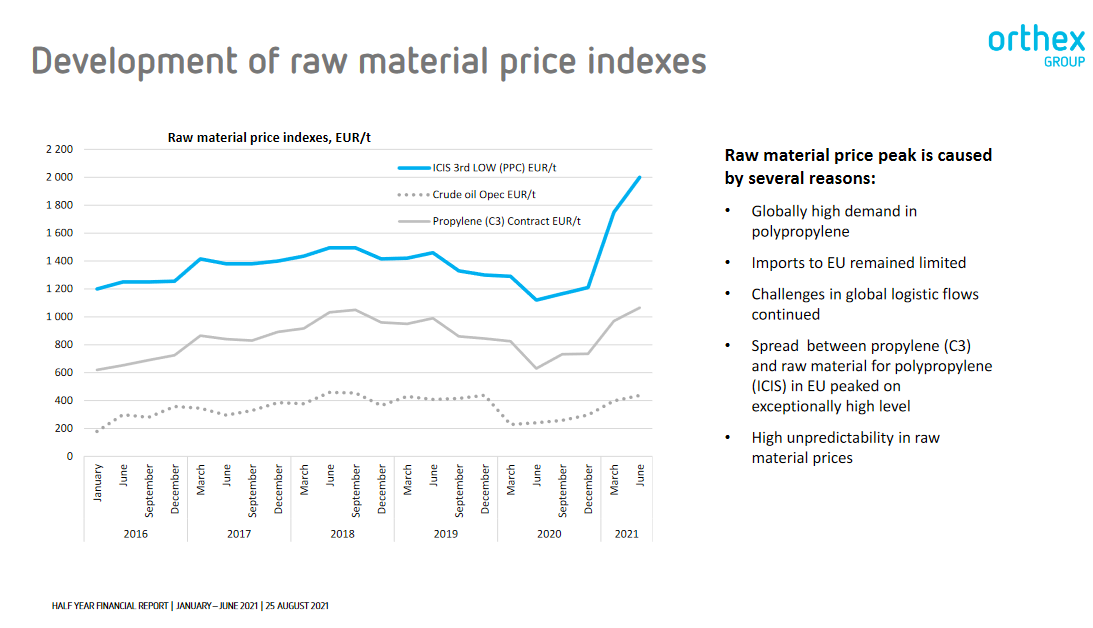

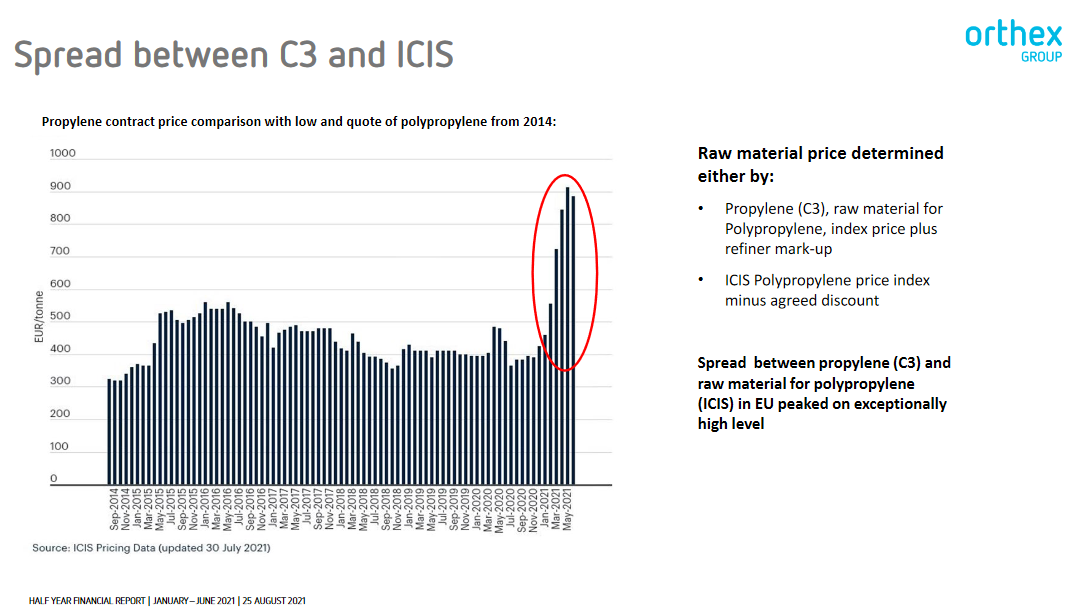

Kuten johto kommentoi, marginaalit on poikkeuksellisen korkealla raaka-aineen tuottajilla. Sitä, että kauanko tälläiset tasot kestävät ei tiedä kukaan. Niinkään pelkkä raaka-aineen raaka-aine hinnan (öljy) nousu ei ole toiminut ajurina hinnan nousulle, vaan kysyntä ylittää reippaasti muovirakeiden tarjonnan. Öljyssä kyllä riittää kapasiteettia nostettavaksi jos tarvetta nähdään.

Toki tämähän on “iso tumma riski pilvi” lyhyellä aikavälillä. Toisaalta taas, ajaneeko heikompia muovi tavaroiden tuottajia konkkaan?

Edit: Tässäpä tuore TJ haastattelu:

23 tykkäystä

Tuosta korkeasta muovin raaka-aineen hinnasta puhutaan paljon, tietysti aivan aiheesta.

Ruiskuvalukone, koosta riipuen maksaa 50-100t€, muotti per tuote, pienen henkilöauton verran (en tiedä onko sähköauto) n. 25t€, työkin maksaa jotain, varastointi, kuljetukset jne, Eurot olivat suunta antavia.

Kuinka paljon se muovin osuus on sitten oikeasti lopputuotteen hinnasta?

Kuparipohjaisista tuotteista ja muutamasta muustakin materiaalista osaan aika hyvin sen arvioda, en näistä niinkään. Nyt kun monen raaka-aineen hinta on laskussa, niin jos hintoaja ei ole heti saatu nostettua nousun alussa, niin tulee vähän takkiin, mutta laskun aikana rahat pitäsi tulla takaisin jos hinnoitteluprosessi ja sopimukset asiakkaille on ajan tasalla. Jos saadaan heti nousun alettu hintoja nostettua, niin raha tehdään alussa vanhalla varstolla ja sitten laskun aikan puristellaan itseämme jostain kohtaa ja myydään vähän kallista varastoa markkinahinnalla.

Itse en olis tuosta rakka-aineen hinta asiasta niin huolissani, jos kaikki muut asiat on hanskassa.

8 tykkäystä

Näinpä. Näyttää siltä, että hintahuippu osui toukokuuhun ja sen jälkeen on korjailtu alaspäin. On myös hyvä, että öljyn hinta ei ole merkittävä tekijä hinnannousun taustalla, vaan kysynnän ja tarjonnan kohtaaminen EU-alueella, joka on mahdollistanut muovivalmistajien katteiden nostamisen.

Jos raaka-aineen hinta jäisi pysyvämmin korkealle tasolle, voi Orthex keskipitkällä aikavälillä kompensoida sitä omien tuotteiden myyntihinnoissa.

Eli aika luottavaisena täälläkin. Pääasia eli bisnes on luistanut hyvin.

26 tykkäystä

Ihmeen vähän porukka innostui hyvistä kasvuluvuista etenkin Euroopassa ja muualla maailmassa.

Lisäksi pisteet Orthexille hienosta tuotteiden esittelystä joka pyöri ennen webcastin alkua.

30 tykkäystä

Noniin noniin. Olipa kivan oloinen Q2!

- Liikevaihto 22,5meur vrt Inderes e 20,5meur

- Liikevoitto 2,4meur vrt Inderes e 1,6 meur

Näistä jos karkea typerä heitto että kun ennusteet ylitettiin 10%(LV) ja 50% (liikevoitto) niin tavoitehinta nousee (liikevaihdon ylitysprosenttia painottaen, toisaalta huomioiden tulevien mahdollisten yritysostojen lähentyminen aikahorisontaalisesti) 23% joten uusi tavoitehinta olisi täten pyöristettynä 13,5 euroa. ![]() Tämä oli hassuttelua.

Tämä oli hassuttelua.

Oman vakavaa pohdintaa loppuun: Ostan kyllä lisää. Harmittaa että karhuillessani kevensin tätä salkun suurinta positiotani silloin kakkosena olleen Harvian alle. Nyt tosin Orthex kiipesi omin voimin taas ykköseksi. Käteistä olisi salkussa joten uskaltaisko tuplata yritysostoja odotellessa

P.S. Huom katsonhan oikeita (oikaistu) liikevoitto sarakkeita, tarkistakaapa ![]()

Edit. ehdinpähän ostamaan lisää. Menetin rahaa myymällä välissä mutta nukuinpahan tämän ajan paremmin. Tällaista tämä amatöörisijoittaminen on välillä.

32 tykkäystä

Katsoin tulos webinaarin. Jäi hyvä maku. Pohjoismaiden ulkopuolella kasvettiin melkein 50%. Myös esim. Pohjois-Amerikan markkinoille joitakin kanavia on jo olemassa, mikä oli mulle uutta tietoa. Amazonkin mainittiin yhtenä Orthexin kauppapaikkana.

Kansainvälinen markkina on valtava. Vaikka homma sen valloittamisen osalta on vasta alkutaipaleella, niin muhun tekee vaikutuksen, kuinka laajalle verkostoja näyttäisi olevan jo rakennetun. Maailmalle ei olla menossa vaan siellä ollaan jo. Ja yhtiön strategia on tänä vuonna performoinut toistaiseksi loistavasti.

Oli myös hyödyllistä nähdä jo tässä ihan alussa, miten ennätyskalliit raaka-aineet vaikuttaa kannattavuuteen. Osaa jatkossa arvioida siihen liittyvää riskiä. Yhtiö selvisi tuosta testistä toistaiseksi kuivin jaloin. Näissäkin olosuhteissa pystytään tekemään kelpo tulosta.

Loistava yhteenveto. Ei voi kuin nyökytellä samanmielisesti ![]()

43 tykkäystä

Taitaa tulla maltillinen 12,5€ ja ‘Lisää’ -suositus, jos jatketaan hassuttelulinjaa.

Katsoin itsekin webcastin ja Inderesin haastattelun. Erittäin hyvä fiilis jäi! Piti ihan kotona miettiä mitä kaikkea Orthexin välineitä meiltä löytyy ja totesin, että pääsääntöisesti erittäin hyvälaatuista ja kestävää kippoa ja saunakiulua on. Pulkka oli surkea ja kului puhki hetkessä, onneksi talvivälineet lähti Orthexin mixistä pois jo. ![]()

Muutamia poimintoja, jotka on mielestäni Orthexissa sijoituscasena positiivisia ja tulevat kumuloimaan pitkällä aikavälillä omistaja-arvoa:

-Orthex haluaa panostaa laatuun ja vastuullisuuteen alalla, jota ei yleensä tunneta laadusta tai vastuullisuudesta / tj:n vapaa lainaus: “Haluamme vallata markkinaa olemalla hieman parempia nykyisiin ratkaisuihin verrattuna.” / “Design, kestävyys ja ajattomuus tärkeitä”

-Orthex on onnistunut viemään strategiaa määrätietoisesti eteenpäin, kasvu tapahtuu siellä missä pitää ja kasvu on erittäin vauhdikasta. / tj:n vapaa lainaus: “Myynti uusille asiakkaille on ollut haastavaa, mutta myynti nykyisille kumppaneille on jopa tehostunut.”

-Orthex toimii jo nyt erittäin laajalla peitolla maantieteellisesti pirstaleisella markkinalla / tj:n vapaa lainaus: “Teet onnistuneesti kampanjan, pääset joihinkin myymälöihin osalla tuotteista, teet onnistuneen myynnin pienellä määrällä osassa liikkeitä, pääset koko suuren ketjun kaikkiin myymälöihin isolla valikoimalla.” / “Ei haluta erotella asiakkaita, koska kaikki on tärkeitä.”

-Orthex on kärsinyt raaka-aineiden hintojen noususta. Kuitenkin siihen nähden numerot olivat jo nyt loistavia. Yhtiö luottaa saavansa viiveellä kustannustason vaikutuksen hinnankorotuksina omiin tuotteisiinsa. / tj:n vapaa lainaus: “Korona laski raaka-aineiden hintoja merkittävästi alkuvuodesta 2020. Raaka-aineiden hintapiikki ajoittui loppuvuodelle 2020, joten kohta päästään jo vertaamaan paremmin lukuja toisiinsa.”

-Kaikkien webcastissa esiintyvien olemus oli rauhallinen ja ulosanti selkeä. Yhtiön visuaalinen puoli on todella hyvin hoidettu, joten yhtiössä mietitään myös miltä asiat näyttävät ulospäin. Toimitusjohtajan iso omistus yhtiössä, verrattain nuori ikä ja erittäin varmat vastaukset kysymyksiin oikein huokuvat luottamusta kansainvälisen kasvutarinan onnistumiseen (henkilökohtainen mielipide). Erittäin hyvin ämpärifirmalta, moni pörssiyhtiö voisi ottaa tästä mallia!

-Yhtiön uudet tuotteet ja innovaatiot on otettu lyhyellä aikavälillä erittäin hyvin vastaan markkinoilla. / tj:n vapaa lainaus: “Yhtiön tavoitteena on uudistua, innovoida tuotteita ja tarjota asiakkaille sellaisia tuotteita mille on kysyntää.”

-Yhtiö liiketoiminta kasvoi kaikilla markkina-alueilla ja kaikissa tuoteryhmissä. Osassa tuoteryhmiä jouduttiin myymään “ei-oota”, johon pyritään vastaamaan aikaistetuilla investoinneilla. Suotuisammat raaka-aineiden hinnat, hintojen nostot (viiveellä), lisääntynyt kapasiteetti, strategian toteutus ja uudet asiakkuudet voivat tehdä yllättävää jälkeä arviolta Q4/21 - Q1/22 aikana.

Muutamia asioita, jotka mietityttävät ja saattavat aiheuttaa haasteita Orthexille tai Orthexin tyyppiselle (kansainvälistä) kasvua hakevalle yhtiölle:

-Kamuxin KMS:n käyttöönotto näytti, että erilaiset ERP-järjestelmähankkeet olisi syytä olla kunnossa kansainvälistä kasvua hakevassa yrityksessä. Onkohan Orthexilla tietojärjestelmien osalta valmiudet skaalata kasvu ja tehdä yritysostokohteita niin Euroopassa kuin Amerikan mantereella? Tämä on erittäin kriittistä, jos mietitään datan hyödyntämistä tuotannon optimoinnissa, tuotemixin jatkuvassa parantamisessa, myyjien tyytyväisyydessä, jne. tekijöissä, joilla ei-niin-laadukkaita toimijoita vastaan tehdään pesäeroa.

-Saadaanko investoinnit tehtaisiin ilman ongelmia täyteen tehoon vai käykö Fodeliat, eli kriittiset komponenttien puuttuminen viivästyttää tuotannon ylösajoa ja optimointia pahimmillaan viikkoja - kuukausia.

Kyllähän tämä tiettyjä harviamaisia fiiliksiä nostaa esiin (brändi, johto, selkeys ulosannissa ja laadukkaat asiakkaita puhuttelevat tuotteet, jakelukanavat, jne.). Ei kai tästä samanlaista kurssirakettia uskalla toivoa, mutta pitkään salkkuun oikein mukavan oloinen paketti. ![]()

76 tykkäystä

Vasta ekaa kertaa tutustuin ollenkaan orthex matskuihin inden palstoilla haastattelun muodossa. Hyvältä kuulosti, luvut katsomatta.

Raaka-aineista: itse olen omalla alalla törmännyt useisiin hinnan korotuksiin pvc puolella, ilmeisesti myös pehmittimistä pukkaa, mutta liekkö ne oleellisia orthexille siinä määrin. Tänään sain saksalaiselta tavarantoimittajalta korotuksia alumiinision teräksision ja messinkisiin tuotteisiin, ja korotukset oli jotain 28-38% luokkaa.

Kaikki tavaran toimittajat on nyt nostaneet ostohintoja, raaka-aineet ja rahdit syynä.

Toisaalta hinnan korotukset menee kohtuullisesti läpi, ja monesti asiakkaat pitää toimitusvarmuutta arvossaan…

Hyvä jos ovat pitäneet homman hallussa, luulen, että vähän kaikki nyt nostaa hintoja.

Saakohan ne pidettyä sitten hinnat hyvällä tasolla jos raaka-aineet ja rahdit alkavat normalisoituu ja milloin tämä tapahtuu?

En usko että on kyse öljyn hinnasta vaan esim muovin pehmittimistä oli välillä kovasti pulaa, covid haittaa. Samoin rahti hommat ihan sekaisin. Kesällä oli semmoinen, että asiasta tuli normaalisti tavaraa 4-5vk ja sitten oli 12-14 vk sen ever givenin ansiosta.

13 tykkäystä

Orthexin vauvapulkka on huipputuote. Pienikin lapsi pysyy penkissä ja pulkka ei kaadu herkästi.

4 tykkäystä

Nordea julkaisi päivitetyn Orthex-analyysinsä. Suositus pysyy ennallaan (PIDÄ), Fair Value nousee 11,10 euroon (edellinen 10,30 €).

9 tykkäystä

Ei kyllä haise 12kk tavoitehinnalta jos minulta kysytään ![]()

Aamun KL jutussa kävi muuten ilmi että Orthexin 12kk liukuva P/E on pienempi kuin markkinan mediaani!

27 tykkäystä

https://www.inderes.fi/fi/vahvaa-suorittamista-haastavassa-ymparistossa

Tässä myös raportti. Loistavaa!

34 tykkäystä

Sitten jos/kun tavoitehinta aikanaan saavutetaan, kurssi on lähes tuplaantunut IPO hinnasta 6,82€. Aikaa listautumisesta nyt noin 5kk.

Kertooko se mielestäsi eniten:

A) osakemarkkinoista

B) yhtiön erinomaisuudesta

C) halvasta IPO-hinnasta

10 tykkäystä

Näistä kaikista😄 ja merkit täyteen.

8 tykkäystä

Ite vastaisin A, B ja C.

Kyllähän jo listautumisen aikoihin haiskahti vähän siltä, että yhtiön ilmoittamat kasvutavoitteet on aivan liian varovaisia.

4 tykkäystä

Tämä pitää paikkansa. Nordea tosiaan antaa PIDÄ-suosituksissaan vain “Fair Value” -arvion, joka kuvaa heidän analyysiinsä pohjautuvaa sen hetkistä käypää osakkeen arvoa. Varsinaista targettia PIDÄ-suosituksissa ei anneta, joka omasta mielestäni on ehkä hieman pöhköä. Tosin analyytikolle tämä on ehkä helpompaa näin. Indereshän on jättänyt PIDÄ-suositukset kokonaan pois, jotta analyytikot joutuvat valitsemaan puolensa. Mielestäni tämä on erinomainen päätös.

![]() Tämä näyttää paremmalta!

Tämä näyttää paremmalta! ![]()

14 tykkäystä

Orthex oli tämän vuoden IPOista se oikeasti järkevästi hinnoiteltu mielestäni ja kyllähän se tässä näkyy. Tietenkin hintaan nyt sitten leivotaan hyvää kasvua ja oletetaan että tätä riittää vielä vuosiksi. Jos tulee rapsa joka sanoo “kasvu hyytyi” niin sitten taas kurssi ottaa tauluun niin että heikompaa hirvittää vaikka bisnekset muuten luistaisivat OK.

13 tykkäystä