Mielenkiintoista🤔 @Thomas_Westerholm kävi jollain videolla läpi sitä, miten osa verrokkiyhtiöistä on nimenomaan panostanut omiin myyntikanaviin sekä kivijalassa että netissä, ja miten tämä vaikuttaa katteisiin ja hinnannostojen läpivientiin.

Tämä on nyt selkeästi toiseen suuntaan tehty peliliike Orthexilta. Toisaalta koen että on hyvä, että uskalletaan tehdä päätöksiä ja karsia rönsyjä pois, jos/kun tämä oma nettikauppa ei ole ottanut tuulta alleen.

Sinällään ehkä Orthexiin liittymätön kommentti, mutta vastaan silti tähän omat mutuiluni verkkokaupasta.

Ainakin jos itse lähtisin netistä ostamaan säilytyslaatikoita yms. niin lähtisin melko varmasti Tokmanni/Puuilo/Bauhaus -akselilta hakemaan. Näin saa samalla myös kilpailijan vaihtoehdot katsottua, koska tällaisia tuskin lähdetään brändi edellä katsomaan, vaan omaan käyttöön parhaiten sopiva tuote valikoituu melko varmasti ostoskoriin. Orthexin tehtävä on sitten oltava se paras tuote. Toisekseen ihan heti ei edes tulisi mieleen, että Orthexilla edes olisi omaa verkkokauppaa. Kolmanneksi saattaa olla, että vaikka brändi sinällään on hyvin tunnettu ei valikoima välttämättä ole ihan niin tuttu, että juuri Orthex tulee mieleen jotain spesifiä tuotetta etsiessä. Toisaalta, vaikka lähtisin ostamaan esinerkiksi Fiskarsin kirvestä aloittaisin melko varmasti K-Raudan yms. sivuilta, katsoisin lähikaupan varastosaldon ja kävisin hakemassa.

Uskon siis verkkokaupan lopettamisen olevan ihan fiksu veto.

Saattaa myös merkitä neuvoitteluissa jälleenmyyjien kanssa. Varsinkin isot jälleenmyyjät eivät välttämättä katso innoissaan jos tuotteen valmistaja suoraan kilpailee omien jälleenmyyjiensä kanssa verkossa. Ja jos se oma verkkokauppa ei ole mikään rahanpainantavekotin, aika turhaa rönsyä se on jos kuitenkin myynnistä lähes kaikki menee jälleenmyyjien kautta.

Aika hyvin on kurssi noussut pohjista. Polypropeenin hinta ei ole enää laskenut, mutta on edelleen 10-15% halvemmalla tasolla kuin viime vuoden lopulla. On jännä nähdä perjantaina miltä näyttää katerivi.

Tässä on Thomaksen kommentit, kun Orthex julkistaa Q3-raporttinsa perjantaina.

Odotamme yhtiön saavuttaneen lievää kasvua uusien asiakkuuksien ja hinnankorotusten ajamana, mutta korkean kustannusinflaation edelleen nakertavan kannattavuutta. Emme ole tehneet kommentin yhteydessä ennustemuutoksia, mutta viime kuukausina poikkeuksellisen nopeasti laskeneiden raaka-aineiden hintojen vuoksi ajankohta, jolloin raaka-ainevarastoja on täydennetty, vaikuttaa poikkeuksellisen paljon suhteelliseen kannattavuuteen.

Muistaakseni Rosenlew mainitsi Q2 haastattelussa, että uusien jakelusopimusten tms pitäisi näkyä nyt tässä kvartissa selvemmin. Muistanko ihan oikein? En uskalla tällä kertaa arvailla mitä sieltä on odotettavissa, olen kuitenkin itse käsityksessä, että nyt viimeistään yhtiöltä pitäisi tulla jotain muuta kuin tappiollisia numeroita. Jos tällä kertaa numerot eivät ole miellyttäviä, alkaa tässä itsellä ainakin suurempi huoli heräämään esimerkiksi yhtiön joistain sisäisistä ongelmista. Vaikea vain keksiä mitä yhtiön sisällä olisi yhtäkkiä pieleen mennyt kun sinänsä koneisto on toiminut ihan hyvin aina. Jos/kun markkinan takia bisnes tökkii, sitä luonnollisesti sietää enemmän koska suhteellinen menestyminen kilpailijoihin nähden on kuitenkin tärkeintä. Olettaen ettei markkkina sitten ropise lopullisesti alta.

Kyllä tässä on kaikki edellytykset mun silmissä parantaa, kun raaka-aineiden hinnat tulee alas ja käsittääkseni uutta hinnankorotuskierrosta ollaan ajamassa sisään H2:lla. Vaikea sano kuinka nopeasti tämä hyvä näkyy jo Q3:lla, mutta en laita sille tässä vaiheessa liika painoarvoa, kun mielestäni on kohtalainen näkyvyys sille, että kannattavuus kehittyy nousujohteisesti myös Q4. Sisäisiä ongelmia en ole itse ainakaan havainnut ja tunnusluvut kuten liikevaihto per työntekijä ja liikevaihto per työntekijä – palkkakulut per työntekijä ovat joka vuosi parantuneet, joten kone vaikuttaa olevan trimmatussa kunnossa.

Kannattavuuteen liittyen on hyvä huomioida, että vuodesta 2016 lähtien Orthexin bruttokate on parantunut melko jyrkästi raaka-aineiden hintojen laskiessa, minkä jälkeen nousevat raaka-aineiden hinnat ovat taas nakertaneet yhtiön kannattavuutta, kunnes raaka-aineiden hinnoissa nähdään taas korjaus alas. Tämän ei sinällään kuulosta mullistavalta, kun yhtiö itsekin puhuu siitä, ettei kohonneiden raaka-aineiden hintoja kannata lähteä kuromaan kiinni yksittäisillä hinnankorotuksilla. Vuonna 2016 raaka-aineiden hinnat oli poljettu alas ja yhtiön bruttokatemarginaali oli peräti 35,4 %, mikä voi indikoida, että yhtiö saa pidettyä kiinni korotetuista hinnoistaan.

Orthex liittyi kansainvälisten edelläkävijäyritysten joukkoon sitoutumalla Science Based Targets -aloitteeseen (SBTi) ja sen tieteeseen pohjautuviin ilmastotavoitteisiin. SBTi on hyväksynyt Orthexin tieteeseen perustuvan lähiajan päästövähennystavoitteen, mikä tarkoittaa, että Orthexin ilmastotavoitteet tukevat tavoitetta rajoittaa maapallon lämpötilan nousu korkeintaan 1,5 celsiusasteeseen Pariisin ilmastosopimuksen mukaisesti. Orthex tavoittelee hiilineutraalia tuotantoa vuoteen 2030 mennessä.

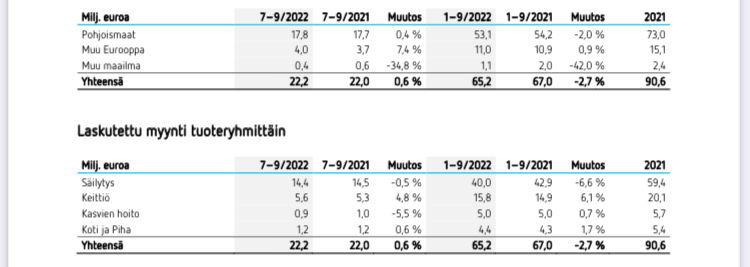

Myynti kasvoi erityisesti strategisesti tärkeillä Euroopan markkinoilla

Heinä-syyskuu 2022:

Laskutettu myynti kasvoi 0,6 % ja oli 22,2 milj. euroa (22,0)

Liikevaihto kasvoi 1,4 % ja oli 22,1 milj. euroa (21,8)

Oikaistu EBITDA oli 3,2 milj. euroa (4,3)

Oikaistu EBITA oli 2,2 milj. euroa (3,3) eli 10,1 % liikevaihdosta (15,1)

Liikevoitto oli 2,2 milj. euroa (3,3)

Liiketoiminnan rahavirta oli 4,4 milj. euroa (1,8)

Osakekohtainen tulos, laimentamaton oli 0,07 euroa (0,12)

Tammi-syyskuu 2022:

Laskutettu myynti laski 2,7 % ja oli 65,2 milj. euroa (67,0)

Liikevaihto laski 2,9 % ja oli 63,4 milj. euroa (65,6)

Oikaistu EBITDA oli 6,7 milj. euroa (12,1)

EBITA oli 3,7 milj. euroa (7,7)

Oikaistu EBITA oli 3,9 milj. euroa (9,2) eli 6,1 % liikevaihdosta (14,1)

Liikevoitto oli 3,6 milj. euroa (7,6)

Vertailukelpoisuuteen vaikuttavat erät olivat yhteensä 0,2 milj. euroa (1,6)

Liiketoiminnan rahavirta oli 5,9 milj. euroa (7,2)

Nettovelka / oikaistu EBITDA oli 2,5x (1,6)

Osakekohtainen tulos, laimentamaton oli 0,10 euroa (0,29)

Syyskuussa Orthex käynnisti merkittävän tutkimusprojektin tulevaisuuden kierrätysmuovituotteiden ja ekosysteemin kehittämiseksi.

Lisäksi Orthex osallistuu tammikuussa 2023 Suomessa käynnistyvään seitsenvuotiseen laajaan yhteistyöhankkeeseen muovien kiertotalouden edistämiseksi.

Orthexin liikevaihto kasvoi kolmannella vuosineljänneksellä 1,4 % ja oli 22,1 miljoonaa euroa (21,8). Orthexin strategia kasvattaa myyntiä nopeammin muualla Euroopassa eteni hyvin. Jakeluverkoston rakentaminen edellisten vuosineljännesten aikana hankituille uusille asiakkaille näkyi selvästi myynnin kehityksessä Euroopassa Pohjoismaiden ulkopuolella, sillä myynti ko. alueelle kasvoi kolmannella neljänneksellä 7,4 % verrattuna vuoden 2021 vastaavaan ajanjaksoon. Myynti Pohjoismaissa kasvoi 0,4 % hintojen nousun vauhdittamana. Asiakkaiden ostokäyttämisessä on nähtävissä epävarmuutta, mutta toistaiseksi on näkynyt vähän merkittävää vaikutusta kuluttajien käyttäytymiseen, joka heijastuisi vähäisempänä kulutuksena Orthexin tuotteisiin. Olemme sitoutuneet kasvustrategiamme toteuttamiseen painottaen kansainvälistä kasvua ja vastuullisuutta. Pohjoismaiden ulkopuolella Säilytys-tuoteryhmä toi kasvusta suurimman osan, mutta Pohjoismaissa Säilytys-tuoteryhmän myynti hidastui. Säilytys-tuoteryhmän kokonaiskehitys pysyi tämän vuoksi samalla tasolla kolmannella vuosineljänneksellä. Keittiö-tuoteryhmän myynti kasvoi pääasiassa Pohjoismaissa, minkä ansiosta koko tuoteryhmän myynti kasvoi lähes 5 prosenttia. Kansainvälinen myynti Euroopan ulkopuolella pysyi haastavana, pääasiassa muutaman asiakkaan kysynnän hidastumisen vuoksi.

Kustannuskehitys vaikutti Orthexin kannattavuuteen ja oikaistu EBITA-marginaali laski kolmannella neljänneksellä 10,1 %:iin (15,1) ja oikaistu EBITA 2,2 miljoonaan euroon (3,3) verrattuna viime vuoden vastaavaan jaksoon. Vaikka raaka-ainehintaindeksi on tullut alas huhtikuiselta korkeimmalta tasoltaan, indeksi näyttää edelleen noin 45 %:n kasvua joulukuun 2020 ja syyskuun 2022 väliselle ajanjaksolle. Kolmannella neljänneksellä meihin vaikutti lisäksi Ruotsin kruunun jatkunut heikentyminen. Teemme aktiivisesti töitä hinnankorotusten eteen sopeutuaksemme nopeaan kustannusinflaatioon. Hinnankorotusten oikeanlainen toteuttaminen volyymiä tai asiakkaan valikoimaa menettämättä vaatii pitkän läpimenoajan. Tavoitteenamme on noudattaa pitkäjänteistä hinnoittelustrategiaa mukautuen muuttuviin olosuhteisiin. Vaikka materiaalien hintaindeksit laskivatkin katsauskauden aikana, tulevaa kehitystä on vaikea ennustaa. Vallitsevista lyhyen aikavälin haasteista ja markkinoiden epävarmuudesta huolimatta pitkän aikavälin tavoitteemme on saavuttaa yli 18 prosentin oikaistu EBITA-marginaali, ja olemme sitoutuneet varmistamaan, että toimenpiteemme ovat linjassa tämän pitkän aikavälin tavoitteen kanssa.

Tulosjulkistustilaisuus:

Orthexin toimitusjohtaja Alexander Rosenlew, talousjohtaja Saara Mäkelä ja markkinointijohtaja Hanna Kukkonen esittelevät raportin klo 11.00 alkavassa englanninkielisessä webcast-tilaisuudessa. Kokoukseen voi liittyä tällä linkillä (Orthex Q3/2022).

Erittäin lämpimästi tervetullutta bruttokatteen korjaantuminen ylös ja liikevoittoprosentti, myös oikaistu sijoitetun pääoman tuotto teki ihan hyvän korjauksen. Yhtään sanahelinää en varmaan olisi enää katsonut. Täytyypä alkaa pureskeleen!

Muu Eurooppa päässyt taas kasvun makuun uusien jakeluverkostojen avulla, tässä kasvua on vetänyt pääosin keihäänkärki Säilytys, eli juuri niin kuin pitääkin. Pohjoismaissa kasvua tuli lähinnä hinnankorotusten vauhdittamana (epäilen että volyymi luultavasti ollut laskussa vertailuun nähden) ja myös Säilytys otti hieman itseensä Pohjoismaissa.

Olin juuri linkkaamassa tuota ennusteet vs toteumataulukkoa, mutta @KuHa ehtikin ensin.

Oli mielestäni todella vahva raportti, joskin nopeasti nousseet raaka-aineiden hinnat tekevät kvartaalikohtaisen kannattavuuden vertailusta todella haastavaa. Bruttokate elpyi yllättävän jyrkällä kulmakertoimella ja rahavirta oli edelleen vahva. Pohjoismaiden myynti +0,4 % oli mielestäni torjuntavoitto, kysyntäympäristö huomioiden. Tuo Muun Euroopan 7,4 %:n kasvu oli oikein positiivista, kun siellä jakeluverkostoa pyritään määrätietoisesti kasvattamaan ja tämä kielii onnistumisista sillä saralla. Pehmeä myynti Euroopan ulkopuolella ei erityisesti huoleta, jos heikkous johtuu edelleen siitä yhdestä suuresta asiakkaasta.

Orthex sai Q3:lla käännettyä tuloksen parempaan suuntaan haastavassa ympäristössä. Kansainvälistä kasvua saatiin Euroopassa. Toimitusjohtaja Alexander Rosenlew kommentoi Thomas Westerholmin haastattelussa.

00:00 Q3

02:34 Eurooppa

04:11 Myynti ja liikevaihto

05:30 Markkina

06:55 Velkaantuminen

08:35 Verkkokauppa

Itse olin jo meinannut unohtaa tuon oman verkkokaupan sulkemisen, mutta hyvä että sillekin saatiin nyt perustelut, jotka tosiaan kuulosti varsin järkeviltä👍

Tässä on Salkunrakentajan juttu Orthexista, jos on seurannut tätä ketjua ja Thomaksen materiaaleja, niin ei luonnollisesti pitäisi olla hirveästi mitään uutta.

"Liikevoitto oli 2,2 miljoonaa euroa, kun vuotta aiemmin se oli 3,3 miljoonaa euroa. Osakekohtainen tulos laski viime vuoden 0,12 eurosta 0,07 euroon.

Tuloskehitys ylitti odotukset, sillä kahden Orthexia seuraavan analyytikon ennusteiden keskiarvo liikevaihdolle oli 22 miljoonaa euroa, liikevoitolle 1,3 miljoonaa ja osakekohtaiselle tulokselle 0,04 euroa."

“Orthexille tärkeiden raaka-aineiden hinnat ovat olleet kuitenkin viime kuukausina laskussa. Yhtiö ei kuitenkaan ennusta, miten tämä tulee näkymään vuoden viimeisen vuosineljänneksen kannattavuudessa.”

Orthexin Q3-raportti ylitti odotuksemme nopeasti elpyneen bruttokatemarginaalin siivittämänä. Haastavasta talousnäkymästä huolimatta näemme yhtiöllä edellytykset jatkaa tuloksensa parantamista nykyisillä raaka-aineiden hintatasoilla, mikä ajaa yhtiön paranevaa tuloskuntoa ennusteissamme.