Millaisia mahdollisuuksia Orthexilla olisi, jos maito- ja mehupurkeista siirryttäisiin uudelleenkäytettäviin muovipulloihin?

1 tykkäys

Tuollaiset puhtaasti elintarvikepakkaukset tuskin tulee Orthexin tarjontaan. Kyse on enemmän volyymituotteista, joka osuisi ehkä enemmän Huhtamäen tontille.

Olen itse joskus miettinyt voisiko Orthex tehdä esimerkiksi niitä tukkulaatikoita, mitä kaupat ovat käyttäneet niin kauan kuin muistan. Ne valkoiset, jotka aamuisin pyörii pitkin kauppaa. Tai varasto- / muuttofirmoille brändättyjä muuttolaatikoita. Lopulta olen itse tullut pohtimisen jälkeen siihen tulokseen, ettei ole vaivan väärti.

Johonkin Sinituotteen kaltaisiin siivousvälineisiin, joita ostetaan jatkuvasti uusia, mutta silti voisi luoda lisäarvoa enemmän kuin pakkauksilla voisi olla hyvä. Toivonmukaan Sinituote tulee vielä pörssiin.

Olen myös pohtinut, voisiko joku Fiskarsin kaltainen bränditalo ostaa Orthexin. Ei siis juuri Fiskars mutta firma, joka kerää “parempia” brändejä. Muovin vaarallisuutta ollaan jo vuosikymmenet (täysin aiheesta) iskostettu ihmisten mieliin koko planeetan alueella, mutta muovi on välttämätön raaka-aine toistaiseksi. Uskonkin, että pitkällä tähtäimellä “sivistyneissä” maissa tullaan näkemään enemmän premium muovituotteita ja vähemmän niitä Kiinasta tuotuja, joiden ympäristövaikutukset tulee Suomeen asti laivojen mukana

3 tykkäystä

Mielenkiintoinen artikkeli, maksumuurin takana. Juttua kierrätysmuovin mahdollisuuksista elintarvikkeiden säilytykseen soveltuvissa tuotteissa.

Mainittu myös, että Orthex “haarukoi yritysostokohteita”. (Tämä voi olla toimittajan kommentti.)

14 tykkäystä

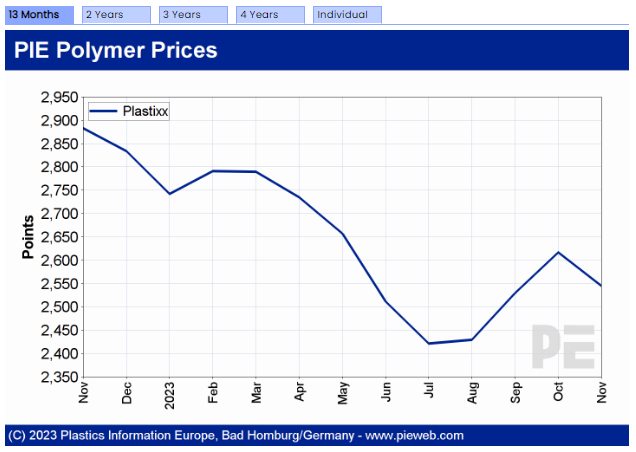

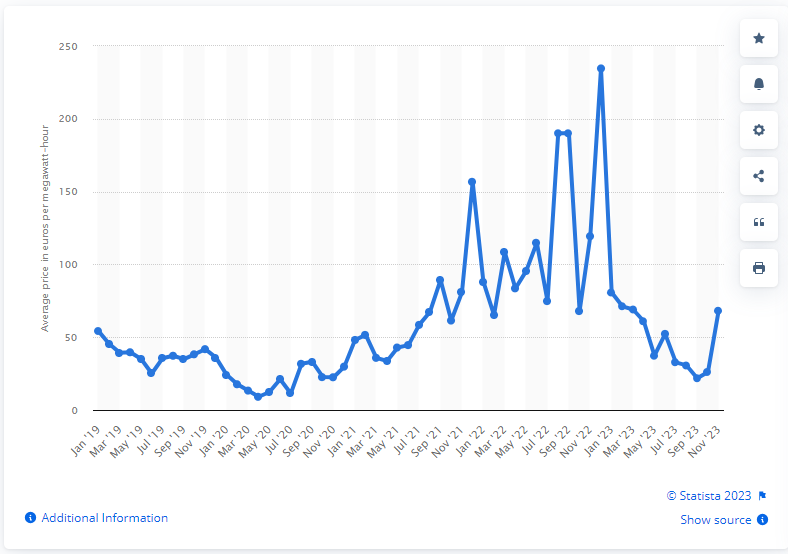

Päivitystä. EUR/SEK, öljy, polymeerien hinnat, sähkö.

Kaikissa mittareissa olosuhteet ovat helpottaneet edelleen Orthexin näkökulmasta. Tämä tietenkin voi myös enteillä taantumaa, mutta pitäisin seikkaa nettopositiivisena. Jo viime kvartaalissa nähtiin erittäin herkullinen yllätys kannattavuuden osalta, ja en näe mitään syytä, miksi Q4/2023 kannattavuus ei olisi ainakin 15-20% parempi kuin Q42022, joka oli edelleen todella haastavaa aikaa.

Samalla TJ on puhunut siitä, että jalkaa ollaan saatu kivasti ovenväliin isommissa asiakkuuksissa ja tämä kantaa hedelmää lähitulevaisuudessa.

Öljyssä syyskuun huippu takana päin:

EURSEK kiva “triple top” ohitettu ja trendi alas.

Polymeerien hinnat seuraavat perässä.

Ruotsin sähkön tukkumarkkinahinta merkittävästi matalammalla kuin viime vuoden lopun hinnat:

Orthex edelleen edullinen seuraavan 1-2 vuoden ennusteilla ja ennusteet EPS kasvun osalta mielestäni edelleen varovaisia ym. epävarmuuksista johtuen. ![]() Ei sijoitussuositus. DYODD.

Ei sijoitussuositus. DYODD.

30 tykkäystä

Valmistuskustannusten lasku petaa kieltämättä edellytyksiä selvälle kannattavuusloikalle lyhyellä aikavälillä. Suurin riski lienee toistaiseksi juuri mainitsemasi heikkenevä talousympäristö ja kysynnän heikkeneminen (öljyn hinnan raju nousu geopoliittisten jännitteiden syventyessä olisi toki toinen, mutta öljyn hinnoilla en osaa luotettavasti spekuloida).

Yksi vakuuttava luku viime raportissa oli mielestäni Pohjoismaiden laskutettu myynti, joka säilyi vertailukauden tasolla ja oli lievästi Q3’21 yläpuolella (Pohjoismaiden heikentyneistä kruunuista huolimatta!). Vuonna 2021 moni kuluttajatuoteyhtiö oli kuitenkin melkoisessa kysyntäkuplassa, jota sulatellaan vielä jonkin aikaa. Yhtä datapistettä ei tulisi kuitenkaan ylianalysoida, sillä toimitukset voivat heitellä kvartaaleittain ja asiakkaat voivat päättää aloittaa uusia toimenpiteitä varastotasojen laskemiseksi.

20 tykkäystä

Carnegie muuttaa suositustaan → osta.

15 tykkäystä

Sallitaanko tänne video?

31 tykkäystä

Kovasti on kyllä näkynyt Smartstore kampanjaa Tokmannilla käydessä.

Orthex on alkanut valmistaa myös private label tuotteena SmartStore™ säilytyslaatikko basic laatikoita Tokmannin Iisi tuotteen alle. Tällä kai haetaan lisää hyllytilaa kun käsittääkseni private label tuotteita tehdään vain taktisesti ja harkitusti.

Orthex on laajentanut lajitteluratkaisu valikoimaa biojäteastialla.

5.3 nähdään tilinpäätöksestä kuinka kampanjat ja uudet tuotteiden myynti on valunut alimmalla rivillä

23 tykkäystä

Ainakin Turun Länsikeskuksen Tokmannilla iso erä laatikoita oli muutamassa päivässä myyty loppuun. Kiinnostusta näköjään riittää!

7 tykkäystä

Orthexille huippuluokitus A- CDP:n ilmastoraportoinnissa. ![]()

Orthexin ilmastotyö ylsi Leadership-tasolle ja saavutti ensimmäistä kertaa luokituksen A- maailmanlaajuisessa CDP-arvioinnissa.

CDP:n vuosittainen, maailmanlaajuisesti tunnustettu ilmasto-ohjelma asettaa sijoittajien, yritysten, kaupunkien, osavaltioiden ja alueiden pyrkimykset hallita ympäristövaikutuksiaan paremmuusjärjestykseen. Leadership-tasolle päästäkseen yritysten on osoitettava sekä tietoisuutensa ympäristövaikutuksistaan että sitouduttava päästöjensä vähentämiseen maapallon lämpötilan nousun rajoittamiseksi korkeintaan 1,5 celsiusasteeseen Pariisin ilmastosopimuksen mukaisesti.

23 tykkäystä

Koitan kovasti keksiä miksi seuraavan raportin ebita % ei olisi lähemmäs 15-16% tasoa.

Tälle vuodelle on epsiä kasassa 27snt ja kun seuraa aikaisempien indikaattoreiden kehitystä, niin q4 jopa yli 10snt EPS ei tunnu mahdottomalta. Näin ollen 2023 koko vuoden EPS voisi olla lähempänä 40 snt, vs Indereksen ennuste 0,33€. Raaka-aineiden ja tuotannon hinnat ovat maltillistuneet selvästi ja aikaisemmat hinnankorotukset tuo pientä myötätuulta. Myynti ei vastoin odotuksia laskenut juurikaan enää edelliskvartaalilla.

Hyviä avauksia isoissa eurooppalaisissa asiakkuuksissa, tuoteinnovaatioitakin pukkaa. Palataanko FY2024 taas kasvun tielle myös liikevaihdon osalta? Hyvää tuloskasvuakin tiedossa lähikvartaalit.

30 tykkäystä

Nopeella googlailla firmojen takana häärää Ari Jokinen ja Juuso Kivinen jotka on Sponsor Capitalin leivissä

Sponsor Capital osti siivun Orthexia 2015 ja myi osuutensa vuonna 2021

5 tykkäystä

Orthexin kannalta mukavaa, että ne 2021–2022 ilmaantuneet liiketoimintaympäristön vastatuulet tuntuvat nyt yksitellen hellittävän. Q4 on mielestäni selvää, että nähdään kannattavuudessa selvä parannus, mutta tarkan mittakaavan antaminen on vaikeaa. Jos vertaa vahvaan Q3’23 kannattavuuteen mainitsemasi 15–16 % ei kuulosta lainkaan haastavalta, mutta on hyvä pitää mielessä, että Orthexin kulurakenne on Q4:llä tyypillisesti ihan tuntuvasti raskaampi (lomakausi osuu kuitenkin Q3:een). Q3 on historiallisesti ollut melko selvästi neloskvartteria vahvempi, joten ennustaessa kannattaa vertailla kannattavuutta myös vertailukauteen. Muutenkin odottaisin yhtiön nykytilanteessa ennemmin kasvattavan kulurakennettaan panostamalla myyntiin ja markkinointiin kuin supistavan sitä.

Orthex ei haluaisi laskea hintojaan, mutta todennäköisesti yhtiö ajaa nyt tavallista enemmän kampanjoita puolustaakseen markkinaosuuksiaan (veikkaan että kaikki kilpailijat eivät lähesty hinnoittelua yhtä kurinalaisesti) ja ylläpitääkseen järkevää kapasiteetin käyttöastetta. Q3 oli Pohjoismaiden kannalta myynnillisesti erittäin vahva neljännes ja jopa linjassa vahvan 2022 vuoden Q3:n kanssa, mutta en usko yhtiön yltävän aivan samaan (joskin se on toki mahdollista).

Yksi potentiaalinen yllätyselementti Q4 raportissa voi nähdäkseni kuitenkin olla bruttokatemarginaali, mikäli laskeneet raaka-ainehinnat vaikuttivat odotuksia vähemmän Q3-tulokseen tehdashuoltojen ja lomakauden seurauksena. Yhtiöllähän on tapana valmistaa tuotteita varastoon Q3:a varten Q2:n aikana, jolloin raaka-aineiden hintojen heijastuminen valmistuskustannuksissa voi tapahtua hieman tavallista suuremmalla viiveellä. (Tätä vaikutusta on todella vaikea laskea auki nykyisillä datapisteillä / niiden puutteesta johtuen).

28 tykkäystä

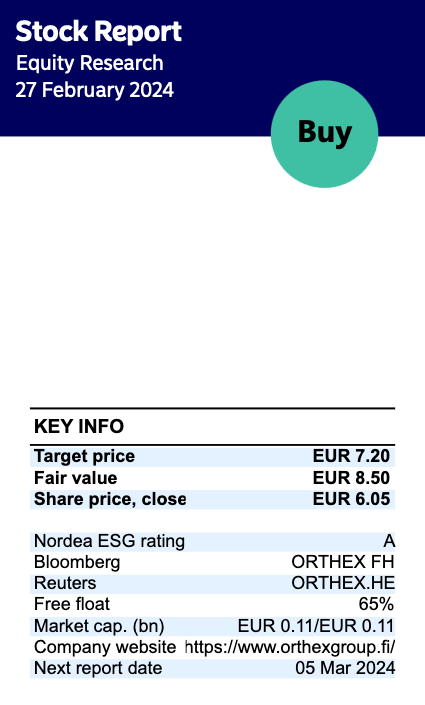

Nordea julkaisi päivitetyn Orthex-analyysinsä. Suositus pysyy OSTA-tasolla, tavoitehinta nousee 7,20 euroon (edellinen: 6,70 €).

21 tykkäystä

Analyytikon ennakkokommentit Orthexin Q4-tuloksesta. ![]()

12 tykkäystä

@Thomas_Westerholm käy läpi Orthexin Q4-tulosta livessä tiistaina 5.3. noin klo 8:55 alkaen! ![]()

18 tykkäystä

Tämä tiedote on tiivistelmä Orthex Oyj:n tilinpäätöstiedotteesta 2023. Raportti on kokonaisuudessaan tämän tiedotteen liitteenä pdf-muodossa ja saatavilla myös Orthexin verkkosivuilla osoitteessa Sijoittajat - Orthex Group.

Loka-joulukuu 2023

- Laskutettu myynti oli 23,9 milj. euroa (20,6)

- Liikevaihto kasvoi 15,0 % ja oli 23,4 milj. euroa (20,4)

- Oikaistu EBITDA oli 3,9 milj. euroa (2,6)

- Oikaistu EBITA oli 2,9 milj. euroa (1,6) eli 12,4 % liikevaihdosta (7,9)

- Liikevoitto oli 2,9 milj. euroa (1,6)

- Liiketoiminnan rahavirta oli 0,4 milj. euroa (0,3)

- Osakekohtainen tulos, laimentamaton oli 0,12 euroa (0,02)

Tammi-joulukuu 2023

- Laskutettu myynti kasvoi 2,6 % ja oli 88,0 milj. euroa (85,8)

- Liikevaihto kasvoi 2,3 % ja oli 85,9 milj. euroa (84,0)

- Oikaistu EBITDA oli 14,9 milj. euroa (9,3)

- Oikaistu EBITA oli 10,9 milj. euroa (5,5) eli 12,7 % liikevaihdosta (6,5)

- Liikevoitto oli 10,8 milj. euroa (5,2)

- Liiketoiminnan rahavirta oli 10,2 milj. euroa (6,2)

- Nettovelka / oikaistu EBITDA oli 1,5x (2,8)

- Osakekohtainen tulos, laimentamaton oli 0,39 euroa (0,12)

- Orthexille myönnettiin ja maksettiin Ruotsin valtion sähkötukea ajalta 1.10.2021-30.9.2022 (0,7 milj. euroa sisältyy oikaistuun EBITAan).

- Hallitus ehdottaa 0,21 euron osakekohtaista osinkoa, yhteensä noin 3,7 miljoonaa euroa. Osinko ehdotetaan maksettavaksi kahdessa erässä.

39 tykkäystä

Yritysjärjestelyihin ja tarkemmin niiden näkymiin liittyvä kysymys sivuutettiin täysin Q&A-osiossa. Voitko @Thomas_Westerholm tiedustella tästä ja näkymistä yleensä? Onko järjestelyjä ylipäätään tehty käsittääkseni fragmentoituneella toimialalla ja onko toimintaympäristön muutokset (korkojen nousu ym.) vaikuttanut tähän halukkuuteen? Lisäksi jos ovat tehneet linjauksen, että eivät vastaa tästä aiheesta esitettäviin kysymyksiin, olisi siitä hyvä viestiä sijoittajille, ettei turhaan kysellä…

7 tykkäystä

Ei kannata lannistua, jos jonkin kysymys jää vastaamatta. Tämä M&A mahdollisuus ei ole kadonnut minnekään, mutta veikkaan että hekin vastailevat mieluummin sitten kun on jotain julkista mistä kerrottiin.

Kuvattiin haastattelu heti webcastin jälkeen, joten näin kysymyksesi liian myöhään. Yleisesti uskon, että tälläkin toimialalla aktiviteetti vähentynyt rahan hinnan nousun vuoksi. Joitain pienempiä diilejä on hyvinkin voinut toteutua, mutta en ole ainakaan huomannut keskeisimpien kilpailijoiden tehneen oleellisia liikkeitä Euroopassa.

Itse M&A diilien määrään liittyen eriävät näkemykset myyjien ja ostajien välillä kohteen käyvästä arvosta vaikeuttavat diilien edistämistä (tämä on yleinen kuulemani investointipankkiirien viesti M&A:han liittyen). En nähnyt kysymyksesi muotoilua, mutta yleisesti yhtiöt kommentoivat todella niukkasanaisesti niitä asioita mitä markkinalla tapahtuu, mutta joista ei ole julkista tiedotetta annettu. Eli yleisesti kannattaa kysyä meko laaja-alaisesti, mitä tapahtuu, jottei NDA:t sido vastaajan käsiä selän taakse.

Alla vielä yksi aikaisempi keskustelu yritysjärjestelyjen kommentoinnin haasteeseen liittyen.

9 tykkäystä