Lisätty Remedyä ja Honkarakennetta

1 tykkäys

Oliko muuta perustetta ostolle kuin, että on lyöty jo kuin vierasta sikaa ![]()

1 tykkäys

No tässä tapauksessa on paljonkin muita perusteita… Aina yritän katsoa tulevaisuuteen kun teen jotain liikkuja ostojen tai myyntien suhteen. Tässä tapauksessa katsotaan todella pitkälle tulevaisuuteen. Mersulla on on näistä saksalaisista merkeistä minun mielestä… HUOM! minun mielestä. Parhaiten hallussa ajatus siitä miten ihmiset ja tavarat jatkossa liikkuvat. Esim Volkswagen on ulkona kuin lumiukko… Ja tulee ajamaan itsensä taas kerran miinaa ![]() . Sitä en tiedä onko kurssin suhteen pohjat nähty mutta se ei nyt ole tässä se ihan tärkein juttu

. Sitä en tiedä onko kurssin suhteen pohjat nähty mutta se ei nyt ole tässä se ihan tärkein juttu ![]() . Minä toimin tämän suhteen nyt näin

. Minä toimin tämän suhteen nyt näin ![]()

8 tykkäystä

Ok, periaatteessa edulliseen hintaanhan näitä on pyrittävä ostamaan. Ja onhan oma uskoni rengasteollisuuteenkin vankkumaton Rinkuloissa eli eräällä tavalla samassa veneessä ollaan🙂

1 tykkäys

Pieni erä Wärtsilää napattu ja samalla laskettu keskihintaa. Ok osinko ja menossa pitkään pitoon.

2 tykkäystä

Autoteollisuus on kaikilta osin kroonisessa alelaarissa. Nokian Renkaat, Pirelli, Brembo, PSA. Kaikki hirveän laadukkaita yrityksiä, kaikki tekevät jatkuvasti fyrkkaa, mutta ne eivät vaan ole seksikkäitä.

4 tykkäystä

Ostin Henkkamaukkaa ja Tokmannia.

2 tykkäystä

Se on näitä toimialoja, joiden kasvunäkymät ovat ennusteiden mukaan miinusmerkkistä ja siksi jotkut myyvät alhaisesta arvostuksesta huolimatta. Tosin kaikilla noilla taitaa olla vielä päälle 10 P/E, joten lasku voi jatkua edelleen.

3 tykkäystä

Nestettä sain ostettua eilisen pohjista ja tänään möin +4% profitilla. Tulikin heti alas kun olin saanut toimeksiannon läpi.

1 tykkäys

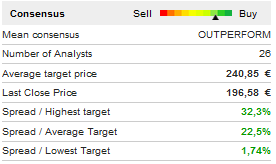

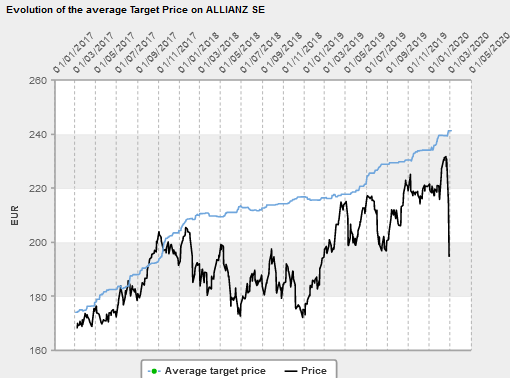

Uusi yhtiö lisätty salkkuun: Allianz ( tässä vaiheessa kiitokset @nova18 ostosi saivat minut tutkimaan yhtiötä)

Defensiivinen vakuutusyhtiö (n. 95% Insurance - 5% Asset managment ) Luottoluokittajat antanut erinomaisia luokituksia.

Yhtiön tekee kelpo tulosta 2019 EPS 18,9€, osinko payout n50%(9,6€ ehdotus vuodelta 2019) + ostelee aktiivisesti omia osakkeitaan( Tälle vuodelle n. 1,5Miljrd€ varattu omien ostoihin ) ROE 13%/Solvency II capitalization 212%

Yhtiö keskittyy nyt pienempiin " bolt on " M&A isojen sijaan. Tietenkin isotkin ovat mahdollisia muttei todennäköisiä tällä hetkellä.

Ohjeistanut 11,5b-12,5b operating profit 2020 “barring unforeseen events, crises or natural catastrophes” Combined ratio 95,5% /2019 → Tavoitteena 93% 2021 lopussa

Jenkeissä PIMCO saanut hyvin lisää rahaa AuM - Tammikuussakin 2020 ollut ’ flows are positive ', yli 80% AuM Fixed income - " The corona virus will most likely effect the equity side, which is relatively minor. Not necessarily on fixed income side. On the estimates of operation, I think the coronavirus will be most likely neutral, if not potentially positive from flows point of view "

Kiinan pidempiaikaiseen strategiaan corona-virus ei vaikuta. Lyhyellä aikavälillä tietenkin tapaamisia jää väliin, työntekijät tekevät etätöitä jne.

11 tykkäystä

Daimler piti fuelcelliä tärkeenä battery autojen ohella, jopa tärkeämpänä

1 tykkäys

Vielä erä Wärtsilää 9,24 vahvistamaan painoarvoani huomisessa Wärtsilän yhtiökokouksessa sekä tietysti Nokian Rinkuloita erä 23,48, kun halvalla sai tai @Kunhalvallasaa ![]()

4 tykkäystä

Wärreä takaisin otettu myös hieman, 9,38 (sike) ja NoHo laitettu ulkoruokintaan - koronan vaikutus tuloksentekoon mietityttänyt. Tarkoitus ottaa ehkä takaisin alempaa jos sinne ikinä laskisi.

Tarkkailussa Revenio, Kamux ja Qt - laskekaa pliide sen 8% että pääsee ottamaan takaisin salkkuun ![]()

1 tykkäys

ABN AMRO:a salkkuun 12,08 kurssilla.

1 tykkäys

Ostettu muutama VTIQ osake . Kait ne vaihtuu Nikola osakkeiksi sitten joskus🤨 huomenna ehkä lisäilyä jos ei hinta ihan hirveästi karkaa.

2 tykkäystä

Metson kaveriksi Outotec 4,49€

2 tykkäystä

viimeisten päivien ostoksia

telia (uusi)

telenor (lisää)

hugo boss (lisää)

consol energy (lisää)

hkscan (lisää)

pieniä summia 2% lisää salkkuun velkavivulla. mitään en ole myynyt. listasta varmaan paistaa läpi patologinen taipumus näköalattomaan pohjaongintaan!!

2 tykkäystä

Ai niin ja Danske bank (lisää)

Hyvä yhteenveto, kiitos viitseliäisyydestä!

1 tykkäys