Tänään pieni siivu Modulightia pois alkuperäisen suunnitelman mukaisesti. Toki olisi voinut vielä näemmä jokusen kymmenen senttiä kiristää hintaa enempi noista, mutta ehkä tämä muutama euro ei talouttani kaada. Valtaosa annista ostetuista Modulighteista jää salkkuun vielä ihmettelemään.

Modulight rahat heitetty Voxturille, jonka positiota ajattelin vielä kertaalleen kasvattaa, kunhan Kanadan pörssi aukeaa.

Höylätty hieman Spinnovaa á 16,32€ ja sillä summalla merkattu Volvo Cars. Suunnitelma on pikavoitto Volvo Carsista ja ne siirrän takaisin Spinnovaan taas.

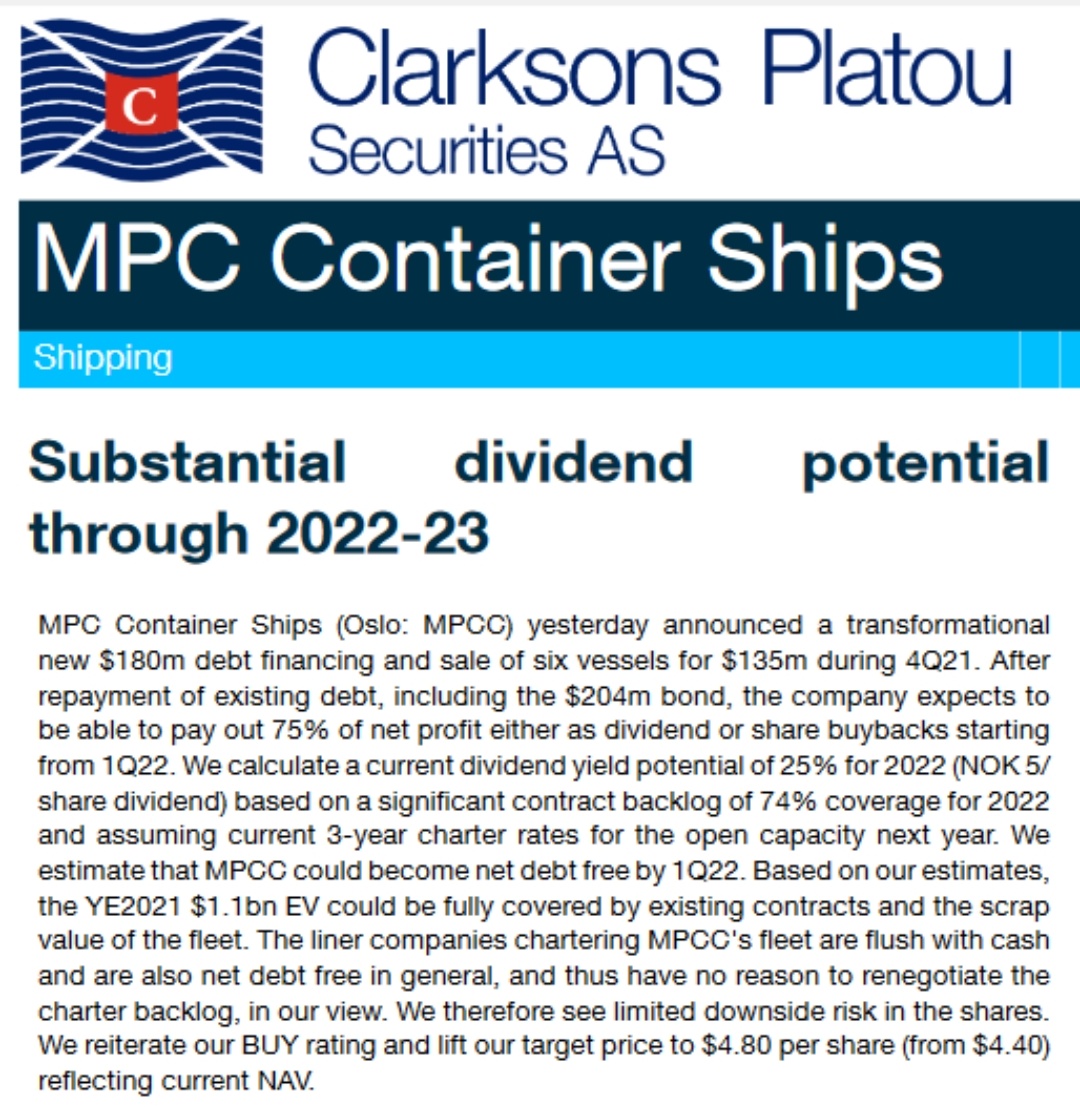

Norskeista swinggiin MPC container, kun ei konttilafkaa vielä tarpeeksi salkussa olekkaan. Ratet pysynyt steadynä nyt golden weekin jälkeen, Kalifornian edustalla uusi ennätys 79 laivaa idlaamassa ja uusi target price MPC:lle niin josko jenkki avauksessa pompsahtaisi.

Jatkettu lisäyksiä, 125 → 145 kpl @ 203SEK. Koko viikon jo tämä oli mielessä, mutta en uskaltanut kun vasta lisäsin. Nyt tuli vahvaan menoon varmistusta joten päivän tähän astisesta huipusta lisää

Harviaa lisäsin ennen dipin korjaantumista @ 48,5 €. Myöhästyin hieman pohjista, mutta pitkällä tähtäimellä tuskin merkitsee mitään.

Uutena positiona salkkuun InMode @ 82,9 USD.

Kyseessä on hyvin kasvavalla (+10 % CAGR-kasvuennuste vuoteen 2028) esteettisten hoitojen markkinoilla toimiva yhtiö, joka kehittää ja myy hoitolaitteita lääkäreille. Yhtiö on Israelista, jossa toimii sen pääkonttori, R&D ja laitteiden valmistus (ulkoistettu). Useimmat sen kehittämistä hoidoista eivät vaadi mitään viiltoja, eli hoidot ovat asiakkaalle parempia kuin perinteisemmät leikkaus- ja laserhoidot: lyhyempi palautumisaika, vähemmän arpia, halvemmat hinnat. Ja kun hoitojen teho kestää vertailun, niin tuohon perustuu sen patenttisuojattu kilpailuetu.

Kasvuluvut ovat tänä vuonna koronan boostaamia, mutta kannattavuus sen sijaan ei: firmalla on kevyt 85 % gross margin ja n. 45 % net margin! Ensin mainittu on muuten firman oma laatukriteeri uusille tuotelauncheille, joita pyritään saamaan ulos ainakin kaksi vuosittain: jos bruttomarginaalia ei ole mahdollista saada 85 %:n, niin sitten ei julkaista. Uusien tuotteiden lisäksi kasvua haetaan laajentamalla verkostoa ympäri maailmaa (ATM myyntiä 68 maahan, jenkkien osuus myynnistä n. 64 %) ja laajentamalla estetiikan lisäksi myös muihin hoitoihin tarvittavaan laitteistoon. Rahaa laajentumiseen on myös hyvin, koska nettokassaa yhtiöllä on yli 300 MUSD ja bisnes ei sido pääomia käytännössä yhtään.

Riskit tuntuvat olevan verrattain pienet lääkeyhtiöksi: esteettisten hoitojen syklisyys on selkeä riski itse bisnekselle, ja luonnollisesti kilpaileva teknologia on näissä aina mahdollinen ongelma. Arvostus on myös sijoituscasea ajatellen hankala (tämän vuoden ennusteilla P/E n. 45), mutta muuten tämä case on siinä kunnossa, että otin salkkuun avausposition.

NEL 800kpl @14,85Nok, irroitetaan vähän käteistä muihin kohteisiin sillä veikkaan että tämä tästä vielä hetken laskee. Vielä jäi reilu potti OST:lle muhimaan.

Edit: Menipä taas tämänkin ajoitus kohdilleen… melkein päivän pohjista, se on pakko myöntää että olen surkein myyjä ikinä pitäis ruveta ikiholderiksi

Eilen jenkkimarkkinan sulkuun ostettu Paypal @ 243$. Ollut 2pv kovassa laskussa kun markkina ei tykännyt huhusta että Paypal olisi ostamassa Pinterestiä. Tarjolla kasvava yhtiö joka jo suhteellisen kypsässä vaiheessa, ja nyt syksyn mittaan melko iso korjausliike.

Morgan Stanley ilmeisesti myynyt positiostaan ison osan ja olisi loppusuoralla. Hinta vajonnut sen mukana, osari tulossa jossa ei pitäisi olla aiemmin merkittäviä M&A -kuluja ja sitä kautta uskoisin EPS:n yllättävän markkinat Tilaa on kyllä täydennellä vielä, pitkän pidon sijoitus.

Kesla swingi ulos pienellä parin pinnan voitolla ja osalla swingistä saadusta pääomasta Kamuxia taas pieni kasa salkkuun.

Nyt alkaa salkku olla ekaa kertaa pitkään aikaan sellaisessa kunnossa että sitä ei tarvitse säätää ja voisi jopa ehkä harkita sen avaamista vaikka siellä suhteellisen isolla prosentilla onkin foorumin suosikkeja.