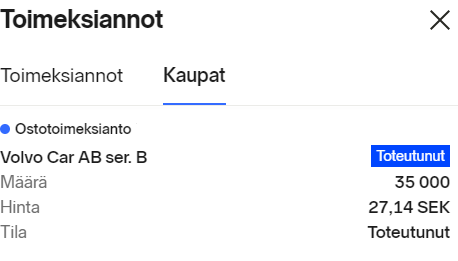

Myin Biohitit, joita oli koko sijoitusvarallisuudestani noin prosentin luokkaa ja koko omaisuudestani noin 3 promillea.

Pääsyy myynnille oli tuossa; en tykkää miniriveistä, koska ne eivät vaikuta oikein mitenkään, elleivät nyt tuplaannu tai vastaavaa. Tosin, jos triplaantuisi, niin ärsyttäisi vain, miksi omistin näin vähän. Pitäisin ehkä tätä vielä salkussani, jos näkisin yhtiössä uskomattomat nousuvarat osakkeessa; tosin uskomattomat nousuvarojen rinnalla on aika usein valtavat riskit. Ymmärrän, miksi moni muu harrastaa minirivejä ja on usein heille sopiva taktiikka monessakin eri mielessä. Jotenkin minirivit eivät tunnu minusta kivoille eivätkä ne motivoi mua ja voi olla, että pitkässä juoksussa mun kannattaisi pitääkin niitä, jos ne toisivatkin sopivaa hajautusta, tuottoa ja sitä kautta hyvää mieltä.

Biohitissä on tapahtunut mielestäni paljon hyviä asioita viime aikoina; joku rasite on jäänyt sivummalle, johdossa on tapahtunut erilaisia muutoksia, jotka eivät vie yhtiötä ainakaan huonompaan suuntaan, olettaisin. Yhtiössä tuntuu olevan enemmän rationaallisempaa menoa, joka tehostanee kulupolitiikkaa ja sitä, että yhtiö keskittyy paremmin oikeisiin asioihin.

Kiina on tärkeä yhtiölle, mutta Kiina on musta pelottava monessakin mielessä… toisaalta ei hajuakaan, miten Kiinan meiningit/toimet vaikuttavat Biohitiin suoraan. tulevaisuudessa

Pitkällä aikavälillä kokisin, että yhtiö tarvinnee uusia tuotteita ja uskon, että yhtiö jollain tavalla vihjaisi näistä jollain tavalla myyntihenkisen toimitusjohtajan suulla. Toki täytyy muistaa, että varsinkin tämän alan yhtiöt ovat varovaisia kertomasta liikaa uusista tuotteistaan, mitkä eivät ole tulossa lähiaikoina markkinoille. Yhtiöllä on toki iso kassa, mutta sillä on pienet resurssit niin mietin, että mistä se taikoisi uusia tuotteita.

Yhtiöllä tuotepaletti on pääsääntöisesti vanha ja vähintäänkin aika vanha. “Päivitykset” vanhoihin tuotteisiin voivat toki tuoda jotain extraa, mutta jotenkin en osaa ajatella, että siitä tulisi suuremmin isompaa kassavirtaa yhtiölle… no ei tästä tietoa, kunhan vaan pohdin. Vanhojen kuluttajatuotteiden uudelleen lämmittelemiset markkinoille… suhtaudun vähän epäillen yhtiön resursseilla ja muutenkin.

Joka tapauksessa suhtaudun yhtiön uuteen strategiaan varovaisen myönteisesti, jokseenkin en ehkä itse saanut tarpeeksi konkretiaa, että tuntisin yhtiön tekevän isompaa käännettä. GastroPanel®-hommat kantaa nyt ja vähän eteenpäin varmasti sekä aiemmin mainittu kassa, mutta miten siitä eteenpäin?

Luvut ovat menneet oikeaan suuntaan ja sinällään yhtiössä ei mielestäni ole valtavia riskejä, “muttajotta” haluaisin omistaa tätä yhtiötä mun pitäisi omistaa tätä enemmän, jotta olisin halunnut lisätä tätä enemmän niin olisin tarvinnut jotain lisäosviittaa osakkeen kasvuajureille kuin myyntihenkisyyden, tehostamisen ja GP-perheen uusien tuotteiden.

Voin katua myöhemmin, esimerkiksi jos:

- myyntihenkisyys nostattaa niin vanhojen kuin uusien tuotteiden myyntiä.

- myyntihenkisyys on osoittanutkin sitä, että tuotteet ovatkin erinomaisia ja uusia markkinoitavia tuotteita on tulossa, jotka myyvät, kunhan saavat näkyvyyttä?

- tehostamistoimet näkyvät selväti alariveillä

Niin:

Miksi myydä yhtiötä, jolla on sinällään kohtalaista liiketoimintaa ja huomioiden sen, että yhtiössä tehdään erilaisia toimenpiteitä myynnissä sekä yhtiön toiminnassa että “lukujen tehostamisessa” ja joka taseensa myötä kestää hetkelliset vaikeammatkin ajat. Jos tähän päälle vielä tulee todella myyviä uusia tuotteita…

Tämä ei ole arpalappu, mutta osittain “toivotaan ja toivotaan”-lappu ja ehkä en vaan ymmärrä alaa tarpeeksi hyvin.

En jaksa tehdä pitkää “anteeksi”-listaa, joita olen vaivannut tämän yhtiön osalta, mutta tässä osa, eli anteeksipyynnöt heille eli teille:

@Antti_Siltanen, @JHeiskanen, @Kale-possu, @PoolinMies, @_TeemuHinkula ja jotkut muut.

Kiitokset myös samoille kavereille ja kiitän myös Biohittiä siitä, että ovat tulleet Inderesin seurannan piiriin!