Outokumpu nousi salkun suurimmaksi, Q2 tulee olemaan ylläri ja näkymät vaan paranee kuten SSAB jo kertoi “SSAB:n Lindqvist: Teräsmarkkinan elpymisestä on jo merkkejä”.

Outokummun long products menee myyntiin ja muitakin järjestelyjä tulossa mutta näistä voi kertoa vasta 7.8 koska hiljainen kausi.

Lisäilin hieman Outokumpua, historiallisesti p/b ~0,4 tasoilta on ollut hyvä aika aloittaa tankkaus. Q1 tulos oli yllättävän hyvä, kuluja oli saatu hyvin karsittua ja positiivinen eps vaikealta kvartaalilta oli hyvä suoritus. Q2 tulos tulee olemaan huono mutta markkina hinnoittelee sen mielestäni jo ‘susihuonoksi’; toisaalta ferrokromin hinta oli Q2:lla yli 0,10$/lb parempi kuin Q1:lla josta pitäisi tulla se reilu 10 MEUR hyvää tulokseen joten mahdollinen positiivinen tulosyllätys voi saada kurssiin lyhyellä tähtäimellä liikettä ylöspäin.

Oma sijoitushorisontti tämän äärisyklisen yhtiön kanssa ei ole pikavoittojen tavoittelu eikä missään nimessä iki-hold vaan koetan poimia osakkeita kyytiin syklin pohjien arvostustasoilta (missä nykyisellä p/b 0,4 tasolla aletaan olla) ja irtautua niistä kun aletaan olla syklin huippujen arvostuskertoimissa (p/b >1).

Todennäköisesti tähän saa varata joitain vuosia aikaa joten istumalihaksia kyllä vaaditaan kyydissä pysymiseen.

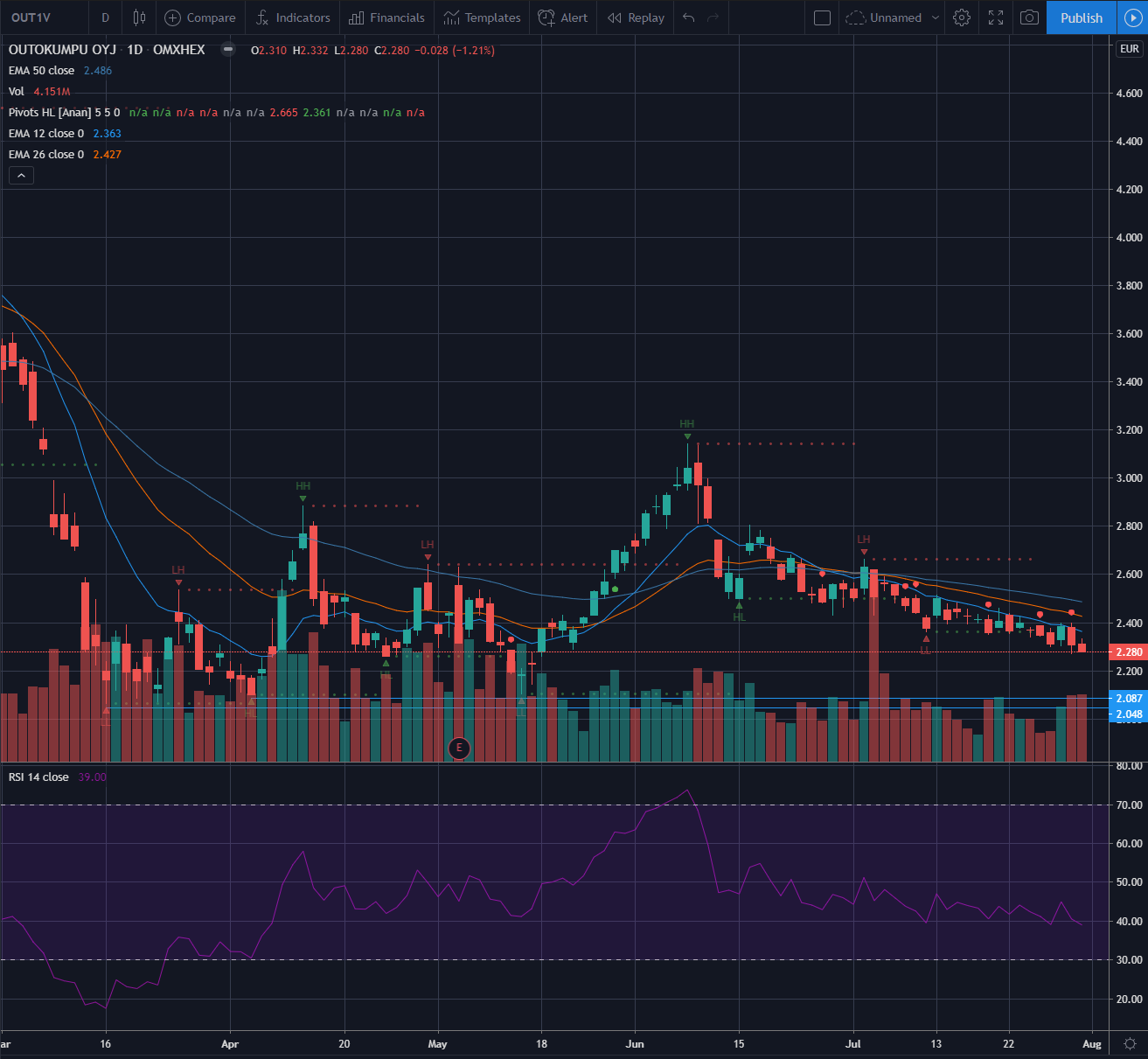

Outo on mielenkiintoinen tapaus, jos yrittää jotain pohjia kartoittaa niin varmaan ensimmäinen rasti olisi päiväkuvalla EMA12 ylitys 1D TF:llä, tähän asti aika orjallisesti totellut sitä eli hakannut alhaalta päin tasaisesti ilman ylitystä jo kohta kuukauden verran. RSI:t matalalla muttei vielä OS.

Kyllä minä uskon, että q2:lla annettava näkymä määrittää suunnan. Jos tulos ja näkymät on ihan surkeat niin varmaan päädytään sinne tasan kahteen euroon hieman pidemmäksi aikaa. Pohja tuskin on kovin alhaalla nykyiseen tasoon nähden, koska p/b antaa tukea niin kauan kun tulos ei vajoa ihan rökäletappioiksi. Jos toisaalta näkymät ovat ihan ok niin veikkaan, että kolmosen hintaan palataan.

Itse kuitenkin olen ollut tyytyväinen hyvään tekemiseen firman sisällä. Kun ulkoisiin tekijöihin kuten hintoihin ei voi vaikuttaa niin pitää keskittyä omaan tekemiseen.

Palstan innoittamana tutkailin itsekin vähän Outokumpua. Äkkiseltään voisi arvioida, että kyseessä on yksi niistä firmoista, joille koronan negatiiviset vaikutukset on yliarvioitu Q2:lla. Sehän tässä on tuntunut olevan yleisenä konsensuksena.

Wikipedian mukaan Outokummun kanssa samalla alalla toimiva Acerinox antoi Q2/2020 tuloksen 29.7, ja mitään mistään ymmärtämättä (ja yhtään mitään enempää tutkimatta) ilmeisesti tulos oli positiivinen ylläri, koska osake pomppasi 7.15EUR (28.7) → 7.63EUR (29.7). Mutta ehkä tuolla on ollut kaltaiseni amatöörit asialla, kun nyt on pudonnut 7.23EUR Jos joku asiaa tunteva viitsii tutkia, niin mieluusti lukisin tästä jotain! Itse asiassa Aperamilla ollut aika vastaava skenaario myös 29.7, hmm miksihän ekana menty osarin jälkeen ylös, mutta sitten heti perään alas…

Lisäksi ei tunnu realistiselta, että putoaisi alle 2:n ainakaan pahasti, kun posarilla voisi nousta lähelle 3:a, hmm… Eli katto tuntuu korkeammalta kuin lattia.

Hiukan mietityttää olisiko tässä treidin paikkaa ensi viikoksi!

Dansken analyytikko näkee Outokummun varsin edullisena.

Outokumpu (Osta)

Suhteellisen vahva heikoilla markkinoilla

Q2 20 tulos julkaistaan7.8. klo 9

Uskomme, että Q2:een vaikutti COVID-19:sta liittynyt heikko kysyntä erityisesti Euroopassa. Odotamme kuitenkin Outokummun äänensävyn olevan positiivinen, jota tukevat alahaisemmat kustannukset, linjassa jo raportoineiden verrokkien kanssa. Tuontitasot ovat edelleen lyhyellä aikavälillä haaste Euroopassa ja kiintiöitä ei ole tarkistettu vastaamaan uutta kysyntäympäristöä. Leikkasimme 12 kuukauden tavoitehintaamme 3,5 eurosta 3,2 euroon, mutta toistamme Osta-suosituksemme.

Q2 tulos on todennäköisesti hieman korkeampi kuin konsensus. Ruostumattoman teräksen tuottajien Q2 tulokset ovat olleen yllättävän terveitä ottaen huomioon poikkeuksellisen markkinaympäristön ja uskomme Outokummun myös suoriutuneen suhteellisen hyvin haastavalla kvartaalilla. Maantieteellisesti COVID-19:n negatiivinen vaikutus on ollut suurempi Euroopassa kuin USA:ssa Acerinoxin raportoitua kulutuksen laskeneen 19% Euroopassa ja 5% USA:ssa. Siksi arvoimme tuloksen laskeneen suhteellisesti enemmän Eurooppa divisioonalle, kun taas Americas-divisioonan käyttökate kasvoi edellisvuodesta parantuneen kustannuspohjan vuoksi. Oikaistu Q2 ennusteemme 62 milj. euroa on 10% yli FactSetin konsensuksen.

Ennustemuutokset. Laskemme tulosskenaariotamme johtuen pääasiassa heikommasta USA:n dollarista, joka vaikuttaa sekä Americas että Ferrochrome divisiooniin. Laskemme EBITDA ennustettamme 3%:lla vuodelle 2020 ja 4%:lla vuodelle 2021.

Arvostus. EV/EBITDA 2021E:n ollessa 5.2x, Outokumpu treidaa 9%:n diskontolla kolmen vuoden vuoden mediaani FactSet konsensuksen arvostuskertoimeen 5,7x. Perustamme 12 kuukauden tavoitehintamme 3,2 euroa (aiemmin 3,5 euroa) EV/EBITDA 2021E kertoimeen 5,7x, joka on linjassa historiallisen trading arvostuskertoimen kanssa kolmen viime vuoden ajalta.

Sieltä on tultu lähemmäs 10% kohta jo ylös siitä kun viimeksi kirjoitin vkl, alkaakohan olla jo vähän liiankin toiveikkaat odotukset markkinoilla Q2:n tuloksen suhteen On se silti analyytikoiden mielestä vieläkin halpa, joten hyppäsin Sampo-pettymyksen jälkeen tähän junaan.

Acerinox ja Aperam ovat myös tehneet pientä palautumista tällä viikolla, joka ehkä viittaisi siihen että hyvällä osarilla voitaisiin hätyytellä 3euroa.

Americasin parantaminen riittää kyllä muikeaan ilmeeseen.

Markkina sulaa väkisinkin kaksinaismoralististen kehitysmaalaiskorttien ja ns. “ilmastosopimuksien” ikeen alla, niillä säestettyjen kommunististen hintojen kanssa kun ei pysty kapitalistinen yhtiö kilpailemaan, millään alalla, sille ei voi minkään…

Onhan Outokummun tulos selvästi huonompi, kuin moni odotti, mutta ei kuitenkaan yllätys. Yhtiön kertomat koko vuoden näkymät taitavat määrittää osakkeen kurssin suunnan tänään. Epävarmuus jatkuu koko vuoden, joten isoja pikavoittoja ei taida Outokummusta olla luvassa. Olisiko tavoitehinnoissakin pientä varaa viilaukseen alaspäin (ei tosin Inderesin tavoitteessa).

Täytyy vakavasti harkita, voisiko tässä olla ostopaikka, jos kurssi kovasti laskee.

Meinasi kahvit läikkyä läppärille, kun luin Malisen kommentin:

“Aloitettuani Outokummun toimitusjohtajana toukokuun puolivälissä olen perehtynyt syvällisesti Outokummun toimintaan ja keskustellut henkilöstömme kanssa maailmanlaajuisesti saadakseni hyvän käsityksen yhtiöstä. Yhtiömme toiminnot sekä henkilöstömme osaaminen ja ammattitaito ovat tehneet minuun suuren vaikutuksen, ja niiden varaan on hyvä rakentaa tulevaisuutta.”

Siis mitä ihmettä. Mies on istunut Outokummun hallituksessa kuinka monta vuotta? Vasta toimariksi tultuaan alkaa perehtyä syvällisesti Outokummun toimintaan. Miten tämä voi olla mahdollista ja mitä tämä kertoo Outokummun hallituksen (ja nyt myös toimarin) substanssiosaamisesta?

Kiinnitin huomiota samaan Malisen kommenttiin. Huonosti harkittu virke. Eikö noita kukaan tarkista. Olen hyvin pettynyt. Pitää ihan pidätellä, ettei mene tunteisiin. Sen verran monta kertaa olen nähnyt Oukummun johdon mokailuja. No, markkinat rankaisevat näköjään.

Jatkuva ja kohollaan oleva epävarmuus - “COVID-19-pandemiasta johtuvan maailmanlaajuisen talouden epävarmuuden vuoksi Outokumpu ei toistaiseksi anna neljännesvuosittaista ohjeistusta oikaistusta käyttökatteesta.” Parempi olisi vaikka kertoa että nyt menee huonosti kuin ettei pystytä viitoittamaan ollenkaan.

Saksa lienee saanut jyrättyä näkemystä halvasta teräksestä ja ongelma pitkittynee entisestään. “Euroopan komission kesäkuinen päätös kasvattaa tuontikiintiöitä 3 %:lla oli suuri pettymys eurooppalaiselle terästeollisuudelle.”

Kuitenkaan tulos ei aiheuta paniikkia, mutta ei myöskään riemunkiljauksia. Ja samalla tulosjulkistus nosti mieleen jälleen sen että mitenköhän uusi toimitusjohtaja “on tilanteen päällä”. Pelko että väärä mies on otettu tehtävään sai pientä vahvistusta.

Kuitenkin arvostus on alhainen, ja kun positiota tuli leikattua -65 % ennen tulosta, harrastin pohjaongintaa kunnolla @ 2,14 €. Arvostus on matala. Eniten huolestuttaa tuo että aikooko komissio kuitenkaan rajoittaa kunnolla halpatuontia. Tämähän ei sikäli ole uusi asia, mutta itseltä mennyt ohi tuo kesäkuinen päätös.

Sama. Jos olisin Malisen kanssa samassa huoneessa niin kysyisin että onko teidän IR ajan tasalla ja eikö teillä helvetti kellään syttynyt yksikään lamppu kun tuota kirjoititte.

Noh, kukaan ei väittänyt että kommunikointi on Malisen vahvuus.

Kunhan kääntää tuloksen kuntoon niin saa sanoa mitä haluaa.

Tosin ei ole aikaisemmat meriitit tältä osin unohtuneet

Itsellä pelko että tilanne on kuten Nokian Renkaissa, sillä erotuksella että Renkaat oli valmiiksi huippukunnossa. Outokumpu tavallaan trimmattu kyllä, mutta markkinarako on kovin hankala edelleen. Outokummussa voi saada enemmän tuhoa aikaiseksi.

Edit: onneksi hallituksen puheenjohtajan tulisi olla täyttä rautaa. Sikäli kun huomioi toimitusjohtajan nimityksen miksi 1+1 ei ole 2.

Outokumpu on kyllä hurjavaihtoinen osake, viimeisen 3kk ajalta keskimääräinen päivävaihto ollut 1% osakekannasta. Tänäänkin kolkutellaan montaa prosenttia, toivottavasti on shorttien sulkuja, viimeistään maanantaina nähdään. Jos ei ole yhtään suljettu niin alkaa kylmäämään.